Рейтинг: 4.6/5.0 (1876 проголосовавших)

Рейтинг: 4.6/5.0 (1876 проголосовавших)Категория: Бланки/Образцы

Как правильно оформить исковое заявление в суд по ОСАГО волнует многих водителей. Ведь к сожалению, далеко не всегда отношения водителя со страховой компанией являются обоюдовыгодными. В некоторых случаях дело о возмещении причитающихся после ДТП выплат продолжается в судебных органах. Рассмотрим, в каких случаях подается иск и как надлежащим образом должно быть оформлено исковое заявление.

Особенности исков по ОСАГООчевидно, что обращение в органы федерального суда в большинстве случаев является последним шансом потерпевшего получить справедливую компенсацию. Так же совершенно очевидно, что по природе своей страховые компании абсолютно не заинтересованы в полноразмерной ее выплате. Налицо конфликт интересов и чтобы разобраться в процессе, необходимы пояснения.

Итак, в каких случаях оформляется исковое заявление в суд по ОСАГО:

В каких случаях необходимо оформлять иск

В каких случаях необходимо оформлять искКак видно, все обстоятельства возникновения подобных проблем обычно имеют одну причину – неисполнение страховщиком целиком или частично своих договорных обязательств. Закономерным итогом таких взаимоотношений с клиентом и является обращение последнего в суд для решения вопроса в последней инстанции.

Кроме того, бывают случаи, когда даже максимальный размер страховки не может покрыть материальный ущерб, полученный в результате дорожно-транспортного происшествия. В такой ситуации у пострадавшей стороны остается одна надежда – возможное взыскание денег с виновника аварии по судебному иску.

Что делать, если судебный процесс неизбежен и является единственным методом получить справедливую компенсацию?

Все-таки, судебные процедуры – дело длительное и затратное, а значит, вначале должен быть использован весь законный арсенал юридически правильных действий. Кроме того, в Российской Федерации действует четкий регламент досудебного урегулирования подобных конфликтов по страхованию ОСАГО.

Для этого нужно надлежащим образом оформить претензию и передать ее в страховую компанию с отметкой о получении на своем экземпляре или отправить документ заказным письмом. Если ответа страховщика не последовало или ответ неудовлетворительный, можно с чистой совестью приступить к составлению искового заявления в суд по ОСАГО.

Исковое заявление в судКонечно, наем профессионального юриста или адвоката существенно облегчит задуманное, но далеко не все располагают достаточным количеством средств. Рассмотрим, как подобное дело по написанию иска можно осуществить самостоятельно.

Для начала нужно точно определить:

Ответчиком обычно является центральный офис страховщика или филиал, являющийся лицом юридического статуса.

Максимальный период исковой давности по обязательному страхованию ОСАГО составляет три года.

Судебными исками стоимостью до пятидесяти тысяч занимается мировой судья, а свыше – районный суд Российской Федерации.

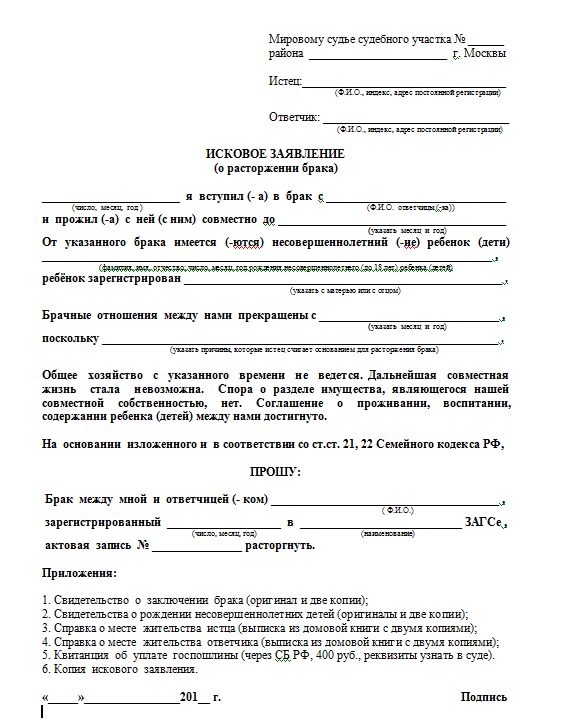

Содержание искаПри заполнении иска нужно руководствоваться требованиями п.2 ст.125 АПК, а так же п.2 ст.131 ГПК Российской Федерации. Образец правильного оформления искового заявление в суд по ОСАГО можно изучить ниже.

К заполнению бланка следует подойти со всей ответственностью и скрупулезностью. От достоверности сведений и грамотного изложения сути вопроса в немалой степени зависит, каким будет в итоге судебное решение.

В исковом документе нужно обязательно подробно указать:

Как видно из перечня, составление правильного искового заявления в суд по ОСАГО является делом отнюдь не простым и требует навыков в работе с документами и определенных познаний.

Приложения к искуВажнейшее значение имеет подготовка документов для суда, направляемых вместе с исковым заявлением. Действовать при подготовке необходимых бумаг нужно в соответствии со статьей 132 ГПК Российской Федерации.

Перечень основных документов, направляемых с исковым заявлением в суд по ОСАГО:

Направляем документы в суд

Направляем документы в судИсковое заявление с приложенными документами направляются в федеральный суд тремя способами:

В целом, самостоятельное оформление искового заявления в суд по ОСАГО и подготовка прилагаемых документов является серьезным и ответственным делом. Бояться подобных действий не нужно, но и переоценивать себя не стоит. Если самому, по каким-то причинам, подготовить пакет документов для судебных разбирательств затруднительно, юридическую помощь можно найти всегда и везде.

Видео: Исковое заявление в суд на страховую компанию по ОСАГО

Полис ОСАГО вовсе не страхует самого виновника ДТП или его машину, он страхует ответственность застрахованного лица, находящегося за время столкновения в ДТП за рулем машины.

Поэтому речь идет не о тех документах, что подаются при покупке полиса, а о тех, которые следует подавать для получения страховки. Следовательно, в этом заинтересован не только виновник, но, прежде всего, также и пострадавший в аварии.

Безусловно, для получения выплат необходимо, чтобы полис был в наличии у каждого из участников происшествия, сколько бы их ни было.

Порядок выплатыВсе размеры страховок определяются на законодательном уровне – согласно закону об автостраховании ОСАГО № 40-ФЗ от 25.04.02 г. потерпевшему изменения 28.11.15 г.

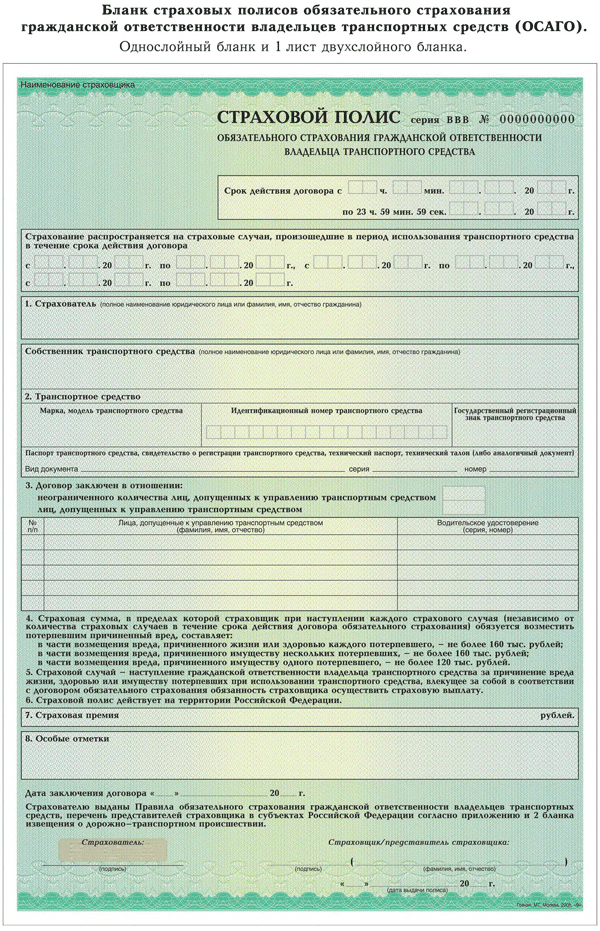

Выплаты для того, чтобы возместить имущественный ущерб составляются максимум 400 тысяч рублей, а покрытие расходов на восстановление здоровья пострадавшего в ДТП – 500 тысяч рублей.

Никаких выплат виновнику случившегося не полагается. Кроме того, ущерб может возмещаться как при помощи выплаты компенсации в денежном выражении, так и при помощи ремонта поврежденного в автодорожной аварии автомобиля.

Если клиент выберет ремонт, тогда ему в страховой компании должны выдать направление к дилерской компании, оказывающей ремонтные автоуслуги.

Для получения компенсационных выплат деньгами порядок будет такой:

На случай, если потребуется оплатить ущерб здоровью пострадавшей стороне, просто к страховой компании подаются медицинские справки, выписки из истории болезни и прочие подтверждения телесных повреждений в результате автодорожной аварии.

Все указанные лимиты страховки перечисляются пострадавшему по каждому случаю отдельно, вне зависимости от того, сколько раз они происходят в году.

Следует также отметить одну важную деталь – для того, чтобы компания положительно отнеслась к вашему заявлению на выплату страховки, должны иметь место следующие факторы:

В том случае, если внезапно у страховщика была отозвана лицензия, следует за выплатами обращаться в РСА – Российский Союз автостраховщиков.

Процедура непосредственно самой выплаты происходит посредством перечисления денежных средств на счет страхователя, если последний выбрал получение денег.

А на случай ремонта, страховщик перечисляет деньги на счет ремонтной мастерской – дилера страховой компании, который занимается восстановлением поврежденных в аварии автомобилей.

Перечень документов для выплаты по ОСАГОПакет бумаг в страховую фирму следует подавать одноразово либо в несколько этапов. Вообще сроки подачи документации особенно не очерчиваются в содержании закона – правового акта №40-ФЗ от 25.04.02 г. измененный 28.11.15 г.

Так, на основании пункта 3 статьи 22 этого закона говорится о том, что потерпевшая в ДТП сторона должна подавать документы для получения страховки при первой же возможности.

А вот уже в Правилах страхования по продукту ОСАГО в п.VII.41-42 сказано, что лучше всего подавать бумаги на рассмотрение в течение 5 рабочих дней, начиная их отсчитывать с даты, когда произошел аварийны случай на автотрассе.

Для удаленных от больших городов, где чаще всего располагаются офисные центры страховщиков, такой срок определен в 15 рабочих дней.

Вся документация, которая полагается к выдаче сотрудниками дорожного патруля от ГИБДД, регулируется специальным приказом от МВД РФ № 185 от 02.03.09 г.. который последний раз изменялся 22.12.14 года.

Поэтому, как только полицейские выдадут на руки невиновной стороне все необходимые документы, сразу же нужно обращаться к страховщику за выплатами.

Учитывая срочность вопроса, каждый пострадавший в автодорожной аварии должен подготовить копии и оригиналы всех необходимых бумаг и предоставить все документы необходимые для выплаты по ОСАГО специалисту в страховую компанию виновника происшествия.

К перечню необходимой документации относятся следующие составляющие пакета бумаг:

Бланк заявления потерпевший сможет заполнить либо в офисе компании, либо на официальном сайте страховщика. Поэтому дома его писать от руки не нужно в произвольной форме.

В бланке, который вам даст специалист страхового учреждения, когда вы обратитесь туда, учтены все необходимые для регистрации дела моменты и нюансы.

Касательно постановления и протоколов, а также определения об отказе от возбуждении дела о случившемся нарушении административного порядка на дороге, следует уточнить, что эти документы не во всех случаях могут заполняться сотрудниками дорожной службы.

Это документы, которые представлены общим перечнем, но нужно понимать, что при каждом отдельном случае его состав может измениться.

Как производится расчет полиса ОСАГО в Росгосстрахе, читайте здесь .

При ДТП с пострадавшимиВ случае если автодорожная авария произошла с такими последствиями, которые повлекли за собой нарушение здоровья, травмы, увечья, следует подавать также и медицинские заключения.

В остальном же следует подавать все те документы, что находятся в общем списке для всех случаев. Иногда страховщик может потребовать дополнительные документы. Например, идентификационный код или водительское удостоверение.

Если страхователь госпитализирован и ему оказывается вся необходимая медицинская помощь и лечение, то все подобные расходы потребуют покрытия.

Поэтому кроме врачебного диагноза следует еще взять из медучреждения ценник, где бы указывалась стоимость всех услуг, лекарств и расходных материалов. Ведь в этом случае это и будет ущербом, который следует возместить финансово.

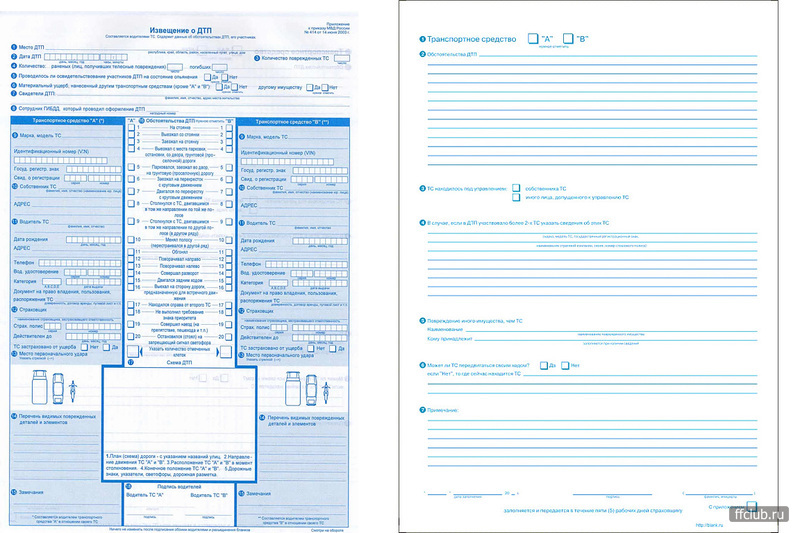

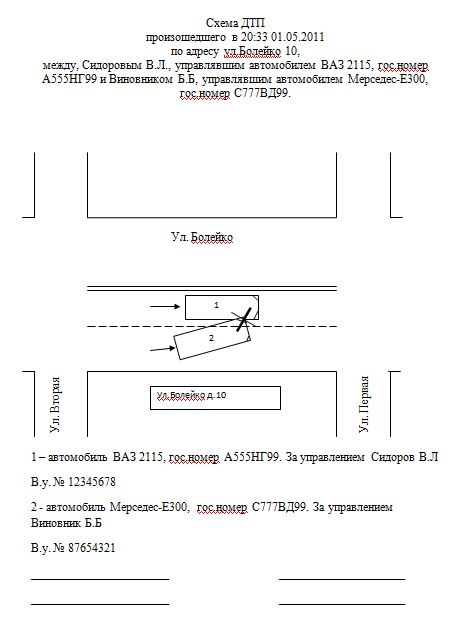

При мелком происшествииОграничиваясь Европротоколом, заполняя извещение о ДТП. автодорожная авария зачастую оформляется таким способом только при незначительных ее последствиях. Извещение должно быть оформлено обоими водителями сразу после ДТП.

Каждый берет свой экземпляр и отправляется с ним в страховую компанию, чтобы приложить его затем к заявлению.

Желательно также самостоятельно сфотографировать место столкновения и повреждения, причиненные в результате столкновения. Для оценки ущерба в этом случае придется все-таки вызвать независимого эксперта.

Если сумма ущерба составит менее 50 000 рублей, тогда он возмещается самостоятельно. Редко когда страховщики берутся за такие случаи. И, действительно, многие водители решают мелкую проблему на месте, без привлечения страховой компании.

Со смертельным исходомЕсли случилось так, что после аварии пострадавший водитель погиб, тогда могут подаваться следующие документы:

Типовой формы, которая могла бы быть унифицирована путем законодательных актов, не существует. Все заявления на выплату по ОСАГО составляются в произвольной форме.

Если у страховщика нет своего типового бланка, тогда страхователь просто пишет самостоятельно такое заявление. Но в большинстве случаев у каждой страховой фирмы имеется свой бланк, где учтены все нужные для оформления дела моменты.

Очень важный нюанс – на тот случай, если ваше авто стало непригодным для дальнейшей эксплуатации, следует об этом упомянуть в заявлении.

Тогда страховая компания будет рассматривать уже суть вопроса не в ключе ремонта и восстановления машины, а в ключе ее полной гибели. А это уже иные страховые суммы в качестве покрытия ущерб.

Куда в страховой компании подаватьЕсть несколько вариантов подразделений, в которые обычно пострадавшие в ДТП обращаются в страховой компании за выплатами страховых премий.

К таким образованиям внутренней структуры фирмы относятся следующие:

Суть и функциональное значение у всех этих подразделений одно и то же – произвести правильные расчеты и осуществить перевод денежных средств по назначению, согласно выбранному способу возмещения ущерба – деньги на ремонт или просто деньги. Разницей между ними, пожалуй, может быть лишь величина самой компании.

Если фирма достаточно известная и крупная, то, скорее всего, на ее балансе будет центр выплат, который обслуживает клиентов компании.

Если страховщик малоизвестный, фирма достаточно маленькая, тогда она ограничивается небольшим офисом или кабинетом, который отпускает всех клиентов.

Срок рассмотренияПомимо сроков подачи документации, существуют также и сроки рассмотрения уже сданного пакета бумаг. Общий срок для всех компаний установлен в пределах 20 дней.

Отсчет дней начинается со дня, когда было подано заявление или прислано почтой в страховую компанию (в этом случае просто ориентируются на дату, проставленную на почтовом штампе).

За этот период времени должны произвести следующие процедуры:

При любом затягивании сроков к выплате страхователь может сначала подавать претензию в целях досудебного урегулирования. Претензия подается не в суд, а на имя руководителя компании.

Но если страховщик и в этот раз никаким образом не отреагирует, тогда уже можно подать иск в суд, но с обязательным приложением к нему – копией претензии досудебной процедуры.

Дело в том, что по новым правилам споров по ОСАГО судебные разбирательства возможны только после процесса досудебного урегулирования.

При каждом отдельном случае пакет бумаг будет всегда отличаться. Есть общий список документов для получения страховки ОСАГО, на который ориентироваться можно всегда.

Но к нему также могут прилагаться и другие документы, которые бы отражали суть произошедшей ситуации в отдельных случаях. Также есть исключения того или иного документа из перечня.

В какой форме составляется договор КАСКО, узнайте в этой информации .

Видео: Юридическая Грамотность Автомобилиста Сбор необходимых документов для получения выплат по ОСАГО1. Справка о дорожно-транспортном происшествии, выданная подразделением полиции, отвечающим за безопасность дорожного движения, если оформление документов о дорожно-транспортном происшествии осуществлялось при участии уполномоченных сотрудников полиции.

2. Извещение о дорожно-транспортном происшествии.

3. Копии протокола об административном правонарушении, постановление по делу об административном правонарушении или определение об отказе в возбуждении дела об административном правонарушении должны представляться потерпевшим только в тех случаях, когда составление таких документов предусмотрено законодательством Российской Федерации.

4. Иные документы, которые потерпевший вправе представить в обоснование своего требования о возмещении причиненного ему вреда, в том числе сметы и счета, подтверждающие стоимость ремонта поврежденного имущества.

5. Доверенность представителя от "__"___________ ____ г. N _____ (если заявление подписывается представителем заявителя).

Кроме того, потерпевший в зависимости от вида причиненного вреда представляет страховщику следующие документы:

при предъявлении потерпевшим требования о возмещении утраченного им заработка (дохода) в связи со страховым случаем, повлекшим утрату профессиональной трудоспособности, а при отсутствии профессиональной трудоспособности - повлекшим утрату общей трудоспособности, представляются:

- заключение соответствующего медицинского учреждения с указанием характера полученных потерпевшим травм и увечий, диагноза, периода нетрудоспособности;

- выданное в установленном законодательством Российской Федерации порядке заключение медицинской экспертизы о степени утраты профессиональной трудоспособности, а при отсутствии профессиональной трудоспособности - о степени утраты общей трудоспособности;

- справка или иной документ о среднем месячном заработке (доходе), стипендии, пенсии, пособиях, которые потерпевший имел на день причинения вреда его здоровью;

- иные документы, подтверждающие доходы потерпевшего, которые учитываются при определении размера утраченного заработка (дохода).

Лица, имеющие право в соответствии с гражданским законодательством на возмещение вреда в случае смерти потерпевшего (кормильца), представляют страховщику:

- заявление, содержащее сведения о членах семьи умершего потерпевшего, с указанием лиц, находившихся на его иждивении и имеющих право на получение от него содержания;

- копия свидетельства о смерти;

- свидетельство о рождении ребенка (детей), если на момент наступления страхового случая на иждивении погибшего находились несовершеннолетние дети;

- справка, подтверждающая установление инвалидности, если на дату наступления страхового случая на иждивении погибшего находились инвалиды;

- справка образовательного учреждения о том, что член семьи погибшего, имеющий право на получение возмещения вреда, обучается в этом образовательном учреждении, если на момент наступления страхового случая на иждивении погибшего находились лица, обучающиеся в образовательном учреждении;

- заключение (справка медицинского учреждения, органа социального обеспечения) о необходимости постороннего ухода, если на момент наступления страхового случая на иждивении погибшего находились лица, которые нуждались в постороннем уходе;

- справка органа социального обеспечения (медицинского учреждения, органа местного самоуправления, службы занятости) о том, что один из родителей, супруг либо другой член семьи погибшего не работает и занят уходом за его родственниками, если на момент наступления страхового случая на иждивении погибшего находились неработающие члены семьи, занятые уходом за его родственниками.

Лица, понесшие необходимые расходы на погребение погибшего, при предъявлении требования о возмещении вреда представляют:

- копию свидетельства о смерти;

- документы, подтверждающие произведенные необходимые расходы на погребение.

Потерпевший при предъявлении требования о возмещении дополнительно понесенных им расходов, вызванных повреждением здоровья в результате наступления страхового случая, а также расходов на лечение и приобретение лекарств, на бесплатное получение которых потерпевший не имеет права (в том числе сверх базовой программы обязательного медицинского страхования), представляет:

- выписку из истории болезни, выданную лечебным учреждением;

- документы, подтверждающие оплату услуг лечебного учреждения;

- документы, подтверждающие оплату приобретенных лекарств.

Потерпевший при предъявлении требования о возмещении дополнительно понесенных им расходов, вызванных повреждением здоровья в результате наступления страхового случая (кроме расходов на лечение и приобретение лекарств), представляет выданное в установленном законодательством Российской Федерации порядке медицинское заключение, заключение медико-социальной или судебно-медицинской экспертизы о необходимости дополнительного питания, протезирования, постороннего ухода, санаторно-курортного лечения, специальных транспортных средств, а также:

- при предъявлении требования о возмещении расходов на дополнительное питание:

- справку органов местного самоуправления или других уполномоченных органов о сложившихся в данном регионе ценах на продукты, входящие в суточный продуктовый набор дополнительного питания;

- справку медицинского учреждения о составе необходимого для потерпевшего суточного продуктового набора дополнительного питания;

- документы, подтверждающие оплату приобретенных продуктов из продовольственного набора дополнительного питания.

При предъявлении требования о возмещении расходов на санаторно-курортное лечение:

- выписку из истории болезни, выданную учреждением, в котором осуществлялось санаторно-курортное лечение;

- копию санаторно-курортной путевки или иной документ, подтверждающий получение санаторно-курортного лечения, заверенный в установленном порядке;

- документы, подтверждающие оплату путевки на санаторно-курортное лечение.

При предъявлении требования о возмещении расходов на приобретение специальных транспортных средств:

- копию паспорта транспортного средства или свидетельства о его регистрации;

- документы, подтверждающие оплату приобретенного специального транспортного средства;

- договор, в соответствии с которым приобретено специальное транспортное средство.

При предъявлении потерпевшим требования о возмещении расходов, связанных с подготовкой к другой профессии:

- счет на оплату профессионального обучения (переобучения);

- копию договора с организацией, осуществляющей профессиональное обучение (переобучение);

- документ, подтверждающий оплату профессионального обучения (переобучения).

При причинении вреда имуществу потерпевшего (транспортным средствам, зданиям, сооружениям, постройкам, иному имуществу физических, юридических лиц), потерпевший представляет:

- документы, подтверждающие право собственности потерпевшего на поврежденное имущество либо право на страховую выплату при повреждении имущества, находящегося в собственности другого лица;

- заключение независимой экспертизы о размере причиненного вреда, если проводилась независимая экспертиза, или заключение независимой технической экспертизы об обстоятельствах и размере вреда, причиненного транспортному средству, если такая экспертиза организована самостоятельно потерпевшим (если экспертиза организована страховщиком, заключения экспертов находятся у него);

- документы, подтверждающие оплату услуг независимого эксперта, если экспертиза проводилась и оплата произведена потерпевшим;

- документы, подтверждающие оказание и оплату услуг по эвакуации поврежденного имущества, если потерпевший требует возмещения соответствующих расходов. Подлежат возмещению расходы по эвакуации транспортного средства от места дорожно-транспортного происшествия до места его ремонта или хранения;

- документы, подтверждающие оказание и оплату услуг по хранению поврежденного имущества, если потерпевший требует возмещения соответствующих расходов.

Приложения к документу:Страховая организация длительно не выплачивает страховую сумму по обязательному государственному страхованию военнослужащих (лиц, призванных на военные сборы, полицейских, спасателей (МЧС), сотрудников Госнарконтроля, сотрудников уголовно-исполнительной системы)?

Страховая организация обязана в течение 15 дней с даты получения заявления о страховой выплате и всех предусмотренных законодательством документов произвести страховую выплату или направить мотивированный отказ в страховой выплате.

При отсутствии ответа от страховой организации в течение длительного времени рекомендуем обратиться с письменным обращением в Службу по защите прав потребителей финансовых услуг и миноритарных акционеров либо в ее территориальные подразделения в зависимости от Вашего места жительства.

Кто направляет документы для страховой выплаты по обязательному государственному страхованию военнослужащих (лиц, призванных на военные сборы, полицейских, спасателей (МЧС), сотрудников Госнарконтроля сотрудников уголовно-исполнительной системы)?

Для военнослужащих документы в страховую организацию для выплаты направляют отделы военных комиссариатов. Для полицейских, спасателей (МЧС), сотрудников Госнарконтроля сотрудников уголовно-исполнительной системы - отделы кадров воинских частей. Список необходимых документов есть в военных комиссариатах и отделах кадров.

Что делать в случае, если я не согласен с размером страховой суммы выплаченной по обязательному государственному страхованию военнослужащих (лиц, призванных на военные сборы, полицейских, спасателей (МЧС), сотрудников Госнарконтроля, сотрудников уголовно-исполнительной системы)?

Вы можете направить в Службу по защите прав потребителей финансовых услуг и миноритарных акционеров обращение. В обращении необходимо указать все имеющиеся по поставленному вопросу сведения (реквизиты договора страхования). Также рекомендуем приложить копии документов, которые, по Вашему мнению, имеют значения для рассмотрения поставленных Вами вопросов.

Вместе с тем данный вопрос решается в судебном порядке.

Куда обратиться военнослужащим для получения страховой суммы, предусмотренной законодательством об обязательном страховании военнослужащих?

Военнослужащим и лицам, призванным на военные сборы необходимо обращаться в Департамент социальных гарантий Министерства обороны.

Куда обратиться лицам, призванным на военные сборы, полицейским, спасателям (МЧС), сотрудникам Госнарконтроля, сотрудникам уголовно-исполнительной системы для получения страховой суммы, предусмотренной законодательством об обязательном страховании военнослужащих?

Полицейским, спасателям (МЧС), сотрудникам Госнарконтроля, сотрудникам уголовно-исполнительной системы следует обратиться в отдел кадров своей службы (Госнарконтроль, МЧС, МВД, Федеральная служба исполнения наказания) которая занимается заключением соответствующих контрактов в отношении указанной группы лиц.

В каких случаях можно расторгнуть договор ОСАГО досрочно?

Вы имеете право расторгнуть договор ОСАГО досрочно в случае смены владельца автомобиля, а также в случае отзыва лицензии страховой компании.

Что необходимо предпринять для расторжения договора ОСАГО?

Для расторжения договора ОСАГО необходимо подать письменное заявление в произвольной форме о досрочном расторжении в Вашу страховую компанию, указав номер полиса, Ф.И.О. номер автомобиля. Также необходимо указать причину расторжения договора с подтверждающими документами (договор купли продажи). Подать заявление Вы можете лично в Вашу страховую компанию, либо направить почтой по официальному адресу страховой компании.

Возвращается ли страховая премия при досрочном расторжении договора ОСАГО?

Страховая компания возвращает часть страховой премии за неистекший срок действия договора ОСАГО в случаях, если действие договора прекращается в связи с отзывом лицензии у страховой компании или замены собственника автомобиля.

При досрочном расторжении договора ОСАГО по Вашей инициативе страховая компания обязана в течение 14 календарных дней с момента получения заявления о досрочном расторжении договора возвратить Вам часть страховой премии за неистекший срок действия договора страхования.

Возможно ли расторжение договора ОСАГО без моего (страхователя) согласия?

Страховая компания вправе досрочно прекратить действие договора ОСАГО в случаях выявления ложных или неполных сведений, представленных Вами при заключении договора обязательного страхования, имеющих существенное значение для определения степени страхового риска, при этом часть страховой премии за неистекший срок действия договора страхования не возвращается.

Также договор страхования прекращается независимо от инициативы сторон в случаях ликвидации страховщика, гибели (утраты) транспортного средства, смерти страхователя или собственника по договору ОСАГО. В указанных случаях страхователь также вправе претендовать на возврат части страховой премии (п. п. 1.13, 1.16 Правил).

Какую часть страховой премии страховая компания возвращает в случае досрочного расторжения договора ОСАГО?

В случае расторжения договора ОСАГО Страховая компания возвращает неиспользованную часть страховой премии за вычетом расходов страховой компании на осуществление обязательного страхования гражданской ответственности владельцев транспортных средств(20%) и резервов компенсационных выплат (3%), что составляет 23% от страховой премии.

В городе (селе, деревне и.т.д.) отсутствует филиал урегулирования убытков Страховщика?

В случае, если в городе (селе, деревне и т.д.) отсутствует филиал урегулирования убытков Страховщика Вы можете направить заявление, содержащее требование о страховой выплате или прямом возмещении убытков со всеми документами, предусмотренными Правилами ОСАГО (утверждены положением Центрального Банка Российской Федерации от 19.09.2014 №431-П). Заявление направляется страховщику по его месту нахождения или по месту нахождения представителя страховщика, уполномоченного страховщиком на рассмотрение указанных требований потерпевшего и осуществление страховых выплат или прямого возмещения убытков.

Место нахождения и почтовый адрес страховщика, а также всех представителей страховщика, средства связи с ними и сведения о времени их работы должны быть указаны в перечне представителей страховщика, являющемся приложением к страховому полису.

В случае удаленности нахождения представителя страховщика Вы вправе для подачи заявления о страховом случае с приложением документов, предусмотренных Правилами ОСАГО, воспользоваться услугами почтовой отправки (заказным письмом с уведомлением о вручении).

Какие документы предоставляются с заявлением о страховой выплате (прямом урегулировании убытка) в случае причинения вреда по ОСАГО?

На момент подачи заявления о страховой выплате Вы прилагаете к заявлению:

Какие документы предоставляются с заявлением о страховой выплате в случае причинения вреда здоровью?

Для получения страховой выплаты в связи с причинением вреда здоровью потерпевший к заявлению о страховой выплате прилагаются дополнительно предоставляются:

Если вследствие вреда, причиненного здоровью потерпевшего в результате ДТП, по результатам медико-социальной экспертизы потерпевшему установлена группа инвалидности (или категория «ребенок-инвалид»), для получения страховой выплаты также представляются документы:

Страховая выплата в части возмещения утраченного потерпевшим заработка (дохода) осуществляется единовременно или по согласованию между страховщиком и потерпевшим равными ежемесячными платежами.

Потерпевший при предъявлении требования о возмещении дополнительно понесенных им расходов, вызванных повреждением здоровья в результате наступления страхового случая, а также расходов на лечение и приобретение лекарств, представляет:

Потерпевший при предъявлении требования о возмещении дополнительно понесенных им расходов, вызванных повреждением здоровья в результате наступления страхового случая (кроме расходов на лечение и приобретение лекарств), представляет выданное в установленном законодательством Российской Федерации порядке медицинское заключение, заключение медико-социальной или судебно-медицинской экспертизы о необходимости дополнительного питания, протезирования, постороннего ухода, санаторно-курортного лечения, специальных транспортных средств и иных услуг.

Что делать, если при заключении договора ОСАГО страховая организация навязывает дополнительные виды страхования (жизни, несчастный случай, имущества)?

Страховые организации при заключении договора ОСАГО не вправе отказать Вам в его заключении, в том числе по причине Вашего отказа в приобретении дополнительной услуги (страхование жизни, здоровья, имущества и т.д.).

В случае отказа либо навязывания страховой организацией дополнительных услуг при заключении договора ОСАГО такие факты рекомендуем фиксировать, в том числе путем видеозаписи либо свидетельскими показаниями, и направлять указанные документы в Банк России для принятия соответствующих мер.

Для заключения договора ОСАГО Вы можете обратиться в любую страховую организацию, имеющую лицензию на данный вид страхования с письменным заявлением и документами предусмотренными Правилами ОСАГО и Законом об ОСАГО.

Кроме того Вы можете направить заявление в адрес страховой организации по почте заказным письмом с уведомлением о вручении, приложив заверенные копии документов, предусмотренных Правилами ОСАГО и Законом об ОСАГО.

Сколько времени рассматривается заявление о заключении договора ОСАГО направленное почтой?

После получения от Вас заявления с приложенными документами страховая организация должна в течение 30 дней (Согласно части 1 статьи 445 ГК РФ) направить Вам ответ о заключении договора ОСАГО, либо отказ в заключении.

Что делать, если страховая организация уклоняется либо отказывается от заключения договора ОСАГО?

В случае если, страховая организация отказывает, либо уклоняется от заключения договора ОСАГО, Вы вправе обратиться в суд с требованием о понуждении заключить договор и требованием возместить Вам причиненные этим убытки (часть 4 статьи 445 ГК РФ).

Кроме того, при наличии доказательств отказа в заключении договора ОСАГО (письменным отказ страховой организации, почтовое уведомление о получении страховщиком заявления) рекомендуем обратиться с письменным обращением в Службу по защите прав потребителей финансовых услуг и миноритарных акционеров либо в ее территориальные подразделения в зависимости от Вашего места жительства.

Что делать, если страховая организация отказывает в заключении договора ОСАГО по причине отсутствия бланков полисов ОСАГО?

При отказе страховой организаций в заключении договора ОСАГО по причине отсутствия бланков полисов ОСАГО, Вы вправе сообщить о таких фактах в РСА.

Адрес РСА: 115193, г. Москва, ул. Люсиновская, д. 27, стр. 3.

Кроме того Вы можете направить заявление в адрес страховой организации по почте заказным письмом с уведомлением о вручении, приложив заверенные копии документов, предусмотренных Правилами ОСАГО и Законом об ОСАГО.

Какие документы необходимы для заключения договора ОСАГО?

Для заключения договора обязательного страхования Вы должны представить страховщику следующие документы (пункт 3 статьи 15 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»):

Что делать если страховая организация неверно применила КБМ при заключении договора ОСАГО?

Страховая организация при заключении договора обязательного страхования в целях расчета страховой премии использует сведения о страховании, содержащиеся в автоматизированной информационной системе обязательного страхования (АИС РСА).

В случае выявления несоответствия данных, указанных Вами в заявлении о заключении договора ОСАГО и необходимых для расчета КБМ, сведениям о страховании, содержащимся в АИС РСА, страховщик осуществляет возврат страхователю излишне уплаченной им части страховой премии при наличии соответствующего заявления страхователя в письменной форме, если данные, указанные страхователем в заявлении о заключении договора обязательного страхования, повлекли за собой увеличение размера страховой премии.

Таким образом, для возврата излишне уплаченной части страховой премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств, Вы вправе обратиться в страховую организацию с письменным заявлением.

Как оформить полис ОСАГО если в городе (селе, деревне и т.д.) нет филиала (офиса) страховой организации?

Для заключения договора ОСАГО Вы можете письменно обратиться в любую страховую организацию, имеющую лицензию на данный вид страхования с письменным заявлением и документами, предусмотренными Правилами ОСАГО и Законом об ОСАГО.

Вы можете направить заявление в адрес страховой организации по почте заказным письмом с уведомлением о вручении, приложив заверенные копии документов, предусмотренных Правилами ОСАГО и Законом об ОСАГО.

Можно не заключать договор ОСАГО при длительном стаже безаварийного вождения?

В соответствии с законом об ОСАГО (пункт 1 статьи 4 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств») Вы обязаны страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортного средства.

Как рассчитывается страховая премия по договору ОСАГО?

Страховая премия рассчитывается на основании базовых тарифов и коэффициентов страховых тарифов, установленных Указанием Банка России от 19.09.2014 № 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств» (в редакции Указания Банка России от 20.03.2015 № 3604-У). С 12.04.2015 увеличены страховые тарифы, в связи с чем минимальное значение базовой ставки страховых тарифов увеличено с 1980 рублей до 2480 рублей, максимальное значение базовой ставки страховых тарифов для транспортного средства категории «В» для физических лиц увеличено с 2574 рублей до 4118 рублей.

Что предпринять в случае несогласия с размером страхового возмещения по договору ОСАГО?

В случае несогласия с размером страхового возмещения можно организовать проведение повторной экспертизы с привлечением другого эксперта-техника. Следует учитывать, что расходы, связанные с проведением повторной экспертизы оплачиваются за счет инициатора, если страховая организация и Заявитель не договорились об ином (пункт 4 Правил проведения независимой технической экспертизы транспортного средства, утвержденных Положением Банка России от 19.09.2014 № 433-П).

Страховщик в любом случае обязан произвести страховую выплату в неоспариваемой им части. (пункт 4.25 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных Положением Банка России от 19.09.2014 № 431-П).

Если Вы считаете, что страховая организация нарушает Ваши права и не выполняет свои обязательства, предусмотренные договором обязательного страхования гражданской ответственности владельцев транспортных средств, Вы вправе использовать судебный порядок разрешения споров и защиты, нарушенных или оспоренных прав, поскольку споры, связанные со страхованием, разрешаются судом (статья 35 Закона № 4015-1).

Как действовать, при наличии разногласий по размеру страховой выплаты между Потерпевшим и страховой организацией?

При наличии разногласий между потерпевшим и страховщиком по размеру страховой выплаты необходимо до предъявления к страховщику иска направить ему претензию с документами, приложенными к ней и обосновывающими требование потерпевшего. Претензия подлежит рассмотрению страховщиком в течение пяти календарных дней, за исключением нерабочих праздничных дней, со дня поступления. В течение указанного срока страховщик обязан произвести выплату или направить мотивированный отказ в удовлетворении претензии. В случае отказа страховщика за защитой своих прав и законных интересов можно обращаться в суд (пункт 5.1 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных Положением Банка России от 19.09.2014 № 431-П ).

Что делать, когда сумма страхового возмещения недостаточна для полного возмещения вреда потерпевшему?

Для того чтобы полностью возместить сумму причиненного вреда потерпевшему, разницу между фактическим размером ущерба и суммой страховой выплаты возмещает лицо, причинившее вред (статья 1064 Гражданского Кодекса Российской Федерации).

Какова страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая обязуется возместить потерпевшим причиненный вред?

Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет:

Какой общий размер неустойки (пени), суммы финансовой санкции выплачивается потерпевшему?

Общий размер неустойки (пени) не может превышать размера страховой суммы по виду причиненного вреда, установленной Федеральным законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (пункт 4.22 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных Положением Банка России от 19.09.2014 № 431-П).

Куда обращаться потерпевшему для получения страховой выплаты в случае приостановления/ограничения действия лицензии страховой организации?

Для получения страховой выплаты Вам необходимо обратиться в страховую организацию. Страховая организация осуществляет страховую деятельность по урегулированию взаимоотношений со страхователями в соответствии с требованиями законодательства Российской Федерации.

В случае приостановления/ограничения действия лицензии на страхование Страховщик не может заключать новые договора.

Куда обращаться потерпевшему в случае отзыва лицензии страховой организации?

В случае отзыва лицензии страховой организации Вы (потерпевший) вправе обратиться в Российский Союз Автостраховщиков с заявлением о компенсационной выплате по договору обязательного страхования гражданской ответственности владельцев транспортных средств.

Адрес РСА: 115093, г. Москва, ул. Люсиновская, д. 27, стр. 3, тел. (495) 641-27-85 для жителей Москвы и Московской области, 8-800-200-22-75 для жителей других регионов Российской Федерации.

Куда обращаться с вступившим в законную силу судебным актом в отношении страховщика?

Вы можете представить исполнительный лист непосредственно в страховую организацию, либо в банк где у страховщика открыт счет, либо Федеральную службу судебных приставов и ее территориальные органы.

Куда обращаться потерпевшему в случае неисполнения страховой организацией обязанности по осуществлению выплаты, установленной вступившим в законную силу судебным актом?

Вам (потерпевшему) необходимо представить исполнительный лист непосредственно судебному приставу-исполнителю структурного подразделения территориального органа Федеральной службы судебных приставов.

Принудительное исполнение судебных актов, актов других органов и должностных лиц возлагается на Федеральную службу судебных приставов и ее территориальные органы (статья 5 Федерального Закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»).

Куда обратиться потерпевшему в случае вынесения судом решения о признании организации несостоятельной (банкротом) и введении в отношении нее конкурсного производства?

В течение двух месяцев с даты опубликования сведений о признании финансовой организации банкротом Вы (потерпевший) должны обратиться к конкурсному управляющему страховой организации и в арбитражный суд, вынесший решение о признании страховой организации банкротом, для включения Вас в реестр требований кредиторов в ходе конкурсного производства (пункты 1, 2 статьи 183.26 Федерального закона от 26.10.2002 № 127 ФЗ «О несостоятельности (банкротстве)»).

По истечении двух месячного срока Вы можете обратиться в РСА, либо в судебном порядке обратить взыскание на виновное лицо.

Где получить сведения о страховании (был убыток или нет) и в какой срок?

Страховая организация, в которой Вы были застрахованы, по договору ОСАГО предоставляет Вам бесплатно в пятидневный срок сведения о страховании после того, как Вы в письменной форме к ней обратитесь с таким требованием (пункт 1.17. Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных Положением Банка России от 19.09.2014 № 431-П).

Какой перечень документов необходим при возмещении расходов на погребение погибшего?

Лица, понесшие необходимые расходы на погребение погибшего, при предъявлении требования о возмещении вреда представляют:

Расходы на погребение возмещаются в размере не более 25 тысяч рублей.

Как устанавливаются обстоятельства ДТП и определяется размер ущерба в связи с повреждением имущества?

В целях установления обстоятельств причинения вреда и определения размера подлежащих возмещению убытков в связи с повреждением имущества производится независимая техническая экспертиза, независимая экспертиза (оценка). По требованию страховщика владельцы транспортных средств, причастных к ДТП, оформившие документы о ДТП, обязаны представить транспортные средства для проведения осмотра и (или) независимой технической экспертизы страховщику в течение 5 рабочих дней со дня получения такого требования, если стороны не договорились об ином сроке (п. 3.6. Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных Положением Банка России от 19.09.2014 № 431-П).

Какой срок проведения экспертизы?

При причинении вреда имуществу потерпевший, намеренный воспользоваться своим правом на страховую выплату или прямое возмещение убытков, в течение 5 рабочих дней с даты подачи заявления о страховой выплате или прямом возмещении убытков и прилагаемых к нему в соответствии с данными Положениями об ОСАГО (Правила обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных Положением Банка России от 19.09.2014 № 431-П) документов обязан представить поврежденное транспортное средство или его остатки для осмотра и (или) независимой технической экспертизы, иное имущество - для осмотра и (или) независимой экспертизы (оценки), а страховщик - провести осмотр поврежденного имущества и (или) организовать независимую техническую экспертизу, независимую экспертизу (оценку).

Как получить результаты осмотра?

После проведения экспертизы по Вашему письменному заявлению страховщик обязан ознакомить Вас с результатами осмотра и (или) независимой технической экспертизы, независимой экспертизы (оценки), в срок не более 5 дней.

Обязан ли Страховщик согласовывать с потерпевшим время и место проведения осмотра и (или) организации независимой экспертизы?

Страховщик обязан согласовать с потерпевшим время и место проведения осмотра и (или) организации независимой экспертизы поврежденного имущества с учетом графика работы страховщика, эксперта, независимой технической экспертизы, независимой экспертизы (оценки) поврежденного имущества, а потерпевший в согласованное со страховщиком время обязан представить поврежденное имущество.

Что делать если транспортное средство не может быть представлено для осмотра?

Если характер повреждений или особенности поврежденного ТС, иного имущества исключают его представление для осмотра и независимой технической экспертизы, независимой экспертизы (оценки) по месту нахождения страховщика и (или) эксперта, об этом указывается в заявлении. В этом случае осмотр и независимая техническая экспертиза, независимая экспертиза (оценка) проводятся по месту нахождения поврежденного имущества в срок не более чем 5 рабочих дней со дня подачи заявления о страховой выплате и документов.

В случае нахождения поврежденного ТС, иного имущества в труднодоступных, отдаленных или малонаселенных местностях - в срок не более чем 10 рабочих дней со дня подачи заявления о страховой выплате и документов, если иные сроки не согласованы между страховщиком и потерпевшим.

Что делать если Страховщик не провел осмотр транспортного средства?

Если страховщик в установленный срок не провел осмотр поврежденного имущества и (или) не организовал его независимую техническую экспертизу, независимую экспертизу (оценку), то потерпевший вправе обратиться самостоятельно за такой технической экспертизой или экспертизой (оценкой), не представляя поврежденное имущество или его остатки страховщику для осмотра.

В таком случае результаты самостоятельно организованной потерпевшим независимой технической экспертизы, независимой экспертизы (оценки) принимаются страховщиком для определения размера страховой выплаты.

В целях выяснения при повреждении ТС обстоятельств причиненного вреда, установления характера повреждений ТС и их причин, технологии, методов, стоимости его ремонта, а также действительной стоимости ТС на дату ДТП проводится независимая техническая экспертиза ТС.

Если экспертиза не позволяет определить достоверно наличие страхового случая и определить размер убытков?

В случае, если осмотр и (или) независимая техническая экспертиза, независимая экспертиза (оценка) представленных потерпевшим поврежденного имущества или его остатков не позволяют достоверно установить наличие страхового случая и определить размер убытков, подлежащих возмещению по договору ОСАГО, для выяснения указанных обстоятельств страховщик вправе в течение 10 рабочих дней с момента представления потерпевшим заявления о страховой выплате осмотреть ТС, при использовании которого потерпевшему был причинен вред, и (или) за свой счет организовать и оплатить проведение независимой технической экспертизы в отношении этого ТС. Владелец ТС, при использовании которого имуществу потерпевшего был причинен вред, обязан представить это ТС по требованию страховщика.

Может ли страховая организация отказать в выплате если ремонт поврежденного имущества или утилизация его остатков, осуществленные до осмотра?

Страховая организация отказывает потерпевшему в страховой выплате или ее части, если ремонт поврежденного имущества или утилизация его остатков, осуществленные до осмотра страховщиком и (или) проведения независимой технической экспертизы, независимой экспертизы (оценки) поврежденного имущества, не позволяют достоверно установить наличие страхового случая и размер убытков, подлежащих возмещению по договору ОСАГО.

В каких случаях страховщик вправе отказать в выплате страхового возмещения по договору ОСАГО?

Страховщик вправе отказать потерпевшему в страховой выплате, в случаях:

Произошло ДТП. Гражданская ответственность виновника застрахована в другой страховой компании. Куда я могу обратиться за выплатой: в свою компанию или в компанию виновника?

За возмещением вреда, причиненного имуществу, Вы можете обратиться к своему страховщику по ОСАГО при наличии одновременно следующих обстоятельств:

В остальных случаях необходимо обращаться в компанию виновника. (п.14.1 Закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»).

Что необходимо сделать, чтобы приостановить выплату по полису в случае несогласия с решением ГИБДД об установлении вины?

Для приостановления выплаты страховой организацией до вынесения окончательного решения Вам необходимо письменно уведомить страховую компанию о приостановке выплаты потерпевшему.

Постановление о признании виновным должно быть обжаловано в десятидневный срок в вышестоящую инстанцию или суд. Вы сначала подаете заявление вышестоящему должностному лицу в вышестоящую инстанцию, а далее обращаетесь в суд.

Где можно узнать свой класс страхования (размер КБМ)?

Класс страхования (размер КБМ) можно узнать на официальном сайте РСА. В тестовом режиме работает сервис для определения коэффициента КБМ.