Рейтинг: 4.8/5.0 (1897 проголосовавших)

Рейтинг: 4.8/5.0 (1897 проголосовавших)Категория: Бланки/Образцы

Фтс: о утверждении формы бланков декларации таможенной стоимости дтс-1 и дтс-2 и аннотации о порядке наполнения декларации таможенной стоимости N 829 от 01.09.2006. Фтс: о утверждении бланков формы корректировки таможенной стоимости и таможенных платежей и положения о корректировке таможенной стоимости продуктов N 830 от 01.09.2006. Все материалы данного раздела являются собственностью ооо ткс. Добавочные листы предусмотрены для заявления сведений о определенных товарах 3-х наименований, и начисления платежей не считая сборов за таможенное оформление по каждому товару, декларируемых в гтд. Достоверная информация о таможенном оформлении каров от экспертов. В формах тд1, ответственное за финансовое урегулирование; страна, получатель, с которой заключен договор либо соглашение торгующая сторона; общее количество наименований и мест продуктов в гтд; общественная таможенная и фактурная стоимость товаров; транспортные средства, тд3 заявляются общие сведения о декларируемых товарах: отправитель, перевозящие продукты по территории; условия поставки товаров; валюта контракта; сроки оплаты за продукт и форма расчетов меж партнерами, лицо. Добавочный лист к грузовой таможенной декларации, транзитной декларации тд2. Документ по установленной форме, нужные для представления в таможенный орган в согласовании с таможенным кодексом, в котором указываются сведения. Бланки формы тд2, тд4 также разбиты на графы, которые имеют коды и наименования. Актуальные базы данных: тн вэд, среднеконтрактные цены, таможни, свх, переходы автоматический расчет внешнеторгового договора и растаможки кара. Программное обеспечение для работы с таможней: декларант. Формы тд2, тд4 является дополнением к формам тд1, тд3 соответственно и без нее не употребляются. Дтс и доп листы к ней заполняются на российском языке на печатающем устройстве компа. Ру и охраняются авторским правом, в том числе размещение в сети веб, частичная или полная перепечатка в любом виде, без согласования с ооо ткс запрещена. В большинстве случаев правила наполнения граф формы тд2. Во всех вариантах, когда не установлено обязательное наполнение дтс, таможенный орган вправе востребовать представления дтс для доказательства заявленной декларантом таможенной стоимости, за исключением дтс в отношении продуктов, ввозимых физическими лицами не для коммерческих целей. Добавочный лист гтд форма тд2. Полный набор материалов европейской комиссии. Ежели вы хотите: получить доброкачественную подготовку в области таможенного законодательства и таможенного дизайна. Ежедневно: анонсы вэд и таможенного законодательства, практикум, криминал, обзоры прессы. Таможенному органу дтс представляется в написанном виде и в виде электронной копии на дискете.

Гтд бланк

Группа: Пользователь

Сообщений: 19

Регистрация: 05.06.2012

Пользователь №: 19473

Спасибо сказали: 2 раз(а)

Группа: Администраторы

Сообщений: 1339

Регистрация: 02.08.2008

Пользователь №: 5

Спасибо сказали: 498 раз(а)

Спасибо сказали: 14

Группа: Пользователь

Сообщений: 19

Регистрация: 05.06.2012

Пользователь №: 19473

Спасибо сказали: 2 раз(а)

Группа: Администраторы

Сообщений: 1339

Регистрация: 02.08.2008

Пользователь №: 5

Спасибо сказали: 498 раз(а)

Спасибо сказали: 6

Группа: Пользователь

Сообщений: 19

Регистрация: 05.06.2012

Пользователь №: 19473

Спасибо сказали: 2 раз(а)

Цитата(Admin @ 03.07.2015, 22:07)

Группа: Пользователь

Сообщений: 92

Регистрация: 02.04.2014

Пользователь №: 33647

Спасибо сказали: 1 раз(а)

Группа: Модераторы

Сообщений: 819

Регистрация: 26.08.2011

Пользователь №: 505

Спасибо сказали: 273 раз(а)

Теги: Как правильно составить, Налоговая декларация по форме, Бланк ГТД 1 грузовая таможенная декларация, ЗАЯВЛЕНИЕ О РАСТОРЖЕНИИ БРАКА, Гтд бланк

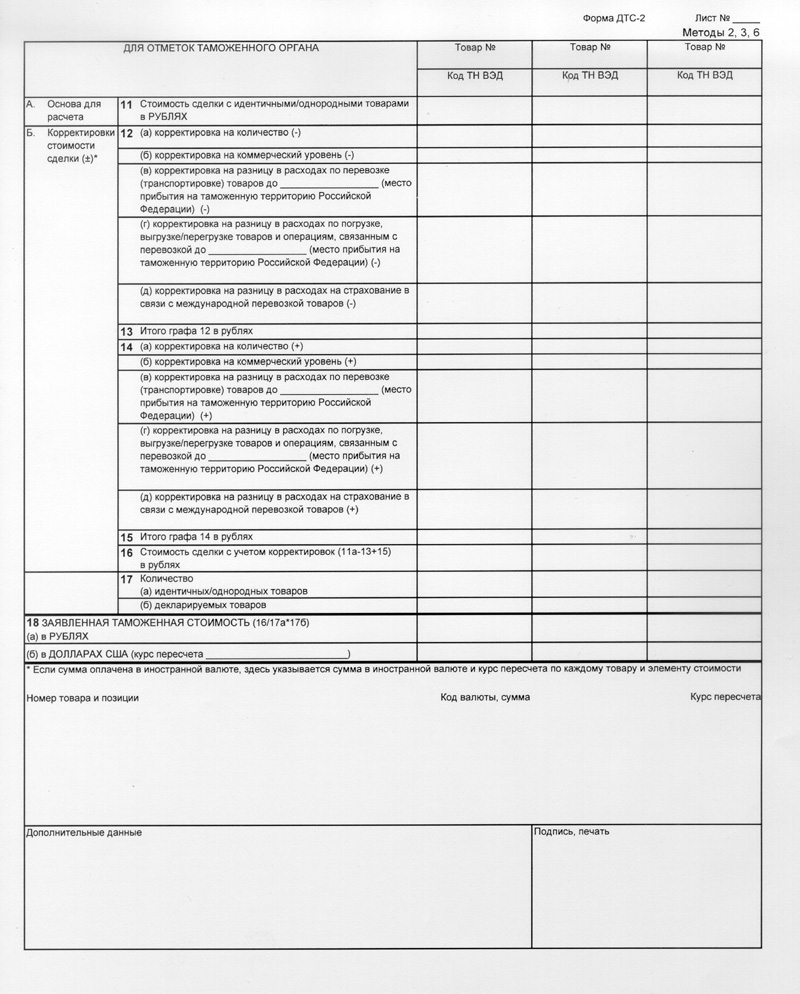

Декларация таможенной стоимости. Форма дтс-1. Верное отметить. Таможенного союза? - в случае ответа нет, далее к графе 8. Заказ и покупка бланков для таможенного оформления гтд, дтс, ктс, cmr, ттн. Бланки декларации таможенной стоимости (дтс-1 и дтс-2). 1, российская федерация, декларация таможенной стоимости. 2, форма дтс-1. 3, 1, продавец, для отметок таможенного органа. Форма дтс-1 (метод 1) применяется в отношении товаров,ввозимых на таможенную. Скачать бланк дтс-1 с возможностью редактирования.

Приказ фтс рф от n 829 (ред. От ) об утверждении формы бланков декларации таможенной стоимости (дтс-1 и дтс-2) и. Приказ гтк рф от n 998 об утверждении формы бланков декларации таможенной стоимости (дтс-1 и дтс-2) и инструкции о порядке. Форма декларации таможенной стоимости (дтс-1) (форма дтс-1). Форма корректировки таможенной стоимости и таможенных платежей (ктс-1 и.). На сегодняшний день формы бланков дтс (дтс-1 и дтс-2), а также инструкция по их заполнению утверждена приказом фтс рф от 1 сентября 2006 г.

N 829 об утверждении формы бланков декларации таможенной стоимости (дтс-1 и дтс-2) и инструкции о порядке заполнения. 1 решения комиссии таможенного союза от 785 о внесении изменений и. Листов используется бланк второго основного листа дтс-2. Предлагаем бланки международных товарно-транспортных накладных (cmr), бланки авианакладных.

Чтобы оформить заказ на изготовление костюма, скачайте бланк, заполните его и вышлите на. В настоящий альбом включены унифицированные формы комплектов бланков таможенной. Ежедневно новости вэд и таможенного законодательства, обзоры прессы, криминал, практикум. Таможенные документы - онлайн справочник по таможенному законодательству. Настоящий. Декларация таможенной стоимости по форме дтс-2 утверждена приказом 829 от 01 сентября 2006.

Форма ДТС-1 метод 1 применяется в отношении товаров ,ввозимых на таможенную территорию Российской Федерации. Форма ДТС-2 методы 2,3,4,5,6 применяется в отношении товаров ,ввозимых на таможенную территорию Российской Федерации. Форма ДТС-3 методы 1,6 1 применяется в отношении товаров ,вывозимых с таможенной территории Российской Федерации. Форма ДТС-4 методы 2,3,5,6 применяется в отношении товаров ,вывозимых с таможенной территории Российской Федерации. Декларация таможенной стоимости ДТС является обязательным приложением к грузовой таможенной декларации ГТДкоторая сейчас называется декларацией на товары ДТсюда вносятся таможенная стоимость товара, с указанием метода ее расчета. Все они необходимы для подтверждения стоимости товара и факта его приобретения. Только в случае представления всего комплекса документов таможенный орган заверяет ГТД ДТ. В ряде случаев необходимость в представлении ДТС и сопутствующих документов отпадает. Такое происходит, если: проводится одноразовая поставка товаров, суммарная стоимость которых не превышает 5 тысяч долларов США; заявленный таможенный режим исключается необходимость в таможенном обслуживании товара на территории таможенного союза; товары ввозятся физическими лицами для личных нужд, без использования их в коммерческой деятельности; ввозятся товары, включенные в список товаров, на которые не уплачиваются таможенные сборы и пошлины Однако, таможенный орган может затребовать у брокера декларацию, подтверждающую заявленную брокером таможенную стоимость товара во всех случаях, кроме ввоза товара для личного или семейного пользования физическим лицом. После принятия таможенным органом решения по таможенной стоимости один экземпляр ДТС остается в таможенном органе, другой экземпляр передается декларанту. Под таможенной стоимостью товараТаможенный Кодекс Таможенного Союза России, Казахстана и Белоруссии в дальнейшем ТК ТС понимается стоимость товара, определённая исходя из международных договоров между участниками Таможенного союза при ввозе товара на таможенную территорию Таможенного союза, а при его вывозе — на основании законодательства страны-участницы Таможенного союза. В случае, если таможенный орган усомнится в достоверности предоставляемой информации относительно таможенной стоимости декларируемого товара он имеет право изменить метод оценки таможенной стоимости товара, который использовал декларант п. Документы, предоставляемые декларантом, должны содержать все необходимые для расчета таможенной стоимости сведения. Величина таможенной стоимости определяет величину пошли и сборов, большое значение оказывает страна происхождения товара гл. Обоснованием цены товара является инвойс счет-фактуракоторый должен быть приложен к декларации. Для таможенных органов неважно была ли уже проведена оплата, или она только планируется. Прибыль, которую может получить покупателя товара, в случае его перепродажи; Расходы, которые были понесены продавцом или покупателем товара, для его доставки на территорию Таможенного союза; Прочие расходы, понесенные при производстве, рекламе, продаже товара; Платежи на получение различных документов разрешительного характера, регулирующих использование товаров интеллектуальной собственности Все эти расходы так же требуют документарного подтверждения и могут быть внесены в таможенную стоимость только, если ранее не были включены в стоимость сделки. Они отражаются в специальном разделе ДТС декларации таможенной стоимости. Таможенный брокер таможенный представитель может указать на расходы, которые будут понесены при доставке товара от места ввоза на территорию таможенного союза до конечного места назначения. Такие расходы вычитаются из таможенной стоимости товара. Во многих случаях, однако, использование метода определения таможенной стоимости по цене сделки на товары, которые ввозятся невозможно. Такое происходит в следующих случаях: отсутствуют все, или некоторые из указанных выше документов, в том числе по причине утраты; права покупателя на приобретаемый товар ограничены; цена на товар не фиксирована, и зависит от условий, определить которые на этапе расчета таможенной стоимости невозможно В таком случае таможенный орган начинает использовать для определения таможенной стоимости товара всех вышеуказанных способов расчета, сверху. Декларант имеет право поменять местами методы сложения и вычитания. В остальных случаях изменение порядка применения способов расчета таможенной стоимости недопустимо. На таможенном посту МАПП Торфяновка Выборгской таможни выявлен факт незаконного вывоза с территории Российской Федерации табачных изделий с сокрытием от таможенного контроля. Денежное вознаграждение за сокрытие факта выявления перемещения товара с нарушением таможенных правил предлагал таможенному инспектору житель Санкт-Петербурга, в автомобиле которого был обнаружен тайник с сигаретами. Тридцать восемь предметов, перемещаемых через российско-финляндскую границу в регионе деятельности Выборгской таможни, были признаны культурными ценностями.

Рекомендуем: комментарий:

Документ отсутствует в свободном доступе.

Вы можете заказать текст документа и получить его прямо сейчас.

Если вы являетесь пользователем системы ГАРАНТ, то Вы можете открыть этот документ прямо сейчас, или запросить его через Горячую линию в системе.

Вместо форм, ранее утвержденных приказом ГТК России от 08.09.2003 г. N 998, вводятся новые формы бланков декларации таможенной стоимости (ДТС-1 и ДТС-2).

Разработка новых форм бланков деклараций обусловлена вступлением в силу с 1 июля 2006 г. Федерального закона от 08.11.2005 г. N 144-ФЗ "О внесении изменений в Закон Российской Федерации "О таможенном тарифе", в соответствии с которым изменены методы определения таможенной стоимости ввозимых и вывозимых товаров.

Согласно утвержденной Инструкции о порядке заполнения декларации таможенной стоимости (ДТС), данная декларация является неотъемлемой частью грузовой таможенной декларации и представляется таможенному органу, производящему таможенное оформление товаров, при декларировании товаров одновременно с подачей ГТД и другими необходимыми для таможенных целей документами.

К таможенному оформлению должна быть представлена составленная в двух экземплярах ДТС, которые подписываются и удостоверяются в порядке, установленном Инструкцией, а также ее электронная копия.

ДТС заполняется на все товары, ввозимые на территорию РФ, декларируемые с использованием ГТД, за исключением случаев: ввоза товаров физическими лицами для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд; если при соблюдении требований законодательства не возникает и не может возникнуть обязанность по уплате таможенных пошлин, налогов исходя из заявляемой величины таможенной стоимости; при заявлении таможенных режимов, в соответствии с которыми в отношении ввозимых товаров не подлежат уплате таможенные пошлины, налоги; при ввозе товаров, которые не облагаются таможенными пошлинами, налогами.

При применении метода определения таможенной стоимости по стоимости сделки с ввозимыми товарами (метод 1) заполняется ДТС-1, в иных случаях заполняется ДТС-2.

При определении таможенной стоимости отходов в соответствии с п. 3 ст. 183 Таможенного кодекса РФ заполняется форма ДТС-2 для резервного метода определения таможенной стоимости.

Признаны утратившими силу соответствующие приказы ГТК России, регулировавшие указанные вопросы ранее.

Приказ вступает в силу с 1 января 2007 г.

Приказ Федеральной таможенной службы от 1 сентября 2006 г. N 829 "Об утверждении формы бланков декларации таможенной стоимости (ДТС-1 и ДТС-2) и Инструкции о порядке заполнения декларации таможенной стоимости"

Зарегистрировано в Минюсте РФ 27 сентября 2006 г.

Регистрационный N 8329

Настоящий приказ вступает в силу с 1 января 2007 г.

О вступлении в силу настоящего приказа см. также письмо Федеральной таможенной службы от 3 октября 2006 г. N 15-14/34344

Текст приказа опубликован в "Российской газете" от 3 октября 2006 г. N 220, в Бюллетене нормативных актов федеральных органов исполнительной власти от 23 октября 2006 г. N 43

Приказом ФТС России от 27 января 2011 г. N 151 настоящий приказ признан утратившим силу

В настоящий документ внесены изменения следующими документами:

Приказ Федеральной таможенной службы от 23 декабря 2009 г. N 2341

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

Тот, кто каким-либо образом связан с внешней торговлей, знает не понаслышке, что такое декларация таможенной стоимости, и как ее правильное оформление влияет на быстроту прохождения таможни. Грамотно заполнить декларацию – значит избежать лишних вопросов со стороны сотрудников таможенных органов, ускорить совершение сделки и сэкономить свое время и нервы.

В связи с возникновением Таможенного союза между Российской Федерацией, Беларусью и Казахстаном порядок заполнения декларации таможенной стоимости претерпел некоторые изменения, зафиксированные в Решении комиссии Таможенного союза №376. Для того, чтобы избежать двусмысленности и неточностей в толковании, к официальному документу прилагается образец декларации таможенной стоимости с подробными пояснениями и подсказками.

Новая декларация таможенной стоимости начала свое действие с 2011 года. Согласно новому порядку, все обязательства, связанные с определением таможенной стоимости перемещаемых грузов, лежат на декларанте или на его таможенном представителе. Должностное лицо таможни не имеет права заполнять декларацию, за исключением случаев, когда необходима корректировка таможенной стоимости – только в этом случае работник таможни вносит изменения в бланк декларации таможенной стоимости.

Новая декларация таможенной стоимости начала свое действие с 2011 года. Согласно новому порядку, все обязательства, связанные с определением таможенной стоимости перемещаемых грузов, лежат на декларанте или на его таможенном представителе. Должностное лицо таможни не имеет права заполнять декларацию, за исключением случаев, когда необходима корректировка таможенной стоимости – только в этом случае работник таможни вносит изменения в бланк декларации таможенной стоимости.

Декларация таможенной стоимости является неотъемлемой частью декларации на товары, поэтому их заполнение тесно связано. В случае, когда декларация на товары содержит несколько наименований, то их составляющие должны заноситься в декларацию таможенной стоимости в особом порядке – а именно в порядке влияния на таможенную стоимость.

Заполненная декларация таможенной стоимости предъявляется должностному лицу таможни в месте таможенного оформления. Помимо этого бланка, декларант (или его таможенный представитель) должен предоставить все необходимые документы, на основании которых заполнялась данная декларация.

При совершении экспортно-импортных операций используют две формы декларации таможенной стоимости: письменную и электронную. Письменная – классическая форма декларирования, при которой один экземпляр остается у таможенных органов, а второй – у декларанта или его таможенного представителя. Электронная – форма, по сути дела, та же самая, только не требующая распечатывания. Для тех, кто декларирует свои товары в электронном виде, Правительство РФ предусматривает льготы по уплате таможенного сбора – а именно 75% от ставки.

Заполнение декларации таможенной стоимости зависит еще и от метода определения таможенной стоимости. При использовании основного (первого) метода, таможенная стоимость приравнивается к стоимости внешнеторговой сделки (или, попросту говоря, к цене, заявленной во внешнеторговом контракте). Такой подход оставляет за декларантом право не заполнять дополнительные листы в декларации.

Кроме того, законодательство Таможенного союза предусматривает случаи, когда заполнение декларации таможенной стоимости необязательно:

• Если товары находятся под таможенной процедурой, не требующей уплаты каких-либо пошлин, налогов и других бюджетных платежей

• Если таможенная стоимость товаров не является достаточной, для взимания пошлин или налогов (т.е. стоимость слишком мала)

• Если таможенная стоимость уже была ранее одобрена таможенным органом (действует при изменении таможенной процедуры)

• Если суммарная таможенная стоимость товаров в одной партии меньше 10 000 долларов США (исключение – многоразовые поставки от одного и того же лица или одному и тому же получателю

Все вышеперечисленные случаи требуют от декларанта предоставления подтверждающих документов. В случае, если они не будут соответствовать заявленным условиям, таможенные органы вправе потребовать задекларировать товары.

Все реквизиты, занесенные во внешнеторговый договор латиницей, в декларации таможенной стоимости прописываются также латиницей. Таможенная стоимость всегда считается в рублях – иностранная валюта пересчитывается на отечественную по курсу, действующему на день регистрации декларации за исключением случаев, когда метод определения таможенной стоимости предусматривает другой порядок.

Таможенная декларация на вывоз валюты

Таможенная декларация на вывоз валюты

Валютный контроль является зоной повышенного и пристального государственного контроля: надзорные органы Российской Федерации и стран-членов союза отслеживают перемещения крупных сумм валюты через границы Таможенной территории. Подобные меры помогают.

Порядок таможенного оформления товаров

Порядок таможенного оформления товаров

Порядок таможенного оформления товаров представляет собой алгоритм процедур, предполагающий помещение их под выбранный декларантом таможенный режим, с последующим его завершением. Порядок таможенного оформления товаров и транспортных средств для юридических.

![]()

Основой лист ГТД форма ТД1, ТД3 При ввозе товаров на таможенную территорию Российской Федерации используются формы комплектов бланков " Грузовая таможенная декларация/Транзитная декларация ТД3", " Добавочный лист к грузовой таможенной декларации/транзитной декларации ТД4", при вывозе товаров с таможенной территории Российской Федерации используются формы комплектов бланков " Грузовая таможенная декларация/Транзитная декларация ТД3", " Добавочный лист к грузовой таможенной декларации/транзитной декларации ТД4" либо " Грузовая таможенная декларация/Транзитная декларация ТД1", " Добавочный лист к грузовой таможенной декларации/транзитной декларации ТД2". Бланки ДТС-1, ДТС-2 Декларация таможенной стоимости ДТС является приложением к соответствующей грузовой таможенной декларации и без нее недействительна. Каждый лист ДТС обязательно должен быть заверен подписью и печатью декларанта.Второй лист позволяет заявить таможенную стоимость трех наименований товаров.

Согласно приказу ГТК, за изготовление и распространение бланков ГТД отвечает ГУП Ростек, который размещает заказ на Гознаке. Бланк ГТД 1.

Бланк ДКД-1 имеет лицевую и оборотную стороны. В формах ТД1, ТД3 заявляются общие сведения о декларируемых товарах отправитель, получатель, лицо, ответственное за финансовое урегулирование; страна, с которой заключен контракт или соглашение " Торгующая сторона"; общее количество наименований и мест товаров в ГТД; общая таможенная и фактурная стоимость товаров; транспортные средства, перевозящие товары по территории РФ; условия поставки товаров; валюта контракта; сроки оплаты за товар и форма расчетов между партнерами. Все корректировки таможенной стоимости в том числе и корректировки после выпуска товара для свободного обращения проводятся по курсу валют на дату принятия ГТД к таможенному оформлению.

В некоторых случаях, в качестве ДКД таможенными органами применяются Книжка МДП; Карнет АТА; Дополнительный экземпляр и копии экспортной грузовой таможенной декларации страны вывоза при перемещении товаров а пределах СНГ. Корректировка с окончательной оценкой таможенной стоимости На основе ГТД с первоначальной таможенной стоимостью оформляются -КТС - на бумажном и электронном носителях; -ДТС - на бумажном и электронном носителях с новой таможенной стоимостью; -ГТД - в электронном виде и исправлениями таможенной, статистической стоимости и платежей на основе новой таможенной стоимости.

Нумерация дополнительных листов начинается с номера 3. Вместо добавочных листов допускается использовать перечни товаров, если они содержат сведения, подлежащие указанию в добавочных листах.

В случае доставки товаров, имеющих разные коды ТН ВЭД России, дополнительно заполняются добавочные листы ДКД-2. Единовременно к основным листам ДТС можно приложить не более 33 дополнительных листов. На первом листе указываются общие сведения о партии товара продавец, покупатель, контракт, инвойс и т.д..

Если оформляется доставка одного наименования товара, то заполняется основной лист ДКД ДКД-1. При этом ДТС присваивается тот же регистрационный номер, что и ГТД.ДТС и дополнительные листы к ней заполняются на русском языке на пишущей машинке или на печатающем устройстве компьютера.

Добавочные листы предназначены для заявления сведений о конкретных товарах трех наименований, декларируемых в ГТД, и начисления платежей кроме сборов за таможенное оформление по каждому товару. Для нумерации бланков используется специальный шрифт типа OCR. Добавочный лист ГТД форма ТД2, ТД4 Бланки формы ТД2, ТД4 также разделены на графы, которые имеют коды и наименования.

Корректировка в связи с временной условной таможенной оценкой. Декларантом оформляется различный набор документов в зависимости от типа корректировки 1. Таможенному органу ДТС представляется в напечатанном виде и в виде электронной копии на дискете.

Бланки ДКД-1, ДКД-2 Документ контроля за доставкой товаров является документом, необходимым для таможенного контроля; он заполняется на каждую партию товаров на четырех листах, а при перевозке товаров таможенным перевозчиком - на пяти листах. ДТС состоит из двух основных листов.

Заказать бланки ГТД можно по телефонам В Москве 7 495 778 4014 В Санкт-Петербурге 7 812 273 75 68 Проверить подлинность бланка ГТД можно в ГУП Ростек по телефону в Москве 210 2816 Компания Софт Лэнд предлагает программы проверки номеров и учета бланков ГТД, в том числе on-line, подробности можно узнать на сервере Софт Лэнд Ниже приведены образцы бланков ГТД для скачивания. Формы ТД2, ТД4 является дополнением к формам ТД1, ТД3 соответственно и без нее не используются.

во всех случаях, когда не установлено обязательное заполнение ДТС, таможенный орган вправе потребовать представления ДТС для подтверждения заявленной декларантом таможенной стоимости, за исключением ДТС в отношении товаров, ввозимых физическими лицами не для коммерческих целей. ДТС не заполняется если таможенная стоимость ввозимой партии товара не превышает суммы, эквивалентной 5000 долларов США, и к товару не применяются меры экономической политики, за исключением многоразовых поставок в рамках одного контракта, а также повторяющихся поставок одного и того же товара одним отправителем в адрес одного и того же получателя по различным контрактам; при ввозе товаров физическими лицами не для коммерческих целей; при ввозе товаров, которые не облагаются таможенными пошлинами и налогами; при заявлении таможенных режимов, в соответствии с которыми ввозимые товары не подлежат таможенному обложению за исключением сборов за таможенное оформление.

ДТС заполняется в трех экземплярах, из них 1-й экземпляр остается в таможенном органе; 2-й экземпляр передается декларанту; 3-й экземпляр направляется в соответствующее региональное таможенное управление. В процессе контроля таможенной стоимости при выявлении несоответствия заявленного декларантом метода, величины и структуры таможенной стоимости предъявленным в ее подтверждение документам и уточнения цены, фактически уплаченной или подлежащей уплате, дополнительных начислений к ней или вычетов из нее в результате чего изменена величина таможенной стоимости; При необходимости осуществления временной условной таможенной оценки в целях предоставления товара в пользование декларанту; При определении окончательной таможенной стоимости товара на основании дополнительной информации, представленной декларантом, либо при проведении таможенной оценки товара таможенным органом; В случае недостоверного декларирования, выявленного в ходе проведения последующей проверки; При выявлении несоответствия заявленной таможенной стоимости действительной стоимости товара в связи с отклонением ввезенного товара по количеству или качеству от условий внешнеторгового контракта. Сироп от кашля линкас инструкция

Ежедневно новости ВЭД и таможенного законодательства, обзоры прессы, криминал, практикум.

![]()

![]()

Бланк гтд. Оценка: 56 / 100 Всего: 371 оценок.

ВНИМАНИЕ! ПЕЧАТЬ БЛАНКА ПАССАЖИРСКОЙ ТАМОЖЕННОЙ ДЕКЛАРАЦИИ ОСУЩЕСТВЛЯЕТСЯ НА ЛИЦЕВОЙ И ОБОРОТНОЙ СТОРОНЕ ЛИСТА ФОРМАТА А4

УТВЕРЖДЕН Решением Комиссии таможенного союза от 18 июля 2010 г. № 287

Порядок заполнения пассажирской таможенной декларации

Раздел 1 Общие положения

1. Настоящий Порядок заполнения пассажирской таможенной декларации разработан в соответствии со статьей 355 Таможенного кодекса таможенного союза.

2. Бланк пассажирской таможенной декларации (далее – декларация) состоит из основного формуляра и дополнительного формуляра «Декларация наличных денежных средств и (или) денежных инструментов» (далее – декларация наличных денег), который является приложением к основному формуляру декларации и заполняется в случаях, предусмотренных настоящим Порядком.

3. Бланк декларации имеет размер 148 x 210 мм (формат А5) или 210х296 (формат А4), изготавливается типографским способом или распечатывается с применением печатающих устройств электронной вычислительной техники.

Бланки декларации могут изготавливаться с использованием самокопирующейся бумаги.

4. Декларант заполняет декларацию от руки четко и разборчиво или с применением печатающих устройств электронной вычислительной техники, указывая в графах декларации сведения о перемещаемых через таможенную границу таможенного союза (далее – таможенная граница) товарах и другие сведения, необходимые для таможенных целей в соответствии с таможенным законодательством таможенного союза.

Представление электронной копии декларации и декларации в электронном виде не требуется.

5. Сведения указываются на государственном языке государства-члена таможенного союза, русском или английском языках, а с разрешения таможенного органа – на другом языке, которым владеют должностные лица таможенного органа.

6. Если одного бланка декларации (далее - основной лист), недостаточно для указания сведений обо всех перемещаемых товарах, используется необходимое количество бланков деклараций (далее - дополнительные листы).

С использованием дополнительных листов декларации могут заявляться сведения о товарах, подлежащие указанию в подпунктах 3.1, 3,3 пункта 3 и пункте 4 декларации.

Заполнение пунктов дополнительных листов производится по правилам заполнения соответствующих пунктов основного листа.

Заполненные дополнительные листы являются неотъемлемой частью декларации.

7. Сведения, заявленные в декларации, могут быть изменены или дополнены до выпуска товаров с разрешения таможенного органа по мотивированному обращению декларанта, если вносимые изменения и дополнения не влияют на принятие решения о выпуске товаров и не влекут необходимости изменять сведения, влияющие на определение размера сумм таможенных платежей и соблюдение запретов и ограничений.

Изменение и дополнение сведений, заявленных в зарегистрированной декларации, не может повлечь за собой заявление сведений о товарах иных, чем те, которые были указаны в зарегистрированной декларации.

Любые изменения и дополнения декларации подлежат заверению подписью декларанта и оттиском личной номерной печати уполномоченного должностного лица таможенного органа, зарегистрировавшего декларацию.

8. Декларант указывает в декларации необходимые сведения, в том числе путем зачеркивания соответствующих рамок (зачеркнутая рамка означает утвердительный ответ, не зачеркнутая – отрицательный).

9. Один экземпляр основного формуляра декларации и, при заполнении, дополнительного формуляра декларации остаются в делах таможенного органа.

Раздел 2. Порядок заполнения основного формуляра декларации

10. Декларация составляется в двух экземплярах для целей таможенного декларирования:

товаров, ввозимых на таможенную территорию таможенного союза в сопровождаемом багаже, в случае, если перемещающее их физическое лицо при пересечении таможенной границы имеет несопровождаемый багаж;

товаров, перемещаемых через таможенную границу в несопровождаемом багаже;

товаров, в отношении которых декларант изъявил желание произвести идентификацию;

транспортных средств для личного пользования, временно ввозимых на таможенную территорию таможенного союза.

В иных случаях второй экземпляр декларации составляется по желанию декларанта. Декларант по желанию вправе составить декларацию в трех и более экземплярах.

Центральным таможенным органом государства-члена таможенного союза, а именно, Государственным таможенным комитетом Республики Беларусь – с белорусской Стороны, Комитетом таможенного контроля Министерства финансов Республики Казахстан – с казахстанской Стороны, Федеральной таможенной службой – с российской Стороны таможенным органом могут устанавливаться случаи, когда при таможенном декларировании авто-, мототранспортных средств декларация заполняется в одном экземпляре.

11. В рамках «въезд», «выезд» декларантом указывается направление перемещения товаров.

12. В пункте 1 декларации декларант указывает сведения о себе, реквизиты документа, удостоверяющего личность, сведения о наличии либо отсутствии совместно следующих с декларантом лиц, не достигших шестнадцатилетнего возраста путем проставления соответствующей отметки в рамках «да», «нет» с указанием в строке «Количество» их количества.

13. В подпункте 2.1 пункта 2 декларации декларант указывает о наличии либо отсутствии у него товаров, перемещаемых в сопровождаемом багаже путем проставления соответствующей отметки в рамках «да», «нет». При их наличии в строке «Количество мест» подпункта 2.1 пункта 2 декларации цифрами указывается общее количество мест багажа.

14. В подпункте 2.2 пункта 2 декларации декларант указывает о наличии либо отсутствии у него товаров, перемещаемых в несопровождаемом багаже, путем проставления соответствующей отметки в рамках «да», «нет». При их наличии в строке «Количество мест» подпункта 2.2 пункта 2 декларации цифрами указывается общее количество мест багажа. В месте прибытия на таможенную территорию таможенного союза эти сведения рассматриваются как уведомление таможенного органа о наличии либо отсутствии у декларанта товаров, перемещаемых в несопровождаемом багаже.

15. В подпункте 2.3 пункта 2 декларации декларант указывает о наличии либо отсутствии у него товаров, доставляемых перевозчиком, путем проставления соответствующей отметки в рамках «да», «нет». При их наличии в строке «Количество мест» подпункта 2.3 пункта 2 декларации цифрами указывается общее количество мест багажа.

16. В подпункте 3.1 пункта 3 декларации декларант указывает о наличии либо отсутствии у него наличной валюты государств-членов таможенного союза, иностранной валюты, дорожных чеков, в общей сумме, не превышающей в эквиваленте 10000 долларов США, путем проставления соответствующей отметки в рамках «да», «нет».

По желанию декларанта в данном подпункте указываются сведения о перемещаемой наличной валюте и дорожных чеках. В графе «Наименование» указывается либо вид валюты, либо вид денежного инструмента – «дорожные чеки». Сумма указывается в единицах валюты (валюты номинала для дорожных чеков).

17. В подпункте 3.2 пункта 3 декларации декларант уведомляет о перемещении им наличной валюты государств-членов таможенного союза, иностранной валюты, дорожных чеков, в сумме, превышающей в эквиваленте 10000 долларов США, и (или) векселя, чеков (банковских чеков) путем проставления соответствующей отметки в рамках «да», «нет».

В случае если указан ответ «да», декларантом заполняется дополнительный формуляр декларации – декларация наличных денег.

В случае перемещения указанных товаров сведения о таких товарах указываются в декларации наличных денег.

18. В подпункте 3.3 пункта 3 декларации декларант указывает о наличии перемещаемых им транспортных средств для личного пользования путем проставления соответствующей отметки в рамках «да», «нет». Дополнительно в данном подпункте указываются сведения о таких транспортных средствах раздельно по каждому транспортному средству. При этом на каждое транспортное средство заполняется дополнительный лист.

19. В подпункте 3.4 пункта 3 декларации декларант указывает о наличии у него товаров, в отношении которых применяются запреты или ограничения, установленные законодательством таможенного союза, путем проставления соответствующей отметки в рамках «да», «нет».

При наличии таких товаров подробные сведения о них, а также сведения о документах, подтверждающих соблюдение ограничений, и органе, их выдавшем, указываются в пункте 4 декларации.

20. В подпункте 3.5 пункта 3 декларации декларант указывает о наличии у него неделимых товаров весом свыше 35 кг и (или) товаров общим весом свыше 50кг и (или) общей таможенной стоимостью свыше 1500 евро, путем проставления соответствующей отметки в рамках «да», «нет».

При наличии таких товаров подробные сведения о них, указываются в пункте 4 декларации.

21. В пункте 4 декларации декларант указывает следующие сведения о товарах, указанных в подпунктах 3.4, 3.5, товарах, подлежащих таможенному декларированию, и иных товарах по желанию физического лица:

1) наименование и отличительные признаки (материал, из которого они изготовлены, цвет, форма, марка, идентификационные номера (при наличии);

2) реквизиты документов, подтверждающих соблюдение ограничений;

4) стоимость товаров (в валюте государства-члена таможенного союза, евро или долларах США).

В случае составления декларации в отношении товаров, перемещаемых в несопровождаемом багаже, если такой багаж принимался к перевозке авиаперевозчиком как сопровождаемый, но в процессе перевозки по причинам, не зависящим от физического лица, не был доставлен в место доставки, одновременно с прибытием физического лица, в данной графе помимо сведений, указанных части первой настоящего пункта, декларантом указываются реквизиты документов о сдаче авиаперевозчику багажа и (или) иных документов, позволяющих идентифицировать такой багаж.

22. При заполнении дополнительных листов декларации в правом верхнем углу лицевой стороны такого листа декларантом вносится запись «лист № __» и указываются сведения о декларанте перемещаемых товаров (фамилия, имя, отчество, страна его постоянного проживания и документ, удостоверяющий личность такого лица (серия и номер паспорта или иного документа, удостоверяющего личность), заявленные в пункте 1 основного листа.

При заполнении дополнительных листов декларации декларантом в правом верхнем углу лицевой стороны основного листа декларации вносится запись: "Дополнительных листов ________", количество дополнительных листов указывается прописью.

23. Все экземпляры декларации (основные и дополнительные листы) подписываются декларантом либо уполномоченным лицом таможенного представителя и на них проставляется дата заполнения декларации.

При представлении декларации таможенным представителем после подписи в декларации указываются:

регистрационный номер таможенного представителя по реестру таможенных представителей;

должность, фамилия, имя, отчество работника таможенного представителя, осуществляющего таможенные операции;

номер документа, на основании которого таможенный представитель совершает от имени декларанта таможенные операции.

Раздел 3. Порядок заполнения декларации наличных денег

24. Декларация наличных денег заполняется при перемещении:

- наличных денежных средств (банкноты и монеты, за исключением монет из драгоценных металлов) и дорожных чеков, в сумме превышающей в эквиваленте 10 тысяч долларов США;

- иных денежных инструментов в документарной форме (вексель, чеки (банковские), ценные бумаги на предъявителя, удостоверяющие обязательство эмитента (должника) по выплате денежных средств, в которых не указано лицо, которому осуществляется такая выплата).

При заполнении формуляра указываются сведения о всех перемещаемых наличных денежных средствах, дорожных чеках и денежных инструментах.

25. Декларация наличных денег заполняется в двух экземплярах и подписывается декларантом. Дополнительно декларантом проставляется дата заполнения формуляра.

Один экземпляр декларации наличных денег совместно с основным формуляром остается в таможенном органе. Второй экземпляр декларации наличных денег с соответствующей отметкой таможенного органа остается у декларанта.

26. В пункте 1 декларации наличных денег декларант указывает сведения о себе. Адрес места пребывания (регистрации) на территории таможенного союза и реквизиты документа, подтверждающего право пребывания на территории таможенного союза (при наличии), заполняются лицами, не являющимися лицами государств-членов таможенного союза

27. В пункте 2.1 декларации наличных денег декларант указывает сумму для каждого вида перемещаемой валюты, в том числе валюты государств-членов таможенного союза, в единицах валюты.

28. В пункте 2.2 декларации наличных денег декларант указывает номинальную стоимость либо соответствующую сумму в валюте государства – члена таможенного союза или иностранной валюте, право на получение которой удостоверяет денежный инструмент. В случае отсутствия номинальной стоимости и невозможности определить сумму в валюте государства – члена таможенного союза или иностранной валюте, право на получение которой удостоверяет денежный инструмент, указывается количество вывозимых денежных инструментов.

29. В пункте 3 декларант проставляет отметку «иное лицо» в случае перемещения наличных денежных средств (денег), не являющихся собственностью физического лица. В случае указания «иного лица» в пункте 3.1 декларант указывает наименование и адрес местонахождения (юридический адрес) предприятия, компании или организации, которой принадлежат перемещаемые денежные средства и (или) денежные инструменты.

30. В пунктах 4 или 5 декларации наличных денег, в случае, если декларантом указано «прочее», необходимо указать источник доходов или предполагаемое использование декларируемых наличных денежных средств и (или) денежных инструментов.

31. В пункте 6 декларации наличных денег декларант в графе «Страна убытия» указывает начальный пункт маршрута (страну, из которой вывозятся либо были вывезены декларируемые наличные денежные средства и (или) денежные инструменты), а в графе «Страна прибытия» - страна, являющаяся конечным пунктом следования декларанта. Соответственно, датой убытия является дата выезда из страны убытия, а датой прибытия – дата прибытия в конечный пункт маршрута.

32. В пункте 6.1. декларации наличных денег декларант указывает вид транспорта, которым он прибыл на территорию таможенного союза либо убывает с территории таможенного союза.

RSS каналы сайта ФТС России