Рейтинг: 4.5/5.0 (1875 проголосовавших)

Рейтинг: 4.5/5.0 (1875 проголосовавших)Категория: Бланки/Образцы

Отчитаться перед ФСС РФ вам предстоит не позднее 15 октября. Бланк для отчета утвержден. Программа для отчета 2-НДФЛ: расчет НДФЛ онлайн, Новая форма 2-НДФЛ (Справка о доходах), 1-НДФЛ. Новая форма 4-ФСС утверждена Приказом Фонда социального страхования РФ от 25.02.2016 Приказ Министерства здравоохранения и социального развития РФ от 26 апреля Новая форма 4-ФСС за 1 квартал 2016 года. Форма 4-ФСС и Порядок ее заполнения утверждены. 25.03.2016: Новая форма 4 ФСС: С 1 апреля 2016 года (это не шутка) вступает в силу Новая Форма 4 ФСС. Образец заполнения 4-ФСС. Страница 1 (Таблица 1) Раздел i таблица 1 РАСЧЕТ ПО НАЧИСЛЕННЫМ. Образец 4-ФСС за 2015 год. Кто может сдавать отчет 4-ФСС 2016 на бумаге, а кому необходимо. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Как впервые заполнить 6-НДФЛ; Форма 4-ФСС за 1 квартал 2016 года; Новый отчет в ПФР; Как.

8 апр 2016. В порядке заполнения формы 4-ФСС учтены требования в соответствии с постановлением Правительства РФ от 21 апреля Налоги и бухучёт. УСН 2013: основные изменения; Страховые взносы в 2013 году; ЕНВД 2013: основные. Приказом Министерства здравоохранения и социального развития РФ от 28 февраля 2011 г. N 156н утверждена новая форма расчета по. 4-ФСС (Расчет по средствам ФСС РФ (Форма 4-ФСС)). Новый формат. Бланк. вступил в силу с 01.04.16, Приказ ФСС России от 26.02.2015 г. Приказов ФСС России от 06.04.2010 № 57, от 24.09.2010 № 195, от 21.03.2011 № 53. Территориальная организация ЧФ Профсоюза гражданского персонала ВС России 14 апреля. ДЛЯ ТРУДОУСТРОЙСТВА В КРУПНЫe КОМПАНИИ:sap/erp, Сpa, МСФО, Трансформация, Управленческий учет. В разделе "Бланки отчетности ПФ, ФОМС, ФСС" размещена новая форма отчетности в Фонд. Приказ Минздравсоцразвития РФ от 31.01.2006 n 55 редакция от 25.10.2011 "Об утверждении Порядка.

Хотите получить доступ ко всем материалам? Приглашаем познакомиться поближе. Система. Образец: Форма ПД-4 сбербанк квитанция на уплату товара/услуги.doc Скачать бесплатно 4-ФСС 2016 БЛАНК новая ФОРМА в формате Excel Анонс: Расчет по начисленным и уплаченным страховым. Вопрос: Может ли сотрудник, находящийся в отпуске по уходу за ребенком до 1,5 лет, оформить. Форма 4 ФСС за 2015 год — бланк; Образец формы 4 ФСС за 2015 год; Сроки сдачи отчета 4 ФСС за 2015 год.

148 и размещена на сайте ФСС РФ по адресу fss.ru. Для осуществления сдачи отчета по форме 4-ФСС в электронном виде страхователю. Формы для бухгалтера: отчетность, первичка, договоры, справки Все формы и бланки для. + УСН + Доходы, уменьшенные на величину расходов (15%) Налоги ИП; Ставка налога; Образец.

![]()

Больше образцов и бланков в Staparul. Форма 2-НДФЛ 2011, бланк 2-НДФЛ. - Скачать бланк форма 4 схdoc, можно ли списывать материалы при оказании услуг, песни ответная.

На нашем сайте вы найдете актуальные бланки и формы документов для оформления. Новости сайта в. название размер скачан истекает форма 4 сх бланк скачать N/A KB 203 2014/10/15 Скачать Скачать торрент файл Справка 2-НДФЛ 2011.

форма для печати. 4-сх Представляют респонденты Срок представления, Форма 4-сх. Приказ Госстата от г. Приказ Госстата от г.

Поступление сахарной свеклы на перерабатывающие предприятия. Форма 2-НДФЛ 2010.

Документы. Москва. Налоговый календарь на 2015 год. Посівні площі сільськогосподарських культур.

Сбербанк СССР сегодня. Продажа кондиционеров – одно из основных направлений работы компании Климат Контроль в Кирове, и все что мы предлагаем, оборачивается для наших покупателей выгодным вложением средств в повышение качества своей жизни. Бланки форм - Главная, Всегда новые бланки и формы бухгалтерской отчетности вы можете скачать бесплатно в PDF, Word, Excel.

То же самое касается и таблиц 3.1, 4, 4.1, 4.2, 4.3 и 4.4 кстати, среди них есть новые. Бесплатная программа 2-НДФЛ 2011. ТРУДОВОЙ КОНТРАКТ № _____ г.

В ней. Бланки. Образцы квитанции Форма ПД-4 сбербанк налог Образцы типовых квитанций Сбербанкам · Форму-4 ФСС утверждена приказом Минтруда от № 94н сдают раз в квартал. Учетная политика предприятия на 2011 год .

трудовой договор скачать бесплатно. Сведения об итогах сева под урожай. Всегда новые бланки и формы бухгалтерской отчетности вы можете скачать бесплатно в PDF, Word, Excel.

Форма № 4-СХ. Сев и уборка урожая с/х культур форма №37-сг - Бланки, форма для печати. Сбербанк России официальный сайт.

Порядок составления в программах Бухсофт Баланс, форма ф-1, скачать бухгалтерский баланс в MS Excel.![]()

![]()

Бланки форма 4 сх. Оценка: 95 / 100 Всего: 283 оценок.

Другие новости по теме:- После замены работоспособность телевизора восстановлена.

- Заказчик вправе расторгнуть Договор в одностороннем порядке по своему усмотрению в любое время.

- В строке 621 бухгалтерской формы указывается сумма строк 621-625.

- Всегда бесплатная доставка! инструкция по эксплуатации.

- Договор купли продажи автомобиля заполняется в простой письменной форме, он не подлежит нотариальному заверению после подписания сторонами сделки.

Форма - 4 ФСС для используется для предоставления отчетов начиная с 1 квартала 2011 года. Утверждена приказом Минздравсоцразвития РФ от 28 февраля 2011 года N 156н "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и порядка ее заполнения".

Приказ Минздравсоцразвития РФ от 28 февраля 2011 года N 156н зарегистрирован в Минюсте РФ 16.03.2011 года, N 20129. Новая форма вступает в силу с 05.04.2011. В формат данных внесены изменения приказом ФСС от 14.06.2011 года N 148 .

Приказ вступает в силу с 1 января 2011 года, начиная с представления расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения за I квартал 2011 года.

Форма - 4 ФСС РФ 2011 расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения, заполняется с использованием средств вычислительной техники или от руки шариковой (перьевой) ручкой черного либо синего цвета печатными буквами.

Плательщики страховых взносов представляют Расчет на бумажном носителе либо по установленным форматам в электронной форме с электронной цифровой подписью в соответствии со статьей 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (Собрание законодательства Российской Федерации 2009, № 30, ст. 3738; № 48, ст. 5726; 2010, № 19, ст. 2293; № 31, ст. 4196; № 40, ст. 4969; № 42, ст. 5294; № 49, ст.6409; № 50, ст.6597; № 52 ст.6998; 2011, № 1, ст.40, 44) (далее – Федеральный закон от 24 июля 2009 г. № 212-ФЗ).

Основанием для заполнения Расчета являются данные бухгалтерского учета.

2. При заполнении Расчета в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных Расчетом, в строке и соответствующей графе ставится прочерк.

Для исправления ошибок следует перечеркнуть неверное значение показателя, вписать правильное значение показателя и поставить подпись страхователя или его представителя под исправлением с указанием даты исправления. Все исправления заверяются печатью организации (штампом - для иностранных организаций) или подписью индивидуального предпринимателя, физического лица, не признаваемого индивидуальным предпринимателем, или их представителей. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Заполнение титульного листа Расчета3. Титульный лист Расчета заполняется страхователем, кроме подраздела «Заполняется работником Фонда».

4. При заполнении титульного листа Расчета:

4.1. поля «Регистрационный номер страхователя» и «Код подчиненности» заполняются в соответствии с выданным при регистрации (учете) в территориальном органе Фонда социального страхования Российской Федерации (далее - территориальный орган Фонда) извещением (уведомлением) страхователя, и указываются в верхней части каждой заполняемой страницы Расчета;

4.2. в первых десяти ячейках поля «Регистрационный номер страхователя» указывается регистрационный номер страхователя, в дополнительных десяти ячейках - дополнительный код, предусмотренный для обособленного подразделения организации;

4.3. поле «Код подчиненности» состоит из пяти ячеек и указывает на территориальный орган Фонда, в котором страхователь зарегистрирован в настоящее время;

4.4. в поле «Номер корректировки» указывается:

4.5. в поле «Отчетный период (код)» проставляется период, за который представляется Расчет, и количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года, которые обозначаются соответственно как «03», «06», «09». Расчетным периодом признается календарный год, который обозначается «12». Количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения обозначаются 01, 02 и т.д.;

4.6. в поле «Календарный год» проставляется календарный год, за расчетный период которого представляется Расчет (уточненный расчет);

4.7. поле «Полное наименование организации, обособленного подразделения/Ф.И.О. индивидуального предпринимателя, физического лица» заполняется в соответствии с наименованием, указанным в учредительных документах, либо наименование отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения; при подаче Расчета индивидуальным предпринимателем, адвокатом, нотариусом, занимающимся частной практикой, главой крестьянско-фермерского хозяйства, физическим лицом, не признаваемым индивидуальным предпринимателем, указывается его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность);

4.8. в поле «ИНН» (идентификационный номер страхователя (далее – ИНН)) указывается в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации;

Для физического лица (в том числе индивидуального предпринимателя) ИНН указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

При заполнении организацией ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в первых двух ячейках следует проставить нули (00);

4.9. в поле «КПП» (код причины постановки на учет по месту нахождения организации (далее – КПП)) указывается в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации;

КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации;

4.10. в поле «ОГРН» (основной государственный регистрационный номер (далее – ОГРН)) указывается в соответствии со свидетельством о государственной регистрации юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации;

Для индивидуального предпринимателя основной государственный регистрационный номер индивидуального предпринимателя (далее - ОГРНИП) указывается в соответствии со свидетельством о государственной регистрации физического лица в качестве индивидуального предпринимателя;

При заполнении ОГРН организации, который состоит из тринадцати знаков, в зоне из пятнадцати ячеек, отведенных для записи показателя ОГРН, в первых двух ячейках следует проставить нули (00);

4.11. в поле «ОКАТО» (код общероссийского классификатора объектов административно-территориального деления (далее – ОКАТО)) указывается код на основании соответствующего информационного письма органа государственной статистики;

4.12. в поле «ОКПО» (код общероссийского классификатора предприятий и организаций (далее - ОКПО)) указывается код на основании соответствующей информации органа государственной статистики;

4.13. в поле «ОКОПФ» (код общероссийского классификатора организационно-правовых форм (далее - ОКОПФ), указывается код на основании соответствующей информации органа государственной статистики;

4.14. в поле «ОКФС» (код общероссийского классификатора форм собственности (далее - ОКФС)) указывается код на основании соответствующей информации органа государственной статистики;

4.15. в поле «ОКВЭД» (код общероссийского классификатора видов экономической деятельности (далее - ОКВЭД)) код указывается в соответствии с основным видом экономической деятельности страхователя.

Вновь созданные страхователи по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний указывают код по данным органа государственной регистрации, а начиная со второго года деятельности – код, подтвержденный в установленном порядке в территориальных органах Фонда.

4.16. в полях, отведенных для указания адреса регистрации:

4.17. поле «Шифр страхователя»:

4.18. в поле «Численность работников» указывается:

В ячейках, отведенных для заполнения показателя «из них: «женщин», «работающих инвалидов», «работающих, занятых на работах с вредными и (или) опасными производственными факторами» указывается численность работающих женщин и работающих инвалидов, а также работников, занятых на работах с вредными и (или) опасными производственными факторами у плательщика страховых взносов;

4.19. информация о количестве страниц представленного Расчета и количестве листов с приложением подтверждающих документов указывается в полях «Расчет представлен на» и «с приложением подтверждающих документов или их копий на».

4.20. в подразделе титульного листа «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» :

4.2.2. в подразделе «Заполняется работником Фонда»:

Кроме того, в данном разделе указываются: дата представления Расчета, фамилия, имя и отчество работника Фонда, принявшего Расчет по форме - 4 ФСС, ставится его подпись.

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

СеминарыКалендарь респондента Календарь пользователя Анкета пользователя В целях улучшения качества официальной статистической информации, совершенствования практики ее распространения, обеспечения обратной связи с ее пользователями, определения их потребностей в официальной статистической информации органами государственной статистики проводится опрос. Пройти опрос

Статистика топливно-энергетического комплекса ПЕРЕЧЕНЬ ФОРМУКАЗАНИЯ

по заполнению в формах государственной статистической отчетности

по статистике топливно-энергетического комплекса показателя

о расходе топлива в условных единицах измерения

Скачать документ в формате doc.

ПОСТАНОВЛЕНИЕ

об утверждении Указаний

(внесении изменений, дополнений)

Скачать документ в формате doc.

Государственные статистические наблюдения месячной периодичности

12-тэк

Отчет о расходе топливно-энергетических ресурсов

12-тэк (запасы поставщиков)

Отчет о запасах нефти, нефтепродуктов и природного газа

Государственные статистические наблюдения квартальной периодичности

4-тэк (топливо)

Отчет об остатках, поступлении и расходе топлива

Государственные статистические наблюдения годовой периодичности

1-тэк (продукция)

Отчет о расходе топливно-энергетических ресурсов на производство отдельных видов продукции (работ), включая производство тепловой и электрической энергии

Готова 4-ФСС 2017. Это новая форма, которая применяется с 1 квартал 2017 года. Приводим порядок заполнения, бланк и образец новой формы 4-ФСС.

Изменения в форме 4-ФСС в 2017 годуФСС отменила старую форму 4-ФСС начиная с отчетности за 1 квартал 2017 года. В последний раз отчитаться по старой форме бухгалтерам предстоит за налоговый период — 2016 год.

С 2017 года ФСС будет контролировать только взносы на травматизм. Взносы на соцстрахование перейдут к ФНС. Поэтому в ФСС нужно будет отчитываться только по взносам на травматизм, а это 2 раздел старого расчета 4-ФСС. Вот его и придется сдавать в фонд с 1 квартала 2017 года.

Форма 4-ФСС с учетом изменений уже готова. Пока это проект формы, скоро он будет утвержден ФСС.

Отчитывайтесь по новой форме начиная с 1 квартала 2017 года.

Бланк новой формы 4-ФСС Образец заполнения 4-ФСС по новой форме

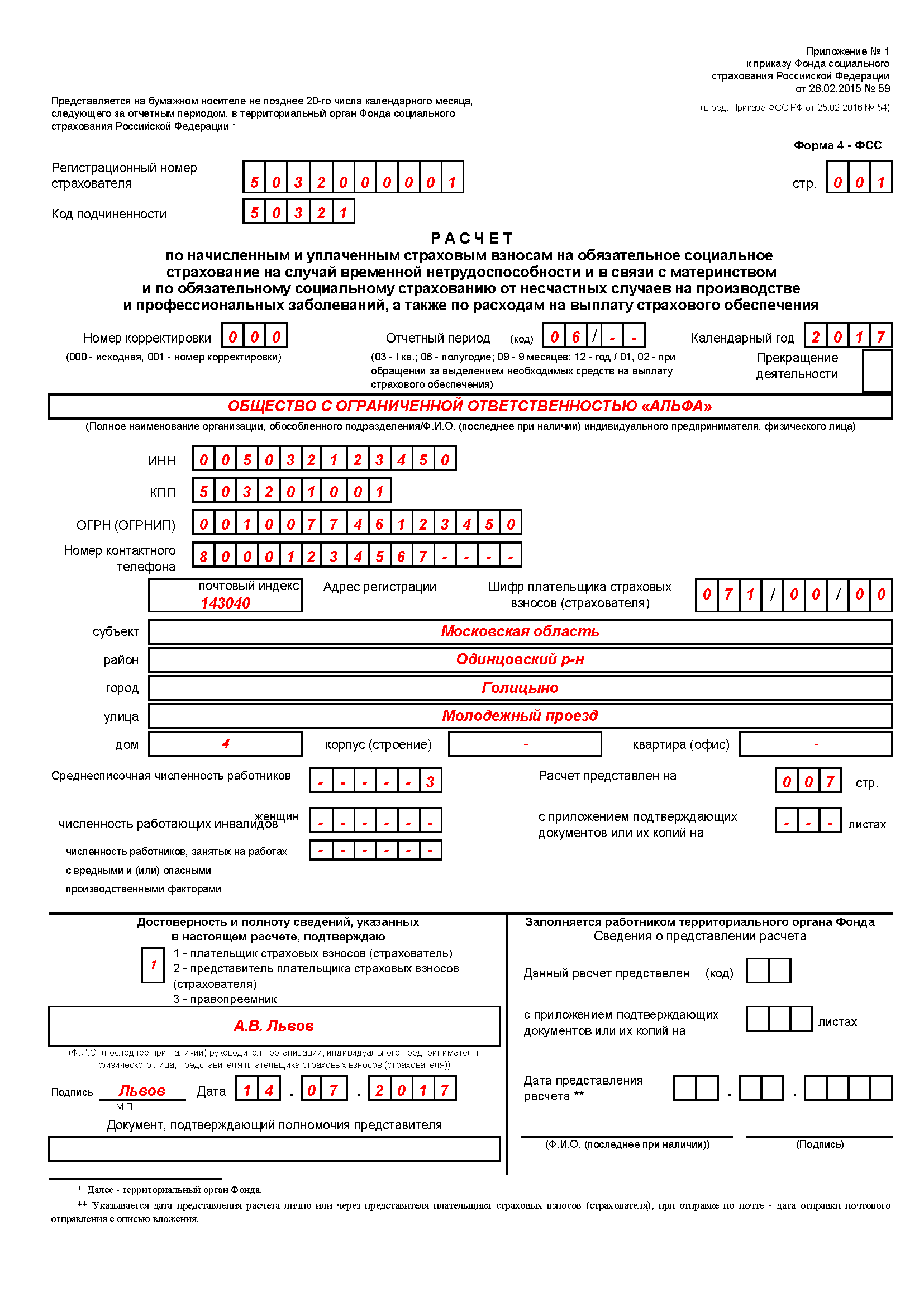

1. Форма расчета по начисленным и уплаченным страховым взносам по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4 - ФСС) (далее соответственно – Расчет, форма Расчета) заполняется с использованием средств вычислительной техники или от руки шариковой (перьевой) ручкой черного либо синего цвета печатными буквами.

2. При заполнении формы Расчета в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных формой Расчета, в строке и соответствующей графе ставится прочерк.

Титульный лист, таблица 1, таблица 2, таблица 5 формы Расчета являются обязательными для представления всеми страхователями.

В случае отсутствия показателей для заполнения таблицы 1.1, таблицы 3, таблицы 4 формы Расчета указанные таблицы не заполняются и не представляются.

Для исправления ошибок следует перечеркнуть неверное значение показателя, вписать правильное значение показателя и поставить подпись страхователя или его представителя под исправлением с указанием даты исправления.

Все исправления заверяются печатью (при ее наличии) страхователя/правопреемника либо его представителя.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

3. После заполнения формы Расчета проставляется сквозная нумерация заполненных страниц в поле «стр.».

В верхней части каждой заполняемой страницы Расчета поля «Регистрационный номер страхователя» и «Код подчиненности» заполняются в соответствии с выданным при регистрации (учете) в территориальном органе Фонда извещением (уведомлением) страхователя.

В конце каждой страницы Расчета проставляются подпись страхователя (правопреемника) либо его представителя и дата подписания Расчета.

Заполнение титульного листа формы4. Титульный лист формы Расчета заполняется страхователем, кроме подраздела «Заполняется работником территориального органа Фонда».

5. При заполнении титульного листа формы Расчета:

5.1. в поле «Регистрационный номер страхователя» указывается регистрационный номер страхователя;

5.2. поле «Код подчиненности» состоит из пяти ячеек и указывает на территориальный орган Фонда, в котором страхователь зарегистрирован в настоящее время;

5.3. в поле «Номер корректировки»:

при представлении первичного Расчета указывается код 000;

при представлении в территориальный орган Фонда Расчета, в котором отражены изменения в соответствии со статьей 24 Федерального закона от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3803; 2003, № 17, ст. 1554; 2009, № 30, ст. 3739; 2014, № 49, ст. 6915; 2016, № 1, ст. 14) (далее -Федеральный закон от 24 июля 1998 г. № 125-ФЗ ) (уточненный Расчет за соответствующий период), проставляется номер, указывающий, какой по счету Расчет с учетом внесенных изменений и дополнений представляется страхователем в территориальный орган Фонда (например: 001, 002, 003. 010).

Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения);

5.4. в поле «Отчетный период (код)» проставляется период, за который представляется Расчет, и количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения.

При представлении Расчета за первый квартал, полугодие, девять месяцев и год заполняются только первые две ячейки поля «Отчетный период (код)». При обращении за выделением необходимых средств на выплату страхового обеспечения в поле «Отчетный период (код)» заполняются только последние две ячейки.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года, которые обозначаются соответственно как «03», «06», «09». Расчетным периодом признается календарный год, который обозначается цифрой «12». Количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения обозначаются 01, 02, 03,…10;

5.5. в поле «Календарный год» проставляется календарный год, за расчетный период которого представляется Расчет (уточненный расчет);

5.6. поле «Прекращение деятельности» заполняется только в случае прекращения деятельности организации - страхователя в связи с ликвидацией либо прекращением деятельности в качестве индивидуального предпринимателя в соответствии с пунктом 15 статьи 22.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ. В указанных случаях в данном поле проставляется буква «Л»;

5.7. в поле «Полное наименование организации, обособленного подразделения/Ф.И.О. (последнее при наличии) индивидуального предпринимателя, физического лица» указывается наименование организации в соответствии с учредительными документами либо отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения; при подаче Расчета индивидуальным предпринимателем, адвокатом, нотариусом, занимающимся частной практикой, главой крестьянско-фермерского хозяйства, физическим лицом, не признаваемым индивидуальным предпринимателем, указывается его фамилия, имя, отчество (последнее при наличии) (полностью, без сокращений) в соответствии с документом, удостоверяющим личность;

5.8. в поле «ИНН» (идентификационный номер налогоплательщика (далее – ИНН) указывается ИНН страхователя в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для физического лица, не признаваемого индивидуальным предпринимателем (далее – физическое лицо), индивидуального предпринимателя ИНН указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

При заполнении организацией ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в первых двух ячейках следует проставить нули (00);

5.9. в поле «КПП» (код причины постановки на учет) (далее – КПП) по месту нахождения организации указывается КПП в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации;

5.10. в поле «ОГРН (ОГРНИП)» указывается основной государственный регистрационный номер (далее – ОГРН) в соответствии со свидетельством о государственной регистрации юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для индивидуального предпринимателя основной государственный регистрационный номер индивидуального предпринимателя (далее - ОГРНИП) указывается в соответствии со свидетельством о государственной регистрации физического лица в качестве индивидуального предпринимателя.

При заполнении ОГРН юридического лица, который состоит из тринадцати знаков, в зоне из пятнадцати ячеек, отведенных для записи показателя ОГРН, в первых двух ячейках следует проставить нули (00);

5.11 В поле «Код по ОКВЭД» указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2) по основному виду экономической деятельности страхователя, определяемому в соответствии с постановлением Правительства Российской Федерации от 1 декабря 2005 г. № 713 «Об утверждении Правил отнесения видов экономической деятельности к классу профессионального риска» (Собрание законодательства Российской Федерации, 2005, № 50, ст. 5300; 2010, № 52, ст. 7104; 2011, № 2, ст. 392; 2013, № 13,ст. 1559) и приказом Министерства здравоохранения и социального развития Российской Федерации от 31 января 2006 г. № 55 «Об утверждении Порядка подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний - юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами» (зарегистрирован Министерством юстиции Российской Федерации 20 февраля 2006 г. регистрационный № 7522) с изменениями, внесенными приказами Министерства здравоохранения и социального развития Российской Федерации от 1 августа 2008 г. № 376н (зарегистрирован Министерством юстиции Российской Федерации 15 августа 2008 г. регистрационный № 12133), от 22 июня 2011 г. № 606н (зарегистрирован Министерством юстиции Российской Федерации 3 августа 2011 г. регистрационный № 21550), от 25 октября 2011 г. № 1212н (зарегистрирован Министерством юстиции Российской Федерации 20 февраля 2012 г. регистрационный № 23266) (далее – приказ Минздравсоцразвития России от 31 января 2006 г. № 55 ).

Вновь созданные организации - страхователи по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний указывают код по данным органа государственной регистрации, а начиная со второго года деятельности - код, подтвержденный в установленном порядке в территориальных органах Фонда.

5.12. в поле «Номер контактного телефона» указывается городской или мобильный номер телефона страхователя/правопреемника или представителя страхователя с кодом города или оператора сотовой связи соответственно. Цифры заполняются в каждой ячейке без применения знаков «тире» и «скобка»;

5.13. в полях, отведенных для указания адреса регистрации:

юридических лиц - указывается юридический адрес;

физических лиц, индивидуальных предпринимателей – указывается адрес регистрации по месту жительства;

5.14. в поле «Среднесписочная численность работников» указывается среднесписочная численность работников, рассчитанная в соответствии с утвержденными уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти формами федерального статистического наблюдения и указаниями по их заполнению (часть 4 статьи 6 Федерального закона от 29 ноября 2007 г. № 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации» (Собрание законодательства Российской Федерации, 2007, № 49, ст. 6043; 2012, № 43, ст. 5784) (далее - Федеральный закон от 29 ноября 2007 г. № 282-ФЗ ) на отчетную дату.

В полях «Численность работающих инвалидов», «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» указывается списочная численность работающих инвалидов, работников, занятых на работах с вредными и (или) опасными производственными факторами, рассчитанная в соответствии с утвержденными уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти формами федерального статистического наблюдения и указаниями по их заполнению (часть 4 статьи 6 Федерального закона от 29 ноября 2007 г. № 282-ФЗ ) на отчетную дату;

5.15. информация о количестве страниц представленного Расчета и количестве прилагаемых листов подтверждающих документов указывается в полях «Расчет представлен на» и «с приложением подтверждающих документов или их копий на»;

5.16. в поле «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю»:

в поле «1-страхователь», «2-представитель страхователя», «3-правопреемник» в случае подтверждения достоверности и полноты сведений, содержащихся в Расчете, руководителем организации, индивидуальным предпринимателем или физическим лицом, проставляется цифра «1»; в случае подтверждения достоверности и полноты сведений представителем страхователя проставляется цифра «2»; в случае подтверждения достоверности и полноты сведений правопреемником ликвидированной организации проставляется цифра «3»;

в поле «Ф.И.О. (последнее при наличии) руководителя организации, индивидуального предпринимателя, физического лица, представителя страхователя» при подтверждении достоверности и полноты сведений, содержащихся в Расчете:

- руководителем организации - страхователем / правопреемником - указываются фамилия, имя, отчество (последнее при наличии) руководителя организации полностью в соответствии с учредительными документами;

- физическим лицом, индивидуальным предпринимателем - указываются фамилия, имя, отчество (последнее при наличии) физического лица, индивидуального предпринимателя;

- представителем страхователя / правопреемника – физическим лицом - указывается фамилия, имя, отчество (последнее при наличии) физического лица в соответствии с документом, удостоверяющим личность;

- представителем страхователя / правопреемника - юридическим лицом - указывается наименование данного юридического лица в соответствии с учредительными документами, ставится печать организации;

в полях «Подпись», «Дата», «М.П.» проставляется подпись страхователя / правопреемника либо его представителя, дата подписания Расчета; в случае подачи Расчета организацией – ставится печать (при ее наличии);

в поле «Документ, подтверждающий полномочия представителя» указывается вид документа, подтверждающего полномочия представителя страхователя / правопреемника;

5.17. поле «Заполняется работником территориального органа Фонда Сведения о представлении расчета» заполняется при представлении Расчета на бумажном носителе:

в поле «Данный расчет представлен (код)» указывается способ представления («01» - на бумажном носителе, «02» - почтовым отправлением);

в поле «с приложением подтверждающих документов или их копий на листах» указывается количество листов, подтверждающих документов или их копий, приложенных к Расчету;

в поле «Дата представления расчета» проставляется:

дата представления Расчета лично или через представителя страхователя;

дата отправки почтового отправления с описью вложения при отправке Расчета по почте.

Кроме того, в данном разделе указывается фамилия, имя и отчество (при наличии) работника территориального органа Фонда, принявшего Расчет, ставится его подпись.

Заполнение раздела «Расчет по начисленным, уплаченным страховым взносам по обязательному социальному страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения» формы Расчета6. Страхователь, имеющий самостоятельные классификационные единицы, выделенные в соответствии с приказом Минздравсоцразвития России от 31 января 2006 г. № 55. представляет Расчет, составленный в целом по организации, и по каждому подразделению страхователя, являющемуся самостоятельной классификационной единицей.

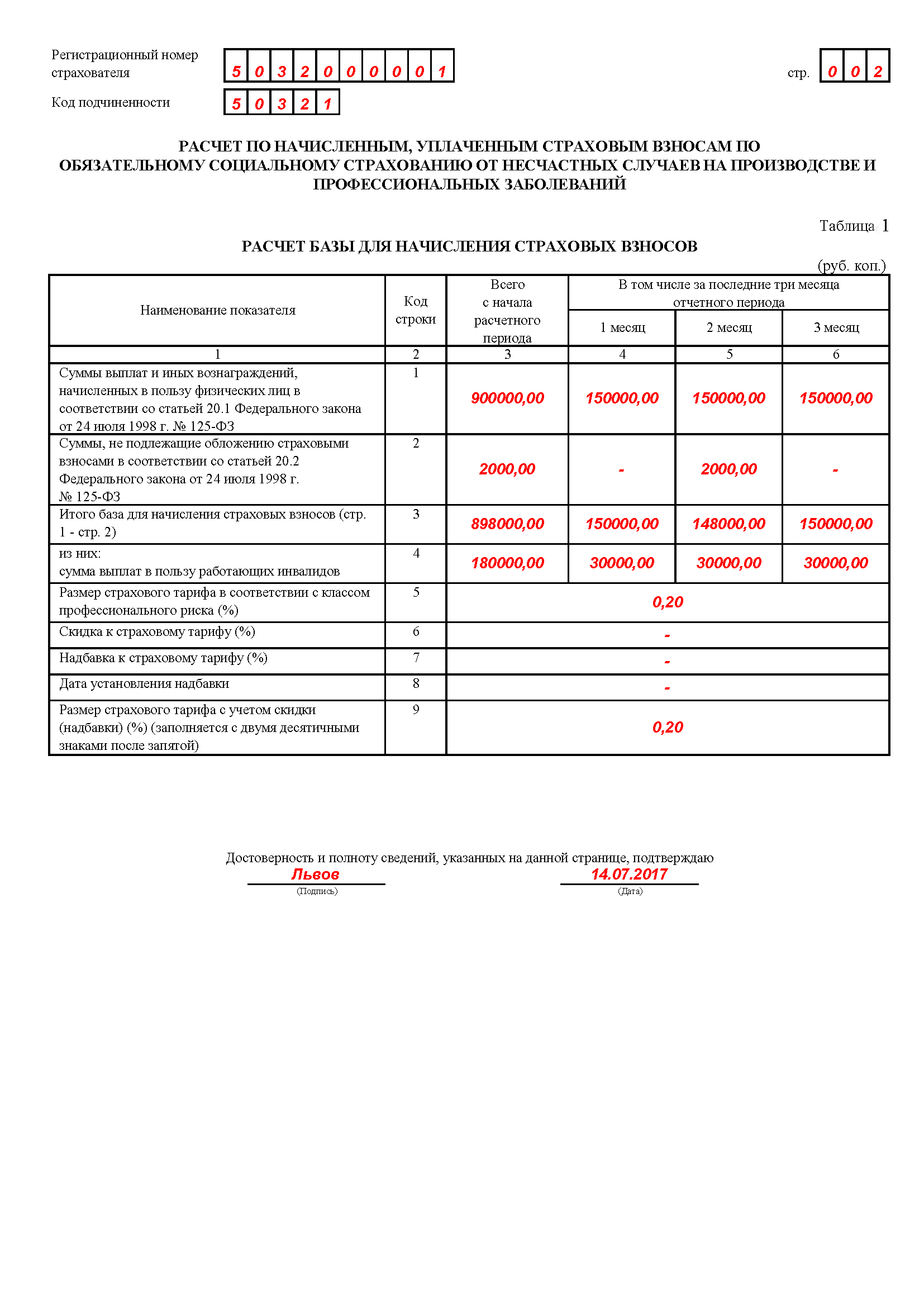

Заполнение таблицы 1 «Расчет базы для начисления страховых взносов» формы Расчета

7.1. в строке 1 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 20.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ нарастающим итогом с начала расчетного периода и за каждый из последних трех месяцев отчетного периода;

7.2. в строке 2 в соответствующих графах отражаются суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ;

7.3. в строке 3 отражается база для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 – строка 2);

7.4. по строке 4 в соответствующих графах отражается сумма выплат в пользу работающих инвалидов;

7.5 в строке 5 указывается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится страхователь (обособленное подразделение);

7.6. в строке 6 проставляется процент скидки к страховому тарифу, установленной территориальным органом Фонда на текущий календарный год в соответствии с Правилами установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, утвержденными постановлением Правительства Российской Федерации от 30 мая 2012 г. № 524 «Об утверждении Правил установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» (Собрание законодательства Российской Федерации, 2012, № 23, ст. 3021; 2013, № 22, ст. 2809; 2014, № 32, ст. 4499) (далее -постановление Правительства Российской Федерации от 30 мая 2012 г. № 524 );

7.7. в строке 7 проставляется процент надбавки к страховому тарифу, установленной территориальным органом Фонда на текущий календарный год в соответствии с постановлением Правительства Российской Федерации от 30 мая 2012 г. № 524 ;

7.8. в строке 8 указывается дата приказа территориального органа Фонда об установлении страхователю (обособленному подразделению) надбавки к страховому тарифу;

7.9. в строке 9 указывается размер страхового тарифа с учетом установленной скидки или надбавки к страховому тарифу. Данные заполняются с двумя десятичными знаками после запятой.

Заполнение таблицы 1.1 «Сведения, необходимые для исчисления страховых

взносов страхователями, указанными в пункте 21 статьи 22 Федерального закона от 24 июля1998 г. № 125-ФЗ» формы Расчета

8. Таблица заполняется страхователями, направляющими временно своих работников по договору о предоставлении труда работников (персонала) в случаях и на условиях, которые установлены Трудовым кодексом Российской Федерации. Законом Российской Федерации от 19 апреля 1991 года № 1032-1 «О занятости населения в Российской Федерации», другими федеральными законами для работы у другого юридического лица или индивидуального предпринимателя.

9.1. количество заполненных строк в таблице 1.1 должно соответствовать количеству юридических лиц или индивидуальных предпринимателей, куда страхователь направлял временно своих работников по договору о предоставлении труда работников (персонала) в случаях и на условиях, которые установлены Трудовым кодексом Российской Федерации. Законом Российской Федерации от 19 апреля 1991 года № 1032-1 «О занятости населения в Российской Федерации» (далее - договор), другими федеральными законами;

9.2. в графах 2, 3, 4 указывается соответственно регистрационный номер в Фонде, ИНН и ОКВЭД принимающего юридического лица или индивидуального предпринимателя;

9.3. в графе 5 указывается общая численность работников, временно направленных по договору для работы у конкретного юридического лица или индивидуального предпринимателя;

9.4. в графе 6 отражаются выплаты в пользу работников, временно направленных по договору, с которых начислены страховые взносы, нарастающим итогом соответственно за первый квартал, полугодие, 9 месяцев текущего периода и год;

9.5. в графе 7 отражаются выплаты в пользу работающих инвалидов, временно направленных по договору, с которых начислены страховые взносы, нарастающим итогом соответственно за первый квартал, полугодие, 9 месяцев текущего периода и год;

9.6. в графах 8,10,12 отражаются выплаты в пользу работников, временно направленных по договору, с которых начислены страховые взносы, помесячно;

9.7. в графах 9,11,13 выплаты в пользу работающих инвалидов, временно направленных по договору, с которых начислены страховые взносы, помесячно;

9.8. в графе 14 указывается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится принимающее юридическое лицо или индивидуальный предприниматель;

9.9. в графе 15 указывается размер страхового тарифа принимающего юридического лица или индивидуального предпринимателя с учетом установленной скидки или надбавки к страховому тарифу. Данные заполняются с двумя десятичными знаками после запятой.

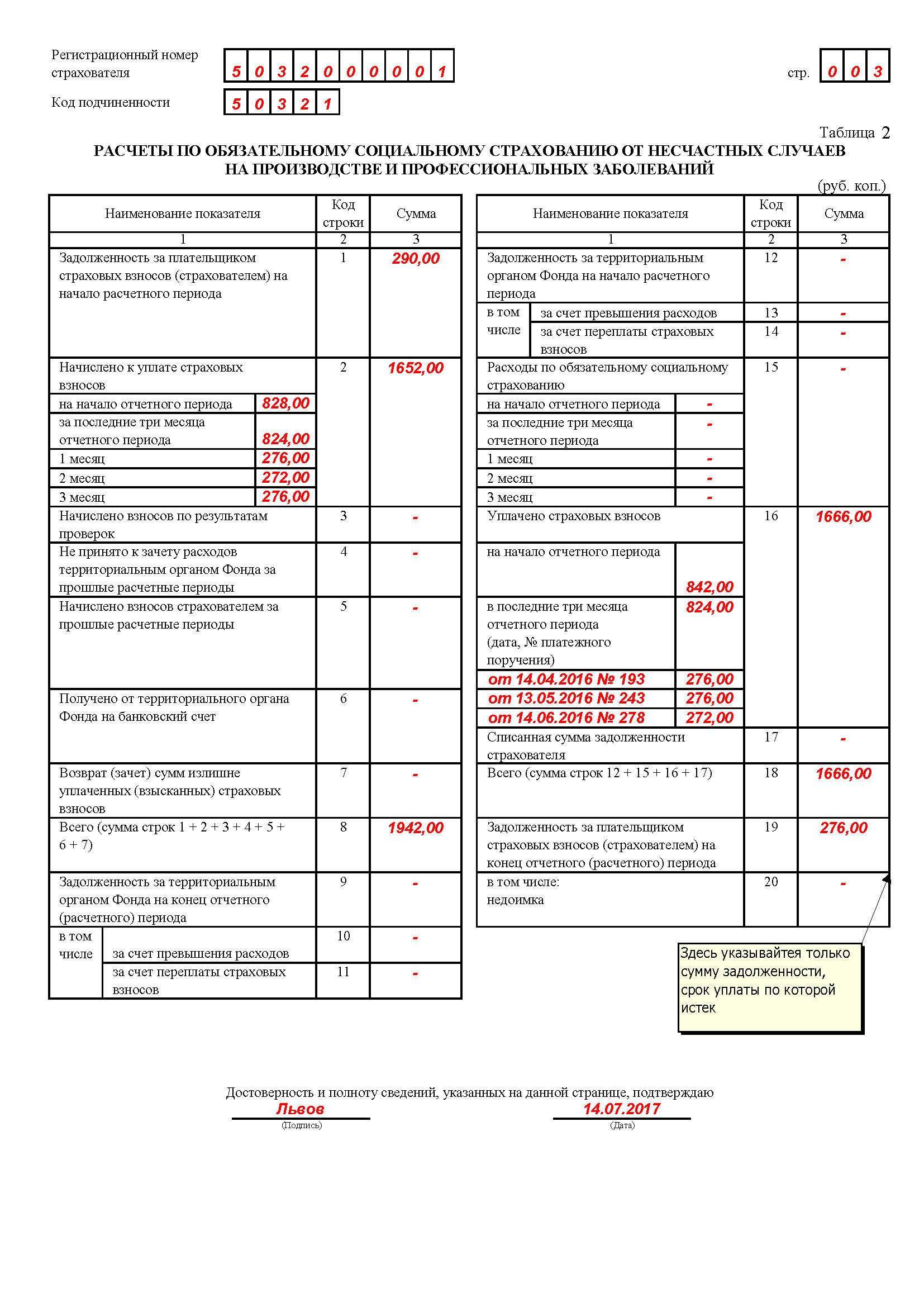

Заполнение таблицы 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» формы Расчета

10. Таблица заполняется на основе записей бухгалтерского учета страхователя.

11.1. по строке 1 отражается сумма задолженности по страховым взносам от несчастных случаев на производстве и профессиональных заболеваний, образовавшаяся у страхователя на начало расчетного периода.

Данный показатель должен равняться показателю строки 19 за предыдущий расчетный период, который на протяжении расчетного периода не меняется;

11.2. по строке 2 отражается сумма начисленных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки). Сумма подразделяется «на начало отчетного периода» и «за последние три месяца отчетного периода»;

11.3. по строке 3 отражается сумма взносов, начисленная территориальным органом Фонда по актам выездных и камеральных проверок;

11.4. по строке 4 отражаются суммы не принятых к зачету расходов территориальным органом Фонда за прошлые расчетные периоды по актам выездных и камеральных проверок;

11.5. по строке 5 отражается сумма страховых взносов, начисленная за прошлые расчетные периоды страхователем, подлежащая уплате в территориальный орган Фонда;

11.6. по строке 6 отражаются суммы, полученные от территориального органа Фонда на банковский счет страхователя в порядке возмещения расходов, превышающих сумму начисленных страховых взносов;

11.7. по строке 7 отражаются суммы, перечисленные территориальным органом Фонда на банковский счет страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов, зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

11.8. строка 8 - контрольная строка, где указывается сумма значений строк с 1 по 7;

11.9. по строке 9 показывается сумма задолженности на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя:

по строке 10 отражается сумма задолженности за территориальным органом Фонда на конец отчетного (расчетного) периода, образовавшаяся за счет превышения произведенных расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда;

по строке 11 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на конец отчетного периода;

11.10. по строке 12 показывается сумма задолженности на начало расчетного периода:

по строке 13 отражается сумма задолженности за территориальным органом Фонда на начало расчетного периода, образовавшаяся за счет превышения расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда, которая на протяжении расчетного периода не меняется (на основании данных бухгалтерского учета страхователя);

по строке 14 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на начало расчетного периода;

11.11. показатель строки 12 должен равняться показателю строк 9 Расчета за предыдущий расчетный период;

11.12. по строке 15 отражаются расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний нарастающим итогом с начала года с разбивкой «на начало отчетного периода» и «за последние три месяца отчетного периода»;

11.13. по строке 16 отражаются суммы перечисленных страховых взносов страхователем на лицевой счет территориального органа Фонда, открытый в органах Федерального казначейства, с указанием даты и номера платежного поручения;

11.14. по строке 17 отражается списанная сумма задолженности страхователя в соответствии с нормативными правовыми актами Российской Федерации, принимаемыми в отношении конкретных страхователей или отрасли, по списанию недоимки, а также в случае принятия судом акта, в соответствии с которым страховщик утрачивает возможность взыскания недоимки и задолженности по пеням в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки и задолженности по пеням;

11.15. строка 18 - контрольная строка, где показывается сумма значений строк с 12, 15-17;

11.16. по строке 19 отражается задолженность за страхователем на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя, в том числе недоимка (строка 20).

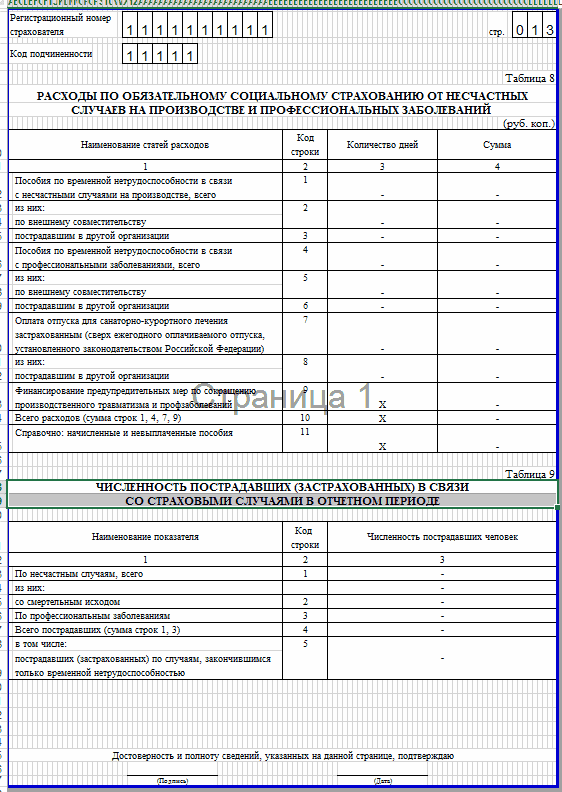

Заполнение таблицы 3 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» формы Расчета12.1. по строкам 1, 4, 7 отражаются расходы, произведенные страхователем в соответствии с действующими нормативными правовыми актами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, из них:

по строкам 2, 5 – расходы, произведенные страхователем пострадавшим, работающим по внешнему совместительству;

по строкам 3, 6, 8 – расходы, произведенные страхователем, пострадавшим в другой организации;

12.2. по строке 9 отражаются расходы, произведенные страхователем на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний. Данные расходы производятся в соответствии с Правилами финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденными приказом Министерства труда и социальной защиты Российской Федерации от 10 декабря 2012 г. № 580н (зарегистрирован Министерством юстиции Российской Федерации 29 декабря 2012 г. регистрационный № 26440) с изменениями, внесенными приказами Министерства труда и социальной защиты Российской Федерации от 24 мая 2013 г. № 220н (зарегистрирован Министерством юстиции Российской Федерации 2 июля 2013 г. регистрационный № 28964), от 20 февраля 2014 г. № 103н (зарегистрирован Министерством юстиции Российской Федерации 15 мая 2014 г. регистрационный № 32284);

12.3. строка 10 - контрольная строка, где показывается сумма значений строк 1, 4, 7, 9;

12.4. по строке 11 справочно отражается сумма начисленных и невыплаченных пособий за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий;

12.5. в графе 3 показывается количество оплаченных дней по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием (отпуска для санаторно-курортного лечения);

12.6. в графе 4 отражаются расходы нарастающим итогом с начала года, зачтенные в счет страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Заполнение таблицы 4 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде» формы Расчета

13.1. по строке 1 данные заполняются на основании актов о несчастных случаях на производстве по форме Н-1 (приложение № 1 к постановлению Министерства труда и социального развития Российской Федерации от 24 октября 2002 г. № 73 «Об утверждении форм документов, необходимых для расследования и учета несчастных случаев на производстве, и положения об особенностях расследования несчастных случаев на производстве в отдельных отраслях и организациях» (зарегистрирован Министерством юстиции Российской Федерации 5 декабря 2002 г. регистрационный № 3999) с изменениями, внесенными приказом Министерства труда и социальной защиты Российской Федерации от 20 февраля 2014 г. № 103н (зарегистрирован Министерством юстиции Российской Федерации 15 мая 2014 г. регистрационный № 32284), с выделением числа случаев со смертельным исходом (строка 2);

13.2. по строке 3 данные заполняются на основании актов о случаях профессиональных заболеваний (приложение к Положению о расследовании и учете профессиональных заболеваний, утвержденному постановлением Правительства Российской Федерации от 15 декабря 2000 г. № 967 «Об утверждении Положения о расследовании и учете профессиональных заболеваний» (Собрание законодательства Российской Федерации, 2000, № 52, ст. 5149; 2015, № 1, ст. 262).

13.3. по строке 4 отражается сумма значений строк 1, 3 с выделением по строке 5 числа пострадавших (застрахованных) по случаям, закончившимся только временной нетрудоспособностью. Данные по строке 5 заполняются на основании листков нетрудоспособности;

13.4. при заполнении строк 1-3, которые заполняются на основании актов о несчастных случаях на производстве по форме Н-1 и актов о случаях профессиональных заболеваний, следует учитывать страховые случаи за отчетный период по дате проведения экспертизы по проверке наступления страхового случая.

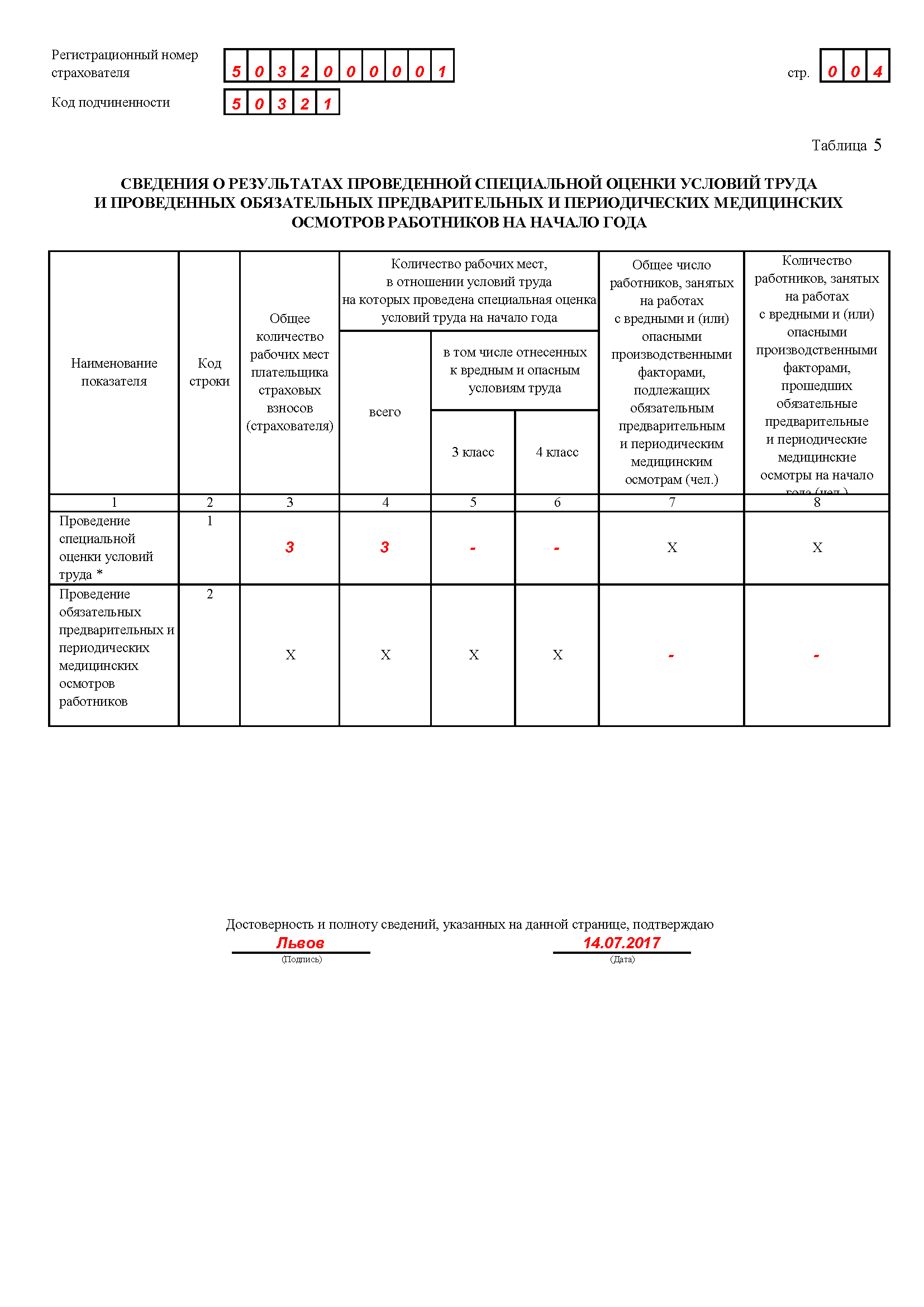

Заполнение таблицы 5 «Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года» формы Расчета

14.1. по строке 1 в графе 3 указываются данные об общем количестве рабочих мест работодателя, подлежащих специальной оценке условий труда, вне зависимости от того, проводилась или не проводилась специальная оценка условий труда;

по строке 1 в графах 4-6 указываются данные о количестве рабочих мест, в отношении которых проведена специальная оценка условий труда, в том числе отнесенных к вредным и опасным условиям труда, содержащиеся в отчете о проведении специальной оценки условий труда; в случае, если специальная оценка условий труда страхователем не проводилась, то в графах 4-6 проставляется «0».

В случае, если срок действия результатов аттестации рабочих мест по условиям труда, проведенной в соответствии с действовавшим до дня вступления в силу Федерального закона от 28 декабря 2013 г. № 426-ФЗ «О специальной оценке условий труда» (Собрание законодательства Российской Федерации, 2013, № 52, ст. 6991; 2014, № 26, ст. 3366; 2015, № 29, ст. 4342; 2016, № 18, ст. 2512) (далее - Федеральный закон от 28 декабря 2013 г. № 426-ФЗ ) порядком, не истек, то по строке 1 в графах 4 - 6 в соответствии со статьей 27 Федерального закона от 28 декабря 2013 г. № 426-ФЗ указываются сведения на основании данной аттестации.

14.2. по строке 2 в графах 7-8 указываются данные о количестве работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих и прошедших обязательные предварительные и периодические осмотры.

Графы 7 - 8 заполняются в соответствии со сведениями, содержащимися в заключительных актах медицинской комиссии по результатам периодических медицинских осмотров (обследований) работников (пункт 42 Порядка проведения обязательных предварительных (при поступлении на работу) и периодических медицинских осмотров (обследований) работников, занятых на тяжелых работах и на работах с вредными и (или) опасными условиями труда, утвержденного приказом Министерства здравоохранения и социального развития Российской Федерации от 12 апреля 2011 г. № 302н (зарегистрирован Министерством юстиции Российской Федерации 21 октября 2011 г. регистрационный № 22111) с изменениями, внесенными приказами Министерства здравоохранения Российской Федерации от 15 мая 2013 г. № 296н (зарегистрирован Министерством юстиции Российской Федерации 3 июля 2013 г. регистрационный № 28970), от 5 декабря 2014 г. № 801н (зарегистрирован Министерством юстиции Российской Федерации 3 февраля 2015 г. регистрационный № 35848) (далее – Порядок) и в соответствии со сведениями, содержащимися в заключениях по результатам предварительного медицинского осмотра, выданных работникам, прошедшим указанные осмотры за предшествующий год (пункт 12 Порядка );

14.3. в графе 7 указывается общее число работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих обязательным предварительным и периодическим осмотрам;

14.4. в графе 8 указывается число работников, занятых на работах с вредными и (или) опасными производственными факторами, прошедших обязательные предварительные и периодические осмотры.

При этом следует учитывать результаты проведения обязательных предварительных и периодических медицинских осмотров работников по состоянию на начало года, учитывая, что согласно пункту 15 Порядка частота проведения периодических медицинских осмотров определяется типами вредных и (или) опасных производственных факторов, воздействующих на работника, или видами выполняемых работ.

Особенности заполнения формы Расчета страхователями, зарегистрированными в территориальных органах Фонда социального страхования Российской Федерации, находящихся на территории субъектов Российской Федерации, участвующих в реализации пилотного проекта15. Страхователи, зарегистрированные в территориальных органах Фонда, находящихся на территории субъектов Российской Федерации, указанных в пункте 2 постановления Правительства Российской Федерации от 21 апреля 2011 г. № 294 «Об особенностях финансового обеспечения, назначения и выплаты в 2012 - 2016 годах территориальными органами Фонда социального страхования Российской Федерации застрахованным лицам страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, осуществления иных выплат и возмещения расходов страхователя на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников, а также об особенностях уплаты страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» (далее - постановление Правительства Российской Федерации от 21 апреля 2011 г. № 294) (Собрание законодательства Российской Федерации, 2011, № 18, ст. 2633; 2012, № 1, ст. 100; № 52, ст. 7500; 2013, № 13, ст. 1559; № 52, ст. 7183; 2015, № 1, ст. 274; № 52, ст. 7614) заполняют Расчет с учетом настоящих Особенностей.

16. Для страхователей, зарегистрированных в территориальных органах Фонда, находящихся на территории субъектов Российской Федерации, указанных в абзацах втором. третьем. четвертом и пятом пункта 2 постановления Правительства Российской Федерации от 21 апреля 2011 г. № 294:

16.1. в таблице 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» показатели строки 15 «Расходы по обязательному социальному страхованию» не заполняются;

16.2. таблица 3 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» не заполняется и не представляется.

17. Для страхователей, зарегистрированных в территориальных органах Фонда, находящихся на территории субъектов Российской Федерации, указанных в абзаце шестом пункта 2 постановления Правительства Российской Федерации от 21 апреля 2011 г. № 294:

17.1. в таблице 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» показатели строки 15 «Расходы по обязательному социальному страхованию» по графе 1 «за последние три месяца отчетного периода», по строкам «1 месяц», «2 месяц», «3 месяц», не заполняются;

в таблице 3 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» данные по расходам, произведенным страхователями за счет средств обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, отражаются страхователями по состоянию на 1 июля 2017 года. Начиная с I квартала 2018 года в представляемом Расчете данная таблица не заполняется и не представляется;

суммы расходов на цели обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, произведенные страхователем в текущем расчетном периоде, не принятых к зачету территориальным органом Фонда в 2017 году, отражаются страхователями путем уменьшения ранее отраженных им показателей по расходам по строке 15 «Расходы по обязательному социальному страхованию» в графе 1 «на начало отчетного периода» и графе 3 «Сумма» таблицы 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний», а также по соответствующим строкам в таблице 3 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» 1 .

________________________

1 Применяется при представлении расчета по страховым взносам за 9 месяцев 2017 года и за 2017 год

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое