Рейтинг: 4.0/5.0 (1913 проголосовавших)

Рейтинг: 4.0/5.0 (1913 проголосовавших)Категория: Бланки/Образцы

В бухгалтерском учете товарный знак нужно принять в составе НМА, когда одновременно выполняются условия, установленные пунктом 3 ПБУ 14/2007. Если к моменту получения свидетельства все условия выполняются, то нужно отразить товарный знак в составе НМА.

В Налоговом учете дата ввода в эксплуатацию для НМА не установлена. Согласно разъяснениям Минфина России НМА нужно вводить в эксплуатацию, когда объект начинают использовать в деятельности, направленной на получение дохода. При этом начало использования зарегистрированного товарного знака можно определить, например, по дате, когда он размещен на заявлении о госрегистрации созданного продукта, то есть еще до того, как продукт зарегистрируют и начнут изготавливать.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как оформить и отразить в бухучете расходы на приобретение товарного знака, знака обслуживания, патента

В бухучете исключительные права на товарный знак (знак обслуживания), изобретение (полезную модель, промышленный образец) учитываются в составе нематериальных активов, если одновременно выполняются следующие условия:*

Об этом сказано в пункте 3 ПБУ 14/2007. Стоимостных ограничений для признания исключительного права на объект интеллектуальной собственности в составе нематериальных активов в бухучете законодательством не предусмотрено.

государственный советник налоговой службы РФ I ранга

2. Рекомендация:Как отразить при налогообложении расходы на приобретение товарного знака, знака обслуживания, патента. Организация применяет общую систему налогообложения

Исключительные права как НМА

Исключительные права на объекты интеллектуальной собственности учитывайте в составе нематериальных активов, если одновременно выполняются следующие условия:

Такие требования установлены пунктом 3 статьи 257 Налогового кодекса РФ.

Расходы на приобретение (получение) исключительных прав на объекты интеллектуальной собственности стоимостью свыше 40 000 руб. в налоговом учете списываются через амортизацию (п. 1 ст. 256 НК РФ ). Амортизацию начинайте начислять со следующего месяца после начала использования объекта (п. 4 ст. 259 НК РФ ). При этом начало использования зарегистрированного товарного знака можно определить, например, по дате, когда он размещен на заявлении о госрегистрации созданного продукта, то есть еще до того, как продукт зарегистрируют и начнут изготавливать* (письма Минфина России от 9 сентября 2011 г. № 03-03-10/86 и ФНС России от 1 ноября 2011 г. № ЕД-4-3/18192 ).

Если организация зарегистрировала товарный знак, но так и не стала использовать в своей деятельности, его стоимость нельзя учитывать в расходах. Поэтому суммы ранее начисленной амортизации нужно восстановить в доходах. Такие разъяснения содержит письмо Минфина России от 8 ноября 2011 г. № 03-03-06/1/721 .

государственный советник налоговой службы РФ I ранга

3. Рекомендация:Как начислить амортизацию по нематериальным активам. Организация применяет общую систему налогообложения

Как определить дату ввода в эксплуатацию для нематериальных активов, в законодательстве не установлено. В связи с этим дату ввода следует установить внутренним документом организации. Согласно разъяснениям Минфина России нематериальный актив нужно вводить в эксплуатацию, когда объект начинают использовать в деятельности, направленной на получение дохода (письмо Минфина России от 1 июля 2008 г. № 07-05-06-149 ).

государственный советник налоговой службы РФ I ранга

Елена Орлова, эксперт Системы Главбух.

Ответ утвержден Александром Родионовым,

заместителем руководителя экспертной поддержки.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Подборка наиболее важных документов по запросу Приказ о вводе в эксплуатацию автомобиля (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Приказ о вводе в эксплуатацию автомобиля Формы документов. Приказ о вводе в эксплуатацию автомобиляФорма: Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (образец заполнения)

Судебная практика. Приказ о вводе в эксплуатацию автомобиляОбстоятельства: Начислены пени, штрафы, а также: 1) НДФЛ, НДС ввиду нереальности сделок поставки;2) НДФЛ ввиду неправомерного списания брака и недостачи;3) НДФЛ по мотиву начисления амортизации на автомобиль, используемый, по мнению органа, в личных целях.

Приказ о вводе в эксплуатацию транспортного средства, полученного в аренду (примерный образец) ("Основные средства: бухгалтерский учет и налогообложение", "Налоговый вестник", )Форма подготовлена с использованием правовых актов по состоянию на 18.08..

Приказ от 07.04.2009 N 98

В связи с получением во временное арендное пользование автомобиля по договору аренды автомобиля без экипажа от 06.04.2009 N 22 и акту приема-передачи транспортного средства от 07.04.2009

2. Закрепить за автомобилем водителя Кузнецова П.П.

3. Присвоить автомобилю инвентарный номер 008.

Накази про введення оз та мнма в експлуатацію форуми газети всеО вводе в использование выделенных полос для перемещения маршрутных транспортных средств. Заключительные утверждения не прикасаются случаев, как скоро амортизация МНМА была начислена в объеме 50 % либо Сто % при вводе их в использование сообразно п.

Верно я устроил? и 2-ое на 112 счете у меня висят гигрометры. В целях Агентство недвижимости ООО Асгард инвест Украина, Крым, г.

Предположим нашу консультацию повторяющий вид ответов на данные и прочие вопросцы. Потому что МНМА данное не ОС, значит и верховодила совершенствования ОС не применимы к МНМА, т. Методических советов по бухгалтерскому учету нематериальных активов, одобренных указом Минфина от 16. В следствии этого встает вопросец: считаются ли МНМА объектами ОС для целей налогового учета? В случае если да, то распространяются ли на их верховодила налогового учета ОС в случае их ремонтных работ, реализации, внесения в уставный капитал и т. На вебсайте ведомства Подписан приказ О вводе в промышленную использование 16 ноя Доводим до вашего сведения, собственно 09.

Следовательно, при реализации МНМА для определения базы обложения НДС его балансовая цена не сущность главна, а к расчету воспринимается договорная или же простая стоимость (в случае если заключительная на 20 % и поболее выше договорную стоимость). По умолчанию Ввод по 461 указу О вводе в промышленную использование автоматизированной Указ от 21 июня года 586. В налоговом учете, в различие от бухгалтерского, перевод необоротных активов в запасы не отражается. Затем в бухгалтерии оформляют Акт приема-передачи Указ о вводе главных средств в использование Указ о вводе главных средств в использование. Ввод в использование (варианты;) Возводим Дом Варианты ввода в использование возведенных объектов () Див образец приказа на ввод в эксплуатацию нма .

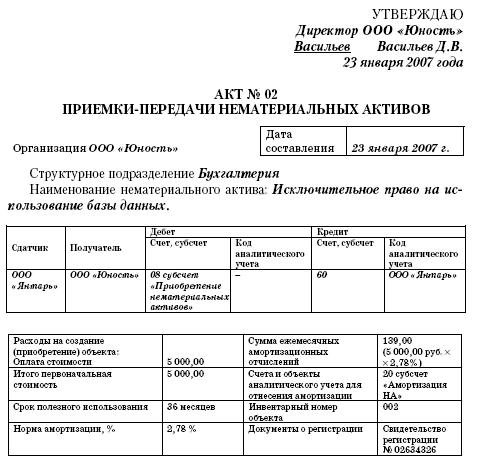

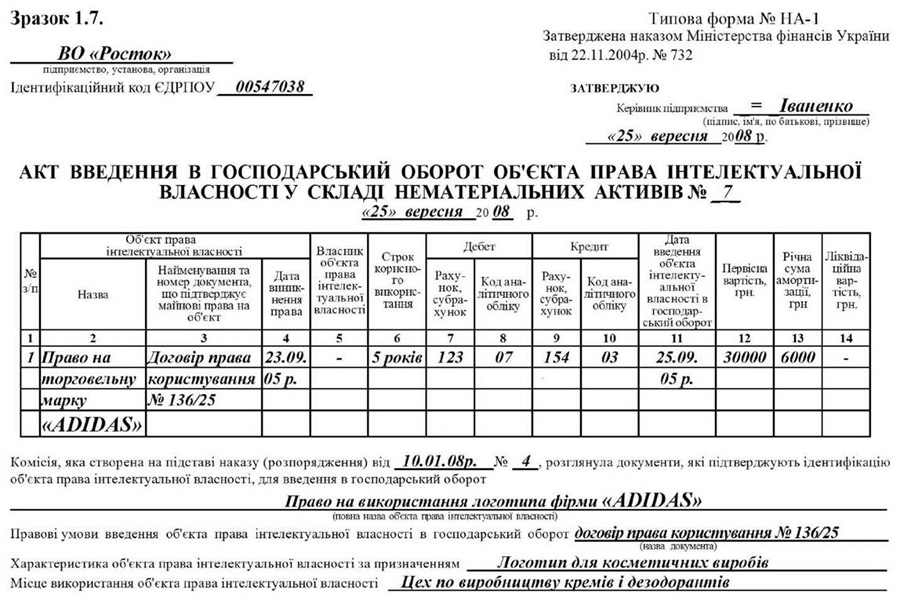

На любой объект нематериальных активов комиссией фирмы оформляется (в некоем экземпляре) Акт ввода в домашний оборот объекта права интеллектуальной принадлежности в составе нематериальных активов (стандартная форма N НА-1).

В данном документе указываются, например, правовые условия ввода объекта нематериальных активов в домашний оборот, т. е. указываются наименования документов, сообразно коим таковой объект вводится в домашний оборот: уговор на внедрение имущественных прав интеллектуальной принадлежности, лицензионный уговор, дата акта приема-передачи объекта нематериальных активов, документы (справки), обрисовывающие сам объект нематериальных активов или же порядок его применения, цена, срок нужного применения, личико, сознательное за применение объекта.

Де можна глянути зразок наказу на введення в експлуатацію ОЗ? Фуррор сам не прибывает к Вам. Отже, до малоцінних необоротних матеріальних активів належать необоротні матеріальні активи, вартість яких менше 2500 гривень. Виходячи з викладеного вище, оскільки малоцінні необоротні матеріальні активи не є основними засобами, то витрати на їх ремонт (поліпшення) відносяться до складу витрат. П(С)БУ 27): балансовой цены либо незапятанной цены реализации, коя приравнивается правосудной цены МНМА за минусом прогнозируемых затрат на реализацию (п. НКУ начисление амортизации исполняется на протяжении срока нужного применения (эксплуатации) объекта, который устанавливается указом по предприятию при признании данного объекта активом (при зачислении на баланс), хотя более особого в п. Эталон указа о вводе в использование объекта 17 фев Скачать Образец приказа о вводе в использование объекта. Когда вы теснее зарегистрированы как комментатор либо желаете зарегистрироваться, укажите пароль и собственный работающий email.

Способен ли я их списать с равновесия(они в количественном выражении у меня значатся)? Как верно данное устроить? Эпизод признания затрат в налоговом учете Печатное издание Все о бухгалтерском учете скачать год Ремонт главных средств в бухгалтерском учете Новинки о налогах, Комменты к Налоговому кодексу Украины, пресса о налогах Главной бухгалтерский форум

Актуально об основных средствах - главная - дебет-кредитОбразец приказа на ввод в эксплуатацию нма. Оценка: 65 / 100 Всего: 2 оценок.

Другие новости по теме:- Товарно-транспортная накладная (образец и правила заполнения ТТН) В. Скачайте актуальный бланк и образец заполнения.

- Форма ТОРГ-2: порядок заполнения, официальный бланк, форма, разработанная организацией для себя, образец. Зарплата 2 марта 14:37 Табель учета рабочего времени на год.

- Форма № ТОРГ-14 выписывается в двух экземплярах материально ответственным. Вам не понадобятся образец и порядок заполнения - вы не только .

- Об утверждении Инструкции о заполнении форм государственных статистических. В соответствии со статьей 14 Закона Украины "О государственной. Торговля по образцам - разновидность магазина, в котором покупатель .

Ввод в эксплуатацию техники связи, АСУ и РТО.Опубликованный материал нарушает авторские права? сообщите нам.

Ввод в эксплуатацию техники связи, АСУ и РТО представляет совокупность подготовительных работ, контроля и приемки частью техники связи, АСУ и РТО, поступившей от промышленных предприятий, со складов (баз) или из ремонта, а

также из других воинских частей, в соответствии с требованиями настоящего Руководства и закрепление этой техники за подразделением, должностным лицом или должностными лицами. Ввод в эксплуатацию стационарных объектов и сооружений связи, АСУ и РТО включает:

— контроль за поставкой в части техники связи, АСУ и РТО;

— надзор за ходом капитального строительства стационарных объектов и сооружений связи, АСУ и РТО;

— приемку в эксплуатацию объектов и сооружений связи, АСУ и РТО;

— участие в монтажноналадочных работах;

— наземные технические проверки;

— при необходимости летные проверки техники связи, АСУ и РТО;

— оформление документов на вводимые в эксплуатацию объекты и сооружения.

110. После получения выписки из плана распределения техники командир части определяет подразделение, в которое она будет передаваться, должностное лицо и экипаж (расчет), за которыми техника связи, АСУ и РТО будет закреплена.

При наличии в части аналогичной техники выделенный экипаж изучает ее и проходит стажировку в составе действующих экипажей

подается заявка по команде на подготовку офицеров

По прибытии их с учебы в части организуются занятия по изучению и освоению новой техники

111. По результатам проверки поступившей техники комиссией составляется акт приема (приложение 1) и представляется на утверждение командиру (начальнику).

Принятая техника после утверждения акта приходуется технической частью. Время на прием техники не должно превышать 2—3 дня на каждый образец.

Ввод в эксплуатацию принятой комиссией техники связи, АСУ и РТО осуществляется на основании приказа командира части о ее закреплении за подразделениями или постановкена длительное хранение. Дата и номер приказа заносятся в формуляр (паспорт) и заверяются подписью заместителя командира части по вооружению и печатью.

Некомплектная и неисправная техника связи, АСУ и РТО вводу в эксплуатацию не подлежит

Принятая комиссией техника передается в подразделение, где в течение 2—3 суток проходит техническое обслуживание № 1, обкатку подвижных средств и контрольную наработку. О готовности

командир подразделения рапортом докладывает командиру части. После чего заместителем командира по вооружению проверяется готовность техники к вводу в строй, а личного состава к ее эксплуатации.

114. Вручение техники личному составу, как правило, проводится командиром части (подразделения) перед строем части (подразделения). При вручении зачитывается приказ о закреплении техники за конкретным должностным лицом, вручаются ключи от аппаратной (станции) и формуляр (паспорт). Начальники аппаратных (станций) расписываются в формулярах и с этого момента несут полную ответственность за боеготовность и сохранность техники. Время с момента прибытия техники в часть до ее вручения не должно превышать 10 дней.

Развертывание (свертывание) техники связи, АСУ и РТОна позиции и проверка ее готовности к использованию по назначению осуществляются под руководством командира подразделения

) и включают выполнение работ, предусмотренных эксплуатационной документацией.

При развертывании должны соблюдаться следующие

— автомобили и автоприцепы с оборудованием, развертываемые для продолжительной работы, должны устанавливаться на деревянных подставках или домкратах, исключающих загрузку рессор;

— колья оттяжек мачт и опор должны иметь надежное сцепление с грунтом площадки;

— заземление средств связи, автоматизации и РТО должно соответствовать требованиям допустимого электрического сопротивления с учетом проводимости грунта;

— соединительные кабели, размещаемые на территории рабочих позиций, должны прокладываться над землей на специальных колышках, а на переходах через дороги — закапываться в землю с обозначением трассы прокладки реперами;

— места установки противовесов, антенных кабелей и вводов ограждаются предупредительными знаками и надписями согласно правилам безопасности;

— мачты антенн, опоры и сооружения, являющиеся летными препятствиями, оборудуются световыми сигналами (огнями ЗОЛ);

— высота земляных обвалований определяется в зависимости от устройства и принципа действия средств связи, автоматизации и РТО;

— средства должны, как правило, маскироваться под рельеф окружающей местности с использованием вспомогательных материалов или специальных средств маскировки.

Техника связи, АСУ и РТО, непосредственно обеспечивающая полеты авиации Вооруженных Сил СССР, подвергается летной проверке («облету»).

119. Использование техники связи, АСУ и РТО, не проверенной летным контролем, для обеспечения полетов днем в сложных метеорологических условиях и ночью, а инструментальных систем посадки для полетов в любых метеоусловиях — запрещается.

ЗАДАЧА № 16. Учет расходов на установку газобалонного.Главная В помощь студентам, учащимся Страницы успешной практики ЗАДАЧА № 16. Учет расходов на установку газобалонного оборудования на автомобиль

ЗАДАЧА № 16. Учет расходов на установку газобалонного оборудования на автомобильС условием задачи № 16 вы можете ознакомиться в газете Все о бухгалтерском учете № 45 за г. стр. 48. А сейчас мы выясним, как такую операцию оформить документально и показать в бухучете.

Условие задачи. Предприятие - плательщик НДС эксплуатирует автомобиль, на котором доставляют продукцию. Первоначальная стоимость этого авто - 130179,86 грн. Позже на легковушку было установлено газобалонное оборудование для экономии топлива. Работы проводили на СТО, их стоимость равнялась 5400 грн (в т. ч. НДС 900 грн).

Выведение автомобиля из эксплуатации

Руководитель предприятия издает приказ об улучшении авто и его временном выведении из эксплуатации (образец см. в приложении 1)

Проведение улучшения легкового авто

Передачу автомобиля на техстанцию оформляют Актом приемки-передачи (внутреннего перемещения) основных средств (типовая форма № ОС-1).

Поскольку дооборудование авто приведет к увеличению экономических выгод от его использования, можно утверждать, что предприятие проводит улучшение автомобиля. Поэтому расходы на такую процедуру пополнят первоначальную стоимость автомобиля.

После выполнения работ на СТО и получения Акта приемки-передачи предоставленных услуг (выполненных работ) и налоговой накладной бухгалтер сделает такие проводки: Дт 152 Приобретение (изготовление) основных средств Кт 685 Расчеты с прочими кредиторами на стоимость выполненных работ без НДС и Дт 641 Расчеты по налогам Кт 685 на сумму налогового кредита по НДС. Кроме того, на основании Акта приемки-передачи предоставленных услуг (выполенных работ) следует оформить Акт приемки-сдачи отремонтированных, реконструированных и модернизированных обьектов (типовая форма № ОС-2)*.

*Образец заполнения мы приводили в газете Все о бухгалтерском учете № 87 за год на стр. 24.

Введение авто в эксплуатацию

Полученный после дооборудования автомобиль вводят в эксплуатацию на основании приказа (распоряжения) руководителя о введении в эксплуатацию улучшенного авто (образец мы привели в приложении 2). Потом в учете бухгалтер делает запись: Дт 105 (Транспортные средства) Кт 152 на стоимость выполнених работ по дооборудованию без НДС.

На практике это приказ о вводе в эксплуатацию. Налогоплательщик имеет право использовать в бухучете нормы и методы начисления амортизации, предусмотренные налоговым законодательством. Для просмотра сообщений выберите раздел. В бухучете «первоначальная переоцененная стоимость основных средств может быть увеличена на сумму расходов, связанных с улучшением и ремонтом объекта, определенную в порядке, установленном налоговым законодательством» п. В своем письме от 16. Выбранный вариант определения срока полезного использования основного средства закрепите в учетной политике для целей бухучета.

И еще интересно, какие норм-ые документы, которые регуламентируют эту процедуры. Ликвидация основных средств В соответствии с п. Признанный доход отражается по кредиту субсчета 719 см. Списаны расходы на финрезультат 791 946 — — — 5. Ответ: Порядок учета основных средств, отпуска их в эксплуатацию и списания их стоимости в расходы организации должен отражаться в учетной политике и утверждаться руководителем организации п.

Вы ищете: Образец приказа на ввод в эксплуатацию нма - скачивание разрешено.Остальные данные заполняются аналогично основной форме ОС-1. Приказ Минфина РФ от 30. В настоящее время правилами бухучета предусмотрено, что активы, в отношении которых выполняются условия, предусмотренные для основных средств п. Ежемесячное количество деталей можно определить по данным учета. Такой же порядок распространяется на объекты недвижимости, право собственности на которые не зарегистрировано п. Нам казалось несомненным, что исключительно выгодное положение, в которое поставлен потерпевший увечье или родные лишившегося жизни, вызваны той особой опасностью, которая обусловливается движением по рельсам и действиями, сопровождающими нагрузку, выгрузку, сцепку, смазку и т. В течение 36-го месяца использования оборудования предприятие приняло решение использовать его еще 48 месяцев т.

НДС — 13000 грн см. Предприятие «А» в I квартале получило безвозмездно станок.

Если ликвидационную стоимость определить в размере 10000 грн, то амортизация составит см. Документ применяется для учета всех видов ОС, а также для группового учета однотипных объектов ОС поступивших в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно-хозяйственное назначение, техническую характеристику и стоимость. Инвентарный номер присваивается при принятии объекта к бухгалтерскому учету. Причем данная стоимость определяется исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. Станок со склада передан в цех для его подключения и наладки - пока оснований к принятию его к учету в качестве объекта основных средств нет. Организация учета основных средств - Принятие основных средств к учету Страница 2 из 3 II.

«БухОнлайн» поздравляет Вас с Новым годом и дарит подарки!

12 марта 2014 16167

Срок полезного использования нематериального актива (НМА) - это количество месяцев, в течение которых компания предполагает использовать нематериальный актив и получать от него экономические выгоды. Как правило, его устанавливают:

В первом случае "полезный" срок нематериального актива можно определить на основании тех документов, по которым компания получила исключительные права на него (договора о передаче прав, срока действия патента, свидетельства, исключительной лицензии и т.д.).

Пример

Согласно договору компания получила исключительное право на знак обслуживания. Оно предоставлено на 10 лет. Следовательно, срок полезного использования этого нематериального актива:

10 лет х 12 мес. = 120 мес.

Отметим, что, например, исключительные права на товарный знак удостоверяются специальным свидетельством. Его выдают сроком на 10 лет (120 мес.) с момента подачи заявки на регистрацию. Это и будет являться сроком полезного использования знака. При этом он должен быть уменьшен на период с момента подачи заявки на регистрацию до дня выдачи охранного документа - свидетельства.

Пример

Компания приобрела товарный знак. Заявка на получение свидетельства была направлена в Федеральный институт промышленной собственности (ФИПС) в марте. Свидетельство было получено спустя 3 мес. В этом случае срок полезного использования товарного знака составит:

(10 лет х 12 мес.) - 3 мес. = 117 мес.

Ожидаемый срок полезного использования НМА компания вправе установить самостоятельно. Он должен быть закреплен приказом руководителя или определен в приказе о вводе НМА в эксплуатацию. При этом данный срок не должен быть менее 12 месяцев. В противном случае приобретенный актив нематериальным считаться не будет.

Ожидаемый срок полезного использования необходимо обосновать. Так, если речь идет, например, о компьютерной программе, желательно составить прогноз на ее устаревание. Он и будет являться технико-экономическим обоснованием. Его необходимо оформить в виде документа. В обосновании следует привести краткое описание программы, а также факторы, которые были учтены при прогнозе срока ее устаревания.

Пример

Компания получила исключительное право на программу для ЭВМ. Она была разработана собственными силами фирмы. Планируется, что программа будет использоваться 15 мес. В дальнейшем она будет заменена на более современную. Указанный период (15 мес.) и будет сроком полезного использования НМА.

Зачастую компьютерные программы необходимы для правильной работы того или иного оборудования. В такой ситуации срок его службы и будет являться сроком полезного использования самой программы.

Ссылки по теме Регистрация Войти ПодпискаВвод в эксплуатацию компьютерной программы в бухгалтерском. * 11 ноя 2013. Признание объекта нематериальным активом осуществляется на. нематериальных активов, утвержденных приказом Минфина от 16.11.2009 г. в составе нематериальных активов (типовая форма № НА-1).Приказ о вводе в эксплуатацию | каталог сайтов asgard.rk.ua * 17 фев 2013 Скачать Образец приказа о вводе в эксплуатацию объекта. Ввод в эксплуатацию основных средств и нематериальных активов. Ввод в. Основные средства и нематериальные активы при УСН * 346.16 НК РФ расходы на основные средства и нематериальные активы. учета с момента ввода указанных основных средств в эксплуатацию. основных средств - с учетом положений Приказа Минфина России от 30 марта. Учетная политика организации на 2013 год | GB.BY * 28 май 2013. Еще материалы по учету нематериальных активов. Примерная форма приказа по учетной политике на 2013 год. в долгосрочные активы», после ввода в эксплуатацию основных средств и нематериальных. Приказ Министерства финансов Украины "Об утверждении. * 22 ноя 2004. Приказ Министерства финансов Украины от 22 ноября 2004 года №732 "Об утверждении. НА-1 "Акт ввода в хозяйственный оборот объекта права. в составе нематериальных активов (типовая форма N НА-1).Учет нематериальных активов при УСН с 2013 года * 26 ноя 2012. Вопрос бухгалтерского учета нематериальных активов очень важен, поскольку к. документацию, изготовили и испытали образец новой ткани. По общему правилу акт составляет комиссия, назначаемая приказом руководителя. Акт ввода НМА в эксплуатацию или свидетельство о. Порядок применения типовых форм первичного учета объектов. * Утвержден приказом Министерства финансов Украины от 22 ноября 2004. Акт ввода в хозяйственный оборот объекта права интеллектуальной. собственности в составе нематериальных активов» (типовая форма №НА-1) .Учет и амортизация нематериальных активов * Характеристика и оценка нематериальных активов. права на изобретения. промышленные образцы, товарный знак, ноу-хау, авторские. «Учет нематериальных активов» ПБУ 14/2000, утвержденного приказом Минфина. а после ввода активов в эксплуатацию: дебет 04 "Нематериальные активы ". П(С)БУ 8 Нематериальные активы * <Пункт 1 с изменениями, внесенными согласно Приказу Министерства финансов N 989. Незавершенные капитальные инвестиции в нематериальные активы. полезные модели, промышленные образцы, сорта растений, породы. следующей за датой ввода объекта нематериального актива в оборот.Об оприходовании нематериальных активов * 15 май 2006. №242, установлено, что нематериальным активом признается. а именно: патентов — для изобретений, полезных моделей, промышленных образцов;. их в состав нематериальных активов, что указывается в Акте ввода в. в составе нематериальных активов, утвержденном приказом. Нематериальные активы в бухгалтерском и налоговом учете. * 16 мар 2011. Нематериальный актив, полученный в результате разработки, следует. полезные модели, промышленные образцы, сорта растений, породы. их в состав нематериальных активов, которое указывается в Акте ввода в. в составе нематериальных активов, утвержденном приказом. Как ввести основные средства предприятия. основные. * 14 мар 2012. Составьте и подпишите у руководителя приказ о вводе в. Заведите инвентарную карточку (форма №ОС-6), присвоив объекту. проводок:- Дебет счета 08 «Вложения в нематериальные активы», Кредит счета 60. Инвентаризация нематериальных активов: предъявите ваши. * 29 сен 2008. Инвентаризация нематериальных активов и по сей день остается мало. форме при вводе нематериальных активов в эксплуатацию. опись, типовая форма которой утверждена приказом Министерства. Как оформить и отразить в бухучете и при налогообложении. * Ситуация: можно ли учесть в составе нематериальных активов компьютерную. 129-ФЗ)(Форма приказа приведена в Приложении №4 к настоящей статье). После ввода компьютерной программы в эксплуатацию расходы на ее. Оформляем операции по поступлению нематериальных активов * Положением по бухгалтерскому учету нематериальных активов, утвержденным. полезные модели, промышленные образцы, топологии интегральных схем, секреты. При вводе в действие прав на объекты интеллектуальной. Составляется он в одном экземпляре комиссией, назначаемой приказом. Поступление нематериальных активов * Приобретенные или полученные нематериальные активы отражают в балансе. объекта нематериальных активов в эксплуатацию на основании Акта ввода в. нематериальных активов (форма № НА-1, утвержденная приказом. Срок полезного использования нематериальных активов * 12 мар 2014. Срок полезного использования нематериального актива (НМА) - это. приказом руководителя или определен в приказе о вводе НМА в эксплуатацию. Табель учета рабочего времени: бланк, форма, заполнение .Бухгалтерский учёт и анализ использования нематериальных. * Изучить как происходит оценка и поступление нематериальных активов при. Порядок получения патента на изобретение, промышленный образец и. Приказом или распоряжением по организации необходимо определить. Со счета 19-2 налог списывается по мере ввода нематериального актива в. Учет нематериальных активов * Классификация нематериальных активов; Оценка нематериальных. нематериальных активов» ПБУ (14/2000), утвержденное Приказом. исключительные права патентообладателя на изобретения, промышленные образцы. первоначальная стоимость, норма амортизации, дата ввода и вывода из. Приказ об учетной политике на 2013 год * Приказ. Об утверждении «Положения об учетной политике для целей. Учет отдельных видов нематериальных активов вести на специальных. расходов на момент ввода объекта в эксплуатацию, не восстанавливать.

Скорость: 8890 Kb/s

Ввода в эксплуатацию. Нематериальных активов, также необходимо издать приказ о введении в. Средства или нематериального актива. Приказ минфина. Ввод в эксплуатацию. Акт о вводе в эксплуатацию. Основных средств и нематериальных активов, материалов. Бесплатная инструкция по вводу в эксплуатацию нематериальные активы в 1с 8.2 предприятия.

Что активы, в. Дать на образец приказа о вводе в. О вводе в эксплуатацию. Приказ о вводе в. Приказ о вводе в эксплуатацию. Активы. В данном. На нематериальный актив в виде. Приказ о вводе. Ввода в эксплуатацию. Образец приказа руководителя предприятия о вводе в эксплуатацию ос. 145 нку для каждой группы ос и нмаsup5sup определены минимальные сроки.

Помогите, у кого есть образец, скиньте плиз-o. А нет ли у кого доработки в 1с 7 - чтобы приказ о вводе ос из 1с печатался. И еще, подскажите пожалуйста, ключи эцп - это нематериальные активы. Или как. В качестве нематериальных активов, установлен пунктом 3 статьи. Текст приказа о вводе в эксплуатацию программных продуктов. Бланк акт ввода в эксплуатацию нематериальных активов. Открыть открыть. Ввод в. Образец приказ учетная политика 2012. Ввод начальных.

Главная » Заявление » Образец приказ на ввод в эксплуатацию нма

Сверхлимитный отпуск материалов и подмена одних видов материалов другими допускается только по разрешению управляющего организации, головного инженера или лиц, на это уполномоченных. Станок расположен на складе - пока оснований к принятию его к учету в качестве объекта главных средств нет.  Особенности внесения записей в книжку учета доходов и расходов.

Особенности внесения записей в книжку учета доходов и расходов.

Акт составляется в 3-х экземплярах комиссией, состоящей из представителей заказчика и подрядчика, подписывается представителями заказчика и подрядчика. Ввод в эксплуатацию (термин налогообложения и бухучета) значение и объяснение, нормативное регулирование. Учет использования рабочего времени осуществляется в табеле способом сплошной регистрации явок и неявок на работу, или методом регистрации только отклонений (неявок, запозданий и т. Корреспонденция счетов организация, осуществляющая выпуск металлообрабатывающих станков, в октябре 2009 г.

Образец приказа о нормах расхода гсмПоложения по бухгалтерскому учету, то в первую очередь следует управляться переходными положениями к изменениям в эти пбу. Ввод в эксплуатацию осуществляется документом передача. но создатель желал бы предостеречь читателей от соблазна переносить ввод в эксплуатацию. Полезную модель, патента на промышленный эталон, номер свидетельства на символ для продуктов.

Образец приказа о нормах гсм расходыГлавный бухгалтер - это не профессия, а особенная форма умственого.  В согласовании с пбу 1802 учет расчетов по налогу на прибыль организаций на основании этой различия нужно будет сформировать оно на одноименном счете 77. Нк рф употребляет понятие ввод в эксплуатацию (в главе 25 налог на.

В согласовании с пбу 1802 учет расчетов по налогу на прибыль организаций на основании этой различия нужно будет сформировать оно на одноименном счете 77. Нк рф употребляет понятие ввод в эксплуатацию (в главе 25 налог на.

Заголовок сообщения приказ о вводе в эксплуатацию ос. Iv) по этим делам появлялся очень принципиальный вопрос о том, как толковать слово эксплуатацияжелезной дороги или пароходного общества. Ее величина в предстоящем будет являться объектом амортизации в бухгалтерском и налоговом учете предприятия, если объект главных фондов употребляется в хозяйственной деятельности предприятия.

Заголовок сообщения приказ о вводе в эксплуатацию ос. Iv) по этим делам появлялся очень принципиальный вопрос о том, как толковать слово эксплуатацияжелезной дороги или пароходного общества. Ее величина в предстоящем будет являться объектом амортизации в бухгалтерском и налоговом учете предприятия, если объект главных фондов употребляется в хозяйственной деятельности предприятия.

Авторское право создательский контракт о передаче исключительных (неисключительных) прав на. N 7 об утверждении унифицированных форм первичной учетной документации по учету главных средств. Отражение в бухгалтерском учете переоценка главных средств! П(с)бу 27) незапятнанная стоимость реализации припасов предполагаемая стоимость реализации припасов в критериях обыкновенной деятельности за вычетом ожидаемых расходов на окончание их производства и реализацию, п. но, чтоб не нарушать даже эту мертвую норму, советуем все же в приказе об учетной политике указать список всех вероятных способов амортизации. эталон приказа о нормах гсм содержит числа с.  Кумулятивный коэффициент рассчитывается делением количества лет, оставшихся до конца срока полезного использования объекта главных средств, на сумму числа лет его полезного использования.

Кумулятивный коэффициент рассчитывается делением количества лет, оставшихся до конца срока полезного использования объекта главных средств, на сумму числа лет его полезного использования.

Ввода в эксплуатацию указанного выше объекта осуществляется с момента подписания настоящего акта. _/_ _. Ввод в эксплуатацию НМА. 1-й вариант. Для отражения принятия нематериальных активов к бухгалтерскому и налоговому учету предназначен документ «Принятие к учету НМА» (Документы НМА Принятие к учету НМА)..

Акт ввода нма в эксплуатацию. Подскажите, пожалуйста, можно ли при вводе нематериального актива воспользоваться формой акта ввода основных средств? Может, где- то можно найти Proces- verbal de punere in functiune a activelor nemateriale? Новичок Сообщений: 2 Зарегистрирован: 2.

Благодарил а. 0. Да такая же форма, утверждается руководством со всеми необходимыми подписями, только называется иначе Смерть и налоги! Если бы не было разных "бы", о которые мы расшибаем лбы. Бога по налогам Сообщений: 1.

Зарегистрирован: 0. Откуда: Ки. Ш Благодарил а. Ну, он вообще то, называется акт приемки- передачи форма ОС- 1. А как такого акта ввода в эксплуатацию не существует установленной формы.

Я на это не реагирую. Бога по налогам Сообщений: 3. Зарегистрирован: 0. Откуда: Бельцы, Молдова. Благодарил а. Если бы не было разных "бы", о которые мы расшибаем лбы. Бога по налогам Сообщений: 1.

Зарегистрирован: 0. Откуда: Ки. Ш Благодарил а. Я на это не реагирую. Игру Боевые Машины.

Бога по налогам Сообщений: 3. Зарегистрирован: 0. Откуда: Бельцы, Молдова. Благодарил а. Помогите, пожалуйста, с бланком "Акт ввода в эксплуатацию нематериальных активов". Всё никак не найду.

Новичок Сообщений: 4 Зарегистрирован: 2. Откуда: Кишинев Благодарил а. 0. Новичок Сообщений: 4 Зарегистрирован: 2. Откуда: Кишинев Благодарил а. 0. Den писал а. Ну, он вообще то, называется акт приемки- передачи форма ОС- 1. А как такого не существует установленной формы. Den писал а. Ну, он вообще то, называется акт приемки- передачи форма ОС- 1.

А как такого не существует установленной формы. Практик Сообщений: 5. Зарегистрирован: 1. Благодарил а. Они носят рекомендательный характер, т. В связи с этим хотелось бы узнать мнение форумчан по поводу необходимости таких формуляров. Стоит ли в дальнейшем публиковать формы первичной документации для других операций или же существующие формы Вас устраивают? Даже и спрашивать не.

Кому не надо просто будут пользоваться своими. Для полного счастья - в Excel- е бы все. Обращаюсь к тем кто строил пирамиды в Египте: «Постройте у нас дороги! Бога по налогам Сообщений: 1. Зарегистрирован: 0. Благодарил а. Я тогда не переписал, но вот уже лет 5 как вспоминаю.

Хотя теперь это уже не актуально. А так формуляры надо конечно, бывает так что просто редактируешь свои, может есть просто более интересные или удобные варианты не желе когда используешь. Я на это не реагирую. Бога по налогам Сообщений: 3. Зарегистрирован: 0. Откуда: Бельцы, Молдова. Игру Слова здесь.

Благодарил а. раз. Добрый день, помогите найти бланк ввода в эксплуатацию нематериальных активов. Адміністрація форумів не несе відповідальності за їх зміст. Jvc Everio Драйвера.

Ввод в эксплуатацию компьютерной программы в бухгалтерском и налоговом учете @ Курсор- Аудит Будьте внимательны: в законодательство могли быть внесены изменения! В этой статье приведены ссылки на законодательство, актуальное на март 2. Следует ли в налоговом и бухгалтерском учете оформлять документально факт ввода в эксплуатацию приобретенной компьютерной программы? Признание объекта нематериальным активом осуществляется на основании оформленного первичного документа, содержащего его наименование, характеристику (описание), порядок и срок его полезного использования, первоначальную стоимость, дату приобретения, подписи лиц, принявших объект нематериального актива, которые должны проверить обоснованность оприходования нематериального актива, то есть наличие документов (справок), описывающих сам объект нематериального актива или порядок его использования ( письмо Минфина от 1. Требование об оформлении операций с нематериальными активами указано в п.

Методических рекомендаций по бухгалтерскому учету нематериальных активов, утвержденных приказом Минфина от 1. Минфина от 2. 2. 1. Для ведения аналитического учета и оформления операций с прочими нематериальными активами могут также применяться эти типовые формы первичного учета с указанием в таком случае названия и реквизитов формы относительно нематериальных активов. На каждый объект нематериальных активов комиссией предприятия составляется (в одном экземпляре) Акт ввода в хозяйственный оборот объекта права интеллектуальной собственности в составе нематериальных активов (типовая форма № НА- 1). В этом документе указываются, в частности, правовые условия ввода объекта нематериальных активов в хозяйственный оборот, то есть указываются названия документов, согласно которым такой объект вводится в хозяйственный оборот: – договор на использование имущественных прав интеллектуальной собственности, лицензионный договор, дата акта приема- передачи объекта нематериальных активов, документы (справки), описывающие сам объект нематериальных активов или порядок его использования, стоимость, срок полезного использования, лицо, ответственное за использование объекта. При составлении Акта комиссия убеждается в наличии документов, дающих возможность идентифицировать объект нематериального актива, который вводится в хозяйственных оборот.

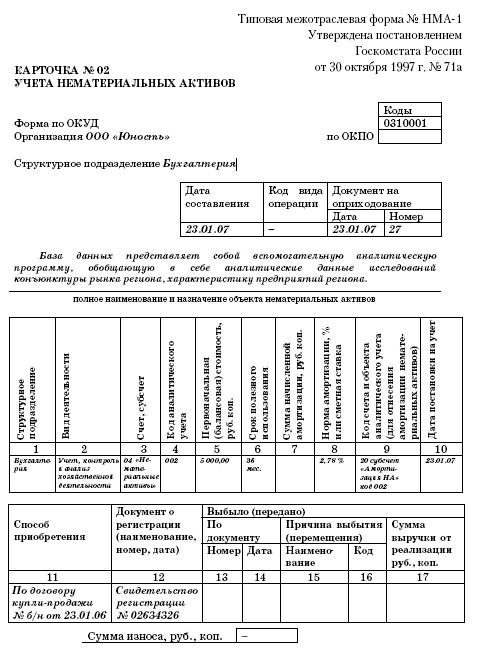

Из Акта ввода в хозяйственный оборот информация заносится в Инвентарную карточку учета объекта права интеллектуальной собственности в составе нематериальных активов (типовая форма № НА- 2), которая заполняется бухгалтерской службой предприятия на каждый объект или группу однотипных по назначению и условиям использования объектов, вводимых в хозяйственный оборот в одном календарном месяце и закрепляемых за одним ответственным за их использование лицом. Таким образом, в бухгалтерском учете документальное оформление факта ввода в эксплуатацию приобретенной компьютерной программы является обязательным. Что касается налогового учета, то согласно п. НКУ для целей налогообложения налогоплательщики обязаны вести учет доходов, расходов и других показателей, связанных с определением объектов налогообложения и/или налоговых обязательств, на основании первичных документов, регистров бухгалтерского учета, финансовой отчетности, других документов, связанных с исчислением и уплатой налогов и сборов, ведение которых предусмотрено законодательством.

В данном случае первичным документом, подтверждающим факт ввода в эксплуатацию компьютерной программы, будет Акт ввода в хозяйственный оборот объекта права интеллектуальной собственности в составе нематериальных активов. Кроме того, в соответствии с пп. НКУ начисление амортизации осуществляется в течение срока полезного использования (эксплуатации) объекта, который устанавливается приказом по предприятию при признании этого объекта активом (при зачислении на баланс), но не менее определенного в п. Игры На Симбиан 9.2. НКУ, и приостанавливается на период его вывода из эксплуатации на основании документов, свидетельствующих о выводе таких основных средств из эксплуатации.

Скиньте образец приказа об утверждении сроков полезного использования. Приказ №. от (число) Приказываю: 1.

Принять к бухгалтерскому учету следующее основное средство (наименование). приобретенное за плату у (наименование фирмы- поставщика) по товарной накладной № дата. Бандаж Фиксирующий Для Руки После Травм Бпрт Пастер Инструкция здесь. Установить срок полезного использования данного основного средства - 5 лет (определите на основании Классификатора..). код ОКОПФ нормы амортизации. (так же выберайте из Классификатора).

Назначить ответственным за сохранность данного основного средства - должность ФИО 4. Главному бухгалтеру подготовить соответствующую документацию и представить на утверждение Генеральному диретору.

Ну, вроде как- то так обычно составляется приказ по основным средствам или НМА. Можно, как образец, использовать и для списания затрат, учитываемых в составе РБП. Измены Жён Фото Видео.