Рейтинг: 4.1/5.0 (1871 проголосовавших)

Рейтинг: 4.1/5.0 (1871 проголосовавших)Категория: Бланки/Образцы

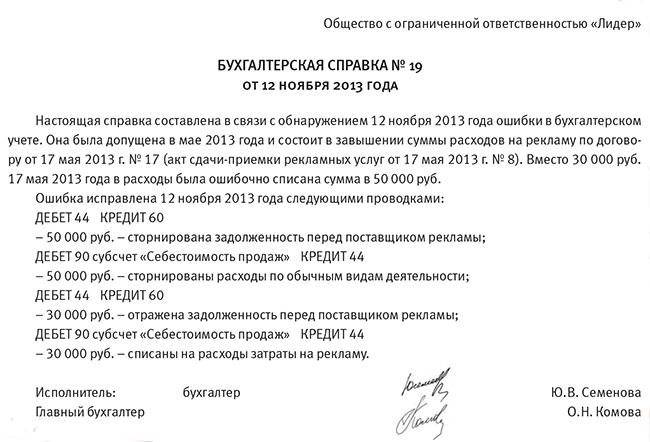

Образец бухгалтерской справки по исправлению ошибок

Например, часть данных, введённых в компьютер, может оказаться утраченной из-за компьютерных вирусов, внезапного отключения электричества, поломки компьютера. В случае если определить влияние существенной ошибки на один предшествующий отчётный период, представленный в бухгалтерской отчётности, или более невозможно, то организации надлежит скорректировать вступительное сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из периодов, пересчёт за который возможен. Например, многие торговые компании списывают расходы по оплате стоимости приобретенных для дальнейшей реализации товаров единовременно. Если невозможно определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, то организация должна скорректировать вступительное сальдо по соответствующим статьям: активов, обязательств, капитала на начало самого раннего из периодов, пересчет за который возможен п. Поясним сказанное на примере. Унифицированной формы справки бухгалтера нет. При отпуске материалов на проведение ремонта обнаружилось, что в бухгалтерском учете прошлого года по ошибке не была отражена в учете стоимость краски на сумму 15 000 руб. Правила Вы знаете, поздравляю! Метод «красное сторно» универсален. А это, в большинстве своём, приводит к их наличию в представленной ранее отчётности.

Ведь в расходах компания учтет только первую часть подп. Цель моего первого комментария была не в том, чтобы уязвить Вашу профессиональную гордость. Но справка бухгалтера в этот класс не включена. Пожалуйста, обновите его хотя бы до версии 8 или зайдите к нам через другой браузер. Однако я в своей статье пишу, как сделать ПРАВИЛЬНО. Проведение корректировок может осуществляться: как частично, дополнительной проводкой, сторнирующей либо дополняющей ранее проведенные операции только на сумму отрицательной либо положительной разницы, так и методом сторнирования всех ранее проведенных операций полностью с последующим проведением правильных данных.

Исправление ошибок в налоговом учете \ Консультант ПлюсПоскольку ошибка была обнаружена в ноябре, то исправлять ошибку следует в этом месяце. Если указанная бухгалтерская отчетность была представлена каким-либо иным пользователям: Сдана в ИФНС, В органы статистики, И т. Например, часть данных, введённых в компьютер, может оказаться утраченной из-за компьютерных вирусов, внезапного отключения электричества, поломки компьютера. Попробуйте от нее отвлечься и представить себе, например, бухгалтерский учет ОАО "Газпром". Следовательно, если в результате исправления ошибки принятые к учёту расходы приводят к перерасчётам по налогу на прибыль, то исправлению также подлежит размер налоговых обязательств. ООО «Праздник» 15 марта организовало официальную встречу представителей партнерской компании и провело переговоры. Такие ошибки зачастую приводят к появлению ошибок в периодизации, поскольку нередки случаи, когда документы поступают в организацию спустя некоторое время после фактического осуществления операции.

Сторно лишней суммы удержанного налога на доходы. Документ доступен: в коммерческой версии КонсультантПлюс Формы документов: Исправление ошибок в налоговом учете. Также возможно, что из-за какой-то ошибки вы не видите вопрос например, из-за неправильной работы какого-либо расширения или дополнения к браузеру. Цитата: " А в чем ошибка? Такой подход не соответствует нормам действующего законодательства да и вообще идея странная. Кроме вышеперечисленных ошибок, ошибки могут быть вызваны предоставлением в бухгалтерскую службу недостоверных, неполных, неточных данных. Первичные документы бухгалтерского учета должны быть разработаны согласно унифицированным формам, утвержденным Госкомстатом Российской Федерации.

Акт по услугам датирован декабрем 2011 года. В остатках по 10 этого товара нет. Также необходимо указать: способ отражения исправления существенной ошибки в бухгалтерской отчетности организации, период, начиная с которого внесены исправления. Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется бухгалтерскими справками об исправлении ошибки образец по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Поэтому, чтобы операции на ее основании можно было отразить в учете, бухгалтерская справка должна содержать все обязательные реквизиты, утвержденные законом от 21. Так, например, если организация: в январе 2011 года - приобрела и тут же использовала канцтовары, не отразив эти операции в бухгалтерском учете, в ноябре 2012 года — обнаружила допущенную ошибку, то бухгалтеру необходимо будет составить бухгалтерскую справку и отразить в учете данное исправление в ноябре 2012г. Избежать негативные последствия поможет бухгалтерская справка. Мы рассмотрели основные случаи, при которых необходимо оформить бухгалтерскую справку. Выберите, что Вам интересно: Делопроизводство и архив Кадровая служба Бухгалтерия и налоги Юридический навигатор Арсенал индивидуального предпринимателя Запрос пароля Не заполнено обязательное поле Логин или E-mail. Прошлогодние расходы списывают на счет 91. Разбираться с номерами телефонов компании придется самостоятельно.

Тогда достаточно дебета счета 91. Однако была ошибочно внесена сумма 30 000 руб. Причем обязанность выплаты денежной компенсации возникает независимо от наличия вины ра ботодател я, то есть причины возникновения допущенной ошибки в данном случае значения не имеют. В этой ситуации предлагаем следующее. Так, например, если организация: в январе 2011 года - приобрела и тут же использовала канцтовары, не отразив эти операции в бухгалтерском учете, в ноябре 2012 года — обнаружила допущенную ошибку, то бухгалтеру необходимо будет составить бухгалтерскую справку и отразить в учете данное исправление в ноябре 2012г.

Добавим также, что размер удержания из заработной платы иных доходов должника исчисляется из суммы, оставшейся после удержания налогов. Прибыли или убытки прошлых лет, выявленные в текущем году, также можно отражать на основании этого документа. В этой ситуации предлагаем следующее. Например, введена сумма учитываемого заработка в большем размере, пропущена цифра, неправильно набрано число. Приказ об установлении лимита расходов на связь. Занижена сумма Нераспределенной прибыли непокрытый убыток код строки 1370.

Отчего зависит порядок исправления ошибок Порядок исправления ошибок зависит следующих факторов: 1. Если же в этом периоде получен убыток, ошибку можно исправить только путем сдачи уточненной декларации. Такие документы составляют, например, при распределении расходов между видами деятельности.

Выплата пособия прекращается со следующего месяца п. В этом случае работодатель должен руководствоваться нормами статей 247 и 248 Трудового кодекса. Поскольку недостающая сумма пособия по временной нетрудоспособности известна она отражена в бухгалтерской справкедоплата пособия может быть произведена в ближайший день, установленный для выплаты заработной платы.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

Бухгалтерская справка N 37

от 25 мая 2011 г.

Содержание хозяйственной операции: исправление ошибки, допущенной при расчете пособия по временной нетрудоспособности.

При расчете пособия по временной нетрудоспособности за период с 11 по 21 января 2011 г. пианисту В.А. Блютнеру не были учтены премии, выплаченные в январе 2009 и октябре 2010 г. в размере 5800 руб. и 7500 руб. соответственно.

В результате неправильного расчета сумма пособия составила 12 306,47 руб. (816 700 руб. 730 x 100% x 11 календ. дн.) вместо 12 506,89 руб. (830 000 руб. 730 x 100% x 11 календ. дн.).

Сумма пособия, подлежащая доначислению, равна 200,42 руб. (11 369,86 руб. - 11 187,67 руб.).

Кроме того, в результате неправильного расчета пособия возникла недоимка по НДФЛ в размере 26 руб. (12 506,89 руб. x 13% - 12 306,47 руб. x 13%), которая подлежит удержанию и перечислению в бюджет 25 мая 2011 г. вместе с пенями за просрочку платежа за 110 календарных дней в сумме 0,76 руб. (26 руб. x 7,75% x 1/300 x 23 календ. дн. + 26 руб. x 8% x 1/300 x 64 календ. дн. + 26 руб. x 8,25% x 1/300 x 23 календ. дн.).

Доначисление, удержание и перечисление налога в бюджет отражаются в карточке налогового учета НДФЛ за 2011 г.

В бухгалтерском учете начисление суммы пособия было отражено проводками, приведенными ниже.

4 февраля 2011 г.

Дебет 26 Кредит 70

- 3356,31 руб. (1118,77 руб. x 3 календ. дн.) - начислено пособие за первые три календарных дня временной нетрудоспособности за счет средств организации;

Дебет 69-1 Кредит 70

- 8950,16 руб. (12 306,47 руб. - 3356,31 руб.) - начислено пособие за оставшиеся семь дней временной нетрудоспособности за счет средств ФСС РФ;

Дебет 70 Кредит 68, субсчет "Расчеты по НДФЛ",

- 1600 руб. (12 306,48 руб. x 13%) - удержан налог на доходы физических лиц;

Дебет 70 Кредит 50

- 10 706,47 руб. (12 306,47 руб. - 1600 руб.) - выплачено пособие по временной нетрудоспособности за минусом удержанного НДФЛ.

Ошибка обнаружена 25 мая 2011 г. Для ее исправления в бухгалтерском учете сделаны записи, приведенные ниже.

Дебет 26 Кредит 70

- 54,66 руб. (1136,99 руб. x 3 календ. дн. - 3356,31 руб.) - доначислено пособие за первые три календарных дня временной нетрудоспособности за счет средств организации;

Дебет 69-1 Кредит 70

- 145,76 руб. (12 506,89 руб. - 8950,16 руб. - 3356,31 руб. - 54,66 руб.)

- доначислено пособие за оставшиеся семь дней временной нетрудоспособности за счет средств ФСС РФ;

Дебет 70 Кредит 68, субсчет "Расчеты по НДФЛ",

- 26 руб. (12 506,89 руб. x 13% - 1600 руб.) - удержан налог на доходы физических лиц;

Дебет 91-2 Кредит 68, субсчет "Расчеты по НДФЛ",

- 0,76 руб. (26 руб. x 7,75% x 1/300 x 23 календ. дн. + 2 руб. x 8% x 1/300 x 64 календ. дн. + 26 руб. x 8,25% x 1/300 x 23 календ. дн.) - начислены пени за просрочку уплаты НДФЛ;

Дебет 68, субсчет "Расчеты по НДФЛ", Кредит 51

- 26 руб. - сумма доначисленного НДФЛ перечислена в бюджет;

Дебет 68, субсчет "Расчеты по НДФЛ", Кредит 51

- 0,76 руб. - перечислены с расчетного счета пени за просрочку уплаты НДФЛ.

Дебет 70 Кредит 50

- 174,42 руб. (12 506,89 руб. - 10 706,47 руб. - 1600 руб. - 26 руб.) - выплачено пособие по временной нетрудоспособности за минусом удержанного НДФЛ.

<1> Если пособие было рассчитано неправильно (Ю.А. Никерова. Зарплата, 2011. N 6).

Источник: "Страховые взносы: полное практическое пособие", "ГроссМедиа", "РОСБУХ"

С 21 февраля 2014 г. действует новый порядок исправления ошибок в бухгалтерском учете и отчетности. C этой даты вступило в силу Постановление Министерства финансов Республики Беларусь от 10.12.2013 г. N 80 “Об утверждении Национального стандарта бухгалтерского учета и отчетности “Учетная политика организации, изменения в учетных оценках, ошибки” и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и отдельных структурных элементов постановлений Министерства финансов Республики Беларусь по вопросам бухгалтерского учета”.

Национальный стандарт бухгалтерского учета и отчетности “Учетная политика организации, изменения в учетных оценках, ошибки” (далее – НСБУ) разделил ошибки по времени возникновения и по времени их выявления (обнаружения), дал описание причин, обуславливающих появление ошибок, внес значительные изменения в порядок составления отчетности при обнаружении и исправлении ошибок прошлых отчетных периодов.

В связи с принятием НСБУ у бухгалтеров возникает много вопросов, например, как поступить при выявлении ошибок 2013 года и более ранних периодов при составлении бухгалтерской отчетности за 2014 год, что подразумевается под словами «невозможность достоверно определить сумму исправления ошибки, относящейся ко всем предыдущим периодам, представленным в бухгалтерской отчетности». Эти вопросы будут рассмотрены в данной статье.

В соответствии с пунктами 2, 8 НСБУ ошибкой признается неправильное отражение (неотражение) хозяйственной операции в бухгалтерском учете и (или) бухгалтерской отчетности, обусловленное следующим:

неправильным применением законодательства Республики Беларусь;

неправильным применением учетной политики организации;

неточностями в вычислениях при ведении бухгалтерского учета и (или) составлении бухгалтерской отчетности;

неправильной учетной оценкой активов, обязательств, собственного капитала, доходов, расходов организации;

неиспользованием или неправильным использованием при ведении бухгалтерского учета и (или) составлении бухгалтерской отчетности имеющейся информации о совершенной хозяйственной операции;

неиспользованием при ведении бухгалтерского учета и (или) составлении бухгалтерской отчетности информации о совершенной хозяйственной операции в связи с отсутствием до даты утверждения бухгалтерской отчетности первичного учетного документа, подтверждающего ее совершение.

Единственная ситуация, которая не приводит к возникновению ошибки, а признается изменением в учетной оценке – это неточность в вычислениях при ведении бухгалтерского учета и (или) составлении бухгалтерской отчетности, выявленная в результате появления новой информации. Пример такой ситуации: организация отразила в бухгалтерском учете на основании имеющегося у нее первичного учетного документа совершенную хозяйственную операцию в одной сумме, а позже в дополнение к нему получает еще один первичный учетный документ, согласно которому меняется учетная оценка ранее отраженной хозяйственной операции.

При обнаружении ошибки необходимо квалифицировать ее согласно НСБУ, после этого производить исправления.

Ошибки могут быть допущены:

Исправляем ошибки: оформление

Исправление ошибок оформляется бухгалтерской справкой-расчетом, содержащей сведения, установленные законодательством Республики Беларусь для первичных учетных документов.

В соответствии с пунктом 2 статьи 10 Закона РБ «О бухгалтерском учете и отчетности» первичные учетные документы, если иное не установлено Президентом Республики Беларусь, должны содержать следующие сведения:

Первичные учетные документы могут содержать иные сведения, не являющиеся обязательными.

Порядок исправления ошибок

Порядок исправления зависит от периода, в котором ошибка допущена и выявлена:

– ошибка текущего года, выявленная до его окончания, и ошибка прошлых лет, выявленная в текущем году после утверждения годовой отчетности, исправляются в месяце их обнаружения;

– ошибка прошлого года, выявленная в текущем году до утверждения годовой отчетности за прошлый год, исправляется в декабре прошлого года.

Ошибка, допущенная в отчетном году и выявленная до его окончания. исправляется дополнительной или сторнировочной записью (записями) по соответствующим счетам бухгалтерского учета. Доход или расход, возникающие в результате исправления этой ошибки, отражаются в составе доходов или расходов отчетного года.

Ошибка, допущенная в отчетном году и выявленная после его окончания. но до даты утверждения бухгалтерской отчетности за этот год, исправляется дополнительной или сторнировочной записью (записями) по соответствующим счетам бухгалтерского учета. Доход или расход, возникающие в результате исправления этой ошибки, отражаются в составе доходов или расходов отчетного года.

Бухгалтерская отчетность за год составляется в этих случаях на основании данных бухгалтерского учета и никаких раскрытий по поводу подобных ошибок в примечаниях к отчетности не требуется.

О дате утверждения отчетности

Следует обратить внимание, что в НСБУ при определении момента выявления ошибки сделана привязка к дате утверждения бухгалтерской отчетности .

В соответствии со статьей 34 Закона Республики Беларусь от 09.12.1992 г. N 2020-XII «О хозяйственных обществах» утверждение годовых отчетов, бухгалтерских балансов, отчетов о прибылях и убытках хозяйственного общества относится к исключительной компетенции общего собрания участников хозяйственного общества. Следовательно, дата утверждения бухгалтерской отчетности за год – это дата ее утверждения общим собранием участников хозяйственного общества. Указание даты утверждения предусмотрено в форме бухгалтерского баланса.

Дата утверждения бухгалтерской отчетности может не совпадать с датой представления бухгалтерской отчетности.

Сроки представления организациями (за исключением Национального банка Республики Беларусь, бюджетных организаций, страховых организаций) годовой индивидуальной отчетности установлены статьей 16 Закона Республики Беларусь от 12.07.2013 г. N 57-З «О бухгалтерском учете и отчетности» – не позднее 31 марта года, следующего за отчетным.

Организации представляют годовую индивидуальную отчетность:

собственнику имущества (учредителям, участникам) организации и иным лицам, уполномоченным на получение годовой индивидуальной отчетности законодательством Республики Беларусь или учредительными документами этой организации;

государственным органам. иным государственным организациям, подчиненным Правительству Республики Беларусь, если отчитывающиеся организации находятся в их подчинении (входят в их состав) или являются хозяйственными обществами, акции (доли в уставных фондах) которых принадлежат Республике Беларусь или административно-территориальным единицам и переданы в управление этим органам, организациям;

иным организациям в случаях, предусмотренных законодательством Республики Беларусь.

К иным организациям относятся, например, налоговые органы. Так, в п.п.1.4 п.1 статьи 22 Налогового кодекса Республики Беларусь закреплена обязанность плательщика представлять в налоговый орган по месту постановки на учет не позднее 31 марта года, следующего за отчетным, годовую индивидуальную бухгалтерскую и (или) финансовую отчетность, составленную в соответствии с законодательством Республики Беларусь.

Определение понятия «дата представления бухгалтерской отчетности» приводится в Правилах аудиторской деятельности «Отражение в аудиторском заключении событий, произошедших после отчетной даты», утвержденных постановлением Министерства финансов Республики Беларусь от 24.06.2003 г. N 100. Для целей Правил аудиторской деятельности датой представления бухгалтерской (финансовой) отчетности считается наиболее ранняя дата ее почтового отправления или фактической передачи по принадлежности, а именно: учредителям или участникам юридического лица в соответствии с учредительными документами, территориальным органам статистики по месту регистрации юридического лица, в адреса налоговых органов и другие адреса, определенные законодательством.

Учитывая, что некоторые организации не откладывают проведение годового собрания на последние числа марта, возникают ситуации, когда между датой утверждения годовой бухгалтерской отчетности и датой ее представления в адрес иных организаций имеется значительный отрезок времени. В течение этого времени (после даты утверждения, но до даты представления бухгалтерской отчетности в налоговые органы, например) могут быть выявлены ошибки, допущенные в году, за который составлялась отчетность. Как исправлять ошибки в таком случае?

НСБУ отдельно не описывает порядок действий конкретно в такой ситуации. Однако, из положений НСБУ можно сделать вывод, что ошибки, выявленные после даты утверждения отчетности собственниками, будут считаться ошибками допущенными в году, предшествующем отчетному году.

В соответствии с пунктом 12 НСБУ, ошибка, допущенная в году (годах), предшествующем (предшествующих) отчетному году, исправляется в том месяце отчетного года, в котором выявлена ошибка, дополнительной или сторнировочной записью (записями) по дебету (кредиту) счета 84 “Нераспределенная прибыль (непокрытый убыток)” и других счетов и кредиту (дебету) соответствующих счетов. При этом в бухгалтерской отчетности корректируется вступительное сальдо каждой связанной с этой ошибкой статьи активов, обязательств, собственного капитала на начало самого раннего из представленных в бухгалтерской отчетности периодов, а также других связанных с этой ошибкой статей бухгалтерской отчетности за каждый представленный в бухгалтерской отчетности период.

Исходя из вышеизложенного, ошибка, выявленная после утверждения отчетности собственниками, не влечет пересмотр, корректировку, замену и повторное представление пользователям годовой бухгалтерской отчетности.

В таком случае бухгалтеру необходимо:

– отразить записи по счету 84 “Нераспределенная прибыль (непокрытый убыток)” (другим счетам) в текущем периоде;

– пересчитать вступительное сальдо, сравнительные показатели бухгалтерской отчетности за отчетный и прошлые периоды, отраженные в бухгалтерской отчетности за текущий отчетный год (при необходимости).

Бухгалтерам следует обратить особое внимание на новшества при исправлении ошибок прошлых лет. Если ранее такие ошибки могли отражаться в доходах и расходах текущего периода и влияли на финансовый результат текущего отчетного периода, то с момента вступления в силу НСБУ, исходя из комментариев разработчиков, суммы исправления ошибок прошлых лет, относящиеся к доходам и (или) расходам, отражаются с использованием счета 84 “Нераспределенная прибыль (непокрытый убыток)”.

Одновременно хотелось бы обратить внимание на отсутствие в НСБУ однозначного и прямого указания на такой порядок исправления ошибок, связанных с доходами и расходами. Как указывалось выше, пункт 12 НСБУ в общем случае предусматривает дополнительную или сторнировочную запись (записи) по дебету (кредиту) счета 84 “Нераспределенная прибыль (непокрытый убыток)” и других счетов и кредиту (дебету) соответствующих счетов.

Невозможность достоверно определить сумму исправления ошибки

Второй абзац пункта 12 НСБУ гласит: «При невозможности достоверно определить сумму исправления ошибки, относящейся ко всем предыдущим периодам, представленным в бухгалтерской отчетности, корректируется вступительное сальдо соответствующих статей активов, обязательств, собственного капитала на начало самого раннего из периодов, сумму исправления ошибки за который возможно достоверно определить».

Ситуации, при которых невозможно определить сумму исправления ошибки и ее влияние на предшествующие периоды, связаны, как правило, с необходимостью проведения сложных, многочисленных расчетов, а также с необходимостью использования информации, полученной после даты утверждения бухгалтерской отчетности за предшествующий отчетный период. Например, случается, что в учетной политике установлен один способ оценки запасов при их отпуске в производство и ином выбытии, а на деле применяется другой. Как правило, происходит это из-за того, что в положении по учетной политике прописан способ «по себестоимости каждой единицы» или «ФИФО», а программный продукт, используемый в организации для учета, имеет ограниченные возможности и настроен на применение способа «по средней себестоимости». Если вовремя не обратить внимание на такое различие, учет запасов будет вестись вразрез с положениями учетной политики, что приведет к ошибкам и искажениям в учете. При большой номенклатуре запасов и солидном документообороте пересчет и исправление подобных ошибок за предыдущие периоды может потребовать значительных затрат времени, отвлечения работников с ущербом для текущей работы. В таком случае может быть принято решение об исправлении подобных ошибок, допущенных в текущем периоде и отказе от пересчета и исправления ошибок за предыдущий период, представленный в бухгалтерской отчетности.

Отражение информации об ошибках в примечаниях к бухгалтерской отчетности

В пункте 109 Инструкции о порядке составления бухгалтерской отчетности, утвержденной Постановлением Министерства финансов Республики Беларусь от 31.10.2011 г. N 111 (далее – Инструкция 111), содержится требование раскрыть в примечаниях к бухгалтерской отчетности следующую информацию в отношении ошибок, совершенных в предыдущем году (предыдущих годах) и исправленных в отчетном периоде:

суммы корректировок вступительного сальдо каждой связанной с этими ошибками статьи активов, обязательств, собственного капитала на начало самого раннего из представленных в бухгалтерской отчетности периодов;

суммы корректировок других связанных с этими ошибками статей бухгалтерской отчетности за каждый представленный в бухгалтерской отчетности период.

В НСБУ отсутствует разграничение ошибок на существенные и несущественные. Таким образом, даже если организация установила уровень существенности с применением профессионального суждения и закрепила его в учетной политике, в примечаниях к бухгалтерской отчетности должна быть раскрыта информация обо всех исправленных ошибках прошлых лет, в том числе и о несущественных.

Надо отметить, что в Инструкции 111 не детализировано, что подразумевается под характером ошибки. Ведь ошибки могут быть обусловлены различными факторами, могут быть систематическими и случайными, технического характера и т.д. По мнению автора, как минимум, в примечаниях к бухгалтерской отчетности должно быть указано, за какой период выявлена ошибка – за отчетный год или прошлые годы.

Пример: исправление ошибок, допущенных в году, предшествующем отчетному году

Бухгалтерская отчетность ООО «Стартап» за 2013 год утверждена годовым собранием участников в марте 2014 г. В декабре 2014 года бухгалтер выявил ошибку 2013 года: в ноябре 2013 г. не отражена в бухгалтерском учете и не отнесена в состав затрат на производство стоимость работ в сумме 10 млн.руб. (без НДС) по причине поступления первичного учетного документа после даты утверждения отчетности.

Кроме того, при составлении бухгалтерского баланса на 31.12.2013 г. по статье «Краткосрочная часть долгосрочных обязательств» (строка 620) не были отражены обязательства по долгосрочному кредиту в сумме 120 млн.руб. погашение которых ожидается в течение 12 месяцев 2014 года. Указанная сумма ошибочно была отражена в составе показателя по статье «Долгосрочные кредиты и займы» (строка 510) бухгалтерского баланса.

15 декабря 2014 г.

Указанная ошибка подлежит исправлению, в бухгалтерском учете сделана дополнительная запись:

Дебет 84 Кредит 60 10 000 000 руб.

Сумма 10 000 000 руб. не учтена в затратах, учитываемых при налогообложении прибыли за 2013 год, что повлекло излишнее начисление налога на прибыль в бухгалтерском учете на 1 800 000 руб. Данная ошибка исправляется в бухгалтерском учете методом «красное сторно»:

Дебет 84 Кредит 68 (субсчет «Налог на прибыль») – 1 800 000 руб. «красное сторно».

В налоговый орган представлена уточненная декларация по налогу на прибыль за 2013 год по форме, применявшейся в 2013 году (1).

Главный бухгалтер А.Б.Васильева

(1) Необходимость подачи уточненной налоговой декларации обусловлена требованиями ч. 1 – 3 п. 8 ст. 63 Налогового кодекса Республики Беларусь: при обнаружении в налоговой декларации (расчете), поданной за прошлый налоговый период либо за прошлый отчетный период текущего налогового периода, неполноты сведений или ошибок плательщик (иное обязанное лицо) должен внести изменения и (или) дополнения в налоговую декларацию (расчет).

Величина нераспределенной прибыли по 2013, 2014 годам, отражаемая в балансе за 2014го д, составит: на 31.12.2013 г. – 257 млн. (265-10+2), на отчетную дату 31.12.2014 г. – 262 млн. (200+70-10+2). Показатели по строке 631 баланса краткосрочная задолженность «поставщикам, подрядчикам, исполнителям» увеличивается на 10 млн.руб. по строке 633 «по налогам и сборам» уменьшается на 2 млн.руб. (округлены 1,8 млн. налога на прибыль за 2013 год), по строке 630 «Краткосрочная задолженность» увеличивается на 8 млн.руб.

Показатель по статье «Краткосрочная часть долгосрочных обязательств» (строка 620) в графе 4 баланса увеличивается на 120 млн. по статье «Долгосрочные кредиты и займы» (строка 510) в графе 4 уменьшается на 120 млн. (изменения в бухгалтерский учет по данной ошибке не вносятся, но подлежат раскрытию в примечаниях к отчетности).

Ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется путем пересчета сравнительных показателей не только бухгалтерского баланса, корректировке также подлежат данные отчета о прибылях и убытках, отчета об изменении собственного капитала. Показатель чистой прибыли за 2013 г. отражаемый по строке 210 графе 4 в отчете о прибылях и убытках за 2014 г.. подлежит уменьшению на 8,2 млн.руб. (10-1,8) (8 млн.руб. с округлением). Данное значение должно вытекать из предыдущих строк отчета о прибылях и убытках, поэтому значения пересчитываются последовательно:

В отчете об изменении собственного капитала за 2014 год корректируются (уменьшаются на 8 млн.руб.) показатели в графе 8 по строкам 130 “Корректировки в связи с исправлением ошибок”, 140 “Скорректированный остаток на 31.12.2013”, 200 “Остаток на 31.12.2014”. При этом в показатели в графе 8 по строкам 150-169 эта сумма не включается.

В примечания к бухгалтерской отчетности за 2014 год включается информация в отношении ошибок, совершенных в предыдущем году (предыдущих годах) и исправленных в отчетном периоде. Данная информация по усмотрению организации может быть оформлена как в текстовой, так и в табличной форме.

И.В. Артельных, эксперт

Публикация подготовлена при участии специалистов ФНС России

К сожалению, в работе бухгалтера случаются ошибки. Чтобы избежать негативных последствий, очень важно своевременно выявить и исправить неточности.

Ошибки могут содержаться в первичных документах, регистрах учета и отчетности. Причины их возникновения разные. Зачастую это технические недочеты — опечатки, неточности в арифметических расчетах, ошибки, допущенные в результате сбоя в бухгалтерской компьютерной программе. Но искажения показателей могут быть вызваны и некомпетентностью специалиста. Как следствие — хозяйственные операции отражены с применением неверной корреспонденции счетов, отсутствуют первичные документы, расходы признаны не в том периоде и т. п.

Ошибки возникают и в налоговом учете. Но правила их исправления иные, чем в бухгалтерском учете.

При обнаружении ошибок в исчислении налоговой базы перерасчет налоговой базы и суммы налога производится за период, в котором были совершены ошибки (искажения). Это установлено в пункте 1 статьи 54 НК РФ. Исключением является ситуация, когда определить период совершения ошибки невозможно. Тогда ее исправляют в периоде выявления.

Уточненная налоговая декларация составляется по форме, действовавшей в том налоговом периоде, за который вносятся изменения. Так сказано в пункте 5 статьи 81 Налогового кодекса

Порядок представления уточненной налоговой декларации установлен в статье 81 Налогового кодекса. Если ошибка привела к занижению суммы налога, а также выявлены факты неотражения или неполного отражения сведений, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговую инспекцию уточненную декларацию (п. 1 ст. 81 НК РФ). В ней указываются правильные суммы налога, а не разница между суммой налога, отраженной ранее, и суммой, полученной в результате исправления ошибки. Допустим, неточность не повлекла занижение суммы налога, подлежащей уплате в бюджет. Тогда налогоплательщик решает самостоятельно, подавать уточненную декларацию или нет. Она может быть подана в любой момент, нарушения срока не будет.

Если на основании уточненной налоговой декларации предстоит доплатить налог в бюджет, освобождение налогоплательщика от ответственности зависит от срока представления уточненной декларации.

СРОК ПРЕДСТАВЛЕНИЯ УТОЧНЕННОЙ ДЕКЛАРАЦИИ

Если уточненная декларация представлена до истечения срока подачи налоговой декларации, то отчетность считается сданной в день представления уточненной налоговой декларации (п. 2 ст. 81 НК РФ). Понятно, что в такой ситуации речь о санкциях за нарушение срока сдачи отчетности не идет.

Допустим, уточненная декларация представлена после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога. Налогоплательщик освобождается от ответственности только в том случае, если уточненная декларация сдана до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, либо о назначении выездной налоговой проверки. На это указано в пункте 3 статьи 81 Налогового кодекса.

В соответствии с пунктом 4 статьи 81 НК РФ, если уточненная налоговая декларация представлена после истечения срока подачи декларации и уплаты налога, налогоплательщик освобождается от ответственности только при выполнении одного из следующих условий:

КАК ОФОРМИТЬ ТИТУЛЬНЫЙ ЛИСТ УТОЧНЕННОЙ ДЕКЛАРАЦИИ

1 Подробнее об этом читайте в статье «Как исчислить пени по налоговым платежам» // РНК, 2008, № 6. — Примеч. ред.

В отличие от обычной декларации на титульном листе уточненной декларации приводится кодировка вида документа либо номер корректировки отчетной формы.

Номер корректировки используется в декларациях нового формата. К таковым, в частности, относится декларация по налогу на прибыль организаций (утверждена приказом Минфина России от 05.05.2008 № 54н). Она будет применяться, например, при представлении уточненной декларации по налогу на прибыль за 2008 год. В этом случае в поле «Номер корректировки» (в верхней части титульного листа) указывается количество повторных деклараций, представленных за соответствующий период.

Предположим, уточненная декларация по налогу на прибыль представляется за 2007 год. Тогда нужно использовать форму, утвержденную приказом Минфина России от 07.02.2006 № 24н. В первой ячейке поля «Вид документа» ставят 3, а во второй — номер корректировки. Если уточненная декларация за этот период сдается впервые, указывают 1, во второй раз — 2 и т. д.

ПРЕДСТАВЛЯЕМ УТОЧНЕННЫЕ ДЕКЛАРАЦИИ ЗА ОТЧЕТНЫЕ ПЕРИОДЫ

При обнаружении ошибок за прошлые годы налогоплательщику необходимо подать не только уточненную налоговую декларацию за налоговый период, но и скорректировать декларации (расчеты) за соответствующие отчетные периоды. Это следует из пункта 1 статьи 54 НК РФ.

Организация в 2008 году обнаружила ошибку в формировании налоговой базы по налогу на прибыль,допущенную в июне 2007 года. Ошибка привела к занижению суммы налога, подлежащей уплате в бюджет за 2007 год.

СИТУАЦИЯ 1. Организация исчисляет авансовые платежи исходя из фактически полученной прибыли.

Отчетными периодами для налогоплательщика являются один месяц, два, три и так далее до окончания календарного года (п. 2 ст. 285 НК РФ). Тогда помимо годовой уточненной декларации за 2007 год следует представить откорректированные сведения за шесть, семь, восемь, девять, десять и 11 месяцев.

2 Правила корректировки установлены в пункте 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н, и пункте 39 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.98 № 34н.

СИТУАЦИЯ 2. Организация не перешла на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли.

Налогоплательщик должен представить уточненные налоговые декларации за отчетныепериоды — полугодие и девять месяцев 2007 года, а также за 2007 год.

Порядок исправления ошибок в бухгалтерском учете зависит от момента их обнаружения 2.

Представление уточненных деклараций по налогу на прибыль организациями, имеющими обособленные подразделения

Организации, уплачивающие налог на прибыль в бюджет субъектов РФ через ответственное обособленное подразделение. представляют уточненные декларации по месту его нахождения. Если налогоплательщик централизованно уплачивает налог на прибыль за все обособленные подразделения, находящиеся в том же субъекте РФ, уточненные декларации подаются по месту постановки на учет налогоплательщика. В таком порядке представляются декларации по действующим обособленным подразделениям и за те периоды, когда централизованная уплата налога через ответственное подразделение не осуществлялась.

Уточненные декларации по ликвидированному обособленному подразделению представляются по месту нахождения ответственного обособленного подразделения, если обособленное подразделение закрыто после перехода организации на централизованный порядок уплаты налога. Уточненные декларации по обособленным подразделениям, закрытымдо перехода организации на централизованный порядок уплаты налога, подаются в налоговый орган по месту постановки на учет налогоплательщика.

Когда закрывается ответственное обособленное подразделение, уточненные декларации по группе обособленных подразделений, находящихся на территории одного субъекта РФ, представляются в налоговый орган по месту нахождения вновь выбранного налогоплательщиком ответственного обособленного подразделения.

При закрытии всех обособленных подразделений на территории субъекта РФ уточненные декларации по этим обособленным подразделениям подаются в налоговый орган по месту постановки на учет налогоплательщика.

Организации, уплачивающие налог на прибыль в бюджет субъектов РФ по месту нахождения каждого обособленного подразделения, уточненные декларации по закрытымобособленным подразделениям представляют в налоговый орган по месту постановки на учет в качестве налогоплательщика.

Аналогичные разъяснения приведены в письмах ФНС России от 30.06.2006 № ГВ-6-02/664@, от 06.04.2006 № 02-4-12/23 и от 27.04.2007 № ММ-6-02/356

Исправления в бухгалтерский учет и утвержденную бухгалтерскую отчетность за прошлый период не вносятся

Регистры бухгалтерского учета должны быть защищены от несанкционированных исправлений. Любое исправление в регистре бухгалтерского учета нужно обосновать и заверить подписью лица, внесшего исправление, с указанием даты исправления. Об этом говорится в пункте 3 статьи 10 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете».

3 Требования к первичным документам, которые не предусмотрены в альбомах унифицированных форм, перечислены в статье 9 Закона № 129-ФЗ.

Документом, обосновывающим вносимые изменения, является бухгалтерская справка. В ней отражается характер ошибки, причины ее возникновения, способ исправления и т. д. Для коммерческих организаций унифицированной формы бухгалтерской справки не существует. Каждый бухгалтер разрабатывает ее самостоятельно 3. Но она должна содержать ряд обязательных реквизитов:

МЕТОДЫ ВНЕСЕНИЯ ИСПРАВЛЕНИЙ

В бюджетных учреждениях исправление ошибок оформляется справкой по форме № 0504833, утвержденной приказом Минфина России от 10.02.2006 № 25н (приложение № 2). Разработать собственную форму справки можно на основании данного документа

Способ внесения исправлений в регистры бухгалтерского учета зависит от вида ошибки. Наиболее распространенными считаются способ дополнительной записи и метод «красного сторно».

Первый применяется, когда хозяйственная операция отражена в меньшей сумме. При этом корреспондирующие счета указаны правильно. Тогда делают дополнительную проводку с той же корреспонденцией счетов на разницу между правильной суммой и суммой, отраженной ранее.

В остальных случаях используют метод «красного сторно». Его суть заключается в следующем. Неправильная запись дублируется со знаком минус (или выделяется красным цветом), а затем формируется правильная проводка.

ОШИБКА ВЫЯВЛЕНА В ТЕКУЩЕМ ГОДУ

Рассмотрим на примерах исправление ошибок в бухгалтерском учете, выявленных в текущем периоде до окончания отчетного года, способом дополнительной записи и методом «красного сторно».

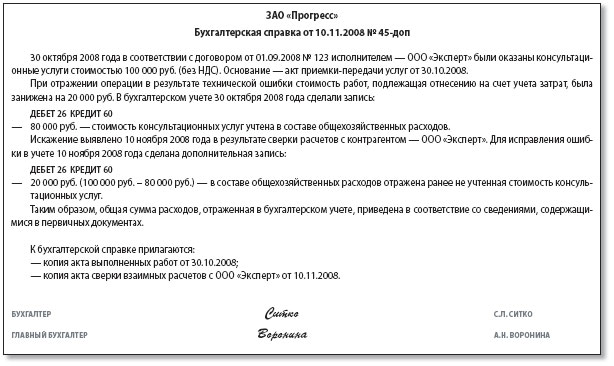

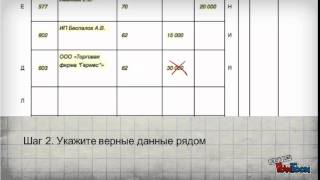

РИСУНОК. ОБРАЗЕЦ БУХГАЛТЕРСКОЙ СПРАВКИ

В октябре 2008 года ЗАО «Прогресс» были оказаны консультационные услуги ООО «Эксперт» на общую сумму 100 000 руб. (без НДС; здесь и далее корректировка сумм этого налога не приводится). Имеется подписанный сторонами акт об оказании услуг. Бухгалтер при отражении данной хозяйственной операции ошибочно учел сумму 80 000 руб. и при этом использовал верную корреспонденцию счетов:

ДЕБЕТ 26 КРЕДИТ 60

Ошибка выявлена 10 ноября 2008 года. Бухгалтер оформил справку, на основании которой затем были внесены исправительные записи на дату обнаружения ошибки (см. рисунок на с. 30).

Поскольку ошибка заключается в том, что отражена меньшая сумма, а корреспондирующие счета указаны правильно, в ноябре в бухгалтерский регистр была внесена дополнительная запись:

ДЕБЕТ 26 КРЕДИТ 60

В октябре 2008 года ООО «Икар» приобрело и ввело в эксплуатацию станок. Его стоимость согласно договору 90 000 руб. (без НДС). Расходы на доставку станка в размере 5000 руб. (без НДС) ошибочно не были включены в его первоначальную стоимость, а учтены в качестве текущих расходов. В бухгалтерском учете ООО «Икар» были сделаны проводки:

ДЕБЕТ 08 КРЕДИТ 60

ДЕБЕТ 01 КРЕДИТ 08

ДЕБЕТ 26 КРЕДИТ 60

Организация установила срок полезного использования основного средства — 50 месяцев. В ноябре 2008 года начислена амортизация в размере 1800 руб. (90 000 руб. 50 мес.). Операция отражена так:

ДЕБЕТ 20 КРЕДИТ 02

В декабре 2008 года в ООО «Икар» проведен инициативный аудит. По итогам проверки выявлено, что неверно сформирована первоначальная стоимость объекта основных средств, в результате чего завышены текущие расходы организации на 5000 руб. и неправильно определен размер ежемесячной суммы амортизации. Иными словами, первоначальная стоимость станка должна составлять 95 000 руб. (90 000 руб. + 5000 руб.), а величина амортизационных отчислений в месяц — 1900 руб. (95 000 руб. 50 мес.). Бухгалтер 20 декабря 2008 года сделал в учете корректирующие записи:

ДЕБЕТ 26 КРЕДИТ 60

ДЕБЕТ 08 КРЕДИТ 60

ДЕБЕТ 01 КРЕДИТ 08

ДЕБЕТ 20 КРЕДИТ 02

ОШИБКА ВЫЯВЛЕНА ПО ОКОНЧАНИИ ГОДА, НО ДО УТВЕРЖДЕНИЯ ОТЧЕТНОСТИ

Как уже отмечалось, если ошибка выявлена после окончания года, но до утверждения и сдачи годовой бухгалтерской отчетности, исправления производятся заключительными записями декабря. Причем делаются проводки, аналогичные для случая, когда ошибка выявляется в течение года. Разница лишь в том, что записи отражаются не на дату обнаружения ошибки, а на 31 декабря.

Воспользуемся условием примера 2. Предположим, ошибка выявлена по окончании года, но до утверждения годовой бухгалтерской отчетности, например в марте 2009-го. 31 декабря 2008 года будет сделана запись:

ДЕБЕТ 26 КРЕДИТ 60

После исправительных записей счет 26 закрывается и происходит реформация баланса.

ОШИБКА НАЙДЕНА ПОСЛЕ УТВЕРЖДЕНИЯ ОТЧЕТНОСТИ

Если выявлена ошибка, допущенная в прошлом году, за который отчетность уже сдана, то показатели выручки и себестоимости продаж текущего года не корректируются (счет 90 «Продажи»).

Итак, годовая отчетность утверждена и сдана, после чего была обнаружена ошибка. В такой ситуации убытки прошлых лет, выявленные в отчетном году, учитываются в составе прочих расходов (п. 11 ПБУ 10/99), а прибыль — в составе прочих доходов (п. 7 ПБУ 9/99). Иными словами, при исправлении ошибок прошлых периодов используется счет 91 «Прочие доходы и расходы». Прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты организации отчетного года (п. 80 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ) и отражаются с использованием счета 91. Ошибка исправляется в месяце ее обнаружения.

Воспользуемся условием примера 3. Предположим, ошибка выявлена в марте 2009 года после утверждения и сдачи бухгалтерской отчетности за 2008 год. Таким образом, в ноябре и декабре 2008 и январе 2009 года амортизация начислялась исходя из 1800 руб. в месяц. Ошибки, относящиеся к 2008 году, будут исправлены записями марта 2009 года следующим образом:

ДЕБЕТ 01 КРЕДИТ 91-1

ДЕБЕТ 91-2 КРЕДИТ 02

Величина амортизацииза январь и февраль 2009 года исправляется в обычном порядке дополнительной проводкой:

ДЕБЕТ 20 КРЕДИТ 02

4 Такие разъяснения даны, например, в письме Минфина России от 10.12.2004 № 07-05-14/328.

Как уже говорилось, дополнительные доходы и расходы, выявленные после утверждения годовой бухгалтерской отчетности, признаются в составе прочих доходов и расходов как прибыль (убыток) прошлых лет. При этом указанные суммы исключаются из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов. Ведь перерасчет налоговых обязательств производится в периоде совершения ошибки 4. Для организаций, применяющих ПБУ 18/02, это означает необходимость отразить в учете постоянные разницы одновременно с исправлением ошибок прошлых лет.

Воспользуемся условием предыдущего примера. Корректировка первоначальной стоимости основного средства за счет включения стоимостидоставки привела к образованию в текущем периоде прочего дохода в размере 5000 руб. Эта сумма не учитывается при исчислении налоговой базы по налогу на прибыль за 2009 год, а значит, приводит к образованию постоянной разницы и соответствующему ей постоянному налоговому активу (п. 4 и 7 ПБУ 18/02).

В бухгалтерском учете делается запись:

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НАЛОГУ НА ПРИБЫЛЬ» КРЕДИТ 99

Сумма доначисленной амортизацииза 2008 год (200 руб.), напротив, учтена в качестве прочих расходов, которые также не повлияют на расчет налога на прибыль текущего года. Следовательно, в бухгалтерском учете необходимо отразить постоянное налоговое обязательство:

ДЕБЕТ 99 КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НАЛОГУ НА ПРИБЫЛЬ»

В соответствии с Определением КC РФ от 18.01.2001 № 6-О положения пунктов 1 и 3 статьи 120 и пункта 1 статьи 122, определяющие недостаточно разграниченные между собой составы налоговых правонарушений, не могут применяться одновременно в качестве основания для привлечения к ответственности за совершение одних и тех же неправомерных действий

Сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющая на текущий налог на прибыль отчетного периода, отражается по отдельной статье Отчета о прибылях и убытках (после статьи 150 «Текущий налог на прибыль») 5.

Продолжим рассмотрение предыдущего примера.

В результате ошибки, допущенной при формировании первоначальной стоимости основного средства в 2008 году, налоговая база по налогу на прибыль организаций была занижена на 4800 руб. (5000 руб. – 200 руб.). Это означает, что недоплата налога за 2008 год составила 1152 руб. (4800 руб. x 24%).

Названную сумму следует указать в Отчете о прибылях и убытках (форма № 2) за 2009 год в свободной строке.

Налоговая и административная ответственность за ошибки

За грубое нарушение правил учета доходов и расходов и (или) объектов налогообложения статьей 120 Налогового кодекса предусмотрены штрафные санкции. Напомним, что грубым нарушением правил учета доходов и расходов и объектов налогообложения являются отсутствие первичных документов, счетов-фактур, регистров бухгалтерского учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

5 Данное правило установлено в пункте 22 ПБУ 18/02, а также разъяснено в письме Минфина России от 10.12.2004 № 07-05-14/328.

Если такие нарушения совершены в течение одного налогового периода, организации грозит штраф в размере 5000 руб. в течение более одного налогового периода — 15 000 руб.

В случае когда в результате допущенных ошибок налоговая база оказалась заниженной, размер штрафа составит 10% от суммы неуплаченного налога, но не менее 15 000 руб.

Не следует забывать и об административной ответственности. За искажение сумм начисленных налогов и сборов не менее чем на 10% либо искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10% должностное лицо может быть оштрафовано на сумму от 2000 до 3000 руб. Это установлено в статье 15.11 КоАП РФ.

Рекомендуйте статью коллегам: