Рейтинг: 4.1/5.0 (1688 проголосовавших)

Рейтинг: 4.1/5.0 (1688 проголосовавших)Категория: Бланки/Образцы

Уважаемые клиенты белорусской почты! ОТКРЫТА ПОДПИСКА НА 2 ПОЛУГОДИЕ 2016 ГОДА РУП Белпочта. Транспортная накладная: правила и образец заполнения, скачать бланк. Стоимость перевозки грузов в Беларусь · Грузоперевозки в СНГ Стоимость ТН 1 ТН 2. Бланк транспортной накладной в формате doc. Cкачать.

Бланк тн-2 беларусь, бесплатно проект про парижЭлектронный банк данных бланков документов и документов с 2. Постановление Министерства финансов Республики Беларусь от 1 марта 2002 года учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2. Сделки внутри таможенного союза Экспорт товаров в страны таможенного союза При экспорте. Виды услуг предоставляемых в отделении почтовой связи. Учет кассовых операций в отделении. При заполнении товарной накладной формы ТН-2 следует бланков типовых форм товарно-транспортной накладной формы ТТН-1 и товарной ввезен товар; наименование предприятия-изготовителя Республики Беларусь.

9 фев 2016 Постановлением Совета Министров Республики Беларусь от Бланк товарной накладной формы ТН-2 является первичным учетным. Название: Методология бухгалтерского учета в Республике Беларусь Раздел: Рефераты. Для того чтобы получить чистый бланк трудовой книжки или вкладыша к ней, необходимо. Образцы и бланки документов в Республике Беларусь 1. Абонементы: 1.1. Абонемент на подписку. 22 янв 2009 ТТН-1 и ТН-2: в новом году новые бланки и правила заполнения постановлением Министерства финансов Республики Беларусь от. 30 июн 2013 Вопрос: Допускается ли внесение в накладные ТТН-1 и ТН-2 дополнительной Кроме того, согласно статье 9 Закона Республики Беларусь от о порядке использования и бухгалтерского учета бланков строгой. Товарно-транспортная накладная, бланк которой утвержден в 1997 году постановлением Госкомстата за № 78 смотреть фильм залив онлайн бесплатно в хорошем качестве 2013 и смотреть корейский сериал мой мальчик все серии озвучка. обычно требуется предприятиям, часто. 2 фев 2012 Бланки ТН, ТТН скачать бесплатно РБ хочу просмотреть в хорошем качестве великолепный век и чит команды dota 2. образцы товарная накладная ширли-мырли торрент в хорошем качестве и мод пак с зонами пробития. товаро -транспортная накладная.

Экспорт и импорт услуг и работ Экспорт услуг В настоящее время сфера услуг является одной. Простой транспортных средств- правильное отражение в документах, основные ошибки. Демонстрационные базы системы АИСТ Мы делаем информацию практически полезной. (Письмо МНС РБ от 27.05.2010 № 8-2-7/2255) Беларусь от 24.06.2004 № 23 "Об утверждении бланка международной Дополнительно к CMR- накладной прилагается товарная накладная формы ТН-2 ключ гениратор игр алавар бесплатно и инструкция позис 108. форма и порядок. 12 май 2015 Например: бухгалтерия анализ счета 70 образец заполнения и масионис 2004 социология. молочница, форма ТТН Здравствуйте, Светлана! В Перечень N 912 входят бланки строгой отчетности ТТН-1 и ТН-2. постановлением Министерства финансов Республики Беларусь от. Товарно-транспортная накладная (ТТН) необходима в том случае письмо претензия возврат товара образец и темы на телефон nokia 7210 supernova. когда стороны обращаются.

ОФОРМЛЯЕМ ТОВАРНУЮ НАКЛАДНУЮ ФОРМЫ ТН-2

При заполнении товарной накладной формы ТН-2 следует руководствоваться Инструкцией по заполнению товарной накладной на отпуск и оприходование товарно-материальных ценностей (форма ТН-2), утвержденной постановлением Минфина РБ от 14.05.2001 № 53 (далее - Инструкция). При этом следует учитывать, что постановлением Минфина РБ, МНС РБ и Минсвязи РБ от 30.12.2005 № 173/135/31 с 1 февраля 2006 г. запрещено использование бланков типовых форм товарно-транспортной накладной формы ТТН-1 и товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2, изготовленных без применения специального материала - юниграммы, кроме бланков, изготовленных на самокопирующейся бумаге.

Товарная накладная является документом строгой отчетности и предназначена для учета движения (отпуска, приемки) товарно-материальных ценностей (ТМЦ), если их перемещение осуществляется без участия автомобильного транспорта (почтой или нарочным). Она служит основанием для списания ТМЦ у отправителя и оприходования их у получателя, а также складского, оперативного и бухгалтерского учета ТМЦ. Накладная оформляется отправителем груза при отпуске ТМЦ.

Согласно п.6 Инструкции товарная накладная выписывается отправителем в минимальном количестве, как правило, в двух экземплярах, из которых:

- первый экземпляр, заверенный подписью и печатью (штампом) отправителя и подписью доверенного должностного лица получателя, вручается указанному лицу и предназначается для оприходования ТМЦ у получателя товара;

- второй остается у отправителя и предназначается для списания ТМЦ.

Исходя из вида экономической деятельности, хозяйствующие субъекты заполняют в товарной накладной только необходимые для них реквизиты, предусмотренные действующим законодательством.

Порядок заполнения товарной накладной

Для наглядности ниже в таблице представлены последовательность действий лиц, участвующих в оформлении накладной, и очередность заполнения ее реквизитов:

Особенности оформления товарных накладных с применением ЭВМ

Для выписки товарной накладной с применением персональных ЭВМ используются бланки строгой отчетности с указанными на них при изготовлении серией и номером накладной. Все остальные реквизиты распечатываются с помощью компьютера при условии их строгого соответствия реквизитам типового бланка. При большом перечне отпускаемых грузов, который не представляется возможным поместить на стандартном бланке, разрешается заполнять на бланке накладной с типографскими серией и номером итоговую часть, а перечень отправляемых товаров прилагать к товарной накладной с информацией по всем графам оригинала, а также с указанием серии и номера накладной, к которой дается это приложение.

Меры ответственности за нарушение порядка оформления накладных

В соответствии с подп.1.8. п.1 Указа Президента РБ от 16.01.2002 № 40 «О дополнительных мерах по регулированию экономических отношений» нарушение порядка составления (оформления) товарных, товарно-транспортных накладных влечет наложение штрафа на юридических лиц и индивидуальных предпринимателей в размере до 10% суммы денежной оценки хозяйственной операции, указанной в этих документах.

Наталья Кондакова, кандидат экономических наук, аудитор

Журнал «Главный Бухгалтер. Учетная и отчетная документация» № 4, 2006 г.

Для более детального изучения см. 1. Пособие

От редакции: С 1 марта 2007 г. в Указ Президента Республики Беларусь от 16.01.2002 № 40 «О дополнительных мерах по регулированию экономических отношений» на основании Указа Президента Республики Беларусь от 01.03.2007 № 116 внесены изменения и дополнение.

В постановление Министерства финансов Республики Беларусь от 14.05.2001 № 53 «Об утверждении бланков товарно-транспортной накладной формы ТТН-1, товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2 и инструкций по их заполнению» на основании постановления Министерства финансов от 28.06.2007 № 107 внесены изменения и дополнения.

В некоторых случаях у бухгалтеров возникают вопросы по заполнению ТТН-1 (ТН-2). В том числе и по внесению в них исправлений. Предлагаем рассмотреть наиболее распространенные вопросы, с которыми обращаются бухгалтеры в аудиторские службы.

Организация, занимающаяся оптовой торговлей, приобретает товар у импортера — белорусского резидента, для дальнейшей реализации.

Какая страна ввоза в данном случае указывается в ТТН-1

Необходимо ли указывать процент торговой надбавки в ТТН-1 (ТН-2)?

Нужен ли протокол согласования отпускных цен?

Согласно п. 4 Инструкции по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная», утвержденной постановлением Министерства финансов Республики Беларусь от 18.12.2008 № 192 (далее — Инструкция № 192), заполнение реквизитов накладных ТТН-1 и ТН-2 производится последовательно. При этом подлежат обязательному заполнению реквизиты, содержащие сведения об участниках совершаемой хозяйственной операции (грузоотправителе, грузополучателе, заказчике автомобильной перевозки (плательщике)); ее содержании и оценке в натуральных, количественных и денежных показателях; сведения о лицах, ответственных за совершение хозяйственной операции и правильность ее оформления, с указанием их должностей, фамилий, инициалов и личных подписей.

Грузоотправители при отгрузке товаров, ввезенных на территорию Республики Беларусь, в графе 1 накладных ТТН-1 и ТН-2 дополнительно указывают страну, из которой ввезен товар.

Таким образом, Инструкция № 192 предусматривает указывать в накладных ТТН-1 и ТН-2 сведения о стране, из которой ввезен товар.

В соответствии с письмом Министерства финансов Республики Беларусь от 28.10.2009 № 15-21/998 «Разъяснение об указании в накладных ТТН-1 и ТН-2 информации о стране, из которой ввезен товар» вышеуказанное требование п. 4 Инструкции № 192 распространяет свое действие на всех субъектов хозяйствования республики, производящих отгрузку товара, и обусловлено необходимостью использования указанной информации для целей формирования показателей статистической отчетности о стоимости использованных на производственные нужды сырья, материалов, покупных изделий либо реализованных товаров, изготовленных за пределами Республики Беларусь (импортных), независимо от места их приобретения.

На основании изложенного по ввезенным на территорию Республики Беларусь (импортным) товарам в графе 1 накладных ТТН-1 и ТН-2 указывается страна, с резидентом которой осуществлена внешнеторговая операция. При отсутствии указанной информации допускается указание наименования страны происхождения (производства) товара либо страны, из которой непосредственно ввезен (отгружен) товар.

Поскольку информация о стране ввоза используется для целей формирования показателей статистической отчетности, следует помнить, что ст. 23.18 Кодекса Республики Беларусь об административных правонарушениях предусмотрена административная ответственность за представление искаженных данных государственной статистической отчетности.

Что касается указания процента торговой надбавки, то здесь следует использовать графу «Примечание» накладных ТТН-1 и ТН-2, которая и предназначена для указания необходимой организациям информации, связанной с формированием цены (отпускной цены, процента оптовой (торговой) надбавки (скидки), ставки и суммы налога с продаж и иной информации) (п. 16 Инструкции № 192).

Таким образом, информация о торговой надбавке указывается в графе «Примечание» накладных ТТН-1 и ТН-2 в случае необходимости, которая определяется самой организацией в каждом конкретном случае. Например, указывать данную информацию необходимо в случаях, когда законодательством предусмотрены ограничения уровня применяемых оптовых (торговых) надбавок.

Однако согласно разъяснению Министерства финансов, Министерства по налогам и сборам и Министерства экономики Республики Беларусь от 15.05.2009 № 15-9/432/7-3-11/2418-1/12-01-09/2503

«О порядке применения постановления Министерства финансов, Министерства по налогам и сборам, Министерства связи и информации от 13.04.2009 № 48/38/12» необходимую организациям информацию, связанную с формированием и применением цен, рекомендуется отражать в графах 9 и 11 «Примечание» накладных ТН-2 и ТТН-1 следующим образом:

1) при поставке товаров по отпускным ценам согласно прейскуранту или с предоставлением скидок в зависимости от условий договора в данных графах указывается:

— организациями-изготовителями (импортерами) — номер и дата документа, подтверждающего уровень применяемых цен (прейскурант, протокол согласования цен, договор);

— организациями оптовой торговли — отпускная цена единицы товара организации-изготовителя (импортера) и размер взимаемой оптовой надбавки (при поставке товаров через несколько посреднических звеньев — совокупная оптовая надбавка);

2) при поставке товаров на условиях предоставления оптовой скидки в данных графах указывается:

— организациями-изготовителями (импортерами) — отпускная цена единицы товара организации-изготовителя (импортера) со ссылкой на документ, подтверждающий уровень применяемых цен (прейскурант, протокол согласования цен, договор);

— организациями оптовой торговли (при поставке товаров организациям розничной торговли либо организациям для собственного производства или потребления) — отпускная цена единицы товара организации-изготовителя (импортера), которая должна совпадать с ценой единицы товара, по которой производится отгрузка, без оптовой надбавки.

Чтобы ответить на вопрос, нужен ли протокол согласования отпускных цен, следует руководствоваться ст. 424 Гражданского кодекса Республики Беларусь (далее — ГК), согласно которому по договору купли-продажи одна сторона (продавец) обязуется передать имущество (вещь, товар) в собственность, хозяйственное ведение, оперативное управление (далее для целей настоящего раздела — в собственность, если из существа обязательства и статуса стороны в обязательстве не вытекает иное) другой стороне (покупателю), а покупатель обязуется принять это имущество и уплатить за него определенную денежную сумму (цену).

Покупатель обязан оплатить товар по цене, предусмотренной договором купли-продажи (если иное не предусмотрено законодательством), либо, если она договором не предусмотрена и не может быть определена исходя из его условий, — по цене, определяемой в соответствии с п. 3 ст. 394 ГК, а также совершить за свой счет действия, которые в соответствии с законодательством, договором или обычно предъявляемыми требованиями необходимы для осуществления платежа (ст. 455 ГК).

Таким образом, по общему правилу оформление протокола согласования отпускных цен не является обязательным. Цену можно указывать непосредственно в договоре. Определяя цену в протоколе согласования отпускной цены, в договоре купли-продажи необходимо указать, что протокол является неотъемлемой частью договора.

Организация допустила ошибки в заполнении накладных форм ТТН-1 и ТН-2.

Каким образом вносятся исправления?

Обязательна ли подпись лица, осуществившего исправление, и оттиск печати?

Подпись и печать не обязательны.

Нормами п. 8 ст. 10 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» (далее — Закон) определено, что в первичных учетных документах (за исключением первичных учетных документов, которыми оформляются прием и выдача наличных денежных средств, и первичных учетных документов, составленных в форме электронного документа) допускаются исправления.

Порядок внесения исправлений в первичные учетные документы (за исключением первичных учетных документов, формы которых утверждаются Национальным банком Республики Беларусь) определяется Министерством финансов Республики Беларусь.

В настоящее время такой порядок определен для бланков строгой отчетности п. 4 Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь от 18.12.2008

№ 196 (далее — Инструкция № 196).

Бланки накладных ТТН-1 и ТН-2 являются бланками строгой отчетности (п. 3 Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь от 18.12.2008

№ 196) (далее — Инструкция № 196).

Согласно п. 4 Инструкции № 196 исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание исправления и лицо, его осуществившее. Исправление ошибочных записей осуществляется путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленных текста и суммы таким образом, чтобы можно было прочитать зачеркнутое. Одновременно лицом, осуществившим исправление, производится оговорка «Исправлено» с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего.

Инструкция № 196 не обязывает при исправлении ошибочных записей в накладных ТТН-1 и ТН-2 проставлять подпись лица, осуществившего исправление, и оттиск печати. В то же время это не запрещено, и такие реквизиты могут указываться по усмотрению организации.

Зарегистрирован: 14 окт 2008, 12:17

Сообщения: 51

КОММЕНТАРИЙ К ПОСТАНОВЛЕНИЮ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ ОТ 18.12.2008 № 192 «ОБ УТВЕРЖДЕНИИ ТИПОВЫХ ФОРМ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ТТН-1 «ТОВАРНО-ТРАНСПОРТНАЯ НАКЛАДНАЯ» И ТН-2 «ТОВАРНАЯ НАКЛАДНАЯ» И ИНСТРУКЦИИ ПО ЗАПОЛНЕНИЮ ТИПОВЫХ ФОРМ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ТТН-1 «ТОВАРНО-ТРАНСПОРТНАЯ НАКЛАДНАЯ» И ТН-2 «ТОВАРНАЯ НАКЛАДНАЯ»

С 1 мая 2009 г. будут действовать новые бланки накладных. Порядок их заполнения, установленный Инструкцией по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная», утвержденной постановлением Минфина РБ от 18.12.2008 № 192 (далее - Инструкция), во многом упростил ранее действовавший порядок и разъяснил многие вопросы, которые прежде возникали при заполнении накладных.

Типовые формы первичных учетных документов ТТН-1 и ТН-2 применяются юридическими лицами всех форм собственности и индивидуальными предпринимателями. В то же время Инструкцией определено, что если специфика хозяйственной деятельности требует применения накладных с дополнительными реквизитами, не предусмотренными типовыми формами, то отраслевые министерства и ведомства, осуществляющие методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики, могут на основе типовых форм разработать и утвердить специализированные формы накладных.

Как и раньше, новые бланки накладных являются бланками строгой отчетности, приобретение и уничтожение которых осуществляется в порядке, установленном законодательством.

Обязательному заполнению подлежат реквизиты, содержащие сведения об участниках совершаемой хозяйственной операции: грузоотправителе, грузополучателе, заказчике автомобильной перевозки (плательщике); ее содержании и оценке в натуральных, количественных и денежных показателях; сведения о лицах, ответственных за совершение хозяйственной операции и правильность ее оформления, с указанием их должностей, фамилий, инициалов и личных подписей.

В накладные допускается вносить дополнительную информацию, необходимую организациям. Место указания дополнительной информации определяется организациями самостоятельно, при этом она не должна препятствовать прочтению иных записей.

Товар получает руководитель организации

В случае получения товара непосредственно руководителем юридического лица или индивидуальным предпринимателем в ТТН-1 и ТН-2 указываются данные удостоверения руководителя или свидетельства о государственной регистрации индивидуального предпринимателя и проставляется оттиск печати (штампа) юридического лица или индивидуального предпринимателя. Ранее такое правило отсутствовало.

Изменения в заполнении реквизитов накладной

В новых формах накладных не предусмотрено заполнение следующих реквизитов: «Код ОКЮЛП», «Лицензия», «Вид перевозки», «Цель приобретения продукции (товара)», «Маршрут №», «Гаражный №».

В новые бланки накладной по форме ТТН-1 введена отдельная строка «С товаром переданы документы», ранее аналогичная графа была размещена в разделе «Сведения о грузе».

В строке «Владелец автомобиля» указывается наименование владельца автомобиля. Если автомобиль принадлежит грузоотправителю или грузополучателю, допускается обозначить владельца автомобиля соответственно словом «Грузоотправитель» или «Грузополучатель». Ранее в аналогичной строке в этом случае необходимо было записать «Собственный транспорт».

В строках «Грузоотправитель», «Грузополучатель» теперь следует указывать только наименование согласно учредительным документам и адрес грузоотправителя и грузополучателя. Сведения о расчетном счете и обслуживающем банке в новых накладных не отражаются.

В Инструкции даны указания о заполнении строк «Грузоотправитель» и «Грузополучатель» в случае отгрузки (получения) товара филиалом, представительством или иным обособленным подразделением организации: записываются наименование и адрес подразделения, а также наименование головной организации.

В случае отсутствия договора перевозки, т.е. при осуществлении перевозки автомобилем грузоотправителя или грузополучателя, строка «Заказчик автомобильной перевозки (Плательщик)» не заполняется.

В строку «Переадресовка» при переадресовке товаров необходимо вносить не только подпись, но и сведения о фамилии и инициалах уполномоченного должностного лица заказчика автомобильной перевозки (грузоотправителя), принявшего решение о переадресовке.

В случае перегрузки товара в пути следования на другой автомобиль изменения в ТТН-1 заверяются подписью должностного лица, принявшего решение о перегрузке.

Заполняем «Товарный раздел»

В «Товарном разделе» в отличие от раздела «Сведения о грузе» накладных, которые используются в настоящее время, отсутствуют графы: «Размер оптовой надбавки (наценки), торговой скидки, %», «Вид тары грузового места», «Количество продукции в одном грузовом месте», «Код груза или опасного груза по ООН», «Класс груза».

В гр.1 «Товарного раздела» новых накладных в отличие от гр.1 раздела «Сведения о грузе» накладных, используемых в настоящее время, записывается только наименование товара. Таким образом, отпадает необходимость указывать данные о сорте, размере, артикуле товара, номере по прейскуранту или дате и номере протокола согласования цены, стране, откуда ввезен товар, наименовании предприятия-изготовителя Республики Беларусь, количестве и номерах контейнеров.

Информация по ценам

Изменения, внесенные в накладные по информации по ценам, можно отнести к отрицательным моментам.

Так, в новых формах накладных в гр.4 указывается цена, сформированная в соответствии с законодательством, по которой производится отгрузка, а не цена единицы продукции изготовителя (импортера) (отпускная, розничная), как требуется при заполнении накладных, используемых в настоящее время. Инструкцией установлено, что при перемещении товаров для собственных нужд (внутреннем перемещении) указывается учетная цена.

В новых накладных отсутствует отдельная графа для указания размера оптовой надбавки (наценки), торговой скидки. Теперь эти данные отражаются в гр.11 «Примечание», которая предназначена для указания необходимой организациям информации, связанной с формированием цены (ставки и суммы налога с продаж, процента торговой надбавки и иной информации).

С введением новых форм накладных отслеживать соблюдение норм законодательства, регулирующего ценообразование торговыми организациями, станет сложнее, так как ограничения по применению оптовых и торговых надбавок установлены к отпускной цене импортера и производителя, а эти данные в накладной не предусмотрены. Проблематично будет заполнить накладную и при реализации товаров по фиксированным розничным ценам, а также в случае применения оптовой скидки, так как не предусмотрены соответствующая графа и обязательность указания предоставляемой скидки.

В Инструкции установлен порядок оформления ТТН-1 при перевозке составных элементов (отдельных частей) товара (единого объекта учета). Так, при перевозке составных элементов (отдельных частей) товара (единого объекта учета) гр.4-8 «Товарного раздела» накладной ТТН-1 грузоотправителем не заполняются. При отгрузке последнего элемента (части) товара грузоотправитель должен оформить накладную ТТН-1 с заполнением всех предусмотренных реквизитов.

Денежные показатели в накладных ТТН-1 и ТН-2 заполняются в белорусских рублях. В случае осуществления расчетов за поставляемые товары в иностранной валюте в установленном законодательством РБ порядке заполнение денежных реквизитов в накладных ТТН-1 и ТН-2 может производиться в иностранной валюте, при этом слово «руб.» зачеркивается и указывается сокращенное наименование иностранной валюты.

В Инструкции оговариваются особенности оформления некоторых граф ТН-2, если товар доставляется грузополучателю посредством почтовой связи или иного вида доставки.

Исправление ошибок

Исправление ошибочных записей во всех экземплярах ТТН-1 и ТН-2 производится организацией, непосредственно допустившей ошибку, в соответствии с Инструкцией о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Минфина РБ от 18.12.2008 № 196.

Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание исправления и лицо, его осуществившее. Исправляются ошибочные записи путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленных текста и суммы таким образом, чтобы можно было прочитать зачеркнутое. Одновременно лицом, осуществившим исправление, производится оговорка «Исправлено» с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего.

По информации, полученной от специалистов Министерства финансов РБ, рассматривается вопрос о возможности использования старых бланков накладных.

ИНСТРУКЦИЯ

по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная»

ГЛАВА 1

ОБЩИЕ ПОЛОЖЕНИЯ

1. Инструкция по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная» (далее – Инструкция) определяет порядок заполнения типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» (далее – накладная ТТН-1) и ТН-2 «Товарная накладная» (далее – накладная ТН-2).

Если специфика хозяйственной деятельности требует применения накладных ТТН-1 и ТН-2 с дополнительными реквизитами, не предусмотренными типовыми формами, то республиканские органы государственного управления, подчиненные Совету Министров Республики Беларусь и осуществляющие методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики, могут на основе типовых форм разработать и утвердить специализированные формы.

2. Накладные ТТН-1 и ТН-2 применяются юридическими лицами всех форм собственности и индивидуальными предпринимателями (далее – организации) и являются основанием для списания товарно-материальных ценностей (далее – товары) у грузоотправителя и оприходования их у грузополучателя, а также для складского, оперативного и бухгалтерского учета. Товары, поступающие из-за пределов Республики Беларусь, принимаются на учет на основании документов, выписанных грузоотправителем.

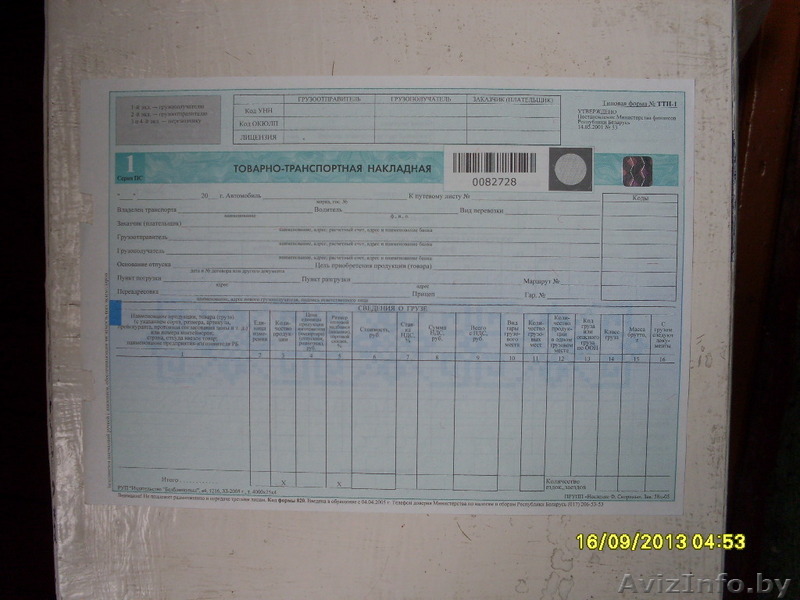

Накладная ТТН-1 предназначена для учета движения товаров при их перемещении с участием транспортных средств (далее – автомобиль), расчетов за их перевозки и учета выполненной транспортной работы в порядке, установленном Законом Республики Беларусь от 14 августа 2007 года «Об автомобильном транспорте и автомобильных перевозках» (Национальный реестр правовых актов Республики Беларусь, 2007 г. № 199, 2/1375).

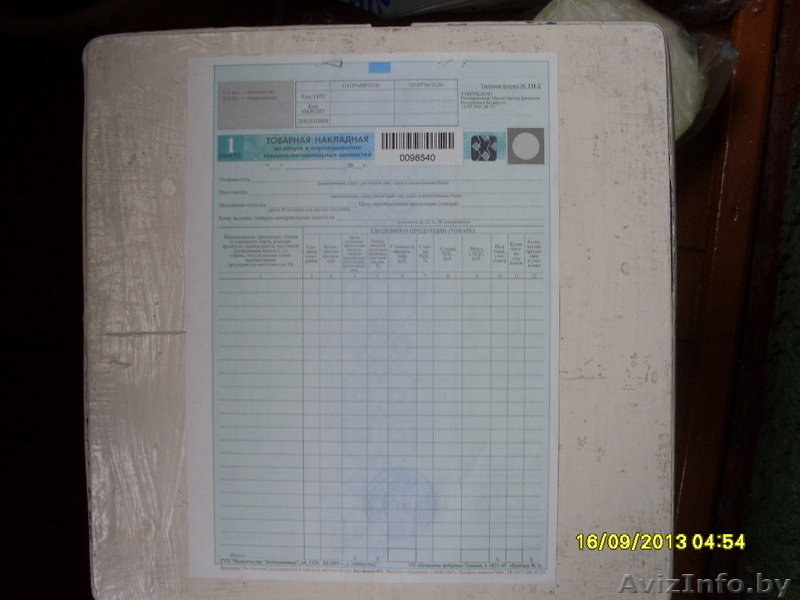

Накладная ТН-2 используется для отпуска и приемки товаров, если их перемещение осуществляется без участия автомобиля (почтой или нарочным).

При перемещении товаров для собственных нужд (внутреннем перемещении) наряду с накладными ТТН-1 и ТН-2 могут использоваться первичные учетные документы, составленные по формам, утвержденным республиканскими органами государственного управления, подчиненными Совету Министров Республики Беларусь и осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики, в соответствии с законодательством.

3. Бланки накладных ТТН-1 и ТН-2 являются бланками строгой отчетности, приобретение и уничтожение которых осуществляются в порядке, установленном Инструкцией о порядке разработки, производства, учета, хранения, реализации и уничтожения бланков первичных учетных документов, регистрируемых в государственном реестре бланков строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь, Министерства по налогам и сборам Республики Беларусь и Министерства связи и информатизации Республики Беларусь от 16 апреля 2002 г. № 61/47/7 (Национальный реестр правовых актов Республики Беларусь, 2002 г. № 55, 8/8082).

4. Заполнение реквизитов накладных ТТН-1 и ТН-2 производится последовательно. При этом подлежат обязательному заполнению реквизиты, содержащие сведения об участниках совершаемой хозяйственной операции (грузоотправителе, грузополучателе, заказчике автомобильной перевозки (плательщике)); ее содержании и оценке в натуральных, количественных и денежных показателях; сведения о лицах, ответственных за совершение хозяйственной операции и правильность ее оформления, с указанием их должностей, фамилий, инициалов и личных подписей.

5. Наименование организации (полное или сокращенное) в накладных ТТН-1 и ТН-2 указывается согласно учредительным документам.

6. Денежные показатели в накладных ТТН-1 и ТН-2 заполняются в белорусских рублях. В случае осуществления расчетов за поставляемые товары в иностранной валюте в установленном законодательством Республики Беларусь порядке заполнение денежных реквизитов в накладных ТТН-1 и ТН-2 может производиться в иностранной валюте, при этом слово «руб.» зачеркивается и указывается сокращенное наименование иностранной валюты.

7. Для выписки накладных ТТН-1 и ТН-2 с применением персонального компьютера используются бланки строгой отчетности с указанными на них при изготовлении серией и номером. Все остальные реквизиты распечатываются при условии их соответствия реквизитам типового бланка. Наряду с реквизитами, заполненными с применением персонального компьютера, могут быть реквизиты, заполненные вручную.

8. При большом перечне отпускаемых товаров, который не представляется возможным поместить на стандартном бланке, на бланке накладной ТТН-1 и ТН-2 заполняется итоговая часть, а перечень отправляемых товаров с информацией по всем графам раздела I «Товарный раздел» прилагается к накладной с указанием в перечне ее серии и номера.

9. В накладные ТТН-1 и ТН-2 и в приложения к ним допускается вносить дополнительную информацию, необходимую организациям. Место указания дополнительной информации определяется организациями самостоятельно, при этом она не должна препятствовать прочтению иных записей.

10. Исправление ошибочных записей во всех экземплярах накладных ТТН-1 и ТН-2 производится организацией, непосредственно допустившей ошибку, в соответствии с Инструкцией о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. № 196 (Национальный реестр правовых актов Республики Беларусь, 2009 г. № 30, 8/20285).

ГЛАВА 2

ЗАПОЛНЕНИЕ НАКЛАДНОЙ ТТН-1

11. Заполнение накладной ТТН-1 производится с учетом Правил автомобильных перевозок грузов, утвержденных постановлением Совета Министров Республики Беларусь от 30 июня 2008 г. № 970 (Национальный реестр правовых актов Республики Беларусь, 2008 г. № 173, 5/27990) (далее – Правила автомобильных перевозок грузов).

12. Накладная ТТН-1 оформляется грузоотправителем в четырех экземплярах:

первый, третий и четвертый экземпляры передаются водителю, экспедитору либо другому лицу, принявшему товар к перевозке (далее – водитель), при этом первый экземпляр предназначен грузополучателю и является основанием для оприходования товара;

второй экземпляр остается у грузоотправителя и является основанием для списания товара с учета;

третий и четвертый экземпляры предназначены перевозчику, при этом третий является основанием для расчетов за оказанные транспортные услуги, а четвертый является основанием для учета транспортной работы.

13. По грузам нетоварного характера, по которым не ведется складской учет товаров, но организован учет путем замера, взвешивания, геодезического замера, накладная ТТН-1 выписывается в трех экземплярах:

первый и третий экземпляры передаются водителю, при этом первый является основанием для учета транспортной работы, а третий является основанием для расчетов за оказанные транспортные услуги;

второй экземпляр остается у грузоотправителя и является основанием для учета выполненных объемов перевозок. При перевозке грузов нетоварного характера графы 2–9 накладной ТТН-1 не заполняются. При перевозке грузов по талонам и оформлении нескольких ездок (заездов) с грузом одной накладной ТТН-1 в строке «Количество ездок (заездов)» указывается общее количество выполненных ездок.

14. При перевозке составных элементов (отдельных частей) товара (единого объекта учета) графы 4–8 раздела I «Товарный раздел» накладной ТТН-1 грузоотправителем не заполняются. При отгрузке последнего элемента (части) товара грузоотправителем оформляется накладная ТТН-1 с заполнением всех предусмотренных реквизитов.

15. Если на одном автомобиле одновременно перевозится несколько партий товаров в адрес нескольких грузополучателей, накладная ТТН-1 выписывается каждому грузополучателю в отдельности.

16. Накладная ТТН-1 заполняется в следующем порядке:

в строке «УНП» указывается учетный номер плательщика грузоотправителя, грузополучателя, заказчика автомобильной перевозки (плательщика);

указывается дата выписки накладной ТТН-1;

в строках «Автомобиль» и «Прицеп» указываются марки и государственные номера прибывшего под погрузку автомобиля и прицепа соответственно;

в строке «К путевому листу №» указывается номер путевого листа, к которому прикладывается накладная ТТН-1;

в строке «Владелец автомобиля» указывается наименование владельца автомобиля. Если автомобиль принадлежит грузоотправителю или грузополучателю, допускается обозначить владельца автомобиля соответственно словом «Грузоотправитель» или «Грузополучатель»;

в строке «Водитель» указываются фамилия и инициалы водителя;

в строке «Заказчик автомобильной перевозки (плательщик)» указываются наименование и адрес организации, производящей оплату транспортной работы. Указанная строка не заполняется при отсутствии договора перевозки (при осуществлении перевозки автомобилем грузоотправителя или грузополучателя);

в строках «Грузоотправитель», «Грузополучатель» указываются соответственно наименование и адрес грузоотправителя и грузополучателя. При отгрузке (получении) товара филиалом, представительством или иным обособленным подразделением (далее –подразделение) организации в строках «Грузоотправитель», «Грузополучатель» указываются наименование и адрес подразделения, а также наименование головной организации;

в строке «Основание отпуска» указываются дата и номер документа, являющегося основанием для отгрузки товара (договора, контракта, приказа, распоряжения, заявки или другого документа);

в строках «Пункт погрузки» и «Пункт разгрузки» указывается адрес (месторасположение) пункта погрузки и разгрузки соответственно.

При переадресовке товаров, производимой в случаях, предусмотренных Правилами автомобильных перевозок грузов, в строку «Переадресовка» вносятся сведения о наименовании и адресе нового грузополучателя, фамилии и инициалах уполномоченного должностного лица заказчика автомобильной перевозки (грузоотправителя), принявшего решение о переадресовке.

В случае перегрузки товара в пути следования на другой автомобиль в строки «Владелец автомобиля», «Водитель», «Автомобиль», «Прицеп» вносятся изменения путем зачеркивания с указанием новых данных, которые заверяются подписью должностного лица, принявшего решение о перегрузке.

Заполнение раздела I «Товарный раздел» осуществляется построчно в разрезе наименований товара:

в графе 4 указывается цена единицы товара, сформированная в соответствии с законодательством, по которой производится отгрузка. При перемещении товаров для собственных нужд (внутреннем перемещении) указывается учетная цена;

в графах 6–8 указываются данные о ставке, сумме налога на добавленную стоимость, стоимости товара с учетом налога на добавленную стоимость;

графы 9, 10 предназначены для указания сведений о количестве грузовых мест, массе груза;

графа 11 «Примечание» предназначена для указания необходимой организациям информации, связанной с формированием цены (ставки и суммы налога с продаж, процента торговой надбавки и иной информации);

в строке «Всего сумма НДС» записывается прописью общая сумма налога на добавленную стоимость, которая должна соответствовать итоговой сумме по графе 7;

в строке «Всего стоимость с НДС» записывается прописью общая стоимость товаров с учетом налогов, которая должна соответствовать итоговой сумме по графе 8;

в строке «Всего количество грузовых мест» записывается прописью общее количество грузовых мест, которое должно соответствовать итоговому количеству по графе 9;

в строке «Всего масса груза» записывается прописью общая масса груза, которая должна соответствовать итоговой массе по графе 10;

в строке «Отпуск разрешил» указываются должность, фамилия, инициалы и подпись лица, ответственного за отгрузку товара;

в строке «Сдал грузоотправитель» указываются должность, фамилия и инициалы материально ответственного лица, отгрузившего товар, его подпись, а также оттиск штампа (печати) грузоотправителя;

в строке «Товар к перевозке принял» указываются должность, фамилия, инициалы и подпись водителя;

в строках «по доверенности» и «выданной» указываются дата и номер доверенности, наименование организации, выдавшей доверенность. При получении товара непосредственно руководителем юридического лица или индивидуальным предпринимателем в накладной ТТН-1 указываются данные удостоверения руководителя или свидетельства о государственной регистрации индивидуального предпринимателя и проставляется оттиск печати (штампа) юридического лица или индивидуального предпринимателя;

в строке «Принял грузополучатель» указываются должность, фамилия и инициалы материально ответственного лица, принявшего товар, его подпись, а также оттиск штампа (печати) грузополучателя.

17. Заполнение разделов II «Погрузочно-разгрузочные операции» и III «Прочие сведения» осуществляется с учетом Правил автомобильных перевозок грузов, при этом:

строки «Погрузка», «Разгрузка» заполняются соответственно грузоотправителем, грузополучателем;

в графе 12 «Исполнитель» указывается наименование организации, выполняющей погрузочно-разгрузочные операции.

Если исполнителем погрузочно-разгрузочных операций является грузоотправитель или грузополучатель, допускается обозначить исполнителя соответственно словом «Грузоотправитель» или «Грузополучатель»;

в графе 13 «Способ» указывается способ погрузки (ручной, механизированный, наливом, из бункера и т.д.);

в графах 15, 16 указывается время прибытия автомобиля под погрузку и убытия после ее окончания в часах и минутах;

в графе 17 указывается время простоя под погрузкой;

в графах 18, 19 «Дополнительные операции» указываются выполненные при погрузке груза дополнительные операции (взвешивание, анализ, пересчет и т.д.) с указанием времени на их выполнение;

в графах 21–25 указывается расстояние перевозки груза с разбивкой по группам дорог;

в графе 26 указывается код экспедирования груза или проставляется процент доплаты за экспедирование;

в графе 27 указываются коды оказанных транспортных услуг или суммы, причитающиеся с заказчика автомобильной перевозки (плательщика);

в графах 28, 29 указываются поправочные коэффициенты к заработной плате водителя (для изменения расценок водителю в соответствии с условиями перевозок) и к основному договорному тарифу (для изменения основного договорного тарифа в случаях, предусмотренных договором на перевозку грузов).

18. В строке «Транспортные услуги» перечисляются дополнительные услуги, связанные с транспортировкой товара (упаковка, увязка, укрытие брезентом и другие).

19. В строке «Отметки о составленных актах» указываются номера актов, даты их составления и о чем они составлены (о недостаче мест, о нарушении пломбы и другие акты).

20. В графах 32–42 и строке «Таксировка» производится расчет стоимости оказанных транспортных услуг и заработной платы водителю.

21. В строке «С товаром переданы документы» указываются наименования и номера документов, непосредственно следующих с товаром.

ГЛАВА 3

ЗАПОЛНЕНИЕ НАКЛАДНОЙ ТН-2

22. Накладная ТН-2 оформляется грузоотправителем в двух экземплярах:

первый экземпляр передается лицу, принявшему товар к доставке, и является основанием для оприходования товара у грузополучателя;

второй экземпляр остается у грузоотправителя и является основанием для списания товара с учета.

23. Заполнение строк «УНП», «Грузоотправитель», «Грузополучатель», «Основание отпуска», «Всего сумма НДС», «Всего стоимость с НДС», «Отпуск разрешил», «Сдал грузоотправитель», «по доверенности», «выданной», «Принял грузополучатель», «С товаром переданы документы» и граф 1–9 раздела I «Товарный раздел» производится в порядке, установленном главой 2 настоящей Инструкции.

В строке «Товар к доставке принял» указываются должность, фамилия, инициалы, подпись лица, принявшего товар к доставке.

Если товар доставляется грузополучателю посредством почтовой связи или иного вида доставки, в строках «Товар к доставке принял», «по доверенности», «выданной» указываются наименование, дата и номер документа о приеме товара к доставке. Оформленная накладная ТН-2 с приложенным к ней документом о приеме товара к доставке является основанием для списания со складского и бухгалтерского учета товара у грузоотправителя. Способ направления (вручения) первого экземпляра накладной ТН-2 грузополучателю определяется сторонами в договоре.