Рейтинг: 4.2/5.0 (1504 проголосовавших)

Рейтинг: 4.2/5.0 (1504 проголосовавших)Категория: Бланки/Образцы

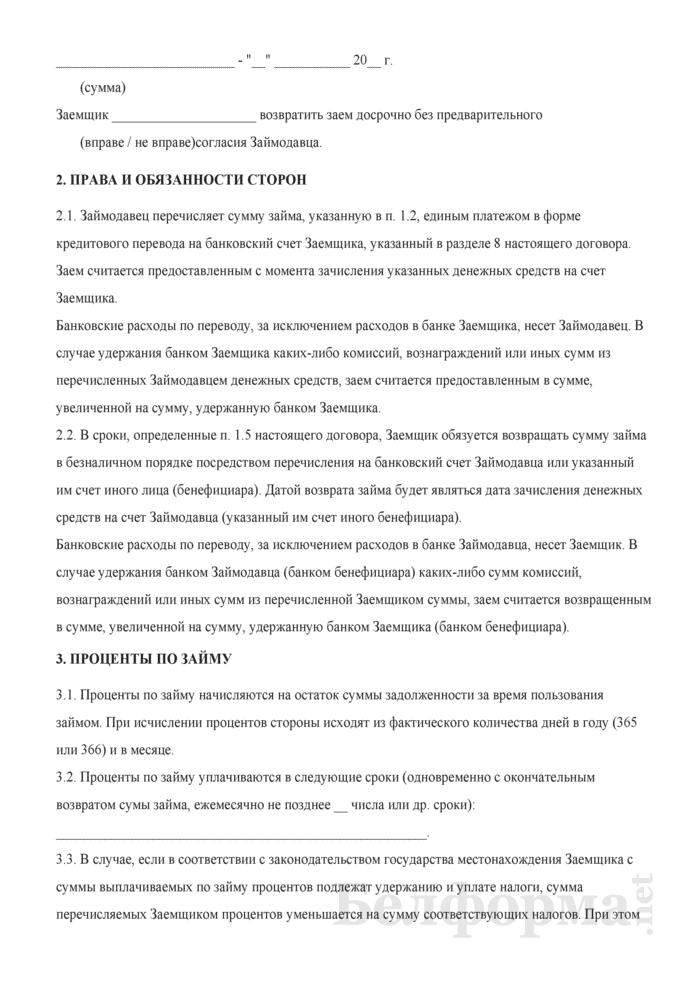

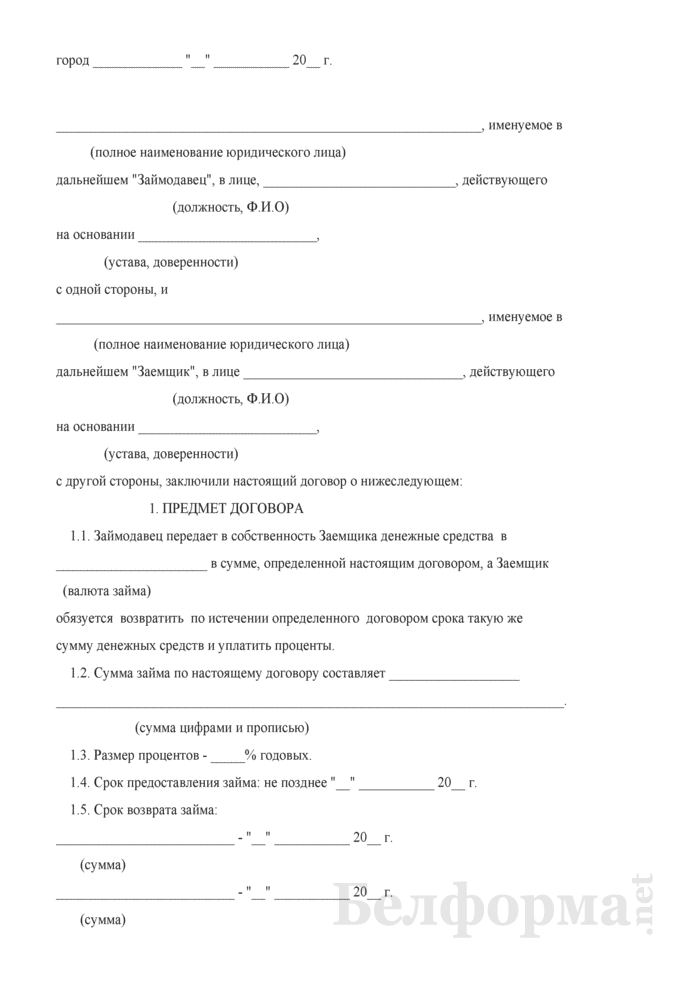

город _____________ "__" ___________ 20__ г.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1. Займодавец перечисляет сумму займа, указанную в п. 1.2, единым платежом в форме кредитового перевода на банковский счет Заемщика, указанный в разделе 8 настоящего договора.

Заем считается предоставленным с момента зачисления указанных денежных средств на счет Заемщика.

Банковские расходы по переводу, за исключением расходов в банке Заемщика, несет Займодавец. В случае удержания банком Заемщика каких-либо комиссий, вознаграждений или иных сумм из перечисленных Займодавцем денежных средств, заем считается предоставленным в сумме, увеличенной на сумму, удержанную банком Заемщика.

2.2. В сроки, определенные п. 1.5 настоящего договора, Заемщик обязуется возвращать сумму займа в безналичном порядке посредством перечисления на банковский счет Займодавца или указанный им счет иного лица (бенефициара). Датой возврата займа будет являться дата зачисления денежных средств на счет Займодавца (указанный им счет иного бенефициара).

Банковские расходы по переводу, за исключением расходов в банке Займодавца, несет Заемщик. В случае удержания банком Займодавца (банком бенефициара) каких-либо сумм комиссий, вознаграждений или иных сумм из перечисленной Заемщиком суммы, заем считается возвращенным в сумме, увеличенной на сумму, удержанную банком Заемщика (банком бенефициара).

3. ПРОЦЕНТЫ ПО ЗАЙМУ3.1. Проценты по займу начисляются на остаток суммы задолженности за время пользования займом. При исчислении процентов стороны исходят из фактического количества дней в году (365 или 366) и в месяце.

3.2. Проценты по займу уплачиваются в следующие сроки (одновременно с окончательным возвратом сумы займа, ежемесячно не позднее __ числа или др. сроки): ______________________________________________________.

3.3. В случае, если в соответствии с законодательством государства местонахождения Заемщика с суммы выплачиваемых по займу процентов подлежат удержанию и уплате налоги, сумма перечисляемых Заемщиком процентов уменьшается на сумму соответствующих налогов. При этом Заемщик должен представить документальное подтверждение уплаты соответствующих налогов.

4. ОТВЕТСТВЕННОСТЬ СТОРОН4.1. В случае невозврата Заемщиком суммы займа в сроки, определенные в п. 1.5 договора, Займодавец вправе взыскать с Заемщика проценты в размере ____% годовых от несвоевременно уплаченной (неуплаченной) суммы займа за период просрочки. Указанные в настоящем пункте проценты взыскиваются сверх процентов, определенных п. 1.3 и разделом 3 договора.

4.2. В случае просрочки уплаты процентов, Займодавец вправе взыскать с Заемщика пеню в размере ____% от просроченной суммы за каждый день просрочки.

4.3. При нарушении Заемщиком срока, установленного для возврата очередной части займа, Займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

4.4. В случае неисполнения или ненадлежащего исполнения сторонами своих обязательств по настоящему договору виновная в этом сторона обязана возместить другой стороне причиненные таким неисполнением убытки.

5. ФОРС-МАЖОР5.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения договора в результате событий чрезвычайного характера. К обстоятельствам непреодолимой силы относятся события, на которые сторона не может оказать влияние и за возникновение которых не несет ответственности (например, наводнения, пожары, и др. природные катаклизмы). К обстоятельствам, освобождающим сторону от ответственности, относятся также забастовки, правительственные постановления или распоряжения государственных органов, которые делают невозможным или существенно затрудняют исполнение сторонами своих обязанностей.

5.2. Сторона, ссылающаяся на такие обстоятельства, обязана в ___-дневный срок в письменной форме информировать другую сторону о наступлении подобных обстоятельств и подтвердить их возникновение официальными документами. Если сторона не направит или несвоевременно направит необходимые извещения, то она обязана возместить другой стороне причиненные этим убытки.

5.3. Если обязательства непреодолимой силы продолжают действовать более шести месяцев, то каждая из сторон имеет право расторгнуть настоящий договор.

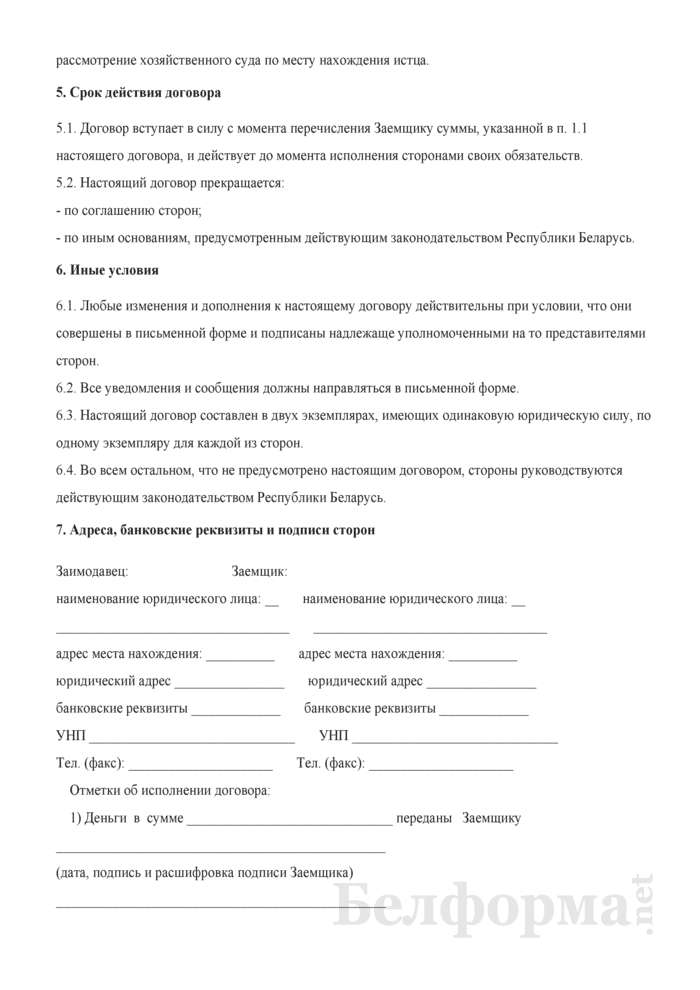

6. АРБИТРАЖ6.1. Все споры, возникающие из настоящего договора или в связи с ним, стороны разрешают путем переговоров. Если в течение 30 дней в результате переговоров сторонам не удается достигнуть соглашения, споры подлежат рассмотрению в Международном арбитражном суде при Белорусской Торгово-промышленной палате составом суда из трех судей в соответствии с регламентом данного суда. Применимым к настоящему договору правом является право Республики Беларусь.

7. ПРОЧИЕ УСЛОВИЯ7.1. Настоящий договор вступает в силу с момента передачи Займодавцем суммы займа, указанной в разделе 1, Заемщику в порядке, определенном разделом 2 договора.

7.2. Любые изменения и дополнения к настоящему договору действительны, при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

7.3. Настоящий договор составлен в двух экземплярах, по одному для каждой из сторон.

8. МЕСТО НАХОЖДЕНИЯ И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Подборка наиболее важных документов по запросу Займ от нерезидента (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Займ от нерезидента"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) 3. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых:

Путеводитель по судебной практике. Заем. В силу пункта 15 раздела 8 Основных положений о регулировании валютных операций на территории СССР, утвержденных письмом Государственного банка СССР от 24.05.1991 N 352, сделки с валютными ценностями между резидентами, а также резидентами и нерезидентами, минуя уполномоченные банки, запрещены.

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по сделкам. Заем денежный. Заимодавец Корреспонденция счетов: Предоставление беспроцентного займа в иностранной валюте физическому лицу - нерезиденту РФ при УСН.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Займ от нерезидентаФорма: Договор целевого займа между нерезидентом и резидентом в иностранной валюте

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Договор займа (между резидентом и нерезидентом в иностранной валюте; возврат суммы займа по частям не допускается)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

<*> Договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора. Условие о предмете договора является существенным условием договора (п. 1 ст. 432 Гражданского кодекса РФ).

Существенными условиями договора являются условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида (абз. 2 п. 1 ст. 432 Гражданского кодекса РФ). Сумма займа является существенным условием договора займа (п. 1 ст. 807 Гражданского кодекса РФ).

1.2. Проценты за пользование Суммой займа не начисляются и не уплачиваются.

2. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ И ВОЗВРАТА СУММЫ ЗАЙМА2.1. Заимодавец передает Заемщику Сумму займа в срок до "__"___________ ____ г. Моментом передачи считается момент перечисления Суммы займа на банковский счет Заемщика.

Вариант: Моментом передачи считается момент выдачи Суммы займа из кассы Заимодавца.

Передача Суммы займа Заемщику может осуществляться по частям.

2.2. Подтверждением перечисления Суммы займа на банковский счет Заемщика является копия платежного поручения с отметкой банка об исполнении, выдаваемого Заимодавцу.

Вариант: Подтверждением передачи Суммы займа является документ о выдаче денежных средств из кассы Заимодавца, подписанный Сторонами.

2.3. Возврат Суммы займа осуществляется в срок до "__"___________ ____ г. Моментом возврата считается момент зачисления Суммы займа на банковский счет Заимодавца.

Вариант: Моментом возврата считается момент внесения Суммы займа в кассу Заимодавца.

2.4. Сумма займа может быть возвращена Заемщиком досрочно.

3. ОТВЕТСТВЕННОСТЬ СТОРОН3.1. В случае несвоевременного возврата Заемщиком Суммы займа в определенный п. 2.3 Договора срок Заимодавец вправе предъявить Заемщику требование об уплате пени в размере _____% от не возвращенной в срок Суммы займа за каждый день просрочки до дня ее фактического возврата Заимодавцу.

3.2. Взыскание пени не освобождает Заемщика от исполнения обязательств в натуре.

4. РАЗРЕШЕНИЕ СПОРОВ4.1. Стороны будут стремиться к разрешению всех возможных споров и разногласий, которые могут возникнуть по Договору или в связи с ним, путем переговоров.

4.2. Споры, не урегулированные путем переговоров, передаются на рассмотрение суда в порядке, установленном действующим законодательством Российской Федерации.

5. ПОРЯДОК ИЗМЕНЕНИЯ И ДОСРОЧНОГО РАСТОРЖЕНИЯ ДОГОВОРА5.1. Любые изменения и дополнения к Договору действительны, если совершены в письменной форме и подписаны надлежаще уполномоченными представителями Сторон. Соответствующие дополнительные соглашения Сторон являются неотъемлемой частью Договора.

5.2. Все уведомления и сообщения в рамках Договора должны направляться Сторонами друг другу в письменной форме.

5.3. Договор может быть расторгнут досрочно по соглашению Сторон либо в ином порядке и по основаниям, предусмотренным действующим законодательством Российской Федерации.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ <**><**> Наряду с условием о предмете договора, а также условиями, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, существенными условиями договора являются все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (абз. 2 п. 1 ст. 432 Гражданского кодекса РФ). Таким образом, стороны вправе определить для себя любое условие в качестве существенного, при несогласованности которого договор не может считаться заключенным.

6.1. Настоящий Договор вступает в силу с момента передачи Заимодавцем Заемщику Суммы займа в соответствии с п. 2.1 Договора.

6.2. Настоящий Договор будет считаться исполненным при полном и надлежащем исполнении Заемщиком своих обязательств по возврату Суммы займа.

6.3. Настоящий Договор составлен в _____ экземплярах, по _____ экземпляра на русском и _______________ языках.

У каждой Стороны Договора находится по одному экземпляру на русском и _______________ языках.

6.4. По всем остальным вопросам, не предусмотренным Договором, Стороны руководствуются действующим законодательством Российской Федерации.

7. АДРЕСА, РЕКВИЗИТЫ И ПОДПИСИ СТОРОНпо состоянию на 25 января 2005 года

Особенности заключения договора займа снерезидентом и исполнения этого договора

Роман Томкович, начальник отдела правового обслуживания Гоперу ОАО"Белинвестбанк"

При заключении договора займа с нерезидентом необходимо, в первую очередь, правильно определить валюту, в которой заем будет предоставляться, поскольку <<<Положением о порядке проведения валютных операций на территории РеспубликиБеларусь, утвержденным постановлением Правления Национального банкаРеспублики Беларусь от 01.08.1996 № 768 (по состоянию на 28.04.2001) >>> установлено, что все расчеты по операциям между резидентами и нерезидентами осуществляются в свободноконвертируемой валюте, расчеты в иных валютах и в белорусских рублях производятся, если это предусмотрено межправительственными соглашениями или соглашениями между Национальными (Центральными) банками сторон, осуществляющих расчеты, а также в иных случаях, установленных законодательством (п. 3.1.).

Соответствующие соглашения заключены с Центральными (Национальными) банками стран СНГ (Азербайджанская Республика, Республика Армения, Республика Грузия, Республика Казахстан, Кыргызская Республика, Республика Молдова, Российская Федерация, Республика Таджикистан, Республика Туркменистан, Республика Узбекистан, Украина) и Балтии (Латвийская Республика, Литовская Республика, Эстонская Республика) [ См.<<< письмо Национального банка Республики Беларусьот 05.03.1998 № 19-07/210 "Об использовании валют в расчетах со странами СНГ иБалтии" (по состоянию на 18.06.1999)>>>. ].

Расчеты в белорусских рублях с субъектами хозяйствования государств, с которыми не заключены вышеуказанные соглашения через корреспондентские счета банков государств, их заключивших, запрещены.

Необходимо также отметить, что согласно <<< п. 2 Правил проведениявалютных операций, связанных с движением капитала, утвержденныхпостановлением Правления Национального банка от 28.04.2001 № 100 (НРПА РБ от23.05.2001, № 8/6138) >>> (далее – Правила № 100) к валютным операциям, связанным с движением капитала, относятся, в частности:

– предоставление нерезидентам кредитов, займов на срок более 180 дней;

– привлечение от нерезидентов кредитов, займов на срок более 180 дней.

Указанные операции проводятся только при наличии разрешения Национального банка.

Займы в денежной форме сроком до 180 дней резиденты могут предоставлять нерезидентам без получения каких-либо разрешений. Если же срок займа превышает вышеуказанный, то для проведения такой операции необходимо получить разрешение Национального банка.

Для получения разрешения на предоставление займа нерезиденту на срок более 180 дней согласно п. 36 Правил № 100 необходимо представить в Национальный банк:

– заявление произвольной формы, подписанное руководителем заявителя, с обоснованием необходимости проведения соответствующей валютной операции, связанной с движением капитала;

– нотариально удостоверенные копии учредительных документов (для юридических лиц), а также нотариально удостоверенную копию документа о регистрации юридического лица или предпринимателя без образования юридического лица (выписка из решения местного органа управления, Министерства юстиции Республики Беларусь и т.д.);

– бухгалтерский баланс по состоянию на последнюю отчетную дату перед датой обращения с заявлением в Национальный банк. Баланс должен быть подписан руководителем (предпринимателем) и главным бухгалтером юридического лица (при наличии), подписи заверяются печатью;

– отчет о прибылях и убытках на последнюю отчетную дату перед датой обращения с заявлением в Национальный банк;

– заключение независимой аудиторской организации о состоянии и содержании годовой бухгалтерской (финансовой) отчетности, аудиторское заключение о достоверности и полноте бухгалтерского баланса (по требованию Национального банка);

– справку налогового органа по месту постановки на учет заявителя в качестве налогоплательщика об отсутствии задолженности по налогам и сборам в бюджет, государственные бюджетные и внебюджетные фонды. Справка налогового органа оформляется в адрес заявителя, и в тексте справки указывается, что она выдана для представления заявителем в Национальный банк. В случае если заявитель имеет задолженность по уплате налогов и сборов, выдача разрешения Национальным банком осуществляется только при наличии согласия налогового органа на выдачу заявителю такого разрешения;

– декларацию или справку налоговых (финансовых) органов об источниках средств, используемых для предоставления займа;

– копию устава нерезидента или выписку из торгового реестра страны местопребывания, или иной документ, подтверждающий юридический статус юридического лица – нерезидента, заверенный (легализованный) в установленном порядке;

– бухгалтерский баланс юридического лица – нерезидента, которому предоставляется заем, за отчетный год с приложением аудиторского заключения о достоверности и полноте баланса (по требованию Национального банка);

– обоснование необходимости предоставления займа;

– договор (проект договора) займа.

Получение и возврат займа

Получение от нерезидента и возврат ему займов (кредитов), срок которых не превышает 180 дней, не требует получения разрешения Национального банка. Если же срок займа (кредита) больше, необходимо зарегистрировать соответствующий заем (кредит) в Национальном банке (указанная регистрация является своеобразной формой разрешения).

Перечень документов, представляемых в Национальный банк для получения разрешения на привлечение займа от нерезидента, достаточно краток, это:

– заявление произвольной формы, подписанное заявителем;

– копия кредитного договора либо договора займа, в том числе копии дополнительных соглашений к нему, с обязательным указанием кредитора (займодавца) (юридического адреса, полного наименования, номеров телефона и факса), а также основных условий кредитного договора (договора займа) (основной суммы, процентной ставки, конечного срока возврата, предполагаемой периодичности погашения).

Необходимо знать, что в том случае, когда кредит предоставлен до 180 дней, но впоследствии срок его действия продлевается, также необходимо зарегистрировать соответствующий кредит (заем) в Национальном банке, представив ему вышеуказанные документы, а также копию дополнительного соглашения о продлении срока кредита (займа).

Исходя из того что резиденты чаще привлекают кредиты (займы), нежели их предоставляют, рассмотрим еще некоторые особенности получения кредитов (займов).

Если резидент привлекает кредит от банка-нерезидента, то независимо от срока, на который привлекается кредит, резидент должен получить лицензию Национального банка на открытие ссудного счета в иностранном банке. Если же кредит привлекается от банка-нерезидента на срок свыше 180 дней, то, помимо получения лицензии, необходимо еще зарегистрировать кредит в Национальном банке в общем порядке, изложенном выше.

Законодательство допускает зачисление на счет поступившего резиденту займа (кредита) и до его регистрации в Национальном банке. При этом получатель займа должен до его регистрации поддерживать на своем счете неснижаемый остаток в размере полученного займа (кредита).

В практической деятельности очень важными являются положения <<< Правилсовершения валютно-обменных операций банками, юридическими лицами ииндивидуальными предпринимателями на внутреннем валютном рынкеРеспублики Беларусь, утвержденных постановлением Правления Национальногобанка Республики Беларусь от 31.01.2002 № 16 (НРПА РБ от 20.02.2002, №8/7801>>> ). Так, в данном нормативном акте содержится детальная регламентация порядка приобретения иностранной валюты для возврата займа, в том числе и в том случае, когда в соответствии с кредитным договором (договором займа) денежныесредства направлялись на оплату обязательств кредитополучателя (заемщика) беззачисления на его счет. В подобном случае в качестве документов, обосновывающих приобретение иностранной валюты, помимо договора в банк представляются банковские и (или) иные документы, подтверждающие оплату обязательств кредитополучателя (заемщика) за счет заемных средств.

Учитывая то, что получение беспроцентного займа от нерезидента может быть расценено государственными органами как иностранная безвозмездная помощь [Мы считаем, что беспроцентный заем не является иностранной безвозмездной помощью. Тем не менее возможность рассмотрения такого займа, как иностранной безвозмездной помощи, следует учитывать, поскольку подобная позиция была отражена в письме Департамента по гуманитарной деятельности при Президенте Республики Беларусь от 21.09.2001 № 03-14-3/4564, адресованном Национальному банку.] (а такая помощь должна регистрироваться в Департаменте по гуманитарной деятельности при Президенте Республики Беларусь), полагаем, что целесообразно включать в договор займа условие о выплате процентов, пусть и небольших. В то же время отметим, что размер процентов должен быть разумным и не может превышать определенного предела. Так, если размер процентов по кредитам (займам) в иностранной валюте превышает 20% годовых, то Национальный банк не зарегистрирует соответствующий заем (кредит). Помимо этого, даже если заем привлекается резидентом от нерезидента сроком до 180 дней, то есть является текущей валютной операцией, в случае если размер процентов превышает вышеуказанный, то в соответствии с <<< Инструкцией попредставлению банками информации о некоторых валютных операциях,утвержденной постановлением Правления Национального банка РеспубликиБеларусь от 18.04.2002 № 75 (НРПА РБ от 30.04.2002, № 8/8063)>>> . банк должен будет сообщить информацию о таком займе в отчетности, представляемой Национальному банку.

Однако следует учитывать, что если заем от нерезидента получен навозмездной основе – по нему предполагается уплата процентов, необходимо такжеуплачивать налог на доходы нерезидента.

В соответствии с п. 1 ст. 10 Закона Республики Беларусь от 22.12.1991 № 1330-XII "О налогах на доходы и прибыль" (по состоянию на 08.01.2002) иностранные юридические лица, не осуществляющие деятельности в Республике Беларусь через постоянное представительство, получающие доход из источников, находящихся на территории Беларуси и являющихся резидентами Республики Беларусь, уплачивают налог на доходы по доходам от долговых обязательств (требований) любого вида. в частности облигаций (за исключением государственных), векселей, займов (вкладов, депозитов, кредитов. пользования временно свободными средствами на счетах в банках Республики Беларусь), – по ставке 10%.

Во исполнение данного Закона Государственным налоговым комитетом Республики Беларусь были утверждены <<< Методические указания по исчислениюналога на доходы и прибыль иностранных юридических лиц от 21.05.1996 г. № 14(по состоянию на 22.05.2001)>>>.

В соответствии с ними налог с доходов иностранных юридических лиц из источников в Республике Беларусь удерживается лицом, выплачивающим доход иностранному юридическому лицу с полной суммы дохода. В случае выплаты дохода не в денежном виде налог уплачивается от денежного эквивалента доходов. Налогудерживается и перечисляется в бюджет не позднее дня, следующего за днемначисления платежа.

Расчет налога на доходы иностранного юридического лица представляется юридическим или физическим лицом в налоговые органы ежемесячно не позднее 20 числа месяца, следующего за месяцем начисления платежа иностранному юридическому лицу.

В случае если в течение месяца иностранному юридическому лицу платежи начисляются неоднократно, то в налоговый орган вместе с расчетом налога на доходы представляется справка, в которой должны быть указаны:

– дата начисления платежа иностранному юридическому лицу;

– сумма платежа (сумма облагаемого дохода);

– сумма налога на доходы, исчисленная по этому платежу.

В связи с вышеизложенным подчеркнем, что согласно п. 1 ст. 762 Гражданского кодекса Республики Беларусь, если стороны прямо не указали, что договор займа является беспроцентным, то займодавец имеет право на получение с заемщика процентов в размере, установленном законодательством. Кроме того, если стороны не оговорили срок уплаты процентов, они должны уплачиваться ежемесячно.

Таким образом, если проценты по договору не должны выплачиваться, необходимо это четко указать в договоре. В том случае, когда предполагается уплата нерезиденту процентов за пользование кредитом, сроки их уплаты также должны быть оговорены. В противном случае согласно законодательству резидент должен выплачивать нерезиденту проценты ежемесячно, а в силу этого у резидента возникает обязательство ежемесячно начислять и уплачивать налог на доходы нерезидента.

Необходимо отметить, что в том случае, когда между Республикой Беларусь и соответствующим государством заключено соглашение об избежании двойного налогообложения, иностранным юридическим лицом может быть получено полное или частичное освобождение от уплаты налогов. Для этого нерезидент должен обратиться в ИМНС с соответствующим заявлением и документально подтвердить факт постоянного пребывания в стране, с которой Беларусь имеет межправительственное соглашение по налоговым вопросам.

Особенности обязательной продажи валюты

При получении от нерезидентов займов (кредитов), а также при их возврате немаловажным является вопрос об обязательной продаже поступающей на счет резидента иностранной валюты и возможных льготах в этой сфере. Так, <<< УказомПрезидента Республики Беларусь от 02.06.1997 № 311 "О совершенствованиипорядка обязательной продажи иностранной валюты" (по состоянию на04.04.2002),>>> а также <<< Инструкцией о порядке обязательной продажи средств виностранной валюте белорусскими юридическими лицами и индивидуальнымипредпринимателями, утвержденной постановлением Правления Национальногобанка Республики Беларусь от 30.12.1999 № 29.10 (по состоянию на 25.10.2000)>>> установлено, что не подлежат обязательной продаже свободно конвертируемая валюта и российские рубли:

1) поступившие в виде привлеченных средств (кредитов, депозитов, займов,вкладов), в том числе из-за рубежа. В обоснование непроведения обязательной продажи иностранной валюты в банк необходимо представить договор или иные документы, подтверждающие проведение соответствующей сделки;

2) поступившие в качестве возврата основной суммы кредита (займа,депозита). Для того чтобы не проводить обязательную продажу в данном случае, в банк, помимо указанных выше (п. 1), представляется документ, подтверждающий фактическое перечисление денежных средств при предоставлении кредита (займа, депозита);

3) поступившие на счета юридических лиц и индивидуальныхпредпринимателей, имеющих задолженность в иностранной валюте переднерезидентами или банками – резидентами Республики Беларусь по кредитам илизаймам, использованным на приобретение основных производственных фондовдля собственного производства, либо по лизинговым платежам за пользование имуществом основных производственных фондов для собственного производства и перечисленные в течение 5 рабочих дней на специальный счет в целях аккумулирования валютных средств для погашения указанной задолженности (включая проценты). Документами, обосновывающими непроведение в данном случае обязательной продажи, являются договор или иные документы, подтверждающие проведение соответствующей сделки и свидетельствующие о наличии задолженности у юридического лица в иностранной валюте перед нерезидентом либо банком – резидентом Республики Беларусь по кредитам, займам, лизинговым платежам, а также уведомление, в котором юридическое лицо подтверждает использование средств в иностранной валюте соответственно на приобретение основных производственных фондов для собственного производства или за пользование имуществом основных производственных фондов для собственного производства.

Таким образом, необходимо сделать следующие выводы:

– при привлечении резидентом займа как от резидента, так и от нерезидента обязательная продажа иностранной валюты не производится;

– если резидент являлся займодавцем, то при возврате ему суммы займа указанные средства освобождаются от обязательной продажи, а если ему перечислены еще и проценты за пользование займом, то с этой суммы (суммы процентов) производится обязательная продажа;

– использование займа на иные, помимо указанных выше, цели не дает оснований для льготирования валютной выручки в целях аккумулирования ее для возврата займа. Более того, если заем в иностранной валюте получен от резидента (не банка), то даже использование его на вышеуказанные цели не дает оснований для освобождения от обязательной продажи сумм, аккумулируемых для возврата займа.

В заключение отметим, что обязательства по договору займа, как и по любой иной сделке, могут быть прекращены не только посредством надлежащего исполнения, но и предоставлением отступного (передачей взамен исполнения имущества и т.п.), в силу соглашения о новации, зачетом встречных однородных требований и по другим предусмотренным законодательством основаниям. При выборе формы прекращения обязательств следует детально анализировать нормы законодательства о валютном регулировании и внешнеторговой деятельности и в частности сферу применения соответствующих нормативных правовых актов.

Включение иностранцев в заемные отношения сегодня получило большую распространенность, ведь никаких ограничений или разрешений для этого не требуется. Связано это и с расширением внешнеэкономических отношений - в состав участников российских фирм частенько входят иностранные лица, и с немалым потоком мигрантов из других государств.

Передача денежных средств в иностранной валюте между юридическим и/или физическим лицом с обязательством возврата в полном объеме должна оформляться в виде договора займа, желательно – письменного, т.к. в сделку вступает нерезидент и она попадает под особый контроль. Валютными резидентами не считаются те граждане, которые:

При участии вышеперечисленной категории людей стоит выбрать право, которое будет регулировать заключенные между участниками договорённости. Если подобное условие не будет определено и прописано, то применяться будет законодательство той страны, где находится место жительство займодавца.

СтороныЗайм может оформляться между:

Это – типичные условия, стороны могут обсуждать и фиксировать дополнительные требования по своему усмотрению.

Особенности договора займа с неризедентомВключение нерезидента и иностранной валюты обуславливает такие моменты соглашения:

В разделе Вы можете составить и скачать договор займа с нерезидентом в валюте.

Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support Отдел продаж +7 (495) 212-14-84 sales@freshdoc.ru Заказать звонок

Копирование и дальнейшее распространение любых текстов с сайта freshdoc.ru без разрешения авторов или администрации сайта, а также заимствование фрагментов текстов будет рассматриваться как нарушение авторских прав. Помните об ответственности, предусмотренной ст.146, п.3 УК РФ. Смотрите правила.

© 2016 DocLab

Одним из способов расчетов между организациями является зачет взаимных требований (ст.410 ГК РФ). При этом исключений для какого-либо круга лиц, являющимися сторонами сделки зачёта взаимных требований, законодательством не предусмотрено. Из этого следует, что взаимозачёт может быть проведён и с иностранным контрагентом.

Однако следует учитывать, что зачет возможен при одновременном выполнении следующих условий:

- организации, которые намерены провести взаимозачет, должны иметь друг к другу встречные требования;

- встречные требования организаций должны быть однородными;

- срок исполнения встречного однородного требования:

При этом в гражданском законодательстве отсутствует определение однородного требования.

В то же время в п.7 приложения к информационному письму Президиума ВАС РФ от 29.12.2001 №65 сказано, что законодательство не настаивает на том, чтобы предъявляемое к зачету требование вытекало из того же обязательства или из обязательств одного вида. Из этого следует, что однородными можно признать обязательства, которые связаны с исполнением разных договоров, но предполагающих одинаковый способ их погашения.

Таким образом, обязательства признаются однородными, если они предполагают одинаковый способ их погашения и выражены в одной валюте.

Исходя из вышеизложенного, следует, что зачесть взаимные требования можно и по договорам займа, которыми предусмотрены одинаковый способ погашения обязательств, выраженных в одной валюте.

В данном случае следует отметить, что согласно выводу ВАС РФ, приведённому в Определении от 20.06.2013 №ВАС-7873/13 по делу №А46-14632/2011, зачесть встречное однородное требование в счет требования по договору займа можно в любой момент в пределах срока возврата займа, предусмотренного договором. При этом в п.3 Постановления Пленума ВАС РФ от 23.07.2009 №63 указано, что обязательство возвратить денежную сумму, предоставленную по договору займа, возникает с момента предоставления денежных средств заемщику.

Однако в случае получения российской или иностранной валюты от нерезидента по договору займа является валютной операцией (пп.9 п.1 ст.1 Федерального закона от 10.12.2003 №173-ФЗ "О валютном регулировании и валютном контроле" (далее Закон №173-ФЗ)).

Так в ст.19 Закона №173-ФЗ предусмотрено правило репатриации, согласно которому при осуществлении внешнеторговой деятельности резиденты обязаны в сроки, предусмотренные внешнеторговыми договорами (контрактами), обеспечить получение от нерезидентов на свои банковские счета в уполномоченных банках иностранной валюты или валюты РФ, причитающейся в соответствии с условиями указанных договоров (контрактов) за переданные нерезидентам товары, выполненные для них работы, оказанные им услуги, переданные им информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них (пп.1 п.1 ч.1 ст.19 Закона №173-ФЗ).

Однако указанной нормой не предусмотрена обязанность зачисления на счет резидента средств погашения задолженности перед ним по договору займа.

Одновременно следует отметить, что операции по предоставлению займов не являются операциями по реализации товаров, работ, услуг, имущественных прав. Это обусловлено особой правовой природой договора займа, в ходе исполнения которого заимодавцем не осуществляется какая-либо деятельность, а фактически предоставляется имущество (денежные средства). Такой вывод подтверждается судебной практикой (Постановления ФАС МО от 17.07.2009 №КА - А40/6445-09, от 09.12.2010 №КА-А40/15475-10).

Однако не исключено, что налоговые органы могут операцию предоставления займа отнести к услугам.

О том, что операция по предоставлению займа является услугой указано в разъяснениях Минфина России и ФНС России (Письма Минфина России от 22.06.2010 №03-07-07/40, ФНС России от 06.11.2009 №3-1-11/886@).

При этом следует отметить, что из формулировки пп.15 п.3 ст.149 НК РФ, которая существовала ранее до вступления в силу Федерального закона от 25.11.2009 №281-ФЗ "О внесении изменений в части первую и вторую Российской Федерации и отдельные законодательные акты Российской Федерации" также следовало, что предоставление займа является финансовой услугой.

Поэтому налоговые органы, которые являются агентами валютного контроля, в случае проведения зачёта взаимных требований по договорам займа с иностранным контрагентом могут привлечь резидента РФ к административной ответственности в соответствии с ч.4 ст.15.25 КоАП РФ за несоблюдение им правила репатриации, установленного Законом №173-ФЗ.

Так указанной нормой предусмотрено наложение административного штрафа на должностных лиц и юридических лиц в размере одной стопятидесятой ставки рефинансирования ЦБ РФ от суммы денежных средств, зачисленных на счета в уполномоченных банках с нарушением установленного срока, за каждый день просрочки зачисления таких денежных средств и (или) в размере от трех четвертых до одного размера суммы денежных средств, не зачисленных на счета в уполномоченных банках.

Риск быть привлечённым к ответственности за нарушение правила репатриации при проведении взаимозачёта с иностранным контрагентом по договорам займа существует также потому, что в ч.2 ст.19 Закона №173-ФЗ из правила репатриации предусмотрен ряд исключений, в том числе касающихся зачета взаимных требований.

Так, в соответствии с п.4, п.5 ч.2 с.19 Закона №173-ФЗ резиденты вправе не зачислять на свои банковские счета иностранную валюту:

Таким образом, при наличии перечисленных исключений по взаимозачётам все остальные взаимозачеты, которые не поименованы среди исключений, ведут к нарушению правила о репатриации, предусмотренного Законом №173-ФЗ.

Данный вывод подтверждается, например, Постановлением ФАС Северо-Западного округа от 22.09.2011 по делу №А56-31305/2010, где задолженность нерезидента по оплате товара погашалась зачетом обязательств резидента по возврату займа в рамках заключенного с нерезидентом соглашения о займе.

В этом Постановлении судом отмечено, что указанный зачет встречных требований не попадает в исчерпывающий перечень случаев разрешенного проведения зачета встречных требований при осуществлении валютных операций, установленный ч.2 с.19 Закона №173-ФЗ. В результате судом сделал вывод о непринятии резидентом всех зависящих от него мер по соблюдению требований валютного законодательства, направленных на предупреждение правонарушения и получение валютной выручки на расчетный счет, и наличии в действиях резидента состава административного правонарушения, ответственность за которое предусмотрена ч.4 ст.15.25 КоАП РФ.

Таким образом, при проведении зачёта взаимных требований по договорам займа с иностранным контрагентом, следует учитывать, что со стороны контролирующих органов могут возникнуть претензии о нарушении правила репатриации, предусмотренного валютным законодательством, и в этом случае свою позицию придётся отстаивать в суде.

Добавить в закладки