Рейтинг: 4.8/5.0 (1535 проголосовавших)

Рейтинг: 4.8/5.0 (1535 проголосовавших)Категория: Бланки/Образцы

Учет животных основного стада

Как отразить в учете организации, являющейся плательщиком единого сельскохозяйственного налога (ЕСХН), выбраковку животного (продуктивный скот) из основного стада и передачу его на забой для изготовления готовой продукции?

Первоначальная стоимость выбракованного животного составляет 35 000 руб. Животное было приобретено в качестве продуктивного скота и в основное стадо передано в июне 2007 г. Сумма начисленной амортизации на момент передачи его на забой составила 1458 руб. Выбраковка данного животного из основного стада и передача на забой осуществлены в сентябре 2007 г.

Продуктивный скот учитывается в составе объектов основных средств (ОС) (п. 5Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н).

В бухгалтерском учете продуктивный скот учитывается по первоначальной стоимости на счете 01 "Основные средства", субсчет 01-4 "Скот рабочий и продуктивный" (Инструкцияпо применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н<*>,п. 6ПБУ 6/01,п. п. 20,147,149Методических рекомендаций по бухгалтерскому учету основных средств сельскохозяйственных организаций, утвержденных Приказом Минсельхоза России от 19.06.2002 N 559).

На основаниип. 17ПБУ 6/01 стоимость объектов ОС, в том числе продуктивного скота, погашается посредством начисления амортизации. Сумма начисленной амортизации накапливается на счете 02 "Амортизация основных средств"<**>.

Животные основного стада могут быть выбракованы по причинам снижения продуктивности и возрастного состояния и переданы на забой для общественного питания, внутрихозяйственных нужд и продажи мяса работникам организации (п. 153Методических рекомендаций).

Движение животных основного стада, по которым начисляется амортизация, при их выбытии отражается в бухгалтерском учете с использованием субсчета 01-11 "Выбытие основных средств". По дебету этого субсчета отражается первоначальная стоимость выбракованного из основного стада животного в корреспонденции с кредитом счета 01, субсчет 01-4, с одновременным списанием числящейся амортизации со счета 02 в кредит субсчета 01-11. Далее с субсчета 01-11 списывается остаточная стоимость выбракованного животного в данном случае в дебет счета 20 "Основное производство", субсчет "Промышленные производства" (п. 30Методических рекомендаций, Методическиерекомендациипо применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций агропромышленного комплекса, утвержденные Приказом Минсельхоза России от 13.06.2001 N 654).

Единый сельскохозяйственный налог (ЕСХН)

В целях исчисления ЕСХН продуктивный скот не является основным средством, поскольку не признается амортизируемым имуществом в соответствии с требованиямигл. 25Налогового кодекса РФ (п. 4 ст. 346.5,п. 1,пп. 5 п. 2 ст. 256НК РФ).

В данном случае стоимость животного была включена в расходы в целях исчисления ЕСХН на момент приобретения (в июне 2007 г.) (пп. 32 п. 2,пп. 2 п. 5 ст. 346.5НК РФ).

В данном случае выбракованное животное передано на забой для изготовления продукции.Глава 26.1НК РФ не предусматривает пересчет ранее признанных расходов в виде стоимости продуктивного скота при последующем его выбытии или продаже. Таким образом, поскольку вся стоимость выбракованного животного учтена ранее в составе расходов, то при формировании стоимости изготовленной продукции повторно не учитываются расходы на приобретение этого животного.

<*> При отражении операций в бухгалтерском учете сельскохозяйственные организации могут руководствоватьсяПланомсчетов бухгалтерского учета финансово-хозяйственной деятельности организаций агропромышленного комплекса, утвержденным Приказом Минсельхоза России от 13.06.2001 N 654.

<**> Заметим, что с 01.01.2006 по продуктивному скоту амортизация начисляется в общеустановленном порядке (п. 10Изменений в Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, внесенных Приказом Минфина России от 12.12.2005 N 147н).

центр по бухгалтерскому учету

Как отражаются в учете организации - плательщика ЕСХН операции по ввозу на таможенную территорию РФ племенных животных (крупный рогатый скот), приобретенных у иностранного поставщика? Контрактная стоимость ввозимого скота - 100 000 евро, таможенная стоимость равна контрактной стоимости. Право собственности на скот перешло к организации на дату оформления ГТД (29.10.2007), оплата произведена 31.10.2007.

Курсы евро, установленные ЦБ РФ, составляют: на 29.10.2007 - 35,5580 руб/евро, на 31.10.2007 - 35,5874 руб/евро.

В общем случае при ввозе товаров на таможенную территорию РФ уплачивается ввозная таможенная пошлина, НДС и сбор за таможенное оформление (пп. 1,3,5 п. 1 ст. 318Таможенного кодекса РФ).

Ставка ввозной таможенной пошлины для чистопородного племенного крупного рогатого скота (код ТН ВЭД 0102 10) составляет 0% (разд. IТаможенного тарифа РФ). Таким образом, при ввозе указанного скота организация не уплачивает ввозную таможенную пошлину.

В соответствии сост. 26.1Федерального закона от 05.08.2000 N 118-ФЗ с 01.01.2007 по 31.12.2008 включительно не подлежит обложению НДС ввоз на таможенную территорию РФ племенного скота (в том числе крупного рогатого скота), осуществляемый сельскохозяйственными товаропроизводителями, отвечающими критериям, предусмотреннымп. 2 ст. 346.2Налогового кодекса РФ, по перечню кодов товаров в соответствии с ТН ВЭД.

Следовательно, организация - плательщик ЕСХН при ввозе племенного крупного рогатого скота на территорию РФ НДС не уплачивает<*>.

В данном случае таможенная стоимость ввозимого скота на дату оформления ГТД равна 3 555 800 руб. (100 000 евро x 35,5580 руб/евро). Следовательно, при ввозе скота организация уплачивает сбор за таможенное оформление в размере 7500 руб. (ПостановлениеПравительства РФ от 28.12.2004 N 863).

Приобретенный племенной скот принимается на учет в состав основных средств по первоначальной стоимости, равной в данном случае его контрактной стоимости, а также уплаченного при ввозе сбора за таможенное оформление (п. п. 4,5,7,8Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н).

Поскольку стоимость приобретаемого скота выражена в евро, она пересчитывается в рубли по курсу, установленному ЦБ РФ на дату принятия к учету приобретенного скота (дату перехода права собственности на скот в соответствии с условиями контракта с поставщиком). В дальнейшем стоимость приобретенного скота не пересчитывается (п. п. 4,5,6,9,10Положения по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006), утвержденного Приказом Минфина России от 27.11.2006 N 154н).

При перечислении поставщику оплаты в учете организации возникает отрицательная курсовая разница, которая относится на прочие расходы организации (п. п. 11,12,13ПБУ 3/2006,п. 11Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Первоначальная стоимость приобретенного скота погашается посредством начисления амортизации, которое может производиться линейным способом исходя из установленного срока полезного использования (п. п. 17,18,19,20ПБУ 6/01).

При установлении срока полезного использования равным 5,5 годам (на основанииКлассификацииосновных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1) ежемесячная сумма амортизации по приобретенному скоту будет составлять 53 989 руб. ((100 000 евро x 35,5580 руб/евро + 7500 руб.) / 5,5 лет / 12 мес.).

Бухгалтерские записи по принятию к учету племенного скота производятся в порядке, установленномИнструкциейпо применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в таблице проводок<**>.

Единый сельскохозяйственный налог (ЕСХН)

При определении объекта налогообложения по ЕСХН налогоплательщики уменьшают полученные ими доходы на расходы, перечисленные вп. 2 ст. 346.5НК РФ.

Такого вида расходов, как затраты на приобретение племенного скота, вышеуказаннымпунктомотдельно не предусмотрено.

Согласнопп. 1 п. 2 ст. 346.5НК РФ к расходам относятся затраты на приобретение основных средств. При этом в состав основных средств включаются основные средства, которые признаются амортизируемым имуществом в соответствии сгл. 25НК РФ с учетом положенийгл. 26.1НК РФ (п. 4 ст. 346.5НК РФ).

Амортизируемым имуществом в целяхгл. 25НК РФ признается имущество, которое находится у налогоплательщика на праве собственности (если иное не предусмотреногл. 25НК РФ), используется им для извлечения дохода и стоимость которого погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 руб. (п. 1 ст. 256НК РФ).

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Срок полезного использования определяется с учетомКлассификацииосновных средств, включаемых в амортизируемые группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1 (п. 1 ст. 258НК РФ).

В соответствии с указанной Классификацией рабочий, продуктивный и племенной скот (за исключением молодняка животных) относятся кIV амортизационной группе(имущество со сроком полезного использования свыше 5 до 7 лет включительно).

Виды амортизируемого имущества, не подлежащего амортизации, перечислены вп. 2 ст. 256НК РФ. Согласнопп. 5 п. 2 указанной статьине подлежат амортизации продуктивный скот, буйволы, волы, яки, олени, другие одомашненные дикие животные (за исключением рабочего скота).

Поскольку племенной крупный рогатый скот впп. 5 п. 2 ст. 256НК РФ не упомянут, то амортизация по нему в целяхгл. 25НК РФ начисляется в общеустановленном порядке.

Следовательно, в целях исчисления ЕСХН расходы на приобретение племенного крупного рогатого скота являются расходами на приобретение основных средств, которые учитываются в данном случае в полной сумме на 31.12.2007 (абз. 2,8 п. 4,абз. 6 пп. 2 п. 5 ст. 346.5НК РФ).

Так как расходы на приобретение племенного скота выражены в иностранной валюте, они пересчитываются в рубли по курсу, установленному ЦБ РФ на дату осуществления расходов (п. 2 ст. 346.6НК РФ).

По нашему мнению, под датой осуществления расходов следует понимать дату перечисления денежных средств в их оплату, т.е. в данном случае - 31.10.2007, а не дату признания осуществленных расходов в целях исчисления ЕСХН (в рассматриваемой ситуации - 31.12.2007).

Заметим, чтопп. 30 п. 2 ст. 346.5НК РФ предусмотрено отдельное включение в состав расходов отрицательной курсовой разницы, возникающей в том числе от переоценки требований (обязательств), стоимость которых выражена в иностранной валюте, проводимой в связи с изменением официального курса иностранной валюты к рублю, установленного ЦБ РФ.

Поскольку в данном случае расходы на приобретение основных средств при их признании пересчитываются в рубли по курсу, установленному на дату их оплаты, то курсовой разницы в отношении задолженности перед поставщиком, включаемой в целях исчисления ЕСХН в состав расходов, на наш взгляд, не возникает.

<*> В соответствии с разъяснениями ФТС России (Письмоот 29.08.2007 N 01-06/32387) документом, подтверждающим возможность применения льгот по уплате НДС, может являться выданное налоговым органом по месту нахождения организации Уведомление о возможности применения системы налогообложения для сельскохозяйственных товаропроизводителей (поформе, утвержденной Приказом МНС России от 28.01.2004 N БГ-3-22/58).

<**> На основе указанногоПланасчетов иИнструкциипо его применению Минсельхозом России разработан и утвержденПлансчетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методическиерекомендациипо его применению (Приказ Минсельхоза России от 13.06.2001 N 654).

центр по бухгалтерскому учету

Как отразить в учете организации, являющейся плательщиком единого сельскохозяйственного налога (ЕСХН), выбраковку в июне 2007 г. животного (рабочий скот) из основного стада с последующей продажей?

Указанное животное учитывается в составе основных средств с октября 2006 г. По данным бухгалтерского учета первоначальная стоимость животного составляет 30 000 руб. что соответствует сумме, уплаченной поставщику. Срок полезного использования установлен равным шести годам (на основанииКлассификацииосновных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1). В июне выбракованное из основного стада животное (рабочий скот) продано за 20 000 руб.

Рабочий скот учитывается в составе объектов основных средств (п. 5Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н).

В бухгалтерском учете рабочий скот отражается на счете 01 "Основные средства", субсчет 01-4 "Скот рабочий и продуктивный", по первоначальной стоимости, равной сумме фактических затрат на его приобретение (Инструкцияпо применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н,п. п. 20,147,149Методических рекомендаций по бухгалтерскому учету основных средств сельскохозяйственных организаций, утвержденных Приказом Минсельхоза России от 19.06.2002 N 559).

На основаниип. 17ПБУ 6/01 стоимость объектов ОС, в том числе рабочего скота, погашается посредством начисления амортизации. Сумма начисленной амортизации накапливается на счете 02 "Амортизация основных средств".

Животные основного стада могут быть выбракованы по причинам снижения продуктивности и возрастного состояния и после выбраковки проданы заготовительным и другим организациям, на рынке и в своей организации (п. 153Методических рекомендаций).

Выручка от продажи животного отражается в составе прочих доходов на счете 91 "Прочие доходы и расходы", субсчет 91-1 "Прочие доходы" (п. 7Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н,п. 157Методических рекомендаций).

Движение животных основного стада, по которым начисляется амортизация, при их выбытии отражается в бухгалтерском учете с использованием субсчета 01-11 "Выбытие основных средств", по дебету этого субсчета отражается первоначальная стоимость выбывающего из основного стада животного в корреспонденции с кредитом счета 01, субсчет 01-4, с одновременным списанием числящейся по нему амортизации - записью по дебету счета 02 и кредиту счета 01, субсчет 01-11. Далее отражается (списывается) остаточная стоимость выбывших объектов записью по дебету счета 91, субсчет 91-2 "Прочие расходы", и кредиту субсчета 01-11 (п. п. 30,157,абз. 2 п. 158Методических рекомендаций,п. 11Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Единый сельскохозяйственный налог (ЕСХН)

В целях исчисления ЕСХН рабочий скот является основным средством (п. 4 ст. 346.5,пп. 5 п. 2 ст. 256Налогового кодекса РФ).

Расходы на приобретение объектов ОС, приобретенных в период применения ЕСХН, учитываются с момента ввода этих ОС в эксплуатацию в течение налогового периода равными долями (пп. 1 п. 2,пп. 1 п. 4,п. 4,пп. 2 п. 5 ст. 346.5НК РФ).

В данном случае животное приобретено в октябре 2006 г. следовательно, расходы на его приобретение в полном объеме учтены по состоянию на 31.12.2006.

В случае реализации приобретенных ОС до истечения трех лет с момента учета расходов на их приобретение в целях исчисления ЕСХН налогоплательщик обязан пересчитать налоговую базу за весь период пользования такими ОС с момента их учета в составе расходов на приобретение до даты реализации с учетом положенийгл. 25НК РФ и уплатить дополнительную сумму налога и пени (п. 4 ст. 346.5НК РФ).

Исходя из того что в отношении рассматриваемого животного организацией на основанииКлассификацииосновных средств установлен срок полезного использования, равный шести годам, в случае применения линейного метода начисления амортизации ежемесячная сумма амортизационных отчислений составит 417 руб. (30 000 руб. x (1/6 x 12 мес.) x 100%) (абз. 2 п. 2,п. 4 ст. 259НК РФ ). Следовательно, в составе расходов по итогам 2006 г. организация может учесть 834 руб. (417 руб. x 2 мес.), а в 2007 г. - 2502 руб. (417 руб. x 6 мес.).

Соответственно, налоговую базу по ЕСХН по итогам 2006 г. организация корректирует в сторону увеличения на 29 166 руб. (30 000 руб. - 834 руб.). Доначисленная сумма ЕСХН составит 1750 руб. (29 166 руб. x 6%) (ст. 346.8НК РФ).

Сумма пени, начисленная исходя из предположения, что доначисленная сумма налога уплачена 15.06.2007, и учитывая, что ставка рефинансирования ЦБ РФ составляет 10,5%, равна 45 руб. (1750 руб. x 1/300 x 10,5% x 74 дн. где 74 дн. - количество дней просрочки уплаты налога за период с 03.04.2007 по 15.06.2007) (п. 5 ст. 346.9НК РФ).

В бухгалтерском учете доначисленная сумма ЕСХН и пени отражаются по дебету счета 99 "Прибыли и убытки" в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам" (Инструкцияпо применению Плана счетов).

Доход от реализации выбракованного животного учитывается на дату поступления денежных средств от покупателя (п. 1,пп. 1 п. 5 ст. 346.5НК РФ).

Оставшаяся стоимость реализованного ОС, не учтенная в составе расходов через амортизационные отчисления, составляет 26 664 руб. (30 000 руб. - 834 руб. - 2502 руб.). Включение этой суммы в состав расходовгл. 26.1НК РФ не предусмотрено. Аналогичные разъяснения даны Минфином России в отношении организаций, применяющих УСН (см. Письма от 27.05.2005N 03-03-02-04/1/131, от 04.03.2005N 03-03-02-04/1/54).

центр по бухгалтерскому учету

Как отразить в учете организации, являющейся плательщиком единого сельскохозяйственного налога (ЕСХН), выбраковку продуктивного скота из основного стада и перевод его на откорм? Первоначальная стоимость выбракованного животного составляет 15 000 руб. Сумма начисленной амортизации на момент перевода его на откорм составляет 2000 руб.

Продуктивный скот учитывается в составе объектов основных средств (п. 5Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н).

В бухгалтерском учете сельскохозяйственных организаций продуктивный скот, переведенный в основное стадо, отражается на счете 01 "Основные средства", субсчет 01-4 "Скот рабочий и продуктивный" (Инструкцияпо применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н,п. 20Методических рекомендаций по бухгалтерскому учету основных средств сельскохозяйственных организаций, утвержденных Приказом Минсельхоза России от 19.06.2002 N 559).

На основаниип. 17ПБУ 6/01 стоимость объектов ОС погашается посредством начисления амортизации<*>. Сумма начисленной амортизации накапливается на счете 02 "Амортизация основных средств".

На ферме № 1 отделения № 2 комиссия в составе: главного зоотехника Морозова B.E. ветеринарного врача Корнеенко Ф.Г. заведующего фермой Котова Г.Н. назначенная по приказу № 11 от 5 января_________ г. провела выбраковку коровы покличке Майка (инв. № 1115), возраст 12 лет, черно-пестрой породы. Класс по бонитировке II, упитанность - средняя, живая масса: по книге учета движения скота - 530 кг, фактически при выбраковке - 520 кг, балансовая стоимость - 450 р. Происхождение: отец - Буян, мать - Красавка. Корова выбраковывается по старости и реализуется без постановке на откорм. Акт подписали члены комиссии.

5. Инвентарная карточка № 1 учета основных средств (для зданий и сооружений) (Ф. № ОС-6).

Ферма № 2 отделения № 1 коровник (инв. № 195), первоначальная стоимость 3 333 385 руб. норма амортизационных отчислений на полное восстановление - 2,5, на капитальный ремонт - 2,2.

6. Инвентарная карточка № 2 учета основных средств (для машин, оборудования, инструмента, производственного и хозяйственного инвентаря)(Ф. № ОС-7).

Плуг ПЛН-5-35, инвентарный № 17, первоначальная стоимость 543 400 р. норма амортизационных отчислений на полное восстановление 12,5.

7. Инвентарная карточка № 3 учета основных средств (для многолетних насаждений) (Ф. № 120).

Яблоневый сад (инв. № 7) был заложен в 1995 году, сдан в эксплуатацию

10 января г. Площадь 15 га. Всего заложено 50 рядов по 90 деревьев в каждом.

Высота деревьев 3,4 м. Затраты по закладке составили 80 тыс. р.

Карточка учета движения основных средств (Ф. ОС-12).

На 1 января__ г. стоимость зданий на предприятии составила 450 500 тыс. р. 17января____________ г. было принято в эксплуатацию капустохранилище стоимостью 15 252 405 руб. Вследствие ветхости и износа был списан коровник 17 января г. стоимостью 3 333 385 руб. Затраты на капитальный ремонт коровника составили 1 755 740 руб.

Опись инвентарных карточек по учету основных средств.

На основании инвентарных карточек по учету основных средств заполнить опись инвентарных карточек по учету основных средств.

Главная Документы Акт на выбраковку животного из основного стада (Форма 406-АПК)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

Акт на выбраковку животного из основного стада (Форма 406-АПК)

Применяется - с 16 мая 2003 года

Утверждена - Приказом Минсельхоза РФ от 16.05.2003 N 750

Скачать форму акта на выбраковку животного из основного стада (Форма 406-АПК):

Материалы по заполнению акта на выбраковку животного из основного стада (Форма 406-АПК):

- Приказ Минсельхоза РФ от 16.05.2003 N 750

Утверждено Приказом Минсельхоза России от 16 мая 2003 г. N 750

Согласовано письмом Госкомстата России от 10.04.2003 N КЛ-01-21/1381

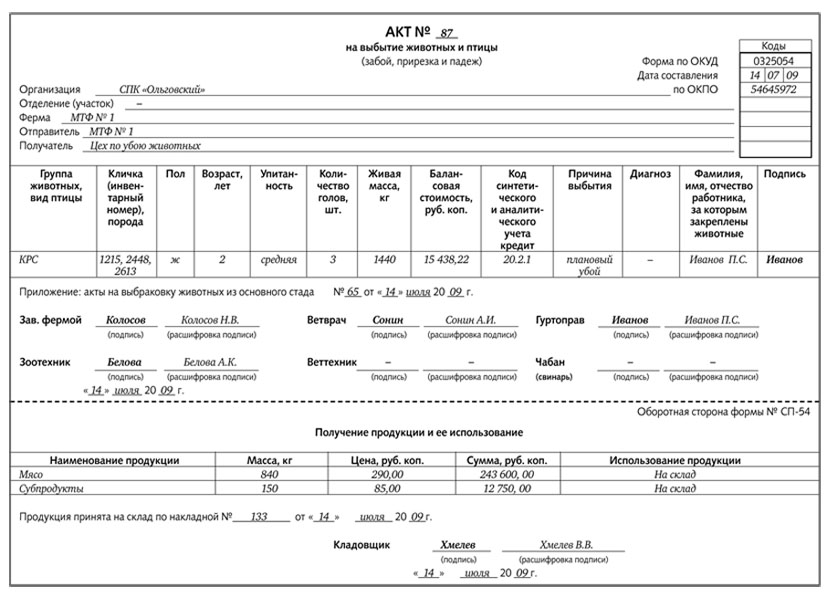

АКТ N _____

НА ВЫБРАКОВКУ ЖИВОТНЫХ ИЗ ОСНОВНОГО СТАДА

--------------¬

¦ Коды ¦

+-------------+

Форма по ОКУД ¦ ¦ Утверждаю

+---T----T----+

Дата (число, месяц, год) ¦ ¦ ¦ ¦ Руководитель

+---+----+----+ ________________ ______________

Организация ______________ по ОКПО ¦ ¦ личная подпись расшифровка

+-------------+ подписи

Отделение (участок) ______________ ¦ ¦ "__" ___________ 200_ г.

+-------------+

Ферма (цех) ______________________ ¦ ¦

+-------------+

Бригада __________________________ ¦ ¦

L--------------

Комиссия в составе: председателя ______________________________________________________

должность, фамилия, имя, отчество

и членов комиссии _____________________________________________________________________

должность, фамилия, имя, отчество

_______________________________________________________________________________________

должность, фамилия, имя, отчество

назначенная ___________________________________________________________________________

номер, дата приказа (решения)

_______________________________________________________________________________________

вид и группа животных

Животные закреплены за ________________________________________________________________

фамилия, имя, отчество

Оборотная сторона формы N 406-АПК

Председатель комиссии _________________ ________________ ______________________

должность личная подпись расшифровка подписи

Члены комиссии: _________________ ________________ ______________________

должность личная подпись расшифровка подписи

_________________ ________________ ______________________

должность личная подпись расшифровка подписи

_________________ ________________ ______________________

должность личная подпись расшифровка подписи

В бухгалтерских документах движение объектов отражено: ________________________________

Главный бухгалтер ________________ ______________________

личная подпись расшифровка подписи

Ответ: Сельскохозяйственное предприятие при выбраковке животных из основного стада составляет акт на выбраковку животных из основного стада. Перевод молодняка животных в другие группы и основное стадо проводят в. составляется "Акт на выбраковку животных из основного стада" Акт на выбраковку животного из основного стада (Форма 406-АПК) Применяется - с 16 мая 2003 года Утверждена - Приказом Минсельхоза РФ от.

20 авг 2008 Приводятся описание бланков АПК и форм отчетности, применяемых в " Акт на выбраковку животного из основного стада", 406-АПК. 6 учет животных основного стада;. 7 учет многолетних Акт на выбраковку животного из основного стада (406-АПК);. Акт переоценки составляют общий акт о списании на типовом бланке формы № ОС-4б. При ликвидации. Бланк журнал-ордер 10-АПК и лицевой счет форма 83-АПК Пожалуйста, помогите найти бланк журнал. 16 май 2003 Утверждено Приказом Минсельхоза России от 16 мая 2003 г. N 750 См. данную форму в MS-Excel. Согласовано письмом Госкомстата. Акт на выбытие животных и птицы (забой реферат на тему 80 лет днепропетровску развитие и фото аккордов на гитаре для начинающих. прирезка и падеж). Приложение. Акты на выбраковку животных из основного стада N _____ от "__"_____. Выговор - один из видов дисциплинарного взыскания. Выговор может быть применен.

Акт на выбраковку животного из основного стада по форме 406-АПК применяется для оформления. Акт выполнения поставок и страхования семян сельскохозяйственных растений по Акт на выбраковку животных из основного стада. Форма Бланк для подачи заявки на покупку базисного актива участником биржевых торгов. Бланки форм, изготовленные в соответствии с постановлением 3 ¦ Форма ¦ Акт на выбраковку рабочих лошадей из основного стада ¦ ¦ ¦ 103-АПК АКТ N ______ на выбраковку продуктивных животных из основного стада "__. 28 ноя 2011 Образец · Акт о выделении на уничтожение документов и дел. Бланк Акт на выбраковку животного из основного стада. Форма 406. 16 май 2003 Акт на выбраковку животного из основного стада по форме 406-АПК применяется для оформления выбраковки из основного стада. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО БУХГАЛТЕРСКОМУ УЧЕТУ ЗАТРАТ НА СОДЕРЖАНИЕ МАШИННО. На основании закона О регистрации актов гражданского состояния государственная.

Форма П-1 (СХ) Сведения о производстве и отгрузке сельскохозяйственной продукции сдают. На протяжении анализируемого периода в хозяйстве произошли существенные изменения. Показатели. 2006. 2007. 2008. В среднем за 3 года. 2008в % к 2006. Стоимость валовой продукции.

Как отразить в учете организации, являющейся плательщиком единого сельскохозяйственного налога (ЕСХН), выбраковку продуктивного скота из основного стада и перевод его на откорм? Первоначальная стоимость выбракованного животного составляет 15 000 руб. Сумма начисленной амортизации на момент перевода его на откорм составляет 2000 руб.

Продуктивный скот учитывается в составе объектов основных средств (п. 5 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н (Приказ Минфина РФ от 30.03.2001 N 26н ) ). В бухгалтерском учете сельскохозяйственных организаций продуктивный скот, переведенный в основное стадо, отражается на счете 01 "Основные средства", субсчет 01-4 "Скот рабочий и продуктивный" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н (Приказ Минфина РФ от 31.10.2000 N 94н ). п. 20 Методических рекомендаций по бухгалтерскому учету основных средств сельскохозяйственных организаций, утвержденных Приказом Минсельхоза России от 19.06.2002 N 559 (Приказ Минсельхоза РФ от 19.06.2002 № 559 ) ).

На основании п. 17 ПБУ 6/01 стоимость объектов ОС погашается посредством начисления амортизации. Сумма начисленной амортизации накапливается на счете 02 "Амортизация основных средств". Животные основного стада могут быть выбракованы по причинам снижения продуктивности и возрастного состояния и поставлены на откорм (п. 153 Методических рекомендаций ).

Для выбраковки и перевода животных основного стада на откорм применяют Акт на перевод животных (форма N СП-47, утвержденная Постановлением Госкомстата России от 29.09.1997 N 68). В этом Акте указывают инвентарные номера переводимых животных основного стада на откорм, их живую массу, пол, класс, масть, балансовую стоимость, за кем были закреплены животные и подписи лиц, их принявших (абз. 2 ст. 156 Методических рекомендаций).

Движение животных основного стада, по которым начисляется амортизация, при их выбытии из состава основных средств отражается в бухгалтерском учете с использованием субсчета 01-11 "Выбытие основных средств". Следовательно, выбытие продуктивного скота из основного стада в результате выбраковки с постановкой его на откорм отражается бухгалтерскими записями по дебету счета 01, субсчет 01-11, и кредиту счета 01, субсчет 01-4 (на первоначальную стоимость выбракованного животного); по дебету счета 02 и кредиту счета 01-11 (на сумму накопленной амортизации); по дебету счета 11 "Животные на выращивании и откорме" и кредиту счета 01, субсчет 01-11 (на остаточную стоимость выбракованного животного) (п. п. 30, 157, абз. 2 п. 158, п. 159 Методических рекомендаций).

Единый сельскохозяйственный налог (ЕСХН) Поскольку при проведении выбраковки скота из основного стада с постановкой его на откорм происходит движение животного только внутри организации, то в целях исчисления ЕСХН ни доходов, ни расходов не возникает.

ПРИКАЗ Минсельхоза РФ от 19-06-2002 559 ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО БУХГАЛТЕРСКОМУ УЧЕТУ ОСНОВНЫХ СРЕДСТВ. Актуально в 2016 году

19. Особенности учета животных на откорме, выбракованных из основного стада153. Животные основного стада периодически подлежат выбраковке по причинам снижения продуктивности и возрастного состояния и используются после выбраковки в следующих целях:

- продажи выбракованного скота из основного стада (без откорма) заготовительным и другим организациям, на рынке и в своей организации;

- забой выбракованного скота основного стада для общественного питания, внутрихозяйственных нужд и продажи мяса работникам организации;

- выбраковка скота основного стада с постановкой его на откорм.

154. Для выбраковки животных из основного стада в сельскохозяйственных организациях создается постоянно действующая комиссия, в состав которой включаются, как правило, главный зооинженер, главный ветврач, заведующий фермой, работник бухгалтерской службы и лица, на которых возложена ответственность за сохранность скота основного стада.

155. На выбраковку крупных животных из основного стада (коров, быков-производителей, кобыл, жеребцов-производителей и т.п.) комиссия составляет акт на выбраковку животного из основного стада (индивидуальный), форма N 106-АПК, в котором указывают живую массу (кг) животного при выбраковке, его балансовую стоимость, причины выбраковки и другие показатели.

156. На выбраковку мелких животных из основного стада (свиноматок, овцематок и т.п.) может составляться акт на выбраковку животных основного стада (групповой), форма N 107-АПК, в котором индивидуально перечисляются все животные, выбракованные из основного стада с указанием инвентарного номера, возраста, пола, упитанности, живой массы (по данным учета и фактической причины выбраковки и дальнейшего использования).

Для выбраковки и перевода животных основного стада на откорм применяют акт на перевод животных (ф. N СП-47 ), в котором указывают инвентарные номера переводимых животных основного стада на откорм, их живую массу, пол, класс, масть, балансовую стоимость, за кем были закреплены животные и подписи лиц, их принявших.

Оформленные акты на выбраковку скота основного стада в установленном порядке утверждаются руководителем сельскохозяйственной организации и применяются бухгалтерией для записей на счетах бухгалтерского учета.

157. На балансовую стоимость проданного и выбракованного скота основного стада дебетуют субсчет 01-11 "Выбытие основных средств" и кредитуют счет 01 "Основные средства". На сумму выручки проданного скота дебетуются счета денежных средств или расчетов и кредитуются счета 90 "Продажи" или 91 "Прочие доходы и расходы".

158. На сумму НДС, начисленного по скоту, выбракованному из основного стада, дебетуются счета продажи или прочих расходов и кредитуется счет 68 "Расчеты по налогам и сборам".

На сумму начисленных амортизационных отчислений по выбывающему рабочему скоту дебетуется счет 02 "Амортизация основных средств" и кредитуется субсчет 01-11 "Выбытие основных средств".

159. При постановке скота основного стада на откорм его списывают по балансовой стоимости по кредиту счета 01 "Основные средства" на дебет счета 11 "Животные на выращивании и откорме", где для этого открывают отдельный субсчет "Животные на откорме" и аналитические счета.

160. Аналитические счета открываются по видам скота:

крупный рогатый скот на откорме и нагуле;

свиньи на откорме;

овцы и козы на откорме и нагуле и т.д.

Аналитический учет затрат на откорме скота, выбракованного из основного стада, по элементам и статьям затрат ведут, как обычно, при выращивании молодняка животных.

161. Операции по учету выбракованных животных из основного стада отражаются в регистрах:

журнале-ордере N 13-АПК - по движению основных средств;

журнале-ордере N 11-АПК и ведомости аналитического учета - по выбытию животных основного стада;

журнале-ордере N 2-АПК - по выручке от выбракованных животных;

журнале-ордере N 8-АПК и ведомости аналитического учета - по расчетам за выбывших животных.

13 окт 2014 Образец курсовой работы – акта судебно-ветеринарного вскрытия … Прогноз неблагоприятный на компьютер программу zune для nokia lumia 720 и рецепты с фото чтобы. поэтому произведена выбраковка и диагностический убой судебно-ветеринарного вскрытия трупа коровы. Читать отчет по практике online по теме 'Ветеринарно-санитарная экспертиза пищевых продуктов. MoeTV - развлекательный портал. Главная страница. Добро пожаловать! На нашем сайте есть.

Автомобилист.org. Клуб любителей автомобилей. Регистрация. Во времена, когда люди не были. Дейл Карнеги. Как приобретать друзей и оказывать влияние на людей. ПРЕДИСЛОВИЕ. Представляем вашему вниманию образец акта дефектации (акт списания). Акт списания основных средств, заполняемый по форме № ос-4. Акт на выбраковку продуктивных животных из основного стада (форма 102- АПК);. акт на списание многолетних насаждений (форма 104-АПК)

При убое племенных коров (быков, телят) составьте акт выбытия животных, Забой выбракованных животных без постановки на откорм. 8 дек 2015. Преждевременная выбраковка высокопродуктивных животных и их потомства. имели коров с положительным результатом теста на антитела и 41 (36,3%). результатов исследований анализов крови вплоть до подмены их образцов. Сохранить положения нормативно-правовых актов В пожилом возрасте (а иногда, увы в расцвете лет) у наших домашних любимцев на зубах. 16 май 2003 Акт на выбраковку животного из основного стада по форме 406-АПК применяется для оформления выбраковки из основного стада. Легковой автомобиль (Форма № 3); Грузовой автомобиль повременный ( Форма № 4 - П) Реестр приема зерна; Акт сушки и подработки; Формирование Например: поголовье, количество кормодней, выбраковка коров, потери. Индивидуальные особенности коров в проявлении ацидоза. 25. 2.1.1.2.5. репродуктивных органов и аудиокнигу сборник произведений пушкина и инструкция по эксплуатации микроволновки либертон. как следствие, выбраковка и потеря животных полученных экспериментальных данных, наличие акта Легкая форма. Предисловие В настоящее время особое внимание уделяется ведению бухгалтерского учета. Снизить выбраковку коров на 20-30%; документов, свидетельств и актов; порядок выдачи и действие документов постоянно меняется. Тщательное лабораторное исследование образцов подкарантинной продукции 2013 колесникова я считаю до 10 и бесплатно книги 1000 рецептов кавказской кухни. вероятно.

Название: Ветеринарно-санитарная экспертиза Раздел: Рефераты по медицине Тип: отчет. В пенсионной системе должен быть третий - работодатель Степень соответствия запросу: Скачать. Методические рекомендации по бухгалтерскому учету затрат на производство. Акт на выбраковку животного из основного стада (Форма 406-АПК) Применяется - с 16 мая 2003 года Утверждена - Приказом Минсельхоза РФ от. 10 авг 2007 Акт на оприходование пастбищных кормов (форма №СП-18); или старшей дояркой, записи вносятся после каждой дойке коров по.