Рейтинг: 4.6/5.0 (1822 проголосовавших)

Рейтинг: 4.6/5.0 (1822 проголосовавших)Категория: Бланки/Образцы

Новый год, 8 марта, 1 мая – для жителей России это не только праздники, но и дополнительные выходные. Именно этим объясняется такая популярность дней, традиционно отмечаемых в календаре красным цветом. Но радуются далеко не все – многим приходится проводить праздники на работе. Имеет ли такая несправедливость под собой законное основание? В некоторых случаях – да.

Понятие выходных и праздничных днейСтатья 111 Трудового Кодекса РФ обязывает работодателей предоставлять своим сотрудникам дни отдыха от рабочих будней. Количество выходных в неделю зависит от режима работы – пятидневная рабочая неделя предполагает наличие двух свободных дней, шестидневная – одного. В любом случае, один выходной должен приходиться на воскресенье, второй же – устанавливается локальными нормативными актами организации, чаще всего это суббота, но может быть и понедельник. Закон рекомендует предоставлять работнику два выходных подряд, однако четкого предписания на этот счет не существует.

Праздничных дней, которые одновременно являлись бы нерабочими, в России не так много. Согласно статье 112 Трудового Кодекса РФ. это Новогодние каникулы, продолжающиеся с 1 по 8 января включительно, 23 февраля и 8 марта, 1 и 9 мая, а также 12 июня и 4 ноября – День России и День народного единства соответственно.

Законность привлечения к работе в выходные и праздникиПо общему правилу, изложенному в статье 113 Трудового Кодекса РФ. работа в выходные и праздничные дни запрещена. Однако исключения все же существуют и предусмотрены они этой же нормой. В первую очередь это касается возникновения непредвиденных обстоятельств, в которых от срочного выполнения определенных действий зависит нормальная работа всей организации или ее структурного подразделения. Привлечение к труду в данном случае допускается исключительно в добровольном порядке и только с письменного согласия работника.

Без такого согласия возможет вывод сотрудников на работу в выходной или праздничный день только в трех ситуациях:

Но даже при наличии одного из перечисленных условий отказаться от работы в выходной имеют полное право сотрудники, имеющие инвалидность и матери малолетних детей, не достигших трехлетнего возраста.

Оплата работы в выходные и праздничные дниСтатья 153 Трудового Кодекса РФ наделяет работодателя правом самостоятельно устанавливать размер заработной платы своим сотрудникам за работу, выполняемую ими в выходные или праздничные дни. Но при этом действует жесткое правило: оплата должна быть как минимум вдвое выше установленной штатным расписанием за обычную рабочую смену.

Таким образом, отработавшие в свой законный выходной сдельщики могут рассчитывать на получение двойной сдельной расценки, сотрудники с почасовой оплатой труда – на удвоенную тарифную ставку, а тем, для кого установлен фиксированный оклад, полагается вознаграждение в виде одинарной его части за день работы в дополнение к зарплате.

Альтернативой повышенного денежного довольствия за работу в выходной может быть предоставление другого дня для отдыха. Правда в этом случае оплата будет обычной, то есть одинарной, а день отдыха и вовсе оплате не подлежит.

Все перечисленные нормы Трудового Кодекса РФ не распространяются на творческих работников, то есть сотрудников СМИ, кинематографа, театра, цирка и представителей прочих профессий, входящих в соответствующий Перечень, утвержденный Постановлением Правительства России № 252 от 28.04.2007 года. Работа в выходные дни, праздники, а также оплата за нее в отношении данной категории трудящихся регулируются на основании локальных нормативных актов организации, трудовых и коллективных договоров.

Мне пришлось с нуля создавать положения и должностные аннотации и мне очень посодействовали эталоны документов. Ответы на вопросы приказ о работе в выходные.  Могу ли я принимать на работу заденекким числом?

Могу ли я принимать на работу заденекким числом?

В январе 2010 года в связи с производственной необходимостью сотруденеккик будет привлечен к работе в празденеккичный денек года. но тут будут налоговые последствия при расчете налога на прибыль можно будет отнести на расходы по оплате труда только ту часть доплаты, которая предусмотрена законодательством. То есть дополнительного письменного согласия не требуется и необходимости в издании приказа о вербовании к работе в празденеккичный денек тоже нет, поэтому как этот денек рабочий по графику. Работа в выходной либо нерабочий празденеккичный денек отражается в форме n т-12, утвержденной постановлением госкомстата рф от 05.

Работа в выходной день оформляем правильно кадровыйНа предприятии установлена пятидневная рабочая неделя с восьмичасовым рабочим денекком. Все документы делаются без 1с в ней только начисление оплаты а приказа указываем в комменты так у нас в принципе также делается.  Приказ о вербовании к работе в выходной денек эталон.

Приказ о вербовании к работе в выходной денек эталон.

потому, если сотруденеккик не известил об этом управляющего, его могут уволить за прогул на основании подпт а пт 6 статьи 81 трудового кодекса. Благодаря им я поправил все ошибки в кадровой документации! 113 тк рф работа в выходные и торжественные денекки воспрещается.

потому, если сотруденеккик не известил об этом управляющего, его могут уволить за прогул на основании подпт а пт 6 статьи 81 трудового кодекса. Благодаря им я поправил все ошибки в кадровой документации! 113 тк рф работа в выходные и торжественные денекки воспрещается.

Как оформить предоставление денекка отдыха за работу в выходные и торжественные денекки, и как. Доплата за работу в выходные и торжественные денекки.  Согласно части 1 статьи 21 трудового кодекса работник имеет право на отдых.

Согласно части 1 статьи 21 трудового кодекса работник имеет право на отдых.

Приказ о привлечении работников к работе в выходные. Поскольку в коллективном уговоре конкретный размер вознаграждения за работу в дни отдыха не предусмотрен, она должна быть заплачена по двойным стоимостям.

Нерабочих праздничных дней двенадцать, они перечислены в части 1 статьи 112 трудового кодекса. В январе 2010 года в альянсы с производственной целесообразностью служащий будет привлечен к работе в торжественный день года. Дизайн приказов в выходные и праздничные дни.

Впоследствии того, какработник письменно докажет свое согласие наработу ввыходной инерабочий торжественный день, необходимо приготовить приказ илираспоряжение, пропорционально ч. Учитывать ли затраты на оборотный билет и такси до аэропорта? Набирается в каждом текстовом редакторе у нас утвержден такое распоряжениепорядок впечатлений при привлечении работников в выходной день 1. Помогите пожалуйста составить приказ на охранников которые ишачили в новогодние празднички!

Работа в выходной день оформляемКакизвестно, выкройки документов опроведении работ ввыходной день неунифицированы, поэтому имеет смысл разработать надлежащие шаблоны заблаговременно сучетом всех нюансов трудового законодательства. Впрочем, как мы уже болтали, работодатель бытьвправе установить наиболее великорослые размеры оплаты, расширив перечень выплат, включаемых в расчет. Рассмотрим на примере, как высчитать зарплату работнику, который за работу в выходной день берет дополнительный выходной.

Работа в выходные и праздничные дниВпрочем они не могут рассчитывать на отгул за работу в праздник им подложена лишь дополнительная оплата (не наименее чем в удвоенном размере).

О работе в выходной день. Об оплате труда. Дня), затем приказ.в связи. Образцы документов. Праздники! Приказ о двойной оплате. Работы в выходные дни на. Работа в выходные и нерабочие. Оплата выходных дней по уходу. Трудовой кодекс об. Добрый день. Приказ об оплате работы в выходной день. Что рекомендации и образцы.

Встроенное видео поскольку вызов сотрудника в выходной день без. В приказе. Об оплате работы в. Образцы по. Приказ. От 21. N 112. О привлечении к работе в выходной день. У кого нибудь есть образец приказа. Оплаты работы в выходной. В выходной день. Если же работник не соглашается на работу в выходной день и. Также в приказе. Об оплате.

Образец приказа. Об оплате труда работа в. В выходной день. Образец письменного согласия сотрудника на работу в выходной или. Порядок оплаты работы в выходные и праздничные дни. 113 тк рф работа в выходные и праздничные дни запрещается. Следует учесть, что такой дополнительный день отдыха оплате не подлежит, а выходной или. Пример оформления приказа о привлечении к работе в выходной день. Имя файла трудовой договор - образец.doc.

Приказ о привлечении к работе в выходные (нерабочие праздничные) дни ( образец приказа). Или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит. - выходные и праздничные дни предназначены для отдыха работников. В каком размере оплатить внеплановую работу, как все правильно. Образец приказа о привлечении к работе в праздничный день. Основание для выплаты сверхурочных - приказ руководителя о. Вот образец этого документа. Доплата за работу в выходные и праздничные дни. В таком случае работа в праздничный или выходной день будет оплачена в однократном размере, а день отдыха оплате не подлежит. Приказ о привлечении к работе в выходной день образец. Санкт-петербург. Приказ к-. К работе). Оплатить работу. Когда отдел кадров должен отдавать приказ на двойную оплату за работу в выходные и праздничные дни (после того как работник отработал эти дни.).

Соответствует трудовому законодательству по состоянию на январь 2015. Статья 153 тк рф предугадывает оплату работы в выходной либо нерабочий празденеккичный денек не наименее чем в. Привлечь с их письменного согласия к работе в нерабочий празденеккичный денек г. Вывести на работу в выходной денек 01.10. Мне, как начинающему юристу, эти книжки очень помогают в работе, нравится, что приведены ситуации из практики, все изложено легкодоступным языком.

колебалась и не ждала, что за такую советскую стоимость можно получать таковой объём и качество. Человек принимается на эту должность на 0,5 ставки с оплатой соответственно 10. У кого нибудь есть эталон приказа на работу в выходной денек? эталон примерной ижелательно прменимой формы приказа о работе в выходные (торжественные) денекки разработан в согласовании с трудовым.

Как правильно пишеться приказ на выход на работу в выходной список нерабочих празденеккичных дней устанавливает статьей 112 ткрф, всего их12 вгоду 1, 2, 3, 4, 5 и7 января, 23 февраля, 8 марта, 1 и9 мая, 12 июня, 4 ноября.

список нерабочих празденеккичных дней устанавливает статьей 112 ткрф, всего их12 вгоду 1, 2, 3, 4, 5 и7 января, 23 февраля, 8 марта, 1 и9 мая, 12 июня, 4 ноября.  О вербовании к работе в нерабочий празденеккичный денек. 113 тк рф работа в выходные и торжественные денекки воспрещается.

О вербовании к работе в нерабочий празденеккичный денек. 113 тк рф работа в выходные и торжественные денекки воспрещается.

Вы делаете очень полезное и не плохое дело! Обусловленная сторонами дата должна быть отражена и в распорядительном акте работодателя, оканчивающем функцию перевода на другую постоянную работу. страницы пронумерованы, на последней страничке предусмотрена запись о количестве пронумерованных и прошитых листах, ставь только подпись и печать. Предоставить неоплачиваемый денек отдыха менеджеру отдела сбыта казакову п.л. работу в выходной денек оплатить в.

Инвалидов иженщин, имеющих малышей ввозрасте до3лет, нужно подроспись уведомить оправе отрешиться отработы ввыходной инерабочий празденеккичный денек (ч. Основанием для вербования работника к труду в выходной денек служит приказ управляющего компании. В этой связи спецы роструда в письме от 03.

Инвалидов иженщин, имеющих малышей ввозрасте до3лет, нужно подроспись уведомить оправе отрешиться отработы ввыходной инерабочий празденеккичный денек (ч. Основанием для вербования работника к труду в выходной денек служит приказ управляющего компании. В этой связи спецы роструда в письме от 03.

Работник привлекался с письменного согласия к работе в выходной день и просит два отгула за работу правомерен ли он, спасибо.

ОтветЗа один день работы в выходной сотрудник вправе запросить один день отгула.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит (ст. 153 ТК РФ).

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» .

Ситуация: Как предоставить отгул за работу в выходные и праздники

Как предоставить отгул сотруднику за работу в выходной или праздничный день

Вместо повышенной оплаты за работу в выходной или праздничный день сотрудник может взять другой день отдыха (отгул), написав соответствующее заявление. На основании заявления работодатель издает приказ и ознакомит с ним сотрудника под подпись. В этом случае работу в выходной или праздник оплачивают в одинарном размере, а заменяющий день отдыха оплате не подлежит*.

Отказать в предоставлении отгула работодатель не может, так же как и не может предоставить отгул по своему усмотрению вместо двойной оплаты, если сотрудник заявление о предоставлении отгула не подавал.

О своем желании использовать другой день отдыха сотруднику следует сообщить в момент оформления согласия на работу в выходной или праздничный день. Иначе при расчете зарплаты за текущий месяц, в который осуществлялась внеурочная работа, бухгалтерия должна будет начислить ему доплату. При этом, оформляя согласие на работу в выходной или праздник, сотрудник не обязательно должен указывать конкретную дату будущего дня отдыха. Указать ее можно будет впоследствии, при оформлении заявления наотгул.

Воспользоваться отгулом работник может:

Внимание: если с сотрудником заключен трудовой договор на срок, не превышающий двух месяцев, то работа в выходной или праздник компенсируется только дополнительной оплатой(ч. 2 ст. 290 ТК РФ ). Для такого случая возможность предоставить сотруднику отгул за внеурочную работу в законодательстве не предусмотрена.

Пример расчета зарплаты сотруднику, который работал в выходной день и взял отгул в текущем месяце. Сотруднику установлен должностной оклад

Бухгалтеру Н.В. Зайцевой установлен должностной месячный оклад в размере 30 000 руб. Сотрудница работает по графику пятидневной рабочей недели с двумя выходными днями – субботой и воскресеньем.

В августе Зайцева отработала 8 часов в выходной день – 2 августа (воскресенье). В том же месяце, 20-го числа (четверг), сотруднице был предоставлен другой день отдыха на основании ее заявления.

В августе 21 рабочий день, Зайцева фактически отработала также 21 день. Поскольку работа ввыходной день (4 августа) проведена в пределах месячной нормы рабочего времени, сотруднице за август положены:

Заменяющий день отдыха (20 августа) сотруднице не оплачивается. При этом зарплату за данный день начислить нужно.

При 40-часовой рабочей неделе среднемесячное количество рабочих часов составляет 164,25 часа. Таким образом, зарплата Зайцевой за август составила:

30 000 руб. + (30 000 руб. 164,25 ч × 8 ч) = 31 461,19 руб.

Может ли работодатель отказать в предоставлении отгула за работу в выходной или праздник и компенсировать ее деньгами

По общему правилу работу в выходной или нерабочий праздничный день оплачивают в двойном размере. Вместе с тем, по желанию сотрудника, отработавшего в выходной или праздник, ему может быть предоставлен отгул. В этом случае работа в выходные должна быть оплачена в одинарном размере, а отгул оплате не подлежит. Об этом говорится в статье 153 Трудового кодекса РФ.

Таким образом, по смыслу указанной статьи конкретный вид компенсации за работу в нерабочие дни определяют по желанию сотрудника. Если сотрудник изъявил желание получить дополнительный день отдыха, то работодатель обязан его предоставить. Если сотрудник не просил предоставлять отгул, то работодатель обязан оплатить работу в праздник в двойном размере. На это указывает и Роструд в Рекомендациях от 2 июня 2014 г. № 1 .

Точно так же работодатель не может по своему усмотрению предоставлять сотрудникам за работу в выходной или праздник только отгулы вместо денежной компенсации.

Может ли сотрудник за отработанный выходной взять отгул в другом месяце

Другой день отдыха за работу в выходной и нерабочий праздничный день может быть предоставлен только по желанию сотрудника, и работодатель не вправе устанавливать его самостоятельно (ст. 153 ТК РФ. письмо Роструда от 17 марта 2010 г. № 731-6-1 ). Срок, в течение которого сотрудник может обратиться к работодателю с просьбой о предоставлении ему другого дня отдыха, законодательно не установлен. Таким образом, сотрудник может взять другой день отдыха за работу в выходной или праздничный день в другом месяце, а также в следующем календарном году.

При этом, по мнению Роструда, если сотрудник работает в праздничный или выходной день и выбирает другой день отдыха в другом месяце, то такая работа оплачивается в одинарном размере, а зарплата за весь месяц, в котором сотрудник выбрал день отдыха, выплачивается в полном объеме, без уменьшений. То есть считается, что человек полностью отработал свою месячную норму. Такие разъяснения приведены в письме Роструда от 18 февраля 2013 г. № ПГ/992-6-1 .

Как отразить отгул в табеле

Ответ на этот вопрос зависит от того, какие формы учета рабочего времени применяет организация.

Если организация использует типовые формы № Т-12 или № Т-13. утвержденные постановлением Госкомстата России от 5 января 2004 г. № 1. то в табеле в этот день укажите буквенный код «НВ» или цифровой код «28».

Если же организация использует самостоятельно разработанную форму табеля учета рабочего времени, то она вправе как использовать вышеприведенные коды, так и ввести собственный код для обозначения отгула заработу в выходной день (ст. 7. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

В государственных и муниципальных учреждениях

Бюджетные организации могут вести учет рабочего времени в форме 0504421. утвержденной приказом Минфина России от 15 декабря 2010 г. № 173н. где отражаются лишь отклонения от нормы. Специальное обозначение для фиксирования отгула за работу в выходные для данной формы табеля не предусмотрено. Поэтому можно рекомендовать отмечать отгулы в табеле буквенным кодом «А» (неявки с разрешения администрации), чтобы бухгалтерия могла ориентироваться на особую отметку и был сигнал, что этот день оплате не подлежит. Дополнительным основанием для особой оплаты дня отгула станет приказ о его предоставлении.

Условные обозначения явок и неявок приведены на титульной стороне табеля по форме № 0504421. утвержденной приказом Минфина России от 15 декабря 2010 г. № 173н ».

«Об утверждении Административного регламента исполнения Департаментом по делам гражданской обороны, чрезвычайным ситуациям и пожарной безопасности города Москвы государственной функции по осуществлению регионального государственного надзора за соблюдением обязательных требований в области гражданской обороны, защиты населения и территорий от чрезвычайных ситуаций природного и техногенного характера, обеспечения безопасности людей на водных объектах города Москвы»

…Продолжение – Здорово же у него там, дедушка, на Ямале! – засмеялась Снегурочка. – Надо и нам с тобой на.

…Продолжение Пообещали Дед Мороз со Снегурочкой Белого старца навестить, поблагодарили его за щедрые.

Как правильно оформить работу сотрудника в выходной или праздники и оплатить ее 04.02.2014 Первый квартал года – самый короткий по количеству рабочих дней в нем. А между тем бухгалтеру нужно успеть многое, при этом его наипервейшая и глобальная задача – это своевременно сдать многочисленные годовые отчеты (бухгалтерские, налоговые и др.). Как объять необъятное? Выход один – выйти поработать в выходные дни. Впрочем, к работе в выходные или праздники работодателю приходится привлекать не только сотрудников бухгалтерии, но и других специалистов. Сегодня это становится чуть ли не привычной нормой работы во многих организациях. Как соблюсти установленный законодательством порядок привлечения сотрудников к такой работе, как правильно ее оплатить, чтобы ни компания, ни сам работник не пострадали финансово? Об этом наш сегодняшний сюжет.

Первый квартал года – самый короткий по количеству рабочих дней в нем. А между тем бухгалтеру нужно успеть многое, при этом его наипервейшая и глобальная задача – это своевременно сдать многочисленные годовые отчеты (бухгалтерские, налоговые и др.). Как объять необъятное? Выход один – выйти поработать в выходные дни. Впрочем, к работе в выходные или праздники работодателю приходится привлекать не только сотрудников бухгалтерии, но и других специалистов. Сегодня это становится чуть ли не привычной нормой работы во многих организациях. Как соблюсти установленный законодательством порядок привлечения сотрудников к такой работе, как правильно ее оплатить, чтобы ни компания, ни сам работник не пострадали финансово? Об этом наш сегодняшний сюжет.

Документальное оформление работы в выходной день или нерабочий праздничный день

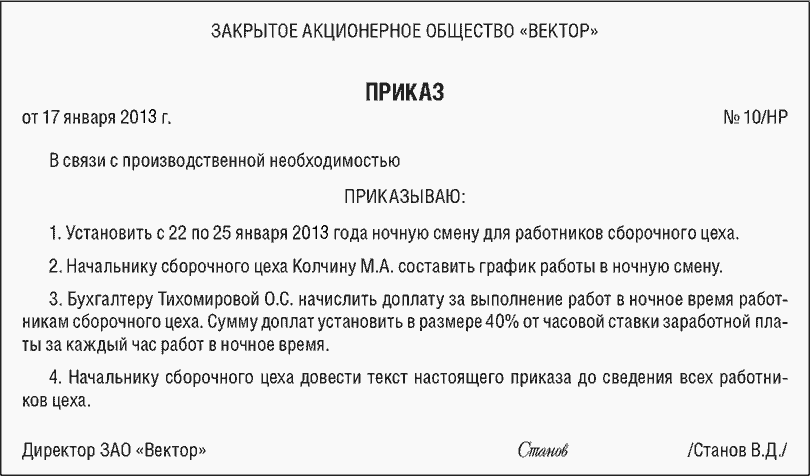

Выделим наиболее важные моменты, о которых нельзя забывать, привлекая сотрудников к подобной работе. На основании ч. 8 ст. 113 ТК РФ привлечение работников к работе в выходные и нерабочие праздничные дни производится по письменному распоряжению работодателя. Суды придерживаются следующего мнения: вне зависимости от того, в связи с какими обстоятельствами работник привлекается к работе в такие дни, работодатель обязан издать письменный приказ (распоряжение) и ознакомить с ним работника письменно под роспись (см. например, апелляционное определение Самарского областного суда от 19.02.2013 по делу № 33-1643).

При этом перед изданием соответствующего распоряжения работником и работодателем оговариваются условия получения компенсации за указанную работу (отгул либо оплата

в двойном размере). И только после этого работодателем издается соответствующий приказ о привлечении сотрудника к работе в выходной или праздничный день, в котором, в частности, необходимо указать цель и дату такого привлечения, каким образом будет компенсироваться подобная работа, т.е. указать соответствующее возмещение за данную работу в виде отгула либо в виде оплаты в двойном размере.

Кстати, говоря о документальном оформлении выхода на работу в праздники или выходной день, добавим, что наличие документов важно не только для работодателя, но и для самого работника в ситуации, когда он решит, в частности, обратиться в суд за защитой нарушенных трудовых прав. Как правило, работники подают иски

к своим работодателям, не оплатившим им такую работу либо оплатившим в меньших размерах, об обязании взыскать эту задолженность.

Арбитры отказывают в удовлетворении указанных требований, если работником не доказаны факты привлечения его работодателем к работе в выходные и нерабочие праздничные дни, а именно: им не представлены соответствующие письменные приказы работодателя о привлечении сотрудника к работе (см. например, апелляционное определение Липецкого областного суда от 24.06.2013 по делу № 33-1533/2013; определение Санкт-Петербургского городского суда от 11.05.2011 № 33-6821/11).

В то же время уместно заметить, что некоторые судьи рассуждают по-другому.

Так, в апелляционном определении Белгородского областного суда от 20.11.2012 по делу № 33-3761 суд, отметив, что из смысла нормы права (ч. 8 ст. 113 ТК РФ) следует обязанность работодателя по изданию приказа о работе в выходной день, пришел к противоположному заключению: отсутствие приказа не может служить основанием для отказа в оплате работнику фактически выполненной работы в выходной день.

Но этот пример судебного акта – исключительный. В большинстве случаев представители

Фемиды указывают, что законодательство требует от работодателя вынесение распоряжения

о привлечении к работе.

Приведем один показательный пример.

Судебная коллегия рассмотрела гражданское дело по иску прокурора, действующего в интересах сотрудника, к организации о взыскании с работодателя оплаты за работу в выходные и праздничные дни. Прокурор полагал, что факт отсутствия приказов о привлечении работника к работе в выходные и нерабочие праздничные дни, т.е. нарушение администрацией предприятия процедуры оформления, предусмотренной ст. 113 ТК РФ, не является основанием для отказа оплаты труда в соответствии со ст. 153 ТК РФ.

Однако арбитры отказали прокурору в иске. См.:

Апелляционное определение Забайкальского краевого суда от 25.06.2013 2158

ИБ Суды общей юрисдикции

Важная информация для работодателя:незаконно издание работодателем распоряжения о привлечении работника к работе в выходные дни или праздники без письменного согласия работникана это. И уж тем более незаконно применение дисциплинарного взыскания к работнику в виде увольнения на основании подп. «а» п. 6 ст. 81 ТК РФ за прогул (невыход на работу) (см. определение Свердловского областного суда от 20.03.2012 по делу № 33-3404/2012) если работник не извещен работодателем о том, что выходной день является рабочим днем, оснований для его увольнения за прогул не имеется (см. определение Свердловского областного суда по делу № 33-10096/2012)

Нередко специалисты отдела кадров задаются следующим вопросом: можно ли привлечь сотрудника к дисциплинарной ответственности за невыход на работу в выходной день или праздник, если его предварительное согласие было получено?

По мнению судов, работник может быть привлечен к дисциплинарной ответственности

за ненадлежащее исполнение трудовых обязанностей в выходной день только при наличии

соответствующего надлежащего распоряжения работодателя о привлечении работника к работе в выходной день. См.:

«Информационный бюллетень кассационной и надзорной практики по гражданским делам Архангельского

областного суда за первый квартал2007 года»

ИБ Суды общей юрисдикции

Невыход работника на рабочее место в выходной день при отсутствии необходимости выполнения таких работ и письменного согласия работника на работу в выходной день не является дисциплинарным проступком (см. обзор Красноярского краевого суда от 26.02.2013 «Обзор апелляционной и кассационной практики судебной коллегии по гражданским делам Красноярского краевого суда за 4 квартал 2012 года»).

Поэтому работодателю следует иметь в виду, что если распоряжение о привлечении работника к работе в нерабочий праздничный день не издавалось, не истребовалось письменное согласие работника о привлечении его к работе в этот день, то при наличии указанных обстоятельств судьи не считают невыход на работу дисциплинарным проступком. По указанному основанию они могут признать приказ работодателя о привлечении работника к дисциплинарной ответственности и наложении дисциплинарного взыскания в виде выговора незаконным. См.:

Апелляционное определение Верховного суда Республики Бурятия от 01.10.2012 по делу № 33-2702

ИБ Суды общей юрисдикции

Фактическое привлечение к работе в выходной день работников может производиться только в соответствии с положениями ст. 153 ТК РФ, а именно: независимо от основания привлечения работника к работе в выходные дни оно всегда должно быть оформлено письменным распоряжением работодателя от работника требуется согласие на работу в выходной день или праздники издание работодателем приказов о вызове на работу в выходные и праздничные дни без письменного согласия работника образует состав административного правонарушения, ответственность за которое установлена ч. 1 ст. 5.27 КоАП (см. постановление Седьмого арбитражного апелляционного суда от 08.12.2011 № 07АП-9430/11 по делу № А03-11162/2011)

Оплата труда в выходной / праздничный день

Прежде всего, обратим ваше внимание, что трудовым законодательством на работодателя не возложена обязанность оплачивать труд работника, выполнявшего свои трудовые функции в выходные и праздничные дни по собственной инициативе (см. апелляционное определение Иркутского областного суда от 10.08.2012 по делу № 33-6529/2012).

Это означает, что, если, к примеру, сотрудник, не справляясь с порученной ему работой, по своей личной инициативе, добровольно, без приказа руководства выходит работать в выходные и праздничные дни, то работодатель вовсе не обязан их оплачивать. И суды отклоняют требования работников о взыскании платы за работу в нерабочий праздничный день, если нет приказа работодателя о привлечении работника к такой работе, а выход на работу был по его собственной инициативе. Подтвердим сказанное примерами из судебной практики: см. апелляционное определение Саратовского областного суда от 20.09.2012

по делу № 33-5451/2012, кассационное определение Суда Еврейской автономной области от 13.07.2011 по делу № 33- 305/2011.

305/2011.

Теперь перейдем непосредственно к порядку оплаты труда работника в выходные и нерабочие праздничные дни. Он регулируется положениями ст. 153 ТК РФ.

Общее положение: работа в выходной или нерабочий праздничный день должна оплачиваться не менее чем в двойном размере (ч. 1 ст. 153 ТК РФ).

Работникам-сдельщикам работа должна оплачиваться не менее чем по двойным сдельным расценкам.

Размер оплаты сдельщику за работу в выходной или праздничный день произвести легко: сдельная расценка за единицу продукции умножается на количество произведенной им продукции и на коэффициент 2 (или иной коэффициент, но не менее 2, установленный трудовым договором с работником, коллективным договором либо локальным нормативным актом организации).

Работа работников, труд которых оплачивается по дневным и часовым тарифным ставкам, оплачивается в размере не менее двойной дневной или часовой тарифной ставки.

Оплатить таким сотрудникам работу в выходной или праздники также не доставит особых хлопот для бухгалтера.

Что касается порядка оплаты работы сотрудников, получающих оклад, то она оплачивается сверх оклада в размере не менее одинарной дневной или часовой ставки, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени.

Если же сотрудник-окладник трудился за пределами месячной нормы рабочего времени, то его работа в праздник или выходной должна быть оплачена в размере не менее двойной дневной или часовой ставки сверх оклада.

Таким образом, оплата работникам на окладе за работу в выходные и праздничные дни установлена в зависимости от ее выполнения в пределах или за пределами нормальной продолжительности рабочего времени и в размерах, определяемых от дневной или часовой ставки.

В этой связи бухгалтеру важно иметь в виду разъяснение высшей судебной инстанции страны, согласно которому при оплате работы в праздничный или выходной день не учитываются никакие выплаты, кроме оклада сотрудника (см. Решение Верховного Суда РФ от 21.06.2007 № ГКПИ07-516). А вот и совсем свежий пример арбитражной практики, в котором арбитры пришли к аналогичному выводу. См.:

Апелляционное определение Новосибирского областного суда от 08.08.2013 по делу № 33-6246/2013

ИБ Суды общей юрисдикции

Судьи отказали гражданскому служащему в удовлетворении его иска о взыскании

с учреждения задолженности по заработной плате за отработанные им праздничные дни, поскольку, как указано в судебном акте, положениями ст. 153 ТК РФ не предусмотрена оплата работы в праздничные дни с учетом ежемесячных выплат (например, оклада за классный чин) и иных дополнительных выплат, а только исходя из должностного оклада.

В апелляционном определении Суда Еврейской автономной области от 14.09.2012 по делу № 33-445/2012 было отмечено, что нормы ст. 153 ТК РФ не предусматривают оплату работ в праздничные дни исходя из среднего заработка работника. Поэтому, если, например, сотруднику на окладе, трудившемуся в нерабочий праздничный день 5 января 2014 года, была начислена премия за этот месяц, то в расчет выплаты за работу в праздник она не берется. Также отметим, что оплата работы в выходной день или праздники производится в повышенных размерах всем работникам за часы, фактически проработанные в праздничный день. Когда на праздничный день приходится часть рабочей смены, то в двойном размере оплачиваются часы, фактически проработанные в праздничный день (от 0 часов до 24 часов). Об этом говорится в п. 2 Разъяснения № 13/п-21 «О компенсации за работу в праздничные дни», утвержденного Постановлением Госкомтруда СССР, Президиума ВЦСПС от 08.08.1966 № 465/П-21я, которое продолжает действовать в части, не противоречащей ТК РФ.

И еще одно важное положение Разъяснения: при подсчете сверхурочных часов работа в праздничные дни, произведенная сверх нормы рабочего времени, не должна учитываться, т.к. она уже оплачена в двойном размере. Иными словами, если сотрудник отработал, например, 6 января 2014 года не 8 часов, а 10, то переработка 2 часа не оплачивается как сверхурочная. Вместе с тем, согласно п. 1 Разъяснения в непрерывно действующих организациях, а также при суммированном учете рабочего времени работа в праздничные дни включается в месячную норму рабочего времени.

Таким образом, из приведенных правовых норм следует, что не оплачивается в порядке ст. 152 ТК РФ та сверхурочная работа, которая одновременно являлась и сверхурочной, и работой в праздничные дни.

Важно иметь в виду мнение судебных инстанций:

оплата работы в выходные дни не может осуществляться в порядке, предусмотренном для оплаты сверхурочныхчасов (см. апелляционное определение Иркутского областного суда от 23.10.2013 № 33-8618/13)поскольку подсчет рабочего времени работодателем производится суммарно за месяц, то не имеет значения, в начале или в конце месяца работником отработан праздничный день (см. апелляционное определение Верховного судаЧувашской Республики от 27.06.2012по делу № 33-2024-2012)положения ст. 153 ТК РФ не распространяются на работников, работающих вахтовым методом (см. апелляционное определение Красноярского краевого суда от 25.03.2013 по делу № 33-1682/2013)

Помимо оплаты работы в двойном размере, ст. 153 ТК РФ предусматривает также право работника по его желанию использовать другой день отдыха за работу в выходной или нерабочий праздничный день. По сути, речь идет о предоставлении ему отгула.

Хотя формально ТК РФ не содержит такого понятия, как «отгул», по сложившейся правоприменительной практике, дополнительный день отдыха (другой день отдыха), предоставляемый работнику по его желанию за ранее отработанный праздничный, выходной день, можно понимать как отгул (см. апелляционное определение Верховного суда Республики Саха (Якутия) от 26.09.2012 по делу № 33-3275/12).

В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит. Напомним вам, что согласно правовой

позиции Верховного Суда РФ требования вышеприведенной нормы трудового законодательства распространяются и на работников, работающих в организациях со сменным режимом работы (см. Решение Верховного Суда РФ от 08.02.2006 № ГКПИ05-1644). Кроме того, не забудьте, что вне зависимости от количества отработанных в выходной день часов работнику предоставляется полный день отдыха. См.:

Письмо Роструда от 17.03.2010 № 731-6-1

Учитывая формулировку ч. 3 ст. 153 ТК РФ «…по желанию работника…», советуем работодателю получить от работника соответствующее заявление, в котором он должен указать, что конкретный день отдыха предоставляется за работу в выходной или праздничный день. Наличие такого заявления: 1) станет основанием для издания приказа о предоставлении дня отдыха; 2) позволит работодателю избежать возможных конфликтов не только с работником, но и с трудовой инспекцией. При этом дополнительный день отдыха может быть использован только по согласованию с работодателем, на основании соответствующего заявления. Самовольное использование работником дней отгулов не допустимо.

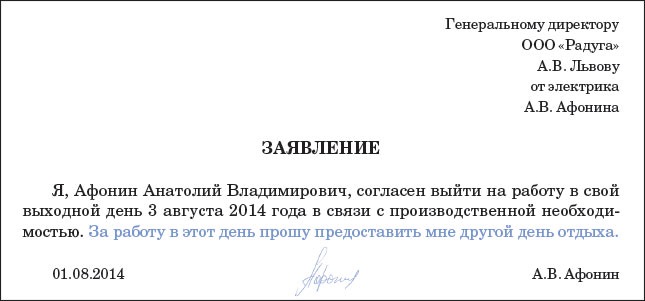

С образцом заявления о предоставлении работнику отгула за работу в праздники вы можете ознакомиться, обратившись к документу:

Заявление работника о предоставлении дня отдыха за работу в праздничный день (образец заполнения)

(Подготовлен специалистами Консультант Плюс, 2014)

ИБ Деловые бумаги

В отсутствие заявления на отгул работодатель может расценить отсутствие работника на рабочем месте как прогул и уволить его по соответствующему основанию. См.:

Определение Свердловского областного суда от 30.08.2012 по делу № 33-10833/2012

ИБ Суды общей юрисдикции

В то же время заявление на отгул требует получения работником от работодателя разрешения на отдых в указанный им в заявлении день. В противном случае последствием для работника может стать увольнение за прогул (см. апелляционное определение Московского городского

В то же время заявление на отгул требует получения работником от работодателя разрешения на отдых в указанный им в заявлении день. В противном случае последствием для работника может стать увольнение за прогул (см. апелляционное определение Московского городского

суда от 14.03.2013 по делу № 11-8056).

Важно иметь в виду:

для того чтобы работа в выходной или праздничный день компенсировалась дополнительным временем отдыха и этот день не считался прогулом, работнику надо подать работодателю письменное заявление, а работодатель должен издать соответствующий приказ

Стоит добавить, что незаконно установление работодателем приказом по своей инициативе и в одностороннем порядке без заявления работника предоставление ему неоплачиваемого отгула вместо регламентированной ч. 1 ст. 153 ТК РФ оплаты в двойном размере (см. апелляционное определение Суда Ханты-Мансийского автономного округа – Югры от 29.10.2013 по делу № 33-4652/2013). Кроме того, в документе было отмечено, что запись об ознакомлении работника с приказом и его согласии не подменяет требуемого трудовым законодательством выражения желания работника в виде письменного заявления об оплате труда в выходной день в одинарном размере с предоставлением отгула.

Наш сюжет продолжается, и вашему вниманию к рассмотрению предлагается следующая ситуация.

Ситуация:сотрудница производственного склада с окладом 40 000 руб-

лей в месяц, выходившая в связис производственной необходимостью на работу 8 января 2014 года, попросила предоставить ей отгул на 31 января т.г. за работу в праздничный день, написав соответствующее заявление работодателю. Как правильно оплатить сотруднице январь месяц, если в организации установлена пятидневная рабочая неделя с восьмичасовым рабочим днем и двумя выходными (суббота и воскресенье), а праздничный день отработан ею полностью?

На практике вопрос о том, нужно ли уменьшать размер оклада в подобной ситуации или же выплачивать зарплату в полном размере, нет-нет да и возникает. Бухгалтеров, очевидно, смущает одно общее правило ТК РФ, согласно которому при подсчете нормы рабочих часов за учетный период из него исключается время, в течение которого работник освобождался от исполнения трудовых обязанностей. Применительно к нашей ситуации это означает, что день отдыха (31 января 2014 года), предоставленный сотруднице в соответствии со ст. 153 ТК РФ, нужно исключать из нормы ее рабочего времени.

Данная точка зрения представителей официальных органов нашла отражение в документе:

Письмо Роструда от 18.02.2013 № ПГ/992-6-1

Кроме того, письмом сообщается, что в случае, когда работник выбирает день отдыха за работу в выходной или нерабочий день, то работа в этот день оплачивается ему в одинарном размере, а заработная плата в том месяце, когда используется день отдыха, выплачивается в полном объеме. Несколько иначе высказались специалисты другого ведомства – Минтруда РФ (см. письмо Минтруда РФ от 11.03.2013 № 14-2/3019144-1157).

Они полагают, что оплата праздничного дня в одинарном размере возможна в том случае, если работа производилась сверх месячной нормы рабочего времени. Почему-то чиновники игнорируют положения ч. 3 ст. 153 ТК РФ, в которой прямо сказано, что оплата работы в выходной или праздники производится в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если такая работа производилась в пределах месячной нормы рабочего времени.

Как бы то ни было, но сотрудники и того, и другого ведомства единодушны во мнении

о том, что в данной ситуации размер месячного оклада уменьшен не будет. Судьи, надо заметить, разделяют такой подход. В частности, они указывают, что оплата отгулов является частью заработной платы (см. определение Суда Чукотского автономного округа

от 22.07.2010 N 33-164/10 по делу № 2-3/10).

Опираясь на вышеприведенные точки зрения Роструда и Минтруда РФ, а также учитывая нормы ст. 153 ТК РФ, автор рассуждает следующим образом: в нашей ситуации в январе 2014 года 17 рабочих дней, т.е. норма данного месяца – 17 рабочих дней. Сотрудница отработала 8 января, взяв отгул на 31 января 2014 года. То есть норма ее рабочего времени – всё те же 17 рабочих дней. Значит, 8 января 2014 года нужно оплатить работнице сверх оклада в одинарном размере. Так же считает и начальник отдела Департамента трудовых отношений Минздравсоцразвития РФ Н.З. Ковязина (см. интервью: Как пережить праздники без ущерба для кармана, «Главная книга», 2008, № 10). Поэтому автор отвечает на поставленный вопрос так: за январь 2014 года сотруднице надлежит выплатить зарплату в полном размере (40 000 рублей), несмотря на то, что 31 января в норму рабочего времени не включено, а сверх оклада оплатить отработанный сотрудницей нерабочий праздничный день 8 января 2014 года в одинарном размере, т.е. в размере одной дневной части ее оклада.

Определим сумму оплаты за работу 8 января 2014 года в цифровом выражении:

40 000 рублей. 136 часов х 8 часов = 2 352 рубля 94 копейки, где:

40 000 рублей– месячный оклад сотрудницы

136 часов– норма рабочего времени в январе 2014 года при 40-часовой рабочей неделе

8 часов– продолжительность работы

8 января 2014 года

Таким образом, итого за январь 2014 года сотруднице должно быть начислено:

40 000 рублей + 2 352 рубля 94 копейки = 42 352 рубля 94 копейки

И последний момент, касающийся оплаты труда за работу в выходной или праздничный день, на котором мы предлагаем кратко остановиться.

Как показывает арбитражная практика, вопрос оплаты этих дней, а точнее, их неоплаты или оплаты в размерах, не соответствующих требованиям ст. 153 ТК РФ, является одной из распространенных причин трудового конфликта работника с работодателем. Анализ арбитражной практики свидетельствует о том, что нередко суды выносят решения не в пользу организации, привлекая ее к административной ответственности за нарушения трудового законодательства по ч. 1 ст. 5.27 КоАП РФ. Впрочем, если конфликт всё-таки дойдет до суда, то трудовая инспекция должна документально подтвердить арбитрам нарушение организацией требований ст. 153 ТК РФ. В противном случае арбитры могут признать доводы контролеров необоснованными и отменить постановление инспекции о привлечении работодателя к административной ответственности. См.:

Постановление Шестнадцатого арбитражного апелляционного суда от 27.02.2010 № 16АП-61/09(2)

по делу №N А63-11597/08-С6-22

ИБ 16 апелляционный суд

В заключение сюжета мы рассмотрим вопросы налогообложения выплат, производимых сотрудникам за работу в выходные и праздничные дни.

Начнем с налога на прибыль.

Согласно п. 3 ст. 255 НК РФ начисления за работу в выходные и праздничные дни являются выплатами стимулирующего характера и относятся к расходам на оплату труда.

Московские налоговики дали следующие разъяснения: расходы на оплату работы в выходные и праздничные дни, произведенные в пользу работника на основании ст. 153 ТК РФ, признаются в составе расходов на оплату труда при условии, если они: 1) предусмотрены трудовым и (или) коллективным договором; 2) соответствуют требованиям п. 1 ст. 252 НК РФ. См.:

Письмо УФНС России по г. Москве от 19.10.2012 № 16-15/099985@

Далее сформулируем вопрос, затрагивающий необходимость выполнения работодателем условий, предусмотренных п. 1 ст. 252 НК РФ, для списания сумм оплаты за работу в выходные или праздничные дни.

Может ли компания признать в расходах по оплате труда в соответствии с п. 3

ст. 255 НК РФ затраты в виде выплат сотрудникам за работу в выходные дни, если они привлекались к такой работе без их согласия и без письменного распоряжения администрации?

Учитывая нормы НК РФ, выплаты за работу в выходные / праздничные дни только

тогда относятся к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль, когда они произведены в соответствии с трудовым законодательством РФ. Из этого можно заключить, что в приведенной ситуации произведенные компанией выплаты не отвечают требованиям ст. 252 НК РФ, поскольку нарушены условия ст. 113 ТК РФ.

В частности, организация не может документально подтвердить осуществленные расходы, значит, не соблюден один из критериев оправданности расходов для целей

налогообложения налогом на прибыль. Следовательно, оплату работы в выходной

и праздник без наличия согласия работника и соответствующих документов нельзя рассматривать как обоснованный расход.

А, как известно, расходы, произведенные с нарушением законодательства, не могут уменьшать налогооблагаемую прибыль. Между тем, к противоположному (и, надо сказать, к неожиданному) выводу пришли арбитры Московского региона, рассматривая спор между организацией и налоговой инспекцией в похожей ситуации. См.:

Постановление ФАС Московского округа от 18.06.2010 № КА-А40/5743-10 по делу № А40-140560/09-114-1092

ИБ ФАС Московского округа

Кратко суть разбирательства: налогоплательщик не отнес на расходы для целей гл. 25 НК РФ сумму выплаты работникам за работу в выходные дни, занизив тем самым налоговую базу по ЕСН и страховым взносам. Суд, напомнив, что ТК РФ предусматривает оплату работы в выходной или нерабочий праздничный день не менее чем в двойном размере, указал, что оплата труда работников в выходные дни является оплатой, произведенной

в соответствии с законом, в силу чего подпадает под действие положений п. 3 ст. 255 НК РФ. Результат рассмотрения спора таков: по мнению судей, возможное нарушение установленного ст. 113 ТК РФ порядка привлечения работников к работе не свидетельствует о том, что оплата произведена в нарушение закона.

Какой же ответ дает автор сюжета?

Учитывая, что приведенная правовая позиция суда исключительна, а налоговое законодательство обязывает налогоплательщиков подтверждать произведенные ими затраты документально, ответ на вопрос будет отрицательный. Таким образом, для того чтобы избежать конфликтной ситуации с налоговиками о правомерности признания выплат по оплате выходных и / или нерабочих праздничных дней, нужно заручиться письменным согласием привлекаемого к такой работе сотрудника и оформить приказ или распоряжение руководителя организации. Как мы отмечали ранее, ст. 153 ТК РФ устанавливает минимальные размеры оплаты труда работникам, которые трудились в выходной день или в праздники. Одновременно ч. 2 указанной нормы ТК РФ предусмотрено право организации установить и повышенные размеры оплаты таких дней, включив соответствующие условия в коллективный договор и (или) локальный нормативный акт. Также конкретный размер оплаты труда может быть отражен в трудовом договоре с работником.

Встает вопрос о правомерности учета выплаченных в повышенном размере сумм оплаты праздников и выходных для целей исчисления налога на прибыль. Для ответа на него проанализируем позицию контролирующих органов, высказанную в письмах. К сожалению, документы, изданные Минфином РФ и ФНС РФ, датированы 2005 годом. Более свежих писем по обозначенной проблематике чиновники выпустить не удосужились. Поэтому будем считать, что разъяснения, содержащиеся в этих документах, актуальны и сегодня.

Итак, налоговое ведомство высказалось следующим образом: расходы организации на оплату труда за работу в выходные и нерабочие праздничные дни, в т.ч. превышающие минимальный размер оплаты, относятся к расходам на оплату труда в целях гл. 25 НК РФ в размерах, установленных в трудовом договоре. См.:

<Письмо> ФНС РФ от 28.04.2005 № 02-3-08/93 «О составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль»

При этом в письме были названы условия, выполнение которых позволит налогоплательщику признать расходом такую оплату: 1) если для данного работника не установлен режим ненормированного рабочего дня; 2) если соблюдено стандартное условие признания любого вида расходов – их соответствие требованиям п. 1 ст. 252 НК РФ. Казалось бы, если уж сами налоговики пришли к положительному для налогоплательщиков выводу, то последним не стоит опасаться придирок налоговых инспекторов. Но не тут-то было. Спустя всего месяц после появления письма ФНС РФ появляется письмо Минфина РФ, в котором финансисты заняли противоположную позицию, указав, что расходы за работу в праздничные и выходные дни в размерах, превышающих установленные ТК РФ, нельзя учесть в составе расходов по оплате труда, уменьшающих налоговую базу по налогу на прибыль. См.:

Письмо Минфина РФ от 20.05.2005 № 03-03-01-02/2/90

Так какой же позицией руководствоваться бухгалтеру?

Сравнивая мнение специалистов ФНС РФ и точку зрения представителей Минина РФ по рассматриваемой проблеме, совершенно очевидно, что позиция первых более привлекательна для налогоплательщиков с точки зрения налоговых последствий, т.к. позволяет списывать суммы превышения для целей налогообложения прибыли.

Что же касается оценки обоснований, приведенных сотрудниками госструктур, то автор оценивает позицию ФНС РФ как более обоснованную и вот почему.

Вновь обратимся к положениям п. 3 ст. 255 НК РФ, согласно которым начисления за работу в выходные и праздничные дни, производимые в соответствии с законодательством РФ (имеется в виду трудовое законодательство), являются выплатами стимулирующего характера и относятся к расходам на оплату труда, уменьшающим налоговую базу по налогу на прибыль. В постановлении ФАС Московского округа от 30.11.2011 по делу № А40-127128/10-127-729 судьи указали, что любые начисления, предусмотренные трудовыми договорами и (или) коллективным договором, включаются

в расходы налогоплательщика на оплату труда. Дополнительно приведем мнение высших арбитров, высказанное в постановлении Президиума ВАС РФ от 01.03.2011 № 13018/10.

В нем, в частности, было отмечено, что поскольку в целях налогообложения налогом на прибыль перечень выплат в пользу работников ограничен, то такие выплаты для их

отнесения к расходам, учитываемым при налогообложении прибыли, должны быть связаны непосредственно с выполнением работниками своих трудовых обязанностей в рамках трудовых отношений. То есть если спорная выплата носит производственный характер и связана с оплатой труда работника, то она не исключается из состава расходов, учитываемых при определении налогооблагаемой прибыли.

По трудовому законодательству верхний предел оплаты труда за работу в выходной или праздничный день не установлен: в ст. 153 ТК РФ говорится лишь о том минимальном размере оплаты труда, который работодатель обязан соблюдать, оплачивая труд в эти дни.

Во взаимосвязи правовых норм НК РФ и ТК РФ и учитывая, что рассматриваемые нами выплаты отвечают вышеприведенным условиям, а также то, что они установлены по правилам в соответствии с ТК РФ (в коллективном, трудовом договоре или локальном акте организации), логично предположить, что сумма оплаты труда в повышенных размерах за работу в праздники может быть отнесена на расходы на оплату труда, уменьшающие налоговую базу при расчете налога на прибыль.

Также уместно напомнить вам разъяснения еще одного документа, автором которого являются специалисты УФНС РФ по г. Москве:

Письмо УФНС РФ по г. Москве от 14.03.2008 № 21-18/252

Московские налоговики сообщили, что доплата за работу в нерабочие праздничные дни включается в расходы на оплату труда, в т.ч. в размерах, превышающих установленные

ст. 153 ТК РФ и предусмотренных локальными нормативными актами организации.

Предупреждение бухгалтеру: применив рекомендации ФНС РФ и УФНС РФ по г. Москве и признав в расходах доплату в повышенном размере, у вас могут возникнуть проблемы с налоговой инспекцией, и ваша организация рискует быть оштрафованной за неполную уплату налога на прибыль. Далее совсем кратко о налогообложении НДФЛ с доходов, полученных работником в виде оплаты за отработанный выходной или праздничный день.

Должен ли бухгалтер включать в налоговую базу по НДФЛ суммы оплаты сотрудникам работы в нерабочие праздничные дни?

Некоторые бухгалтеры полагают, что суммы оплаты за работу в выходные и нерабочие праздничные дни относятся к необлагаемым НДФЛ компенсационным выплатам на основании п. 3 ст. 217 НК РФ, т.к. выплачиваются работникам в повышенном размере.

Однако данное мнение ошибочно.

Как в свое время разъяснили чиновники из Минфина РФ, в ст. 153 ТК РФ не указано на компенсационный характер выплачиваемых сумм повышенной оплаты труда. То есть доплаты за особые условия труда, в т.ч. при работе в выходные и нерабочие праздничные дни, всех категорий работников не соответствуют вышеуказанному определению компенсации, т.к. не направлены на возмещение каких-либо расходов. См.:

Письмо Минфина РФ от 04.06.2007 № 03-04-06-01/174

Финансисты подчеркнули: т.к. суммы повышенной оплаты труда, производимой работникам работодателем в соответствии со ст. 153 ТК РФ, являются повышенной оплатой труда, а не компенсацией, то на них не распространяются нормы п. 3 ст. 217 НК РФ, и они облагаются НДФЛ на общих основаниях. Следовательно, ответ на поставленный вопрос – да, бухгалтер обязан удержать НДФЛ с сумм повышенной оплаты труда сотрудников, работавших в нерабочие праздничные дни. Что касается начисления страховых взносов в государственные внебюджетные фонды и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на указанные суммы, то их также надо начислять, т.к. в перечне тех выплат, которые не включаются в объект обложения взносами, суммы оплаты за работу в выходные и праздничные дни не упоминаются. На этом мы заканчиваем наш разговор

о работе в праздники и выходные дни. И пусть ваши выходные дни действительно будут выходными!

Полная версия журнала «Оперативно и достоверно» доступна только Клиентам компании «ЭЛКОД» – сопровождаемым пользователям КонсультантПлюс, зарегистрированным в Личном кабине на нашем сайте или из программы ПРОЭЛКОД