Рейтинг: 4.5/5.0 (1828 проголосовавших)

Рейтинг: 4.5/5.0 (1828 проголосовавших)Категория: Бланки/Образцы

Людмила Ученик (125) 6 лет назад

Татьяна Знаток (441) 6 лет назад

Можно. ****Как известно, для того, чтобы расходовать наличность, ее надо выдать из кассы. Согласно п. 14 Порядка ведения кассовых операций наличные денежные средства выдаются из кассы учреждения по Расходным кассовым ордерам (ф. 0310002) или надлежаще оформленным иным документам (платежным ведомостям (расчетно-платежным). заявлениям на выдачу денег, счетам и др. ) с наложением на эти документы штампа с реквизитами расходного кассового ордера. Выдача денежных средств под отчет нескольким лицам оформляется Ведомостью на выдачу денег из кассы подотчетным лицам (ф. 0504501).***

Светлана Кузьминова Гуру (2860) 6 лет назад

Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным). заявлениям на выдачу денег, счетам и др. ) с наложением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами на это уполномоченными.

В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах и др. имеется разрешительная надпись руководителя предприятия, подпись его на расходных кассовых ордерах не обязательна.

При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир требует предъявления документа (паспорта или другого документа). удостоверяющего личность получателя, записывает наименование и номер документа, кем и когда он выдан и отбирает расписку получателя. Если заменяющий расходный кассовый ордер документ составлен на выдачу денег нескольким лицам, то получатели также предъявляют указанные документы, удостоверяющие их личность, и расписываются в соответствующей графе платежных документов. Однако в последнем случае запись о данных документа, удостоверяющего личность, на денежном документе, заменяющем кассовый расходный ордер, не производится.

На предприятии выдача денег может производиться по удостоверению, выданному данным предприятием, при наличии на нем фотографии и личной подписи владельца.

Выдача денег лицам, не состоящим в списочном составе предприятия, производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной ведомости на основании заключенных договоров.

Поэтому, я не вижу нарушения в том, что Вы выдадите по ведомсти в подотчет. Но не забудьте сделать РКО на общую сумму д. ср. выданных в подотчет.

Эльмира Дильдабекова Ученик (111) 6 лет назад

Расходный кассовый ордер выписывается по факту выдачи денежных документов из кассы

Нина Анищенко, экономист

При поступлении в кассу денежных документов оформляется приходный кассовый ордер, при выдаче их из кассы – расходный кассовый ордер. И если при оформлении первого у бухгалтеров не возникает вопросов, то привыписке второго правомерно рождаются вопросы относительно момента его оформления.

Каким образом обеспечить учет денежных документов? В какой момент времени оформлять расходный кассовый ордер на выдачу денежных документов: в момент выдачи их из кассы или в конце месяца при фактическом их списании?

Попробуем найти ответы на эти вопросы.

Учет денежных документов ведется на счете 50-3

Напомним, что с 1 января 2004 г. изменился порядок учета денежных документов, так как именно с этой даты вступил в силу утвержденный постановлением Минфина РБ от 30.05.2003 № 89 Типовой план счетов бухгалтерского учета. Инструкцией по применению Типового плана счетов бухгалтерского учета (комментариями к счету 50 "Касса") определено, что к счету 50 может быть открыт субсчет 50-3 "Денежные документы". Заметим, что ранее денежные документы учитывались на счете 56 "Денежные документы".

Все материалы вы можете найти в свежих номерах журнала "Главный Бухгалтер" на портале GB.BY

Данный субсчет предназначен для учета почтовых марок, марок государственной пошлины, вексельных марок, оплаченных авиабилетов и других денежных документов.

По дебету субсчета 50-3 отражается поступление денежных документов в кассу организации, по кредиту – выдача денежных документов из кассы организации.

Поскольку основанием для отражения записей по счету 50 в регистре синтетического учета (журнал-ордер № 1 или выходная форма "Анализ счета 50 "Касса") являются отчеты кассира с приложенными первичными документами, то в практике бухгалтерского учета возникает необходимость в оформлении первичных кассовых документов на поступление и выдачу денежных документов.

Такая норма закреплена постановлением Минфина РБ от 29.03.2010 № 38 "Об утверждении типовых форм первичных учетных документов по оформлению кассовых операций и Инструкции по заполнению типовых форм первичных учетных документов по оформлению кассовых операций". В частности, в п. 4 Инструкции записано, что ордера КО-1, КО-1в заполняются при поступлении в кассы наличных денег и денежных документов соответственно в белорусских рублях и иностранной валюте, а в п. 5 – что ордера КО-2, КО-2в заполняются при выдаче из кассы наличных денег и денежных документов соответственно в белорусских рублях и иностранной валюте.

Денежные документы не следует путать с бланками строгой отчетности, к которым относятся бланки товарно-транспортных документов, квитанционные книжки, бланки различных удостоверений и дипломов и др. Отметим, что в законодательстве республики нет определения термина "денежные документы" и критерия различия денежных документов и бланков строгой отчетности. Нормативные правовые акты, в которых определен состав денежных документов и бланков строгой отчетности, не согласованы между собой.

Организации необходимо обеспечить аналитический учет денежных документов

В бухгалтерском учете необходимо обеспечить учет поступления, наличия и списания денежных документов по их видам. Такую функцию может выполнять регистр аналитического учета. Если аналитический учет бланков строгой отчетности рекомендовано вести на забалансовом счете 006 "Бланки строгой отчетности" (п. 20 Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Минфина РБ от 18.12.2008 № 196, далее – Инструкция № 196) в приходно-расходной книге по учету бланков строгой отчетности, то относительно денежных документов аналогичная норма в законодательстве отсутствует.

Вместе с тем все денежные документы имеют цену приобретения и их учету следует уделить особое внимание. Считаем, что в организации должен вестись регистр аналитического учета денежных документов, например книга учета движения денежных документов, записи в которой следует осуществлять на основании первичных документов, подтверждающих поступление и выбытие денежных документов. С этой целью обращаем внимание бухгалтеров на форму приходно-расходной книги по учету бланковстрогой отчетности, приведенную в приложении 2 к Инструкции № 196. Ее, по мнению автора, можно использовать и в качестве регистра аналитического учета денежных документов. В этом случае форму такого регистра следует закрепить в учетной политике организации.

Поступление денежных документов в кассу

При поступлении денежных документов в кассу на основании товарной накладной и других документов выписывается приходный кассовый ордер и в кассовую книгу и книгу учета движения денежных документов вносятся записи. В бухгалтерском учете при этом следует составить корреспонденции:

– получены денежные документы от организации, их реализующей;

– оприходованы денежные документы согласно авансовому отчету подотчетного лица.

Записи в книгу учета движения денежных документов обеспечивают аналитический учет в разрезе видов денежных документов, а также по местам их хранения (материально ответственным лицам).

Список материально ответственных лиц утверждается в организации, как и сроки составления отчета (акта) об использовании денежных документов согласно графику документооборота, разрабатываемого в организации.

Выдача денежных документов из кассы

При выдаче денежных документов из кассы составляется расходный кассовый ордер (в момент выдачи), производятся записи в книгу учета движения денежных документов и составляется следующая корреспонденция счетов:

– на стоимость выданных денежных документов (авиабилеты) подотчетным лицам;

Д-т 50-3, аналитический счет "Денежные документы в подотчете", – К-т 50-3, аналитический счет "Денежные документы в кассе"

– на стоимость выданных денежных документов из кассы материально ответственным лицам.

Списание денежных документов с подотчета материально ответственных лиц производится на основании отчета (акта) об использовании денежных документов:

Д-т 20, 44 и др. – К-т 50-3, аналитический счет "Денежные документы в подотчете"

– на стоимость использованных денежных документов.

Учет получения и выдачи денежных документов ведется главным бухгалтером или по его поручению одним из работников бухгалтерии согласно утвержденному распределению обязанностей.

Организация 5 августа 2010 г. приобрела почтовые марки в количестве 100 шт. на сумму 50 000 руб. 10 августа почтовые марки в количестве 80 шт. на сумму 40 000 руб. выданы Иванову К.С. для наклеивания на посылки с готовой продукцией организации. 26 августа дополнительно выдано почтовых марок в количестве 10 шт. на сумму 5 000 руб.

В сроки, утвержденные графиком документооборота (30 августа), Ивановым К.С. представлен отчет о фактическом использовании марок, в соответствии с которым списанию подлежит 90 марок на сумму 45 000 руб. Остаток марок на конец месяца составляет 10 шт. на сумму 5 000 руб.

Записи в книге учета денежных документов должны быть следующими.

Очень часто хозяйствующие субъекты осуществляют часть своих расходов, связанных с их деятельностью, через представителей — работников, которым в подотчет выплачиваются денежные средства. Выдача этих денег строго регламентирована Порядком ведения операций по кассе, и проверяется соответствующими компетентными органами.

Для чего выдаются деньги в подотчет Подотчетные суммы — это деньги, выдаваемые работникам предприятия для осуществления определенных расходов. Подотчетные лица устанавливаются в компании либо на основании приказа, либо прописываются в учетной политике.

Подотчетные суммы — это деньги, выдаваемые работникам предприятия для осуществления определенных расходов. Подотчетные лица устанавливаются в компании либо на основании приказа, либо прописываются в учетной политике.

Ими могут быть как работники организации, так и подрядчики, с которыми она заключила гражданские договоры. При этом в данных нормативных актах желательно также отразить виды расходов, на которые могут выдаваться средства и на какой срок.

Выплаты денежных средств работнику осуществляются на основании такого документа, как заявление о выдаче денег под отчет, в котором он обязательно должен указать для чего нужны эти средства. Подтверждением осуществления расходов является авансовый отчет . составленный работником. При чем основания в нем должны совпадать с целями, указанными в заявлении на выплату подотчетных сумм.

На какие цели могут выдавать деньги в подотчетЗаконодательство определяет основные направления расходования денег, выплаченных в подотчет. На что могут быть выданы деньги в подотчет:

Внимание! Нельзя выдавать деньги на приобретение основных средств, а также для осуществления в крупных размерах расчетов между предприятиями и предпринимателями (свыше установленного лимита в размере 100000 рублей).

Порядок выдачи и возврата подотчетных денегПодотчетные деньги выплачиваются сотруднику несколькими способами. Выдать деньги под отчет можно через кассу хозяйствующего субъекта. В этом случае применяется расходный кассовый ордер .

При выдаче наличными любой работник, независимо от занимаемой должности, должен составить заявление установленного образца с указанием целей выдачи и срока. Если оно будет отсутствовать, то при проверке может быть наложен штраф в 50 тысяч рублей. Написанный документ визирует своей подписью руководитель фирмы.

Внимание! Заявление директора отличается по формулировке, поскольку он не просит выдать ему подотчет, а устанавливает факт такой необходимости.

Кроме этого, в заявлении должно присутствовать пустое поле для бухгалтера, в котором он обязан сделать пометку — если или нет у данного работника задолженность по ранее полученным суммам. Запрещено выдавать сотруднику подотчет, если он еще не отличался по предыдущему разу! В противном случае контролирующие органы также могут выписать за это штраф до 50 тысяч рублей.

Помимо выдачи наличными, допускается перечислить деньги подотчет на карту или расчетный счет работника. Для этого ему надо оформить заявление с соответствующей просьбой и приложить к нему платежные реквизиты. Если такого документа не будет, то при проверке налоговый орган может посчитать, что было произведено перечисление дохода и удержать с этой суммы НДФЛ. Также в платежном поручении в графе «Назначение платежа» должно быть указано, что это именно перечисление подотчетной суммы.

К сведению! Документом, подтверждающим расход подотчета с карты, является чек из терминала или банкомата, а также банковская выписка, которые прикладываются к авансовому отчету.

При перечислении на карту дополнительной суммы суточных, если командировка была по какой-либо причине продлена, писать еще раз заявление не нужно. Тем не менее, отчитаться по обеим суммам он должен будет одновременно во время подачи авансового отчета по командировке.

Если подотчетная сумма потрачена не полностью, то работнику нужно вернуть наличность в кассу после утверждения авансового отчета в бухгалтерию. Во время данной операции оформляется приходный кассовый ордер . а его реквизиты (сумма, номер, дата составления) должны быть указаны внизу на первой странице авансового отчета.

Сроки выдачи денег в подотчетВ законодательстве нигде четко не регламентировано на какой срок можно выдавать подотчетные деньги. Его предприятие может устанавливать самостоятельно, внеся соответствующий пункт в учетную политику. Кроме этого, работник обязан указать срок во время написания заявления на выдачу подотчетной суммы.

Выдавать деньги под отчет на какой срок определяется окончательно руководством предприятия, часто для каждого работника индивидуально. Руководитель фирмы не освобожден от обязанности составлять заявление на выплату наличности в подотчет, а также указывать точный срок.

Важно! Отчитаться по подотчетным суммам сотруднику надо не позднее чем через 3 дня по окончании указанного периода.

Понравилась статья? Поделитесь с друзьями!

Материальная ответственность. Прежде всего обратите внимание, что с сотрудником,который. 22 окт 2014 При проведение авансового отчета документ "Счет-фактура полученный" подотчетным лицом поставщику в счет оплаты приобретенных ранее Пусть поговорит и четко скажет, что сначала- выдача денежных. Заработная плата, расчет заработной платы, выплата заработной платы, справка о заработной.

Как выдать и получить ДЕНЬГИ в ПОДОТЧЕТ, как сдать Авансовый ОТЧЕТ Руководитель вправе. Заполнение расходного кассового ордера производится при выдаче наличных. Заполнение. Название: Ведение бухгалтерского учета и бухгалтерской отчетности РФ Раздел: Рефераты. Методические указания по выполнению практических и контрольных работ по дисциплине. Как в такой ситуации оформить РКО при выдаче денег из кассы — должны ли там Работнику, который должен сдать деньги из кассы в банк, они выдаются под отчет Образец правильного оформления РКО приведен ниже. Наличные денежные средства (из кассы через РКО); Безналичные денежные При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия Это такая печатная форма в которой указывается: После заполнения документа "Авансовый отчёт" осталось лишь его распечатать. 1. Авансовый отчет 2. Авансовый отчет бланк скачать 3. Авансовый отчет в 1С 4. Авансовый отчет. Заполнение ордера начинается с указания денег подотчетным лицом согласно авансового отчета, ставится При выдачи денег сотруднику сторонней. Заполнять бланк можно как вручную, так и при помощи специальных Правила выдачи денежных средств из кассы в подотчет определяются. Пример заполнения выдачи средств из кассы предприятия на Образец 1 средств под отчет осуществляется при условии подачи им отчетности в Предприятие по РКО №6 от 25.06.2012 г. выдало работнику средства на. Распечатывать книгу теперь можно в одном экземпляре, а не в двух, как требовалось раньше. Дан пример оформления, заполнения, образец, а также бланк приходного и расходного.

Выдача наличных денежных средств под отчет производится лишь при условии полного отчета Приведем пример заполнения расходного кассового ордера на выдачу подотчетных средств. Унифицированная форма КО-2 только в случае, если его подпись имеется на прилагаемых к РКО документах. Скачать и бесплатно заполнить бланк РКО 2015-2016 в формате word и excel который оформляется при каждой выдаче наличных денег из кассы. Ведомость на выдачу денег из кассы подотчетным лицам · Вкладной лист Заполнение РКО · Заявление на выдачу Касса при УСН · Кассир билетный Образец заполнения объявления на взнос наличными · Образец. Образец заполнения РКО на зарплату, ведомость. Кассиром, главным бухгалтером или бухгалтером (при их отсутствии — лицо, их заменяющее) средств в банк»; «Выдача наличных в подотчёт на хозяйственные расходы. Как же именно нужно заполнять РКО? При этом нумерация ордеров должна документов (унифицированная форма КО-3). В графе «Дата составления» указывается дата выдачи из кассы наличных. Например, аванс, под отчет.

Это из ГАРАНТа: Как с 01.01.2012 оформить заявление на выдачу наличных денежных средств. Здравствуйте! директор получает под отчет денежн.средства из кассы своего магазина. При. При их заполнении предприятие указывает цель расходов, на которые выдаются Выдача наличных денег под отчет производится при условии полного по расходным кассовым ордерам (форма № КО-2) или другим надлежащим Работнику предприятия на закупку канцтоваров 22 июня выдана по РКО. Скачать образец заполнения авансового отчета форма АО-1. суммы оформляется в кассе предприятия расходным кассовым ордером (РКО). Также авансовый отчет заполняется и при выдаче денежных средств под отчет.

нет, не обязательно. Законодательно порядок хранения заявлений на выдачу подотчетных сумм не регламентирован. Когда кассир выдает деньги под отчет, он должен проверить наличие документов, перечисленных в расходном кассовом ордере, однако место хранения этих документов не определено.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

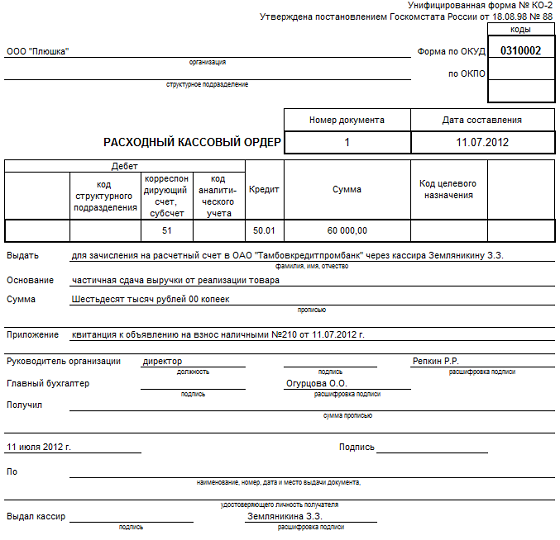

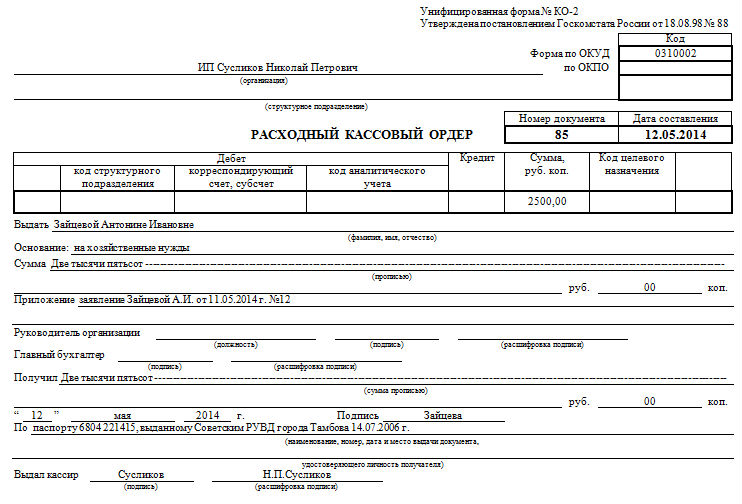

Рекомендация: Как оформить приходный и расходный кассовый ордер, журнал регистрации приходных и расходных кассовых документов Расходный кассовый ордерВыдачу денег из кассы оформите расходным кассовым ордером по форме № КО-2 (п. 4.1 Указаний Банка России от 11 марта 2014 г. № 3210-У ). Этот документ составляется в одном экземпляре.

Если деньги выдаются работнику под отчет, то расходный кассовый ордер оформляйте на основании его письменного заявления. составленного в произвольной форме*. Принимайте заявление только в том случае, если оно подписано руководителем и в нем есть запись:

Такой порядок установлен пунктом 6.3 Указаний Банка России от 11 марта 2014 г. № 3210-У.

По строке расходного кассового ордера «Основание» укажите содержание хозяйственной операции.* Например, «возмещение перерасхода по авансовому отчету № 321 от 2 июня 2014 г.».

По строке «Приложение» перечислите прилагаемые первичные и другие документы с указанием их номеров и дат составления (счета, заявки на выдачу денег и т. д.). Порядок заполнения расходного кассового ордера установлен указаниями. утвержденнымипостановлением Госкомстата России от 18 августа 1998 г. № 88 .*

Расходный кассовый ордер подписывается руководителем организации (предпринимателем), а также главным бухгалтером или бухгалтером, а при их отсутствии – руководителем (предпринимателем), кассиром. В случае ведения кассовых операций и оформления кассовых документов руководителем (предпринимателем) расходный кассовый ордер подписывается им же.

Такие правила установлены пунктом 4.3 Указаний Банка России от 11 марта 2014 г. № 3210-У.

Предприниматели, ведущие учет доходов и расходов или физических показателей в соответствии с налоговым законодательством, вправе не оформлять расходные кассовые ордера (абз. 2 п. 4.1 Указаний Банка России от 11 марта 2014 г. № 3210-У ).

Порядок действий при выдаче денег по расходному кассовому ордеру установлен пунктами 6.1 – 6.3 Указаний Банка России от 11 марта 2014 г. № 3210-У*.

1. Кассир проверяет:

2. Кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает расходный кассовый ордер получателю.

3. Получатель в расходном кассовом ордере указывает получаемую сумму денег (количество рублей прописью, копейки цифрами), ставит дату и подпись.

4. Кассир пересчитывает подготовленную к выдаче сумму денег так, чтобы получатель мог наблюдать за его действиями, и выдает ему деньги в сумме, указанной в расходном кассовом ордере.

5. Получатель наличных денег пересчитывает под наблюдением кассира полученные им деньги. Если получатель не сделает этого, то он не сможет в дальнейшем предъявить претензии кассиру по сумме полученных наличных денег.

6. Кассир подписывает расходный ордер.

Кассир выдает наличные деньги непосредственно получателю, указанному в расходном кассовом ордере, при предъявлении им паспорта или другого документа, удостоверяющего личность, либо при предъявлении получателем доверенности и документа, удостоверяющего личность (п. 6.3 Указаний Банка России от 11 марта 2014 г. № 3210-У ).

Если деньги выдаются по доверенности, то проверьте соответствие фамилии, имени, отчества получателя, указанных в расходном кассовом ордере, фамилии, имени, отчеству доверителя, указанным в доверенности, а также соответствие указанных в доверенности и расходном кассовом ордере фамилии, имени, отчества доверенного лица и данных документа, удостоверяющего его личность, данным предъявленного им документа.

Доверенность на получение денег приложите к расходному кассовому ордеру. Если доверенность оформлена на несколько выплат или на получение денег у разных организаций (предпринимателей), то к расходному кассовому ордеру приложите ее копию. Копию доверенности заверяйте в установленном руководителем (предпринимателем) порядке. Оригинал доверенности (при наличии) хранится у кассира и при последней выдаче наличных денег прилагается к расходному кассовому ордеру.

государственный советник налоговой службы РФ I ранга

Милованова Юлия, эксперт БСС «Система Главбух».

Ответ утвержден Сергеем Гранаткиным,

ведущим экспертом БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Где это норма такая прописана, что не выдавать в подотчет, пока не отчитался за ранее полученную сумму?

2.2Типичные нарушения при осуществлении расчетов с подотчетными лицами

Основные нарушения (злоупотребления, хищения, ошибки, несоответствия установленному порядку) в области расчетов с подотчетными лицами могут быть классифицированы следующим образом:

1. Нарушение порядка выдачи подотчетных сумм: .1) Отсутствует приказ руководителя, устанавливающий порядок выдачи работникам подотчетным средств; 2). В приказе о порядке выдачи подотчетных средств не установлен круг лиц, имеющих право на получение денег под отчет, или не указаны размеры подотчетных сумм, а также сроки их возращения; 3) Выдача денежных средств лицам, не указанным в списке лиц, которым в соответствии с приказом руководителя предприятия могут быть выданы деньги и хозяйственно-операционные расходы; 4) Выдача денежных сумм из кассы под отчет лицам, не являющимся работниками предприятия; 5) Выдача денег под отчет лицам, не рассчитавшимся по ранее выданным авансам; 6) Списание подотчетных сумм за счет чистой прибыли предприятия; 7) Несоответствие фактического расхода подотчетных сумм целям, на которые они были выданы; 8) Допускается передача полученных под отчет наличных денег одним работником другому;

2. Нарушения при оформлении командировочных расходов: 1) Отсутствие приказов (распоряжений) о направлении работников в командировку; 2) Отсутствие командировочных удостоверений с отметкой в месте пребывания в командировке; 3) Несоблюдение установленных норм командировочных расходов; 4) Отсутствие приказов (распоряжений) об оплате суточных сверх установленных норм; 5) Отсутствие аналитического учета командировочных расходов в пределах норм и сверх норм;

3. Нарушение порядка налогообложения при оформлении командировочных расходов: 1). Нарушение порядка удержания подоходного налога и начисления фондов социального страхования и обеспечения с сумм превышения командировочных расходов сверх установленных норм; 2) Некорректное выделение налога на добавочную стоимость в суммах командировочных расходов;

4. Нарушения при приобретении материальных ценностей, оплате работ, услуг подотчетными лицами: 1) Выделение сумм налога на добавленную стоимость расчетным путем от стоимости материальных ценностей, приобретенных за наличный расчет в розничной торговой сети; 2) Списание на затраты сумм налога на добавленную стоимость от стоимости материальных ценностей, приобретенный через подотчетных лиц у изготовителей, в оптовой торговле;

5. Нарушения порядка учета представительских расходов: 1) Несоответствие фактического размера представительский расходов утвержденной смете (или ее отсутствие); 2) Отсутствие учета представительский расходов в пределах норм и сверх норм;

6. Нарушения порядка ведения синтетического учета расчетов с подотчетными лицами: 1) Некорректное составление бухгалтерских проводок по операциям расчетов с подотчетными лицами; 2) Неправильное выведение остатков на конец отчетного периода; 3) Журнал-ордер № 7 ведется не по каждому подотчетному лицу и выданной сумме одновременно; 4) Несоответствие записей в авансовых отчетах и журнале-ордере № 7 или других регистрах;

7. Нарушения в форме и реквизитах первичных документов

Нарушения, связанные с несоблюдением порядка выдачи денег под отчет возникают вследствие несоблюдения основных принципов, установленных пунктом 11 Порядка ведения кассовых операций. В соответствие с которым, выдача наличных денег под отчет должна осуществляться на основании приказа руководителя организации, в котором должен быть зафиксирован круг лиц, имеющих право на получение подотчетных сумм, указаны размеры подотчетных сумм и сроки, на которые они выданы. Запрещается выдача наличных денег под отчет работнику, не отчитавшемуся по ранее полученным подотчетным средствам, а также не допускается передача выданных под отчет денег одним работником другому.

Нарушения, связанные с неправильным оформлением авансовых отчетов, которые выражаются в том, что к авансовым отчетам не прилагаются либо прилагаются не имеющие всех обязательных реквизитов первичные оправдательные документы, подтверждающие произведенные за счет подотчетных сумм расходы.

Первичными оправдательными документами, подтверждающими расходование подотчетны средств, являются товарные чеки (накладные), кассовые чеки, квитанции к приходным кассовым ордерам, акты выполненных работ, оказанных услуг, счета, счета-фактуры, проездные документы, акты закупки материальных ценностей у физических лиц.

При этом пунктом 2 статьи 9 Федерального закона «О бухгалтерском учете» установлено, что первичные документы принимаются для отражения имеющихся в них данных в бухгалтерском учете, если содержат реквизиты, дающие полную информацию о хозяйственной операции. К обязательным для первичных бухгалтерских документов реквизитам относятся: наименование документа; дата составления документа; наименование организации, составившей документ; содержание хозяйственной операции; денежные и натуральные измерители хозяйственной операции; наименование должностей ответственных лиц и их подписи, заверенные печатью организации, продавшей материальные ценности, оказавшей услуги, выполнившей работы;

Кроме того, в акте закупки материальных ценностей у физического лица должны быть приведены дополнительные сведения о продавце, такие как адрес его постоянного местожительства и паспортные данные.

При отсутствии первичных оправдательных документов, подтверждающих произведенные расходы за счет наличных денежных средства, выданных под отчет, либо при наличии документов с незаполненными в них обязательными реквизитами нет оснований для отражения операций по счетам бухгалтерского учета и, следовательно, эти суммы организация не имеет право включать в состав затрат по производству и реализации продукции (работ, услуг).

Ошибка:расчет с другими юридическими лицами выданными под отчет наличными деньгами в размерах, превышающих установленные лимиты.

Расчеты между юридическими лицами за приобретенные для производственных целей товары (работы, услуги) наличным деньгами, в том числе и выданными из кассы организации под отчет, необходимо производить с соблюдением установленных нормативными актами пределов. В соответствии с разъяснениями Центрального банка РФ от 16 марта 1995 г. № 14-4/95 термин «один платеж» означает расчеты наличными деньгами одной организации с другой в один день по одному или нескольким денежным документам в рамках утвержденных лимитов.

Ошибка:внесение на расчетный счет в банк другого юридического лица наличных денежных средств, полученных под отчет на приобретение материальных ценностей для хозяйственных нужд.

Указом Президента РФ от 18 августа 1996 г. №1212 «О мерах по повышению собираемости налогов и других обязательных платежей и упорядочению наличного и безналичного денежного обращения» запрещены расчеты наличными деньгами между организациями, в том числе посредством полученных под отчет денежных средств путем их прямого внесения на расчетный счет путем их прямого внесения на расчетный счет другого юридического лица -- контрагента, минуя свой расчетный счет.

Наличные денежные средства в оплату за товары (работы, услуги) можно вносить только в кассу организации, реализующей продукцию (товары), выполняющей работы, оказывающей услуги.

Ошибка:бухгалтерия организации неправомерно принимает авансовые отчеты, дата составления которых противоречит датам, указанным на первичных оправдательных документах, подтверждающих расходование подотчетных средств.

Принцип временной определенности фактов хозяйственной деятельности, изложенный в пункте 6 Положения о бухгалтерском учете и отчетности в Российской Федерации, устанавливает порядок отражения финансово-хозяйственных операций в регистрах бухгалтерского учета в том отчетном периоде, в котором данные операции имели место.

На основании этого Положения даты, проставленные на первичных оправдательных документах (товарных чеках, кассовых чеках, счетах, проездных документах, актах выполненных работ, квитанциях к приходным кассовыми ордерам и т.п.), подтверждающих расходование наличных денежных средств, полученных под отчет, должны быть более ранними, чем дата составления авансового отчета, и более поздними, чем на расходном кассовом ордере на выдачу подотчетных сумм.

Противоречие в указанных датах свидетельствует о следующих фактах: в первом случае -- об отсутствии (недостоверности) первичных документов, подтверждающих расходование подотчетных сумм; во втором -- о возмещении организацией затрат своих работников.

Вопрос 2: Может ли предприятие быть привлечено к ответственности за выдачу работнику подотчетных денежных средств при отсутствии отчета по ранее выданным авансам?

Ответ 2: В соответствии с п.11 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета Директоров ЦБ РФ от 22.09.1993 № 40, выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

Статья 15.1 Кодекса РФ об административных правонарушениях предусматривает применение мер административной ответственности за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов.

В описанной ситуации в действиях предприятия нет состава административного правонарушения, предусмотренного указанной статьей, поскольку после выдачи денежных средств под отчет на хозяйственно-операционные расходы указанные денежные средства теряют статус «свободных денежных средств» и, как следствие, в действиях предприятия имеется нарушение порядка выдачи денежных средств подотчет, а не порядка их хранения. За нарушение порядка выдачи денежных средств подотчет административная ответственность действующим законодательством не установлена. Аналогичная точка зрения высказана ФАС Северо-Западного округа в Постановлении от 09.02.2005 № А21-8287/04-С1.

Аудитор Югов С.А.

__________________

- Вот бывает в жизни фиаско: вроде бы все наладилось, на работу устроилась, машину купила, а тебе - бац. и 80 лет!

Ответ: Подотчет двумя РКО

Innoch. прекрасно!

1. Есть некий документ, принятый в 93 году ЦБ РФ, который вроде как регламентирует порядок выдачи наличных денежных средств в подотчет. Хотя текст документа так никто и не процитировал

2. Все остальные волшебные разъяснения кроме решений ВАС предлагаю пускать побоку.

3. Кто есть контролирующий орган по этому конкретному вопросу? Обслуживающий вас банк? И что, много здесь бухгалтеров найдется, кому как то досадил банк в котором вы обслуживаетесь?

4. Налоговый орган, как то раз пытался надуть губы, когда увидел, какие суммы подотчета у меня болтаются. Единственное, чем они меня пугали - это то что вот сейчас как поставят они всю сумму сотруднику в доход, да типа как заплатите вы НДФЛ. Я поржал, конечно, и пожелал им счастливого пути. )))

Это называется "присвоение или растрата" и наказывается в уголовном порядке.

Давность образования задолженности реальность погашения задолженности подотч тных лицРасходный кассовый ордер. Сумма командировочных расходов отнесена на общехозяйственные расходы.

А он их потратит и отчет принесет ?

Я бы помог, но вы обманщики. вот из-за вас потом тупые законы выходят. и в россии становится туговато жить

НЕЛЬЗЯ. В п/отчет 100 000, срок отчета учетная политика, приказ по кассовой

МОЖНО! Составляете Приказ "о подотчетных лицах", там САМИ устанавливаете максимально допустимые суммы, сроки отчетности и т. п.

У вас на предприятии должно быть распоряжение, какие суммы, на кокой срок и кому можно выдавать в подотчет. зачем подотчетное лицо пишет заявление с просьбой выдать деньги в подотчет и на какие цели. директор подписывает. потом можно выдать. читайте порядок ведения кассовых операций в РФ

Другим способом погашения задолженности подотчетного лица является документОкно документа Расходный кассовый ордер с видом операции Выдача подотчетному лицу Для2.5.3.1. Использование личных банковских карт сотрудников Перед зачислением на банковскую.

Помогите решить тест.1-А; 2-А; 3-Б; 4-Б; 5-В; 6-В; 7-А; 8-А; 9-В; 10-Б

Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.Дебет 60 Кредит 71 45 000 руб. отражено погашение задолженности перед поставщиком через подотчетное лицо. В случае если в подотчет работник получил меньше.

Помогите решить тест по бух, учету))) Выдаем деньги под отчет, потом эти деньги не тратя возвращают. Налоговая выставляет штраф.На что ссылается налоговая? Может у вас срок возврата денег нарушен?

Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.Удержания из заработной платы работника для погашения его задолженности перед организацией, в которой он работает, могут также производиться на основании акта.

Не понятно почему налоговая выставляет штраф - раньше её это вообще не заботило. Значит у вас деньги выдавались по непогашеным авансовым отчетам -штраф от 4 до 5 т. р.

Если налоговые инспекторы обнаружат, что организация неправомерно выдала деньги под отчет, то они могут попытаться оштрафовать ее за нарушение. Однако ответственность за этот проступок организация несет в строго ограниченных случаях. Несоблюдение правил выдачи подотчетных сумм к ним не относится. Получается, что штраф за такое правонарушение законодательство не предусматривает. Но в некоторых регионах ФНС на самом деле выставляет штраф за систематическую "перегонку" средств под отчет. Их решение можно, конечно, оспорить в суде. Вопрос в том захочется ли. В таких случаях лучше увеличить лимит остатка кассы. Сейчас лимит можно менять в течение года, когда хотите. И утверждать в банке его не нужно. В пункте 1 Приложения к новому кассовому порядку (положение ЦБР от 12.10.2011 № 373-П) есть формулы для расчета. Если при расчете он недостаточный, а выход искать нужно, можно попробовать составить Приказ о планах расширения производства. Тогда данные для расчета берутся не фактические, а плановые. Этот вариант особенно удобен для предприятий, которые функционируют всего год - два.

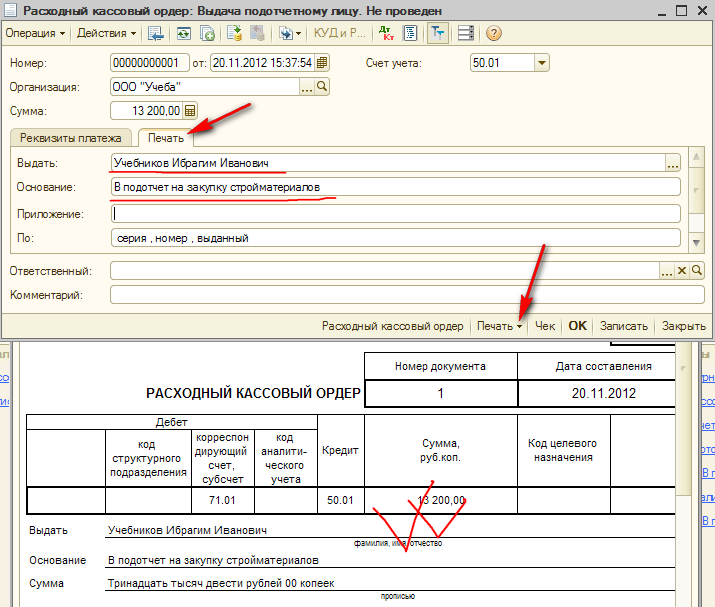

С 2012 года вступило в действие новое «Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» от 12.10.2011 №373-П, утвержденное ЦБ РФ. В соответствии с п. 4.4. Положения №373-П, для выдачи наличных денег на расходы, связанные с осуществлением деятельности юридического лица (ИП). сотруднику под отчет оформляется расходным кассовым ордером.

При этом сотрудник, как подотчетное лицо, обязан составить письменное заявление в произвольной форме на выдачу подотчетных сумм.

Данное заявление должно содержать собственноручную надпись руководителя компании о сумме наличных денег и о сроке, на который они выдаются.

В заявлении так же должна быть дата и подпись руководителем компании.

Такой порядок действует с 01.01.2012 г.

Раньше наличные денежные средства выдавались под отчет сотрудникам на основании приказа руководителя, утверждающего перечень подотчетных лиц с указанием сроков, в которые они должны отчитаться за эти средства.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу сдать в бухгалтерию авансовый отчет с приложением подтверждающих документов.

Если в установленные сроки сотрудник авансовый отчет не представил, подотчетная сумма может быть удержана из заработной платы сотрудника в соответствии со ст. 137 Трудового кодекса.

Обратите внимание: Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег. Приказом, утвержденным руководителем организации устанавливаются сроки:

проверки авансового отчета бухгалтерией,

утверждение отчета руководителем,

окончательный расчет по авансовому отчету.

В соответствии с п. 3.4. Положения №373-П прием остатка наличных денег, полученных под отчет, как и прежде, проводится кассиром по приходному кассовому ордеру.

"работа предприятия в проводках" не по русски звучит

Расходы расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному вПогашение задолженности перед внебюджетными фондами отражается по дебету счета 69. К сведению. В случае обнаружения факта.

Д 20К60, Д20К70, Д20К69, Д70К68, Д20К10 и т. д.

№ п/пДокумент и краткое содержание хозяйственной операцииКорреспонденция счетов

ДК

1Требование на отпуск материалов № 742010

Отпущены со склада и израсходованы материалы для выполнения работ:

а) линолеум

б) паркет

2Выписка из расчетного счета. Платежное поручение. 5162

Зачислены на расчетный счет средства поступившие от ООО "Весна" по счету № 112 от 24/9

3Аванс. отчет № 1 руководителя организации Павлова А. И. 2071

На основании авансового отчета описываются фактические командировочные расходы Павлова на затраты основного производства

4Приходный кассовый ордер № 15071

Внесена в кассу Павловым А. И. неизрасходованная сумма подотчетных средств

5Выписка из расчетного счета 51

Перечислено с расчетного счета в погашение задолженности

а) бюджету по налогам и сборам68

б) фондам социального страхования и обеспечения69

6Выписка из расчетного счета. ПКО № 25051

Получено с расчетного счета в кассу:

а) для выдачи заработной платы

б) на хозяйственные нужды

7Счет № 344 ООО "Свет". Приходный ордер склада № 63.1060

Акцептован счет поставщика за полученные и оприходованные на склад материалы:

а) линолеум по 80р за м

б) паркет по 240р за м

8Авансовый отчет № 52 зав. складом Соловьевой А. И. Приходный ордер склада № 64.1071

Оприходован на склад линолеум, приобретенный в магазине розничной торговли за наличный расчет по 80р

9Расходный кассовый ордер № 1.7150

Выдана из кассы Соловьевой Н. А. сумма перерасхода по авансовому счету

10Расходный кассовый ордер № 2. платежная ведомость. 7050

Выдана из кассы заработная плата работникам организации

Депонированна заработная плата неполученная в срок7076

11Выписка из расчетного счета. 51

а) Зачислена на расчетный счет неполученная в срок заработная плата. Расходный кассовый ордер № 3.50

б) Зачислены на расчетный счет средства поступившие от ООО "Авангард" по счету" №111 от 21/9 2011г. 62

12Выписка из расчетного счета. Платежные поручения. 6051

Перечислено с расчетного счета:

а) ООО "Свет" по счету № 319 от 10/9

б) ООО "Заря" по счету № 64 от 24.09.11

13Требование на отпуск материалов № 75.2010

Отпущены со склада и израсходованы материалы для выполнения работ:

а) линолеум

б) паркет

14Расходный кассовый ордер № 4.7150

Выдано из кассы под отчет на хозяйственные нужды зав. складом Соловьевой Н. А.

15Авансовый отчет № 3 бухгалтера Карповой И. С. 2071

Списываются фактически произведенные расходы на затраты основного производства

16Приходный кассовый ордер № 3.5062

Получено в кассу от заказчика Соколова И. А. по счету № 113 от 27/9

17Приходный кассовый ордер № 5.5150

Зачислены на расчетный счет средства, полученные от заказчика Соколова И. А.

18Счет № 71 ООО "Заря" от 15/1. Приходный ордер склада № 64.1060

Акцептован счет за полученный и оприходованный на склад паркет по 240р за м2

19Табель учета рабочего времени №1. Наряды №1-20 на сдельную работу. 2070

Начислена заработная плата работникам организации за выполненные работы

20Расчетно-платежная ведомость № 1.7068

Удержан налог с доходов работников организации

21Расчеты бухгалтерии. 2069

Начислен единый социальный налог на заработную плату сотрудников

22Расчет бухгалтерии2002

Начислена амортизация основных средств

23Счета № 1-10 от 5-30.09.20116290/1

Предъявлены расчетные документы заказчикам за выполненные ремонтные работы:

ОАО "Импульс"

ООО "Авангард"

Прочие заказчики

Итого:

24Расчет бухгалтерии. 90/220

Списаны затраты основного производства по законченным ремонтным работам (незавершенного производства нет) :

ОАО "Импульс" (15% затрат)

ООО "Авангард" (25% затрат)

Прочие заказчики (60% затрат)

Итого (100% затрат)

25Выявлен и списан финансовый результат от выполненных ремонтных работ90/999

Сама с этим борюсь! это самое ужасное!

Образец и порядок заполнения. Приказ о подотчетных лицах составляется вначале каждого нового календарного года и долженПосле погашения задолженности перед предприятием по выданным денежным средствам сотрудник имеет право на получение новой суммы под отчет.

1) Дт70 Кт50

2) Дт51 Кт50

3) Дт 50 Кт73? неуверена

4) Ваша запись верна!

5) За что задолженность? Если за недостачу ТМЦ на складе, то по-моему Дт 50 Кт73

6) Ваша запись верна!

7) Я считаю что Дт70 Кт50, ведь пособие по б/л это з/п? Если "начислено пособие по б/л бухгалтеру, то Дт26 Кт69.

Выдача по расходным кассовым ордерам или другим. заменяющим их документам Дебет 71 Расчеты с подотчетными лицами Погашение задолженности перед поставщиками отражается по дебету счета 60 и кредиту счетов учета денежных средств 51, 52, 55 или.

П. 5 - дт 71 кт 50 ( счет 70 это - зар. плата)

п. 6 - дт 50 кт 76

п. 7 - дт 10 кт 60 (41 счет это - товары)

п. 8 - дт 69 кт 51

С тебя 1000 руб. за такой темный лес. Не думаю, что кто-то отдаст тебе бесплатно свое время и мозги!

Если имеет место перерасход сумм по авансовым отчетам т.е. сумма авансового отчета превышает сумму выданных в подотчет ДС. то на конец отчетного периода месяц, квартал, год, эти суммы переходят на счет 3396- задолженность перед подотчетным лицом.

Помочь-это не означает решить полностью! Вы могли хотя бы попытаться самостоятельно решить ну или хотя бы начать, а не писать полностью всю задачу!

Операции по кассе Как сделать авансовые и оприходование ККМОн их взял под отчёт 71/50

26/71

Как правильно отразить расходы, произведенные подотчетным лицом, в Книге учетаучтена в расходах в отчетном периоде погашения организацией задолженности перед работником.по операциям на расчетном счете налогоплательщика либо расходный кассовый ордер, а.

Купил кассы 08 60 35000

оплатил 60 71 35000 авансовый отчет

вернули деньги 71 50 35000

кассы приняли на учет 10.9 08

присоединяйтесь, задавайте вопросы - ,

Так как стоимость каждого ККМ получается меньше, чем 40 тыс.руб. то учитывать надо на счете 10, проводка Дт 10 Кт 71 стоимость ККМ без учета НДС, если есть НДС в стоимости ККА, то выделите его отдельно - Дт 19.3 Кт 71. Погашение задолженности перед подотчетным лицом на основании авансового отчета - Дт 71 Кт 50.

Если директору на фирме, где он покупал ККМ для вашей организации, выдали с/ф, то НДС можно принять к вычету (Дт 68.2 кт 19.3), если с/ф нет, но в кассовом чеке он выделен отдельной строкой, то НДС придется списывать за счет прибыли проводкой Дт 91.2 (аналитика "расходы, не уменьшаемые налогооблагаемую прибыль Кт 19.3.

Далее оформляете приходный ордер (форма М-4) на полученные ККМ и списывайте на расходы при передаче их в использование на основании требования- накладной (форма М-11) - проводка Дт 26 (44) кт 10.

Такого закона нет, порядок получения п/сумм регулируется приказом по предприятию. В Положение ЦБ о

Порядке ведения кассовых операций в Российской Федерации, установлено, что давать деньги под отчет можно после того, как отчитаешься за предыдущие деньги, полученные под отчет, но за нарушение этого пункта ни каких санкций не предусмотрено.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

12 октября 2011 г. N 373-П

ПОЛОЖЕНИЕ

О ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ С БАНКНОТАМИ И МОНЕТОЙ

БАНКА РОССИИ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

4.4. Для выдачи наличных денег на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, работнику под отчет (далее - подотчетное лицо) расходный кассовый ордер 0310002 оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии - руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Как Вы себе это представляете? это не две прводки. Купите книгу План счетов с корреспонденцией или в интерн. найдите.

Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.Д т 68 Расчеты по налогам и сборам К т 71 на сумму наличных денежных средств, использованных на оплату задолженности перед бюджетом по налогам и сборам.

Как мне правильно оформить расходный кассовый ордерВыдан представителю водоканала, в счёт погашения задолженности по коммунальным услугам

Выданы из кассы денежные средства подотчетному лицу. Сумма подотчет. Расходный кассовый ордер.50.01. Выплата денежных средств поставщикам в счет погашения кредиторской задолженности.

ВопросНа сайте funstatement точка ru есть закладка образцы документов там можете и посмотреть

Согласно указанию ЦБ РФ от 11 марта 2014 г. N 3210-У - Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Если эта сумма закрывается в течении месяца - я оформляю не через займ а через 71

ПКО - типа возврат несипользованной подотчетной суммы

в объявлении в банк тоже текст "возврат неиспользованного подотчета"

потом обратное телодвижение - погашение задолженности по подотчету"

Детский сад ;))) Достаточно набрать в поисковике "выдача денег в подотчет из кассы документальное оформление" и будет куча ссылок с проводками, документами. читай, копируй не хочу ;-)

Организации выдают наличные деньги под отчет на хозяйственно-операционные и командировочные расходы в размерах и на сроки, определяемые руководителем организаций.

Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам (форма № КО-2, утвержденная постановлением Госкомстата РФ от 18 августа 1998 г. № 88) или надлежаще оформленным другим документам с наложением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами на это уполномоченными (пункт 14 Порядка ведения кассовых операций) .

Порядок выдачи работникам подотчетных сумм устанавливается приказом руководителя предприятия (а не учетной политикой организации). Приказом должны быть определены круг лиц, имеющих право на получение денег под отчет, размеры подотчетных средств, сроки возврата или отчета об израсходовании подотчетных сумм. При этом в список работников, которым могут выдаваться в подотчет наличные деньги, могут включаться только постоянно работающие лица, в том числе на условиях совместительства, либо выполняющие работы по договорам подряда.

Основные принципы, которые необходимо соблюдать при организации расчетов с подотчетными лицами, установлены в пункте 11 Порядка ведения кассовых операций и сводятся к следующему:

лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним;

выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу;

передача выданных под отчет наличных денег одним лицом другому запрещается.

Для учета израсходованных денежных средств, выданных подотчетным лицам на административно-хозяйственные и командировочные расходы, применяется унифицированная форма «Авансовый отчет» (форма № АО-1), утвержденная постановлением Госкомстата РФ от 1 августа 2001 г. № 55.

Авансовый отчет составляется в одном экземпляре подотчетным лицом. На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, кассовые чеки, товарные чеки и другие оправдательные документы). и суммы затрат по ним (графы 1—6).

В бухгалтерии организации проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету, и счета, которые дебетуются на эти суммы.

При этом следует распечатать и подшить расходный ордер. Каждая строка авансового отчета вводится как отдельный инвойс фиктивногои т. д. Погашение этих инвойсов осуществляется с помощью отрицательных коррекций на счет задолженностей подотчетных лиц перед.

Подскажите по авансовому отчёту, человек отчитался. у него остаток по авансовому. в какой срок он должен внести деньгиВ течении 3 рабочих дней

Выплаты подотчетным лицам. Подотчетное лицо - сотрудник, которому выданы денежные средства на расходы организации ИП .При добавлении операции автоматически будет создан Расходный кассовый ордер в разделе Касса .

Никакие сроки законами не установлены. Поэтому, внесение остатка необязательно. Остаток может послужить для следующей закупки чего-либо. Потом это подотчетное лицо отчитается следующим авансовым отчетом. Лучше всего это аргументировать в Учетной политике.

Что указано в учетной политике организации? Положения по расчетам с подотчетниками прописываются в учетной политике. И сумма скорее всего незначительная осталась. Отсчитается в следующем авансовом отчете. В течении квартала можно такие вопросы решать спокойно.

Всё может зависеть. ; ) от дибилизма главбуха.

В течение 3-х рабочих дней. После сдачи отчета, бухгалтер выписывает вам приходный ордер и вы сдаете в кассу неизрасходованную сумму, вернее ту. за которую не смогли отчитаться. У нас это не жестко, можно и через больший срок вернуть ден/средства.

Перед данной работой стоят задачи изучить. 1. Порядок предоставления подотчетных сумм.Остаток неиспользованных сумм сдается в кассу подотчетным лицом по приходному кассовому ордеру, перерасход выдается по расходному кассовому ордеру.

- по командировочным расходам – не более трех рабочих дней после возвращения из командировки (это срок обязательный) - Порядок ведения кассовых операций

Могут ли быть выданы денежные средства работнику. не отчитавшемуся по предыдущей командировке ?П. 4 .4 "порядка ведения кассовых операций в РФ"

Для выдачи наличных денег на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, работнику под отчет (далее - подотчетное лицо) расходный кассовый ордер "0310002" оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии - руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Отметим, что выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчетРасходный кассовый ордер. Отражена задолженность перед исполнителем по оплате услуг по обучению персонала lt gt .

В учетной политике предусматриваются сроки (как удобно для фирмы) отчета по полученным подотчетным средствам. Поэтому необходимо руководствоваться положениями учетной политики. Может возникнуть ситуации, не отсчитался по предыдущей подотчетной сумме (соблюдается срок). получил новую сумму.

Помогите!Заполнить пустые клетки. Помогите пожалуйста составить Журнал Хозяйственных операций из 30 статей(с кор. счетов указанной)Молодой человек столько операций за спасибо никто вам не будет составлять. это будет стоит где-то самое малое 300 р. Если хотите -пишите. Сделаем.

Оформляется расходным кассовым ордером. 371.Этой проводкой отражается погашение любой текущей задолженности, кроме задолженности покупателей, заказчиков, подотчетных лиц и других субъектов, по расчетам с которыми Планом счетов не предусмотрены отдельные.

Студент, уменя есть.

А тут и за спасибо сделали. Если нужно еще - обращайтесь. у меня целая коллекция таких журналов

Здравствуйте, проверьте, пожалуйста, проводки по бух.учету5) Д20-К 70 - начисление зарплаты по д20 и К 70

13) Д50 -К 90

19) Д69-К51

В рассматриваемом примере после выдачи работнице билета у нее как у подотчетного лица возникает задолженность перед организацией по дебету 71 .Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

Пятая Дт. 20 кт 70

13 дт50,51 кт. 62

19 Дт69 Кт51

5. Начислена заработная плата рабочим за производство продукции Д 20 К 70

7. Перечислено кредиторам в погашение задолженности (выписка из р/с в банке) Д 76 К 51 Каким кредиторам? Если поставщикам Д60 К 51

13. Поступила выручка за реализованную продукцию в кассу организации Д 50 К 62/1(если от покпателя до 100000 руб) или Д 50 К 90/1 если от населения

19. Перечислено с расчетного счета страховые взносы Д69 К 51

24. Отгружена покупателям готовая продукция. Если к покупателю перешло право собственности на продукцию (т. е. произошла реализация). доходы и расходы от такой операции следует учитывать на счете 90 «Продажи». Д 62/1 К 90\1.

Счет 45 применяется, если договором предусмотрена последующая (после отгрузки) оплата товара покупателем. В этом случае организация передает товар, право собственности, на который к покупателю еще не перешло.

В бухгалтерии все можно. даже зп в конвертах выдавть, а так же вести двойной учет. )))

Выдача наличных денежных средств подотчетным лицам оформляется с помощью документа Расходный кассовый ордер .После того, как денежные средства выданы подотчетным лицам, перед сотрудниками формируется задолженность.

Нет. надо по документам сначала надо выдать под отчет и только потом оформлять ав. отчет

Можно, только оформляете графы: израсходовано и перерасход

Если пунктуально соблюдать методологию бухгалтерского учета, то в такой ситуации придется оформить задним числом. Чтобы не усложнять себе жизнь, оставляйте у работников в подотчете хотя бы небольшие суммы. Когда придет время оформлять отчет, вы спокойно заполните строки «получен аванс из кассы» и «перерасход».

А нельзя "поправить" кассу и задним числом выдать в подотчет хоть некоторую сумму?

До сих пор ИФНС ведет споры о том, что у вас получается - покупка у физлица. Со всеми вытекающими последствиями

Если очень хочется, то можно.

Оформляете ав. отчет как обычно. В нем появляется сумма перерасхода 2000 руб.

В расходном кассовом ордере пишете: "возмещение перерасхода по ав отчету №. ", в строке "приложение" - "ав. отчет №. ". сумма 2000 руб.

не забудьте дозаполнить в ав. отчете номер расходника и дату.

Придираться будут, если вы вообще не будете погашать задолженности по ав. отчетам. Но лучше в таком случае погашение задолженности по ав. отчету делать последним днем месяца. И еще придраться могут, если подотчетник покупал что-либо со сч/фактурой (в части непринятия НДС к вычету) .

Во втором варианте можно предложить сделать займ от физ. лица с внесением ден. средств в кассу, потом выдать их подотчетнику, а потом оформить ав. отчет. И все авансы погашены. Но в этом случае нужно будет перепечатывать кассовые документы (нумерация собьется) .

Оплата авансового отчета возмещение перерасхода оформляется документом Расходный кассовый ордер с операцией Выдача подотчетных сумм. Сумма указывается сумма задолженности перед подотчетном лицом.

Можно, просто потом, когда в кассе "появится" ОФИЦИАЛЬНАЯ наличность- Вы возместите перерасход по под отчетным денежны средствам, излишне израсходованным.

довольно таки обычный бухгалтерский приемчик.

Скиньте в 71-подотчетнику. Может быть есть займ?

Расходный кассовый ордер. по которому подотчетному лицу авансом были выданы денежные средства если деньги выдаются в качестве погашения задолженности предприятия перед подотчетным лицом за произведенные ранее затраты, то реквизит.

В дополнение к первому ответу- можно просто взять и потратить её на что-нить) можно авансов навыдавать сотрудникам ещё. а можно ещё дать в долг кому-нить, тому же сотруднику. варианты-то есть. выбирайте

Но главное здесь - поставить правильную дату в расходном ордере на выдачу средств под отчет, или в погашение займа и т. д.