Рейтинг: 4.7/5.0 (1840 проголосовавших)

Рейтинг: 4.7/5.0 (1840 проголосовавших)Категория: Бланки/Образцы

Рассмотрев вопрос, мы пришли к следующему выводу:

Нормативными актами, регулирующими ведение бухгалтерского учета в организациях госсектора, путевые листы не определены как документы строгой отчетности, которые в обязательном порядке должны быть изготовлены типографским способом и содержать в числе прочих обязательных реквизитов серию и номер.

Если такие требования к форме путевого листа не закреплены и в учетной политике учреждения, оно вправе воспользоваться унифицированной формой бланка путевого листа, сформированного посредством бухгалтерской программы либо справочной системы. При этом требований по заполнению первичных учетных документов исключительно от руки либо только с использованием компьютера законодательно не установлено.

Обоснование вывода:

Несмотря на то что с 01.01.2013 Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) отменены требования по применению форм первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации, учреждения государственного сектора должны применять формы первичных учетных документов, устанавливаемые в соответствии с бюджетным законодательством РФ (п. 4 ст. 9 Закон N 402-ФЗ).

В соответствии с п.п. 7 и 8 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), первичные учетные документы принимаются к учету, если они составлены по унифицированным формам документов (при отсутствии унифицированной формы в документах необходимо наличие обязательных реквизитов, предусмотренных п. 7 Инструкции N 157н), при условии отражения в этих документах всех предусмотренных реквизитов и при наличии на документе подписи руководителя субъекта учета или уполномоченных им на то лиц.

Пунктом 36 Инструкции, утвержденной приказом Минфина России о 16.12.2010 N 174н и "Перечнем унифицированных форм. ", утвержденным приказом Минфина России от 15.12.2010 N 173н (далее - Приказ N 173н), четко установлено, что для списания в расход всех видов топлив бюджетными учреждениями применяются Путевые листы (формы 0340002, 0345001, 0345002, 0345004, 0345005, 0345007), унифицированные формы и порядок заполнения которых утверждены постановлением Госкомстата России от 28.11.1997 N 78 (далее - Постановление N 78).

При заполнении путевых листов следует также руководствоваться Приказом Министерства транспорта Российской Федерации от 18.09.2008 N 152 "Об утверждении обязательных реквизитов и порядка заполнения путевых листов" (далее - Приказ N 152), в котором определены обязательные и дополнительные реквизиты формы путевого листа, а также порядок его заполнения.

Условие о том, что путевой лист является документом строгой отчетности и изготавливается типографским способом с учетной серией и типографским номером, содержится в Инструкции о порядке расчетов за перевозки грузов автомобильным транспортом от 30.11.1983. Однако заметим, что указанный документ, во-первых, регламентирует порядок документального оформления только перевозок грузов, осуществляемых грузовым автотранспортом, во-вторых, ни в Приказе N 152, ни в иных нормативных документах, введенных позднее, требования об оформлении путевого листа как бланка строгой отчетности не содержится.

Из содержания п. 118 Инструкции N 157н следует, что к бланкам строгой отчетности могут быть отнесены только те бланки, в отношении которых выполняются следующие условия:

1. Форма бланка должна быть утверждена правовым актом уполномоченного органа власти и в числе прочих реквизитов обязательно должна содержать номер, серию;

2. Бланки должны быть изготовлены типографским способом;

3. Бланки должны иметь степень защиты;

4. Уполномоченным органом власти должны быть установлены специальные требования по хранению, выдаче и уничтожению бланков.

Перечисленным выше условиям соответствуют, в частности, следующие виды бланочной продукции строгой отчетности:

- квитанционные книжки;

- голограммы;

- аттестаты, дипломы;

- свидетельства, сертификаты;

- удостоверения;

- бланки листков нетрудоспособности;

- трудовые книжки (вкладыши к ним);

- ценные бумаги.

Таким образом, нормативными актами, регулирующими ведение бухгалтерского учета в организациях госсектора, путевые листы не определены как документы строгой отчетности, которые в обязательном порядке должны быть изготовлены типографским способом и содержать в числе прочих обязательных реквизитов серию и номер.

Тем не менее перечень бланков, относимых к бланкам строгой отчетности, устанавливается учреждением в рамках формирования учетной политики (п. 337 Инструкции N 157н, письмо Минфина России от 27.11.2014 N 02-07-10/60399), а значит, учреждение вправе закрепить в локальном нормативном акте указанные требования к форме путевого листа.

Разумеется, при наличии в учетной политике такого положения учреждение обязано будет соблюдать установленные требования в процессе ведения финансово-хозяйственной деятельности. В ином случае учреждение вправе воспользоваться унифицированной формой бланка путевого листа, сформированного посредством бухгалтерской программы либо справочной системы, используемых в учреждении.

Напомним, что в соответствии с п. 7 Инструкции N 157н первичные и сводные учетные документы могут составляться:

1) на машинных носителях (в виде электронного документа);

2) на бумажных носителях.

При этом требований по заполнению первичных учетных документов исключительно от руки либо только с использованием компьютера законодательно не установлено - документы, оформляемые на бумажных носителях, могут быть заполнены:

- вручную;

- с помощью компьютерной техники;

- смешанным способом (частично вручную, а частично с использованием компьютерной техники).

К сведению:

В настоящее время на рассмотрении в финансовом ведомстве находится проект приказа, который после прохождения обязательных юридических процедур заменит собой Приказ N 173н. Указанным проектом вообще не предусмотрено утверждение унифицированных форм путевых листов.

Однако, повторимся, произойдет это только после вступления документа в силу, при этом его положения планируется применять при формировании учетной политики субъектов учета уже начиная с 2015 года.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

13 апреля 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

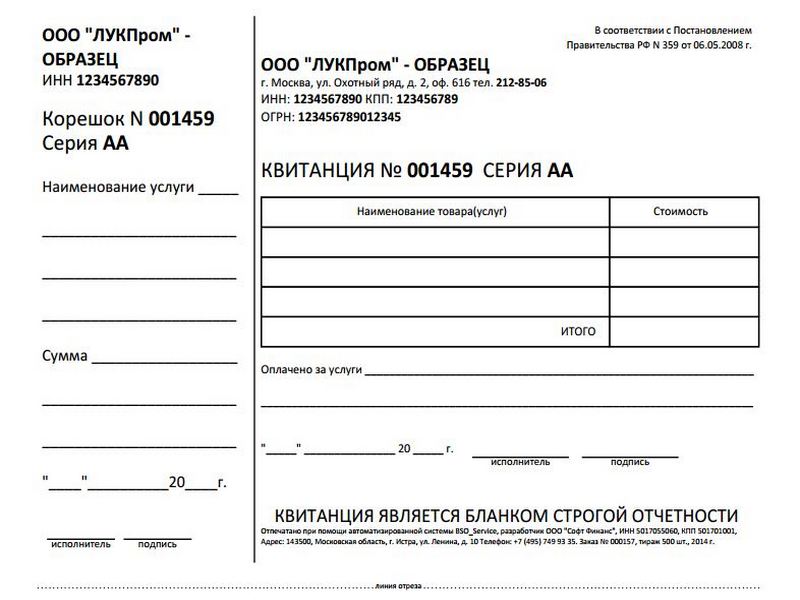

Законом предусмотрено только два способа изготовления БСО – типографским или с помощью автоматизированной системы. Бланки, распечатанные на принтере, чеки ККМ не заменят.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация:Может ли организация изготовить (разработать) бланки строгой отчетности самостоятельно.

Порядок осуществления наличных расчетов без применения ККТ регламентируется Положением. утвержденным постановлением Правительства РФ от 6 мая 2008 г. № 359. В этом документе сказано, что бланки строгой отчетности вправе утверждать федеральные ведомства, уполномоченные на это законодательством (п. 5 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ).

Вместе с тем, указанным Положением не ограничено право организаций самостоятельно разрабатывать бланки строгой отчетности. Подтверждением данного вывода является перечень обязательных реквизитов, которые должен содержать БСО. Из него исключены такие реквизиты, как:

Таким образом, организация вправе использовать БСО, разработанные самостоятельно. Утверждать формы таких бланков в уполномоченном федеральном ведомстве (в т. ч. в Минфине России) не нужно. Правомерность указанной позиции подтверждена Минфином России в информационном письме от 22 августа 2008 г.. в письмах от 8 сентября 2010 г. № 03-01-15/7-204. от 23 июня 2008 г. № 03-01-15/8-239. от 16 июня 2008 г. № 03-01-15/8-230 .

Однако в отношении этого порядка предусмотрен ряд исключений и ограничений.

Исключение действует в отношении организаций, оказывающих услуги, БСО для которых (до вступления в силу нового порядка) были утверждены:

Такие организации могут самостоятельно не разрабатывать свои формы, а применять утвержденные.

Ограничение действует в отношении:

При разработке бланков строгой отчетности организации культуры и спорта вправе изменять обязательные реквизиты, предусмотренные подпунктами «ж»–«и» пункта 3 Положения, только по согласованию с Минкультуры России (п. 6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ).

Документы, используемые при оказании услуг по перевозке пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, должны содержать обязательные реквизиты, установленные Правилами. утвержденными постановлением Правительства РФ от 14 февраля 2009 г. № 112 (п. 5.1 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ). При этом допускается размещение дополнительных реквизитов (п. 43. 58. 66. 111 Правил, утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112 ).

Бланки, которые были утверждены Минфином России до 11 апреля 2005 года (включительно) (например, письмом от 20 апреля 1995 г. № 16-00-30-33 ), с 1 декабря 2008 года утратили силу. Следовательно, применять их для оформления наличных расчетов без использования ККТ или самостоятельно разработанных БСО нельзя.

Это следует из пункта 2 постановления Правительства РФ от 6 мая 2008 г. № 359.

Для применения самостоятельно разработанных бланков БСО вместо ККТ необходимо, чтобы они удовлетворяли требованиям законодательства к их оформлению и изготовлению. Такие бланки должны:

2. Письмо Минфина России от 25.11.2010 № 03-01-15/8-250О применении документа, оформленного на бланке строгой отчетности

«Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу применения документа, оформленного на бланке строгой отчетности, при оказании населению услуг правового характера и сообщает.

В соответствии с п.2 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники. утвержденного Постановлением Правительства Российской Федерации от 06.05.2008 № 359 (далее - Положение ), на бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам (далее - документы).

В случае если иное не предусмотрено п.п.5 -6 Положения. организация и индивидуальный предприниматель, оказывающие услуги населению, для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники вправе использовать самостоятельно разработанный документ, в котором должны содержаться реквизиты, установленные п.3 Положения .

При этом принадлежность к услугам, которые предоставляются населению, определяется согласно Общероссийскому классификатору услуг населению ОК 002-93. утвержденному Постановлением Госстандарта России от 28.06.93 № 163 (далее - ОКУН ).

Следует отметить, что пп."и" п.3 Положения определено, что документ в качестве обязательного реквизита должен содержать должность, фамилию, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личную подпись, печать организации (индивидуального предпринимателя).

Пунктом 4 Положения предусмотрено, что бланк документа изготавливается типографским способом. При этом изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

Таким образом, изготовление документа строгой отчетности, приравненного к кассовому чеку, на компьютере и принтере без обращения в типографию неправомерно, поскольку он не будет отвечать указанным выше требованиям.*

Кроме того, следует отметить, что регистрация бланков строгой отчетности в налоговых органах действующим законодательством не предусмотрена.

Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. Направляемое мнение Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации и не препятствуют руководствоваться нормами законодательства Российской Федерации в понимании, отличающемся от позиции, изложенной в настоящем письме.»

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Изготовление документа строгой отчетности, приравненного к кассовому чеку, на компьютере и принтере без обращения в типографию неправомерно. Об этом говорится в письме Минфина России от 25.11.2010 № 03-01-15/8-250 с пояснением, что такой бланк не будет отвечать установленным требованиям.

Организация и индивидуальный предприниматель, оказывающие услуги населению, для наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ вправе использовать самостоятельно разработанный документ, в котором должны содержаться необходимые реквизиты. Это предусмотрено Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ, утвержденного постановлением Правительства РФ от 06.05.2008 № 359.

При этом в указанном документе определено, что бланк строгой отчетности изготавливается типографским способом. Такой бланк должен содержать сведения о его изготовителе (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж). При этом регистрировать данные бланки строгой отчетности в налоговых органах не требуется — это не предусмотрено действующим законодательством.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Организация или индивидуальный предприниматель регистрируется в системе БСО-сервис. После регистрации пользователь получает доступ к личному кабинету, в котором заполняет регистрационные данные юридического лица. Эти данные необходимы для составления бланков строгой отчетности (БСО) в соответствии с законодательством. В базе данных на сервере ведется учет заказанных и выданных серий и номеров БСО по каждому зарегистрированному пользователю.

После регистрации на сайте, Вам будет доступна для скачивания клиентская программа БСО-сервис. В клиентской программе Вы можете выбрать требуемый для печати бланк строгой отчетности и распечатать необходимое Вам количество экземпляров бланка. При этом в базе данных распечатанные номера БСО будут зарегистрированы, как использованные.

Если в Клиентской программе Вы не найдете необходимый бланк, то можете настроить его самостоятельно, используя встроенный редактор FastReport. Или заказать недостающий бланк, прислав его макет на адрес question@bsoservice.ru

В случае если Вы являетесь владельцем устройства под управлением операционных систем iOS или Android, или у Вас нет необходимости самостоятельно вносить изменения в предлагаемые шаблоны бланков, то у Вас есть возможность печати БСО непосредственно с сайта, без установки дополнительного программного обеспечения.

Стоимость дополнительной настройки бланков строгой отчетности, а так же система скидок и действующие акции, доступны на странице Цены.

В соответствии с п.4 Федерального закона от 22.05.2003 № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" "4. Бланк документа (строгой отчетности - прим. БСО-сервис) изготавливается типографским способом или формируется с использованием автоматизированных систем".

Так же в Постановлении Правительства Российской Федерации от 6 мая 2008 г. № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» указано:

"11. Формирование бланков документов может производиться с использованием автоматизированной системы. При этом для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

12. Организации и индивидуальные предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах".

Система БСО-сервис полностью соответствует предъявляемым законодательством требованиям.

Сколько стоит печать бланков строгой отчетности (БСО)?Стоимость печати одного бланка строгой отчетности (БСО) в системе "БСО - сервис" составляет 0,50 рубля без учета скидок за объем заказа.

Для начала работы с автоматизированной системой печати БСО достаточно выполнить 4 шага.

1. Зарегистрировать Ваше предприятие или ИП на сайте.

2. Скачать клиентское приложение для печати бланков строгой отчетности.

3. Скачать ключевой файл и зарегистрировать клиентское приложение.

4. Оплатить печать необходимого Вам количества бланков.

Если у Вас остались вопросы по работе системы БСО-сервис, то Вы можете их направить на почтовый ящик question@bsoservice.ru. Мы ответим на Ваше письмо в кратчайшие сроки.

Если предпринимательская деятельность относится к услугам, включенным в Общероссийский классификатор, организация может использовать бланки строгой отчетности. В иных случаях должна применяться контрольно-кассовая техника.

Управление ФНС по Москве разъяснило правила применения бланков строгой отчетности. Налоговики ответили на вопрос организации, которая занимается производством, монтажом, обслуживанием и ремонтом, а также продажей оборудования и мелких бытовых приборов. Фирма интересовалась, вправе ли она применять бланки строгой отчетности вместо кассовых чеков. В письме УФНС даёт подробные разъяснения на этот счет. Так, если предпринимательская деятельность относится к услугам, включенным в ОКУН, разрешается использовать бланки строгой отчетности. В некоторых других случаях должна применяться контрольно-кассовая техника:

Согласно пункту 2 статьи 2 Закона N 54-ФЗ организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Документы, приравненные к кассовым чекам, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ в случае оказания услуг населению, оформляются на бланках строгой отчетности.

Реквизиты, которые должен содержать соответствующий документ, приведены в пункте 3 Положения. Бланк документа изготавливается типографским способом.

Минфин России в письме от 27.01.2009 N 03-01-15/1-29 разъяснил, что право применения бланков строгой отчетности распространяется на все услуги согласно Общероссийскому классификатору услуг населению ОК 002-93 (ОКУН). утвержденному постановлением Госстандарта России от 28.06.93 N 163. При этом бланк строгой отчетности должен относиться к конкретной, определенной услуге, поименованной в ОКУН.

Таким образом, если предпринимательская деятельность относится к услугам, поименованным в ОКУН, то организация вправе использовать бланки строгой отчетности.

В частности, услуги по ремонту холодильников, пылесосов, швейных машин и других мелких бытовых приборов (код услуги по ОКУН 013200, код по ОКВЭД 52.72.2) являются услугами в сфере бытового обслуживания населения и относятся к группе "Бытовые услуги" (код по ОКУН 013000). Организация (индивидуальный предприниматель) при оказании данных услуг вправе при осуществлении наличных денежных расчетов не применять контрольно-кассовую технику, а использовать самостоятельно разработанный документ, содержащий реквизиты, установленные пунктом 3 Положения.

В иных случаях, а также при деятельности организации (индивидуального предпринимателя) по розничной торговле товарами (в рассматриваемом случае коды по ОКВЭД 52.50.3, 50.6) при осуществлении наличных денежных расчетов в общеустановленном порядке должна применяться контрольно-кассовая техника, включенная в Государственный реестр ККТ.

Невыдача документа строгой отчетности, приравненного к кассовому чеку, а также неиспользование контрольно-кассовой техники при наличных денежных расчетах является основанием для привлечения налогоплательщика к административной ответственности за осуществление денежных расчетов без применения в установленных законом случаях ККТ в соответствии с частью 2 статьи 14.5 КоАП РФ.

При применении письма следует учитывать, что оно не носит нормативный характер и служит разъяснением по конкретному запросу.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Документы

![]()

<div style="position:absolute;left:-10000px;"> <img src="http://top-fwz1.mail.ru/counter?id=2680837;js=na" style="border:0;" height="1" width="1" alt="Рейтинг@Mail.ru" /> </div>

<iframe src="http://www.googletagmanager.com/ns.html?id=GTM-MLD6G2" height="0" width="0" style="display:none;visibility:hidden"></iframe>

Полиграфия"MustPrint" Бланки строгой отчетности - БСО.+7 916 308-69-93 mprodunov@gmail.com

Широкоформатная печать. Рекламная продукция.+7 926 179-37-59 produnov.s@gmail.com

Основные требования к БСОИ спользование и изготовление бланков строгой отчетности в настоящее время регулируется Постановлением Правительства РФ от 06.05.2008 N 359 (ред. от 15.04.2014) "О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" .

С вступлением в силу этого постановления все БСО. разработанные в соответствии Письмом Минфина от 20 апреля 1995 г. N 16-00-30-33 и Письмом ФНС от 31 марта 1998 г. N ВК-6-16/210, больше не действительны. Это все формы бланков строгой отчетности для бытового обслуживания БО-1, БО-2, БО-3, БО-4, БО-5, БО-6, БО-7, БО-8, БО-9, БО-10, БО-11(1), БО-11(2), а также формы 3-Г (для гостиниц) и многие другие.

Исключением из данного правила являются формы БСО, утвержденные различными Приказами некотрых Министерств и другми федеральными ведомствами, уполномоченными законодательством РФ. Об этом сказано в пунктах 5–6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Утдвержденные формы бланков строгой отчетности.

Код вида услуг по ОКУН

Документ, утвердивший бланк

Квитанция на получение страховой премии (взноса) (форма № А-7)

услуги ломбардов по выдаче займов под залог имущества

услуги ломбардов по хранению имущества

Квитанция на оплату услуг газификации и газоснабжения

услуги по газификации и газоснабжению

Билеты разных видов

услуги железнодорожного транспорта

услуги учреждений кино и кинопроката

Билет

Абонемент

Экскурсионная путевка

услуги театрально-зрелищных предприятий, концертных организаций, коллективов филармонии, услуги цирковых предприятий и зоопарков, музеев, парков (садов) культуры и отдыха и т. д.

051200–051400,

052000,

053000

Маршрут/квитанция к электронному пассажирскому билету и багажная квитанция в гражданской авиации

услуги пассажирского воздушного транспорта

Квитанция электронного многоцелевого документа

услуги пассажирского транспорта, в том числе дополнительные услуги по провозу багажа, грузов воздушным транспортом

Для остальных видов деятельности утвержденных бланков на сегодняшний день нет. Именно поэтому вышеуказанное постановление разрешает организациям и индивидуальным предпринимателям использовать бланки строгой отчетности, разработанные самостоятельно с учетом специфики и особенностей своего бизнеса. З а основу можно взять старый бланк, который ранее использовался для Вашего вида деятельности, или создать свою уникальную форму бланка. Не нужно указывать старый номер формы (БО-1, БО-3 и т.д.), т.к. различные министерства неоднократно выпускали письма, в которых подчеркивали, что старые формы недействительны. Таким образом, для исключения лишних проблем, лучше не ссылаться на старые недействительные формы бланков. Как правило, утверждения формы такого документа уполномоченными федеральными органами исполнительной власти не требуется, в иных случаях необходимо утвердить новую форму бланка (п о вопросам регистрации бланков лучше проконсультироваться в своём территориальном налоговом органе).

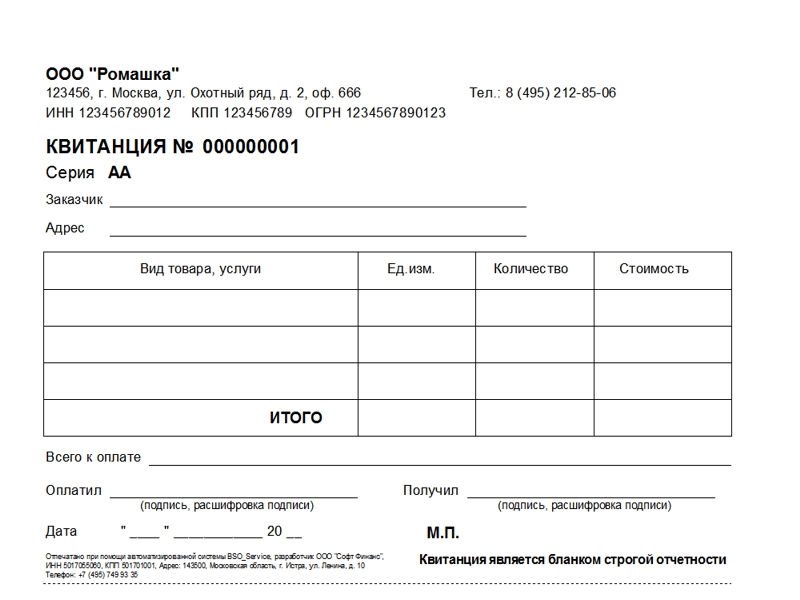

Бланки строгой отчетности должны удовлетворять требования законодательства по их оформлению и изготовлению. Такие бланки должны содержать все обязательные реквизиты, перечисленные в пункте 3 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359, а именно:

– наименование документа, шестизначный номер и серия;

– наименование организации и ее организационно-правовая форма;

– местонахождение (юридический и фактический адрес) постоянно действующего исполнительного органа организации (в случае его отсутствия – иного уполномоченного лица, имеющего право действовать от имени организации без доверенности);

– ИНН, присвоенный организации;

– вид услуги (код по ОКУН);

– стоимость услуги в денежном выражении;

– размер оплаты наличными денежными средствами и (или) с использованием платежной карты;

– дата расчетов и составления документа;

– должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации;

– иные реквизиты, которые характеризуют специфику оказываемой услуги, и которыми организация вправе дополнить документ.

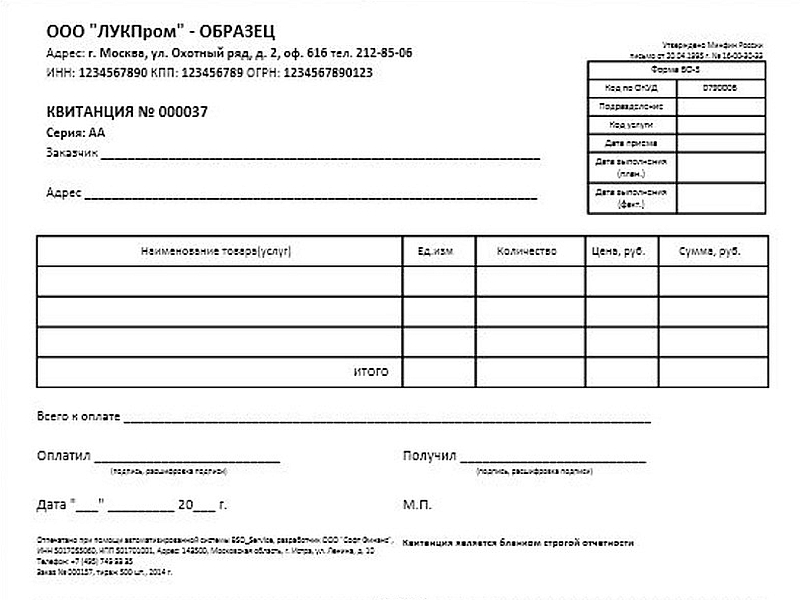

Как указано выше, на бланке строгой отчетности в обязательном порядке должны присутствовать серия и шестизначный номер. Для учета бланков существуют вполне определенные правила, и именно поэтому каждый бланк, который вы используете, должен быть уникальным. Если Вы заказываете бланки первый раз, то начать нумерацию необходимо с номера 000001. Серию можно назначить самостоятельно, например АА, или любую другую в соответствии с Вашими пожеланиями. После того как заказанная партия бланков у Вас закончится, вы повторяете тираж в той же или другой типографии с указанием интервала нумерации (предположим, предыдущий тираж имел номера с №000001 по №001000, следовательно следующий интервал нумерации необходимо начать с №001001). Таким образом Вы самостоятельно определяете номера и серию проставляемые на бланках строгой отчетности и должны следить за тем, чтобы номер вашего бланка не повторялся. Такие бланки должны быть изготовлены одним из двух возможных способов - типографским или с помощью автоматизированной системы (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359). Бланки строгой отчетности, изготовленные другими способами (например, при помощи обычного компьютера и принтера), применяться не могут ( Письмо Минфина РФ от 25.11.2010 N 03-01-15/8-250 о неправомерности применения документа, оформленного на бланке строгой отчетности, изготовленном на компьютере и принтере, при оказании населению услуг правового характера.

Бланки строгой отчетности не требуют применения методов специальной защиты (как при изготовлении ценных бумаг, документов и пр.), поэтому изготовить их можно в любой типографии, имеющей оборудование для печати и последовательной нумерации. При этом в форме БСО обязательным является указание следующих реквизитов:

- наименование типографии, отпечатавшей бланки:

- тираж (количество бланков+количество слоев);

- год выполнения тиража.

Бланк строгой отчетности для ИП, специализирующихся на услугах населению, заменяет кассовый чек. Как утверждает Минфин РФ, БСО используется при всех видах услуг. С недавних пор нет разницы, перечислены они в классификаторе (ОКУН) или нет.

БСО и кассовый чекБланк строгой отчетности для ИП запрещено использовать при реализации товаров. Причем если предприниматель согласно пункту закона "О применении контрольно-кассовой техники. " имеет право не выдавать кассовый чек, то БСО все равно не используется для отпуска товаров. Для этого существует товарный чек.

Бланк должен содержать некоторые обязательные пункты:

Выгода от БСО в том, что бланк позволяет сократить расходы на обслуживание кассовой техники. Например, для предпринимателя замена ленты в кассе и годовой сервис может стоить более, чем в 10000 рублей в год. При этом печать бланков обойдется в 2000 рублей.

Ранее бланки строгой отчетности разрешалось использовать только предпринимателям, специализирующимся на услугах из классификатора ОКУН. Однако с весны 2012 года Минфин в своих письмах разъясняет, что БСО можно выдавать всем ИП и компаниям, оказывающим услуги населению - список не ограничивается ОКУН. Причина такого шага навстречу бизнесу в том, что сфера услуг постоянно расширяется. Налогоплательщикам предлагают определить самим, можно в их случае использовать бланк строгой отчетности для ИП или нет.

В середине 2000-х между индивидуальными предпринимателями было распространено мнение, что БСО зависит от системы налогов. Например, на бизнес-форумах публиковалась информация, согласно которой бланки строгой отчетности для ИП при ЕНВД не обязательны. Объясняли все тем, что система контроля не требуется при фиксированном налоге.

Позже в арбитражном суде рассматривалось дело предпринимателя, и юридический орган пояснил, что единый налог от БСО не освобождает. Также бланки необходимо выдавать ИП, которые находятся на упрощенной системе налогообложения (УСН).

Учет приобретения БСО индивидуальным предпринимателемЕдинственный нюанс ИП на УСН заключается в том, что предприниматель при УСН платит налог только с общего дохода, поэтому заказ и расходы на покупку БСО он не учитывает.

Зачем нужно приобретать БСО, если можно просто распечатать? Распечатанные бланки на принтере - это еще один миф о БСО для ИП. Согласно современному законодательству, такие бланки можно выпустить только типографским способом.

Если ИП уплачивает налог с прибыли, то учет расходов зависит от вида бланков: официально утвержденных или тех, что применяются вместо кассовой техники. Официальные БСО печатаются ИП очень редко и учитываются по такому же порядку, как чековые книжки.

Выпуск бланков строгой отчетности, которые используются вместо кассы, может учитываться по-разному. Их надо указывать либо в расходах, которые связаны с покупкой канцелярии, либо просто в материальных расходах.

Все индивидуальные предприниматели, которые хоть когда-либо связывались с кассовой техникой, говорят, что переход на БСО облегчил им жизнь. Многие специально переориентируют свою деятельность в сторону услуг (вместо продаж товаров продают информационные услуги, а товар идет в подарок). Однако хитрить не следует. Если ваша деятельность только вскользь попадает под услуги, то лучше БСО не использовать, а внедрить кассовый аппарат. Ведь можно попасть под нарушение законодательства и получить штраф или другое административное наказание.