Рейтинг: 4.6/5.0 (1840 проголосовавших)

Рейтинг: 4.6/5.0 (1840 проголосовавших)Категория: Бланки/Образцы

IP/Host: 178.46.157.---

Дата регистрации: 06.05.2016

Сообщений: 18

Расчет пособия по уходу за ребенком до 1,5 лет

Доброго дня. Прошу информационной помощи.

Ориентировочно в период с 01.08.2016 г. по 01 февраля 2017 года - будет оформлен отпуск по БиР. Отпуск по уходу за ребенком (первым) начнется соответственно со 2.02.2017 г.

Вопросы:

при расчете отпуска по уходу до 1,5 л.

1. Имею ли я право на замену 2016 года на 2014 или 2013 год или только на 2014 год?

2. Могу ли я полностью заменить года 2016 и 2015 на 2014 и 2013, учитывая тот факт, что ребенок первый и до августа 2016 в отпуске по БиР и в отпуске по уходу за ребенком до 1,5 лет я не была?

3. На какие НПА я могу ссылаться при положительном ответе на два предыдущих вопроса в 1 и 2 пунктов?

4. Могу ли я все необходимые документы для расчета пособия направить работодателю письмом и как лучше это сделать - ценным с описью вложения или иначе?

Заранее БЛАГОДАРЮ за содержательные ответы. Анна.

Сумма заработка за годы:

2013-м 900 000

2014-м 850 000 (5 дней на больничном)

2015-м 300 000

2016-м 300 000 (6 дней на больничном)

IP/Host: 195.68.184.---

Дата регистрации: 09.02.2015

Сообщений: 11,723

Re: Расчет пособия по уходу за ребенком до 1,5 лет

Ориентировочно в период с 01.08.2016 г. по 01 февраля 2017 года - будет оформлен отпуск по БиР. Отпуск по уходу за ребенком (первым) начнется соответственно со 2.02.2017 г.

Вопросы:

при расчете отпуска по уходу до 1,5 л.

1. Имею ли я право на замену 2016 года

имеете, если замена увеличит пособие.

на 2014 или 2013 год или только на 2014 год?

если в 2014 году вы в декрете не были - Роструд и ФСС по позднейшим письмам против замены на 2013.

2. Могу ли я полностью заменить года 2016 и 2015 на 2014 и 2013, учитывая тот факт, что ребенок первый и до августа 2016 в отпуске по БиР и в отпуске по уходу за ребенком до 1,5 лет я не была?

не-а. 2015 год вам вообще нельзя менять, вы же в нем не были в декрете.

насчет замены на 2013 - см. выше.

3. На какие НПА я могу ссылаться при положительном ответе на два предыдущих вопроса в 1 и 2 пунктов?

http://r25.fss.ru/66063/73252/185432.shtml

4. Могу ли я все необходимые документы для расчета пособия направить работодателю письмом и как лучше это сделать - ценным с описью вложения или иначе?

можете, но тогда вам надо будет потратиться на заверение копий у нотариуса. лучше с описью.

п. 5 Порядка 1012н.

Лица, имеющие право на получение пособий, их законные представители или доверенные лица в целях получения пособий обращаются в организации, назначающие указанные пособия, с заявлением и документами, предусмотренными настоящими Порядком, необходимыми для получения пособий.

Указанные заявление и документы могут быть направлены в организации, назначающие пособия, по почте. В этом случае направляются копии документов, верность которых засвидетельствована в установленном законом порядке, подлинники документов не направляются.

Направление заявления и документов по почте осуществляется способом, позволяющим подтвердить факт и дату отправления.

А волшебства на свете нет, деточка. Есть только чуткость, доброта и чуткость, и ещё умение видеть насквозь (с).

Необходимо начислить пособие по уходу за ребенком до 1,5 лет.

Выполняются следующие действия:

1.Настройка вида расчета.

2.Расчет пособия по уходу за ребенком до 1,5 лет.

3.Начисление пособия по уходу за ребенком до 1,5 лет.

4.Отражение в регламентированной отчетности сведений о начисленном пособии.

Настройка вида расчета

Для начисления пособия по уходу за ребенком до 1,5 лет в плане видов расчета Начисления должен быть описан пользовательский вид расчета.

Раздел Зарплата и кадры - Справочники и настройки - Начисления.

Нажмите на кнопку Создать.

В поле Наименование заполните название вида расчета, в нашем примере - Пособие по уходу за ребенком до 1,5 лет (рис. 1).

В поле Код укажите код расчета (он должен быть уникальным).

В разделе НДФЛ установите переключатель в положение не облагается. Так как согласно законодательству пособие по уходу за ребенком до 1,5 лет не облагается НДФЛ (п. 1 ст. 217 НК РФ). Флажок Доход в натуральной форме установите, если начисление не выплачивается сотрудникам на руки. В нашем примере, флажок устанавливать не нужно.

В разделе Страховые взносы выберите способ учета доходов сотрудников при исчислении страховых взносов. В нашем примере укажите Государственные пособия обязательного социального страхования, выплачиваемые за счет ФСС. Согласно законодательству на данное пособие не начисляются страховые взносы (п. 1 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ, пп. 1 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ установите переключатель в положение не включается в расходы по оплате труда, т.к. расходы на оплату пособия по уходу за ребенком до 1,5 лет не относятся к расходам на оплату труда.

В разделе Отражение в бухгалтерском учете укажите способ отражения начисления в бухгалтерском учете для формирования проводок по начислению. Значение выберите из справочника Способы учета зарплаты (раздел Зарплата и кадры - Справочники и настройки - Способы учета зарплаты). В данном справочнике задается только счет дебета (счет учета расходов по заработной плате). Если соответствующий способ отражения в справочнике отсутствует, то его необходимо добавить. Данное поле следует заполнять лишь в том случае, если начисление отражается в бухгалтерском учете одинаковым способом для всех сотрудников организации. Если данное поле не заполняется, то при начислении данного вида расчета используется способ отражения, который указан для сотрудника в регистре сведений Бухучет зарплаты сотрудников, либо (если не указан) способ отражения, который указан для организации в целом в регистре сведений Бухучет зарплаты организаций. В нашем примере выберите способ отражения Дт 69.01 Кт 70.

Флажок Входит в состав базовых начислений для расчета начислений "Районный коэффициент" и "Северная надбавка" необходимо снять, т.к. средний заработок при начислении пособия изначально исчисляется с учетом районного коэффициента и северной надбавки.

Для сохранения нажмите на кнопку Записать или Записать и закрыть.

__________________

Хотя и сладостен азарт по сразу двум идти дорогам, нельзя одной колодой карт играть и с дьяволом и с богом!

Re: Отражение в 1с 8.3 пособия по уходу за ребенком

2. Расчет пособия по уходу за ребенком до 1,5 лет

3. Начисление пособия по уходу за ребенком до 1,5 лет

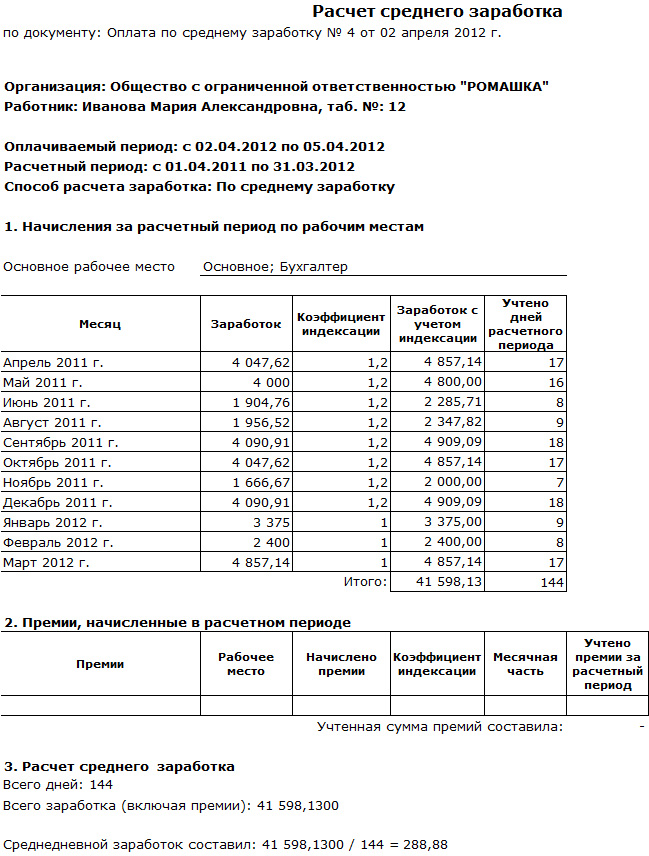

Пособие по уходу за ребенком до 1,5 лет необходимо начислять сотруднице ежемесячно в течение определенного периода времени. Вид расчета Пособие по уходу за ребенком до 1,5 лет и сумма пособия (за полный месяц) могут быть назначены сотруднице в плановом порядке документом учета кадров Кадровый перевод (раздел Зарплата и кадры - Кадровый учет - Кадровый переводы) (рис. 2).

Начисление пособия по уходу за ребенком до 1,5 лет выполняется с помощью документа Начисление зарплаты (раздел Зарплата и кадры - Зарплата - Все начисления).

Если начисление назначено в плановом порядке (как в нашем примере), то при заполнении документа Начисление зарплаты по кнопке Заполнить в него будет автоматически внесена строка по виду расчета для начисления пособия до 1,5 лет. При этом к начислению будет предложен плановый размер пособия, который в случае необходимости корректируется вручную (рис. 3).

Так как за январь 2016 г. пособие по уходу за ребенком до 1,5 лет выплачивается за неполный календарный месяц (с 15.01.2016 по 31.01.2016), то сумму начисления необходимо рассчитать вручную и скорректировать результат начисления в документе Начисление зарплаты. Сумма пособия до 1,5 лет за январь составляет: 20 272,30 руб. / 31 дней * 17 дней = 11 117,07 руб.

Если начисление не назначено сотруднику в плановом порядке, то строка по виду расчета Пособие по уходу за ребенком до 1,5 лет и сумма пособия вводятся в документ Начисление зарплаты вручную.

__________________

Хотя и сладостен азарт по сразу двум идти дорогам, нельзя одной колодой карт играть и с дьяволом и с богом!

Re: Отражение в 1с 8.3 пособия по уходу за ребенком

4. Отражение в регламентированной отчетности сведений о начисленном пособии

Для отражения в регламентированной отчетности по страховым взносам сведений о начисленном пособии по уходу за ребенком до 1,5 лет необходимо зарегистрировать документ Операция учета взносов. Данный документ применяется для учета пособий по социальному обеспечению и корректировки данных учета по страховым взносам.

Раздел Зарплата и кадры - Страховые взносы - Операции учета взносов.

Нажмите на кнопку Создать.

Поле Организация заполняется по умолчанию. Если в информационной базе зарегистрировано более одной организации, то необходимо выбрать ту организацию, в которой оформлен сотрудник (рис. 4).

В поле Дата укажите дату проведения документа.

Поле Номер не активно для пользователя. Программа автоматически присвоит номер документу после его записи.

В поле Сотрудник выберите сотрудника, которому было начислено пособие до 1,5 лет.

В поле Месяц расч. периода укажите месяц, в котором начислено пособие по уходу за ребенком до 1,5 лет.

На закладке Пособия по уходу за ребенком введите новую строку по кнопке Добавить:

в колонке Начало отпуска укажите дату начала отпуска по уходу за ребенком до 1,5 лет. В нашем примере - 15.01.2016.

в колонке Вид занятости выберите вид занятости сотрудника: Основное место работы, Внешнее совместительство или Внутреннее совместительство. В нашем примере укажите Основное место работы;

в колонке На первого ребенка (Всего/За счет ФБ) укажите сумму пособия, выплаченная за счет ФСС РФ и за счет федерального бюджета, по уходу за первым ребенком (если пособие выплачено сверх установленных норм). В нашем примере сумма пособия составляет 11 117,07, т.к. у сотрудницы это первый ребенок;

в колонке На второго и посл. детей (Всего/За счет ФБ) укажите сумму пособия, выплаченная за счет ФСС РФ и за счет федерального бюджета, по уходу за вторым (последующим) ребенком (если пособие выплачено сверх установленных норм). В нашем примере данное поле не заполняется;

колонку Основание финасир. за счет ФБ в нашем примере заполнять не надо. В колонке указывается правовое основание доплаты, если пособие выплачено сверх установленных норм. Финансирование таких выплат производится за счет средств федерального бюджета в форме трансфертов ФСС РФ.

Далее нажмите на кнопку Провести и закрыть.

Начиная с февраля 2016 г. пособие по уходу за ребенком до 1,5 лет будет начисляться в полном размере - 20 272,30 руб.

У вас будут свои ФИО, свои цифры, главное понять принцип работы в 1С

__________________

Хотя и сладостен азарт по сразу двум идти дорогам, нельзя одной колодой карт играть и с дьяволом и с богом!

Меню пользователя Таинственная Незнакомка

Re: Отражение в 1с 8.3 пособия по уходу за ребенком

Ну вот, Вам все показали))) Мне больше не чего добавить

__________________

Главный бухгалтер 8-985-441-40-82

Сергиев Посад

Меню пользователя Бухгалтерия на 5+

Страница 1 из 3

Ваши права в разделе

Вы не можете создавать новые темы

Вы не можете отвечать в темах

Вы не можете прикреплять вложения

Вы не можете редактировать свои сообщения

Текущее время: 07:59. Часовой пояс GMT +3.

Powered by vBulletin® Version 3.8.4

Copyright ©2000 - 2016, Jelsoft Enterprises Ltd. Перевод: zCarot

По окончании декретного отпуска официально трудоустроенная молодая мать имеет право оформить отпуск по уходу за ребенком до 1,5 лет. При этом она будет получать определенную денежную помощь. В отличие от декретных, эта выплата может назначаться тому из родственников, кто фактически ухаживает за малышом. Это может быть мать, отец, бабушка и другие родственники или опекуны. Пособие работающим родителям выплачивается за счет денег ФСС через работодателя, неработающие могут получать деньги напрямую из ФСС.

Цель выплаты пособия в оказании поддержки матери на время ее вынужденной нетрудоспособности. Причем работающим матерям пособие назначается исходя из их средней зарплаты, а отдельные категории неработающих получат пособие в минимально установленном размере, устанавливаемом за-ном № 81-ФЗ от 19.05.1995 г. Отпуск по уходу за ребенком (ОУР) может длиться до достижения им трехлетнего возраста, однако помощь перечисляется лишь первые 1,5 года. Далее взрослый, ухаживающий за малышом, будет получать компенсацию, составляющую всего пятьдесят рублей ежемесячно.

Документы, регламентирующие начисление и выплату пособияСогласно закону № 81-ФЗ, на получение помощи на малыша до достижения им полутора лет могут претендовать:

Если претендент на получение помощи был совместителем, то он может обратиться только к одному из нанимателей. Право на получение помощи сохраняется и тогда, когда мать выходит на работу на часть рабочего дня или трудится дома. В то же время ТК РФ не предусматривает возможности пребывать в 2-х отпусках одновременно. Это значит, что мать, работающая на полставки, не может идти в очередной отпуск, не прервав при этом ОУР.

Время, в течение которого выплачивается пособиеПраво на получение детского пособия наступает сразу же после того, как женщина вышла из декрета и оформила ОУР. Последним месяцем начисления помощи будет месяц, в котором малыш достигнет 1,5 лет. При этом мать может подавать документы на предоставление пособия в любой момент не позднее месяца, в котором ее чаду исполнится два года. Независимо от конкретного дня обращения за пособием оно будет выплачено за все время ОУР до 1,5 лет. Решение о назначении выплат принимается в течение десяти дней после подачи необходимых документов.

Перечень документов, на основании которых назначают пособиеМать, отец ребенка и другие взрослые должны обратиться в бухгалтерию своего нанимателя с такими документами:

Для работающих матерей помощь начисляют на основании среднедневной зарплаты за предыдущие 2 календарных года (т.е. для 2015-го это будет заработок за 2013 и 2014 г.). В общем случае оно устанавливается в размере 40% от средней зарплаты. Размер среднедневного дохода определяют путем деления общей суммы зарплаты, облагаемой взносами в ФСС на число календарных дней за исключением дней временной нетрудоспособности, а также освобождения от исполнения обязанностей с сохранением дохода. В то же время праздничные и нерабочие дни также учитываются при расчете.

Пример: сотрудница уходит в отпуск по уходу за ребенком, за 2013 г. ей было начислено 321 000 руб. а за 2014 — 452 000 руб. Дней болезни за два года было десять. Детское пособие составит:

Помощь не подлежит перерасмотру и устанавливается один раз на весь срок отпуска по УР.

Предельные размеры пособий по УРМинимальные размеры пособий устанавливает ст. 15 закона № 81-ФЗ от 19.05.1995 г. Ежегодно ни индексируются в порядке, определенном ст. 4.2 этого же нормативного акта. В 2015 г. минимальные пособия составляют:

Максимальный размер пособия считают с учетом предельной суммы доходов для удержания социальных взносов. Поскольку само пособие начисляют исходя из среднего дохода за два минувших года, то и максимум определяют также исходя из показателей 2014 и 2013 г-в. В 2015 г. максимальный размер дневной зарплаты составит (568 000 + 624 000) / 730 = 1 632,88 р. А за месяц детское пособие не должно быть более чем 1632,88 * 30,4 (среднее количество дней в месяце) * 40% = 19 855,82 р.

Пособие, высчитанное исходя из средней зарплаты, не должно выходить за предельные значения. Если расчетные суммы получаются вне указанных пределов, то помощь выплачивается в минимальном или максимальном размере. Родители или опекуны, не застрахованные от временной нетрудоспособности или являющиеся студентами по очной форме, получат минимальное пособие по УР.

Выплата пособийПособие выплачивается работодателем каждый месяц, как правило, в дни перечисления зарплаты. Те, кому пособие перечисляет ФСС, могут получать его в банке или в отделении почты России.

Расчет декретных выплат в 2015 году основывается на Федеральном законе №255. Предоставленный ниже калькулятор позволяет рассчитать размер пособия по БИР (декретные) и размер ежемесячного пособия по уходу за ребенком до 1.5. лет.

Для ведения бухгалтерии очень удобно использовать сервис "Моё дело " - безупречными профессионалами в этой области.

Для расчета размера пособия на ребенка Вам потребуется:

Безработным гражданам пособие по БИР не выплачивается, со дня рождения ребенка им назначается ежемесячное пособие по уходу до 1,5 лет в минимально установленном размере. Для получения декретных индивидуальным предпринимателям необходимо заключить договор страхования с ФСС.

При возникновении спорных случаев в начислении пособий рекомендуется обратиться в территориальное отделение ФСС или проконсультироваться с юристом.

Если в вашей семье ожидается рождение ребенка или есть дети, рекомендуем воспользоваться Сервисом подбора льгот и выплат на ребенка. Для посетителей сайта он является абсолютно бесплатным и более 80% пользователей считают его полезным (результаты опроса).

По правовому статусу ФСС (Фонд социального страхования) причисляется к государственному учреждению. В его компетенции находится управление страховыми социальными выплатами. В частности, учреждение выплачивает пособия различным категориям населения: это относится к мерам государственной поддержки граждан.

Пособия, выплачиваемые этим уполномоченным государственным органом, начисляются в следующих случаях:

Детские выплаты от ФСС обусловлены временем ожидания малыша и дальнейшим за ним уходом. Они ежегодно индексируются. Пособия ФСС в 2016 году (таблица):

Уход по беременности и родам

женщинам по нетрудоспособности временного характера, зарегистрированным в ФСС (ежемесячные выплаты)

по заработку в среднем показателе за год по последнему месту работы или за 2 года, предшествующих беременности и родам, но не больше 21 554 руб. 82 коп.

Роды (единовременная выплата)

размер минимального показателя

39 569,62 руб. – при многоплодной беременности

31 818,87 руб. – осложненные роды

размер максимального показателя

343 884,4 руб. – при многоплодной беременности

276 525,6 руб. – осложненные роды

Выплаты, возмещаемые ФСС в 2016Предприятие имеет право возмещения расходов из средств ФСС. Но если занемог сотрудник, а не его ребенок, то больничный оплачивает предприятие. Это делается в первые 3 дня болезни. В период болезни в общем компенсируются выплаты:

Если человек взял больничный лист, с самого начала его болезни (1-ый и последующие дни) пособие возмещается ФСС в случае, если сотрудник ухаживает за близким человеком. Кроме того, обстоятельствами возмещения больничного листа со стороны ФСС с первого дня выступают:

Если заболел работник предприятия, и его недуг не обусловлен увечьем на производстве или болезнью профессионального плана, больничный оплачивается предприятием. На четвертый день неприсутствия работника на месте пособие уже оплачивается фондом (ФЗ № 255).

Больничный лист оплачивается по МРОТ в следующих случаях:

ВАЖНО: все это должно быть зафиксировано в больничном, но сам лист не является основанием к снижению размера выплат. Здесь необходимо расследование со стороны работодателя и объяснения работника. В ином случае, если деньги просто будут удержаны, работник может направиться в суд.

Пособия мамеКогда ребенок появляется на свет, его маме выплачиваются пособия двух видов:

Фонд назначает выплаты в следующие сроки:

На схему подсчета указывает ФЗ-255 (норма 11.2 и 14): Сумма пособия по уходу = среднедневному заработку х 30,4 х 40%.

Заработок в среднем показателе для начисления пособия для детей = доходы за 2014 + доходы за последующий год / 730 дней (отнимаем исключаемые дни). К ним относят:

ВАЖНО: пособия на детей не являются объектом подоходного налога, а также взносов страхового характера (норма 217 НК РФ).

Начисление выплат: примерКапустина И. А. трудится в АО «Семена» продавцом. С 1 июня 2016 года она уходит ухаживать за ребенком до 1,5 лет. Она написала об этом заявление работодателю. Это первый малыш у Капустиной. Выплата ей считается за 2 года: это предшествующие 2016-му годы. Два года назад Капустина не ходила на работу по болезни 21 день, через год – пять дней. Больше причин для исключений дней нет. В 2014 году зарплата Капустиной составляла 450 тысяч, в последующий год – 538 тысяч. Исходя из больничных, от 730 отнимаем 26. Дневной заработок работницы в среднем показателе равен 1 403,4 (формула: 450 000 + 538 000 / 70)4. Это значение выше максимума заработка (среднедневного), поэтому выплата на малыша рассчитывается, исходя из заработной платы (средней).

Расчет каждомесячного пособия Капустиной:

Формула: 1 403,4 х 30,4 х 40%. Получается, что Капустина будет получать сумму в 17 065 рублей.

Больничный и стаж работника: какая взаимосвязь между этими явлениями?От длительности работы сотрудника на предприятии зависит % к выплате пособия по нетрудоспособности (болезнь):

заработок (средний) в день за 2 года

%страхового стажа сотрудника:

число дней болезни

Сотрудница Петрова О. А. брала больничный в январе (15–21 число), что составляет одну неделю в 2016 году. За 2014 год Петрова получала заработок, с него выплачивались взносы в ФСС: 240 тысяч. Через год их размер увеличился до 288 тысяч. Сотрудник работает более восьми лет, следовательно, пособие рассчитывается, исходя из 100%. Для назначения заработка в день применяется схема: (240 000 + 288 000) / 730. Размер пособия в первые 3 дня болезни сотрудницы равен 2 169,87. Эта сумма выплачивается предприятием или организацией. За последующее время болезни Петровой пособие выдает ФСС, сумма равна 2 893,16. Она получилась путем умножения 723,29 х 4 дня. Исходя из этого, сумма пособия составляет 5 063,03. Эта сумма получилась сложением показателей (2 169,87 руб. + 2 893,16 руб.).

Изменение показателей в расчете выплат в 2016 годуМеханизм расчетов устанавливается ФЗ № 255. Пособия платятся при наличии больничного, который выдается гинекологом при наступлении 30 недель беременности (на 140 календарных дней при одном ребенке) и наступлении 28 недель (на 194 календарных дня) при 2-х и более детей.

Расчет пособия осуществляется по строго назначенной схеме:

Понкина И. А. отправляется в отпуск (беременность и роды) в феврале 2016-го. Выплаты за 2 прошлых года – 570 и 630 тысяч. В прошлом времени Понкина болела с общим числом дней – 131. Законный отдых – 56 дней. Ее рабочий стаж не больше полугода.

Затраты на похороны возмещает предприятие, но при определенных обстоятельствах. Например, когда умер его сотрудник либо член его семьи до 18 лет. Все остальные случаи – это прямое обращение в подразделения социальной защиты по месту регистрации умершего человека. Для получения денежных выплат в качестве компенсации на погребение гражданин должен представить документы, доказывающие, что он действительно понес затраты на похороны.

В целях получения выплат по погребению работник предоставляет:

Оплаченные услуги должны входить в перечень, утвержденный ФЗ.

Внешнему совместителю расходы компенсируются, если он не брал деньги на основной работе.

Денежные выплаты на похороны каждый год индексируются. В 2016-м они равны 5 277,27 рублей. В регионах, где назначены территориальные коэффициенты по выплате пособий, они могут быть изменены. Заявитель получает деньги в день обращения, но при условии того, что он представил все справки. Пособие не будет выплачено, если заявитель обратился за ним по истечении шестимесячного срока со дня смерти. За счет ФСС выплачиваемое пособие не выступает объектом подоходного налога и взносов. Оно не относится к расходам по УСН (упрощенке).

Какие изменения произошли в отчетности в ФСС в 2016 году?Была разработана новая форма отчетности в 2016 с изменениями, которые коснулись порядка оформления:

4 ФСС 2016 и все остальные корректировки вступили в действие с февраля 2016 года. Вновь введенные правила отчетности неизменны для всех работодателей.

Основные правила, претерпевшие изменения в 2016 году:

Сверху каждой страницы можно увидеть две графы «Регистрационный № страхователя» и «Код подчиненности». Поля оформляются по информации из документа, отданного юридическому лицу при регистрации предприятия или организации в окружном подразделении ФСС. Этим документом выступает извещение.

Лист (титульный) оформляется полностью, исключая раздел «Заполняется работником территориального органа фонда». В графе «Номер корректировки» для расчета в первый раз пишется три ноля. Но если пользователь отдает уже исправленную форму, то он пишет, соответственно, после 0 цифру, указывающую на количество исправленных отчетностей. Например, если он один раз корректировал форму, то пишет 001, если два раза – 002 и т. д.

ВАЖНО: правильный расчет выдается по форме, действующей во время обнаружения несоответствий и недочетов в отчете.

При предоставлении отчета в ФСС новое в 2016 году состоит в том, что оформляется пара первых ячеек поля «Отчетный период». При оплате взносов в одноименной графе заполняются последние ячейки. Периоды отчетов:

Если отчетность сдается за квартал, соответственно, проставляется идентификатор 03. Поле «Прекращение деятельности» оформляется в случаях окончания работы юридического лица: ставят Л (ликвидация). В поле «Полное наименование» отражается название предприятия или организации, как написано в учредительной документации. После проставляются идентификационные реквизиты, ИНН, ОГРН.

ВАЖНО: стоит посмотреть, что в первой паре ячеек поля ИНН юридического лица проставляется два ноля.

Графа «Шифр плательщика» оформляется так: первые 3 ячейки оформляются шифром кода плательщика, далее идет код (приложение 2), в последних ячейках – код (приложение 3).

В графе «Численность работников» нужно отразить количество застрахованных граждан. Здесь же указывается число женщин, которые ухаживают за детьми до 1,5 лет.

ВАЖНО: в графу «Код по ОКВЭД» вписывается идентификатор предприятия, выданный юридическому лицу по видам осуществляемой им хозяйственной деятельности. Но эта графа оформляется предприятиями, которые используют сниженный тариф. Он определен нормой 58 ФЗ-212.

ВАЖНО: Таблица 3.1 расчета 4-ФСС оформляется предприятиями, в штате которых находятся иностранцы и апатриды, временно живущие и работающие в России.

Заметили опечатку на сайте? Выделите ее и нажмите Ctrl + Enter

Получать каждый календарный месяц пособие на ребенка или детей до 1,5 лет могут женщины, которые временно прервали свою трудовую деятельность из-за рождения либо усыновления ребенка и последующего ухода за ним. Выплаты, как ясно из названия, производятся только до 1,5 лет.

Всех лиц, которые имеют право получать данное пособие, можно разделить на 2 категории. В первую будут попадать неработающие лица, которые подлежат обязательному страхованию, во вторую – неработающие лица. Работающие должны получать его непосредственно по месту работы. Неработающим оно выплачивается органами соцзащиты населения. Обращаться следует в ОСЗН по месту жительства .

Ежемесячное пособие по безработице будет выплачиваться только в том случае, если родитель находится в отпуске выданном для ухода за ребенком, работает неполное рабочее время или работает на дому. Также оно выплачивается в том случае, если лицо продолжает обучение.

Выплаты происходят в сроки, установленные для получения зарплаты или стипендии, рассмотрение решения о выплате обычно занимает не более 10 дней.

Расчет ежемесячного пособия по уходу за ребенком в возрасте до 1,5 летС 1 января текущего года минимальное пособие до полутора лет для неработающих лиц составило:

Что касается работающих лиц и лиц, которые находятся в отпуске по уходу за детьми, то выплаты до 1,5 лет для них будут составлять 40% от среднего заработка, денежного довольствия или дохода, на который осуществляется начисление страховых взносов.

Максимальный размер пособия по уходу за ребенком до 1.5 лет в 2013 году составит 17 882 рублей.

Схема расчета ежемесячного пособияДоход за два предыдущих календарных года поделить на 730 и умножить на 30,4 (среднее количество дней в месяце)

Пример расчета выплатС января по 15 мая 2011 года у сотрудницы был декретный отпуск.

С 16 мая 2011 года она уходит в отпуск по уходу за ребенком до 1,5 лет.

Необходимо рассчитать размер пособия по уходу за ребенком.

Документы для назначения и выплаты ежемесячного пособияЧтобы получать на ребенка ежемесячное пособие до полутора лет. родители должны предоставить в районный отдел социальной защиты населения документы:

Максимальный среднедневной заработок, исходя из которого рассчитывают детское пособие в 2016 году, равен 1 772,60 руб. [(670 000 руб. + 624 000 руб.). 730 дн.]. Значит максимальное ежемесячное пособие на ребенка в ФСС до 1,5 лет в 2016 году составляет 21 554,82 руб.

Расчет пособия по уходу за ребенком до 1,5 лет в 2016 годуЕ.А. Пантелеева с 2012 года работает в ООО «Фитнесс-класс» инструктором. С 1 июня 2016 года она идет в отпуск по уходу за ребенком до полутора лет, о чем написала соответствующее заявление. Для Пантелеевой это первый ребенок.

Расчетный период для начисления пособия -- два календарных года: 2014 и 2015.

В 2014 году Пантелеева болела 21 календарный день, а в 2015 году она была на больничном 5 дней. Других оснований для исключения дней из расчетного периода нет.

За 2014 год заработная плата Пантелеевой составила 450 000 руб. а за 2015 год – 538 000 руб. Поступления за 2014-2015 годы не превысили предельных значений, поэтому при расчете пособия будут учтены полностью.

Учитывая, что в 2014-2015 годах Пантелеева была на больничном 21 и 5 дней, то продолжительность расчетного периода составит 704 календарных дня (730 - 26).

Средний дневной заработок работницы равен 1403,4 руб. [(450 000 руб. + 538 000 руб.). 704 дн.].

Данное значение не превышает установленный максимум среднедневного заработка (1403,4 руб. < 1 772,60 руб.). Поэтому детское пособие будет рассчитано исходя из фактически начисленного среднего заработка сотрудницы.

Теперь рассчитаем ежемесячное пособие по уходу за ребенком. Оно составит 17 065 руб. (1403,4 руб. х 30,4 дней х 40%). Рассчитанная сумма пособия больше установленного минимума по МРОТ. Значит, Е.А. Пантелеева будет получать ежемесячное пособие по уходу за ребенком до полутора лет в размере 17 065 руб.

Допустим, декретный отпуск сотрудницы закончился в середине месяца, тогда пособие на ребенка до 1,5 лет в 2016 году нужно определить за неполный месяц. В этом случае пособие рассчитывают пропорционально календарным дням (включая выходные и праздники).

Тогда расчет пособия делают по формуле (п.47 Порядка, № 1012н):

Пособие по уходу за ребенком до 1,5 лет за неполный месяц