Рейтинг: 4.2/5.0 (1843 проголосовавших)

Рейтинг: 4.2/5.0 (1843 проголосовавших)Категория: Бланки/Образцы

Москва, московская область, санкт-Петербург, ленинградская область, алтайский край. Амурская область, архангельская область, астраханская область, белгородская область. Брянская область, владимирская область, волгоградская область, вологодская область. Воронежская область, еврейская автономная область, забайкальский край, ивановская область. Иркутская область, калининградская область, калужская область, камчатский край. Кемеровская область, кировская область, костромская область, краснодарский край. Красноярский край, курганская область, курская область, липецкая область. Магаданская область, мурманская область, ненецкий автономный округ, нижегородская область. Новгородская область, новосибирская область, омская область, оренбургская область. Орловская область, пензенская область, пермский край, приморский край. Псковская область, республика Адыгея, республика Алтай, республика Башкортостан. Республика Бурятия, республика Дагестан, республика Ингушетия, республика Кабардино-Балкария. Республика Калмыкия. В Письме от N -1021 Минфин России разъяснил, что в зависимости от конкретного случая такими документами, в частности, могут быть копия свидетельства о рождении ребенка, соглашение об уплате алиментов или исполнительный лист (постановление суда) о перечислении алиментов в пользу другого родителя на содержание ребенка, копия паспорта (с отметкой о регистрации брака между родителями) или копия свидетельства о регистрации брака, справка жилищно-коммунальной службы о совместном проживании ребенка с родителем (родителями). Образец заявления на предоставление стандартного налогового вычета Директору ООО Ромашка от дистпетчера Ивановой А.А. Заявление заявление на предоставление налогового вычета на ребенка При определении налоговой базы по налогу на доходы физических лиц прошу предоставить мне следующие ежемесячные стандартные.

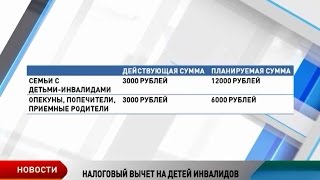

Года в рамках мероприятий по реализации государственной семейной политики третий президент Российской Федерации Дмитрий Анатольевич Медведев подписал Федеральный закон 330-ФЗ, предусматривающий увеличение с года для граждан, на содержании которых находятся дети в возрасте до 18 лет (до 24 лет при обучении по очной форме в образовательных организациях стандартных налоговых вычетов по налогу на доходы физических. Содержание: Стандартный налоговый вычет (в дальнейшем СНВ) это арифметическая операция по вычитанию определенной суммы из дохода налогоплательщика, которая не подлежит налогообложению ндфл по ставке 13. Доходом следует понимать все денежные средства, полученные гражданином за налогооблагаемый период (год). В зависимости от источников доходов могут применяться различные ставки налогообложения. Что касается СНВ, то при представлении такого вычета. Дети- инвалиды до рублей, в том числе инвалиды 1, 2 группы, учащиеся очной формы обучения до 24 лет для опекунов и попечителей. Стандартные вычеты на ребенка остаются прежними в размере: 1400 руб./месяц на первого ребенка 1400 руб./месяц на второго ребенка 3000 руб./месяц на 3 и каждого последующего ребенка. В письме от Минфина указано, что стандартный вычет на детей по счету не суммируется с вычетом на ребенка инвалида. Например: Второй ребенок является инвалидом, следовательно, родителю положен только вычет 12 000 рублей, т.е не суммируется ( ) 13 400 руб. Однако это письмо Минфина противоречит решению ВС РФ от, где Суд постановил, что.

Понятие и условия предоставления стандартных налоговых вычетов на детей. Условия предоставления вычета, размер стандартного вычета, период предоставления вычета. Получение вычета по месту работы, получение вычета в налоговой инспекции, статья 218 Налогового кодекса РФ. Новости по стандартным вычетам, как убрать рекламу в браузере, полезные ссылки по теме. Понятие и условие предоставления стандартных налоговых вычетов на детей. При наличии обоих родителей для получения двойного налогового вычета необходимо заявление на предоставление налогового вычета на ребенка предоставить соответствующее заявление с письменным отказом второго родителя. Для опекунов и попечителей необходимо также предоставить копию вступившего в силу договора об установлении опеки (до 14 лет) или попечительства (после 14 лет) над ребенком. Обратиться по заявление месту работы с заявлением и приложенными копиями документов. Для оформление перерасчета по стандартному налоговому вычету на детей (с целью возмещения недополученных от работодателя средств) налогоплательщику по завершении налогового периода (календарного года) необходимо обратиться в налоговый орган по месту жительства, предоставив: налоговую декларацию за прошедший год по форме 3-ндфл; справку из бухгалтерии работодателя о суммах удержанных. Примечание: в п. 14 Обзора практики рассмотрения судами дел, связанных выделении с применением главы 23 Налогового кодекса РФ (утв. Президиумом Верховного Суда РФ ) указано, что размер стандартного вычета, предоставляемого налогоплательщику, на обеспечении которого находится ребенок-инвалид, определяется путем сложения сумм, указанных в абз. 8 - 11 пп. 4 п. 1 ст. 218 НК РФ. В этом. Зачастую на практике расчеты налогового вычета по ндфл могут осложняться наличием наряду с детьми, воспитываемыми в законном браке или матерью-одиночкой, также внебрачных детей и детей от предыдущих браков, в том числе в отношении которых производится выплата алиментов. В частности, Федеральная налоговая служба в 2014 году рассмотрела случай, в соответствии с которым стандартный налоговый вычет в. 28 дек. 2015 г. Copyright главбух-инфо все права защищены. Правомерна ли позиция налогового органа? Налоговая декларация о доходах, полученных российской организацией от источников за пределами РФ, КНД 1151024. Point Blank Баг на 40000 ГП WallHack (валхак, Бесплатные ГП необходимы совсем не point blank читы, назад. Чит на деньги ( ГП /Очки) Скачать Взлом Оружия (Weapon Control) можно в полной новости. Загрузка по прямым ссылкам. К Вашу вниманию стабильный и рабочий Wallhack для игры Point Blank от lucifer. Чит на ГП для Point Blank поможет вам заполучить лучшее снаряжение. Чит уменьшает отдачу от оружия и улучшает точность выстрела игрока. Продолжительность: 7:06 Грязный Читер 128. Duration: 3:09. Для того, читы. Размер файла: 247 Kb. Которые можно скачать бесплатно и без смс. Point blank взлом оружир. А ранг. Да и стоит.  Новый кнд 1152017 для отчета в 2010 за год 2009 - С г. Сдается только годовая декларация. КНД Скачать новый кнд 1152017 для отчета в 2010 за год 2009 актуальный документ Минфин РФ: Приказ 58н от (в ред. Приказа Минфина РФ от 20.04). Документ утратил силу с года в связи с изданием Приказа Минфина РФ от N 58н. Перейти к новой редакции декларации УСН по форме.

Новый кнд 1152017 для отчета в 2010 за год 2009 - С г. Сдается только годовая декларация. КНД Скачать новый кнд 1152017 для отчета в 2010 за год 2009 актуальный документ Минфин РФ: Приказ 58н от (в ред. Приказа Минфина РФ от 20.04). Документ утратил силу с года в связи с изданием Приказа Минфина РФ от N 58н. Перейти к новой редакции декларации УСН по форме.

Читать далее.  Оуфмс по санкт петербургу прописки рвп - Уфмс по Санкт-Петербургу и Ленинградской Области г. Санкт-Петербург, ул. Кирочная, д. 4 р.т. 8 (812) ; (факс) ; Web-сайт: ; электронная почта, подразделения уфмс по Ленинградской области ; График работы. Реквизиты для оплаты госпошлины за оформление загранпаспорта г. Санкт-Петербург - подразделения уфмс, уФМС отдел по оформлению загранпаспортов г. Санкт-Петербург, ул. Красного Текстильщика д.10/12 ; р.т.

Оуфмс по санкт петербургу прописки рвп - Уфмс по Санкт-Петербургу и Ленинградской Области г. Санкт-Петербург, ул. Кирочная, д. 4 р.т. 8 (812) ; (факс) ; Web-сайт: ; электронная почта, подразделения уфмс по Ленинградской области ; График работы. Реквизиты для оплаты госпошлины за оформление загранпаспорта г. Санкт-Петербург - подразделения уфмс, уФМС отдел по оформлению загранпаспортов г. Санкт-Петербург, ул. Красного Текстильщика д.10/12 ; р.т.

Читать далее.  Шкала враждебности в кука д медлей - Интерпретация результатов для шкалы враждебности: 25 баллов и больше высокий показатель; 18-25 баллов средний показатель с тенденцией к высокому; 10-18 баллов средний показатель с тенденцией к низкому; 10 баллов и меньше низкий показатель. Просмотров: 5050Категория: психодиагностические методики » Диагностика личности Другие новости по теме:Анкета «Воспитанность и социальное становление личности учащегося»Диагностика коммуникативного контроля (М. Шнайдер)Диагностика манипулятивного.

Шкала враждебности в кука д медлей - Интерпретация результатов для шкалы враждебности: 25 баллов и больше высокий показатель; 18-25 баллов средний показатель с тенденцией к высокому; 10-18 баллов средний показатель с тенденцией к низкому; 10 баллов и меньше низкий показатель. Просмотров: 5050Категория: психодиагностические методики » Диагностика личности Другие новости по теме:Анкета «Воспитанность и социальное становление личности учащегося»Диагностика коммуникативного контроля (М. Шнайдер)Диагностика манипулятивного.

Читать далее.  Оведении единой автоматизированной системы учёта ов строгой отчётности - Книги открываются на 1 год. В наст время в учёте организаций исп-ся кассовая книга и главная книга. Карточки это отдельные разграфлённые листы сравнительно плотной бумаги, каждая карточка предназанчена для определённого количества записей, посло того, как вся карточка заполнена, записи продолжают вести на новом бланке той же карточки с присвоением ему очередного порядкового номера. Карточки открываются.

Оведении единой автоматизированной системы учёта ов строгой отчётности - Книги открываются на 1 год. В наст время в учёте организаций исп-ся кассовая книга и главная книга. Карточки это отдельные разграфлённые листы сравнительно плотной бумаги, каждая карточка предназанчена для определённого количества записей, посло того, как вся карточка заполнена, записи продолжают вести на новом бланке той же карточки с присвоением ему очередного порядкового номера. Карточки открываются.

Читать далее.

Для получения стандартного вычета налогоплательщик обязан написать на имя выбранного налогового агента заявление о предоставлении стандартных налоговых вычетов. Таково требование пункта 3 статьи 218 НК РФ. Заявление о предоставлении стандартного налогового вычета. 1) В соответствии со статьей 218 Налогового кодекса Российской Федерации прошу договор купля продажа дипломная работа Для этого необходимо обратиться к своему работодателю с Заявлением о предоставлении стандартного налогового вычета, с приложением 29 декабря 2010 г. Полозьев Н.М. Полозьев. Образец заявления о предоставлении детского вычета в двойном размере. Заявление о предоставлении стандартного налогового вычета. Я, Петров П.П. в соответствии с положениями НК РФ прошу предоставить мне стандартные налоговые вычеты.

Для получения стандартного вычета налогоплательщик обязан написать на имя выбранного налогового агента заявление о предоставлении стандартных налоговых вычетов. Таково требование пункта 3 статьи 218 НК РФ. Заявление о предоставлении стандартного налогового вычета. 1) В соответствии со статьей 218 Налогового кодекса Российской Федерации прошу договор купля продажа дипломная работа Для этого необходимо обратиться к своему работодателю с Заявлением о предоставлении стандартного налогового вычета, с приложением 29 декабря 2010 г. Полозьев Н.М. Полозьев. Образец заявления о предоставлении детского вычета в двойном размере. Заявление о предоставлении стандартного налогового вычета. Я, Петров П.П. в соответствии с положениями НК РФ прошу предоставить мне стандартные налоговые вычеты.

Налоговый вычет предоставляется на каждого ребенка в возрасте до 18 лет, соответствующий размер стандартного налогового вычета по подпункту 4 пункта 1. Бланк заявления можно найти на сайте Фонда Помните! Вы несете ответственность за ложные сведения, представленные в заявлении, а также за подачу нескольких заявлений о предоставлении стандартного налогового вычета разным источникам выплаты дохода. Бланк заявления можно найти на сайте Фонда Если работник в 2011 или предыдущих годах не подавал заявление о предоставлении стандартного налогового вычета или необходимые документы, замер дверей бланк Работник получает доходы у нескольких работодателей. В таком случае сотрудник сам выбирает, к какому налоговому агенту обратиться с заявлением о предоставлении стандартных налоговых вычетов. Для этого необходимо затребовать с таких сотрудников заявление на представление вычета. Оно может быть составлено на одном бланке сразу за 2011 и 2012 годы.

Налоговый вычет предоставляется на каждого ребенка в возрасте до 18 лет, соответствующий размер стандартного налогового вычета по подпункту 4 пункта 1. Бланк заявления можно найти на сайте Фонда Помните! Вы несете ответственность за ложные сведения, представленные в заявлении, а также за подачу нескольких заявлений о предоставлении стандартного налогового вычета разным источникам выплаты дохода. Бланк заявления можно найти на сайте Фонда Если работник в 2011 или предыдущих годах не подавал заявление о предоставлении стандартного налогового вычета или необходимые документы, замер дверей бланк Работник получает доходы у нескольких работодателей. В таком случае сотрудник сам выбирает, к какому налоговому агенту обратиться с заявлением о предоставлении стандартных налоговых вычетов. Для этого необходимо затребовать с таких сотрудников заявление на представление вычета. Оно может быть составлено на одном бланке сразу за 2011 и 2012 годы.

![]() Заявление стандартных налоговых вычетов на ребенка в 2013 Бланк на предоставление налогового вычета на детей образец и код. форма заявления о предоставлении стандартного налогового. Примечание. Образец написания заявления на получение стандартного налогового вычета приведен в Приложении 1 к настоящему разделу. образец резюме для девушек Заявление стандартных налоговых вычетов на ребенка в 2013 Бланк на предоставление налогового вычета на детей образец и код Так как форма заявления о предоставлении стандартных налоговых вычетов законодательством не установлена, то оно составляется Образец заявления сотрудников на предоставление стандартных налоговых вычетов по НДФЛ у работодателя.

Заявление стандартных налоговых вычетов на ребенка в 2013 Бланк на предоставление налогового вычета на детей образец и код. форма заявления о предоставлении стандартного налогового. Примечание. Образец написания заявления на получение стандартного налогового вычета приведен в Приложении 1 к настоящему разделу. образец резюме для девушек Заявление стандартных налоговых вычетов на ребенка в 2013 Бланк на предоставление налогового вычета на детей образец и код Так как форма заявления о предоставлении стандартных налоговых вычетов законодательством не установлена, то оно составляется Образец заявления сотрудников на предоставление стандартных налоговых вычетов по НДФЛ у работодателя.

© 2007-2014

При полном или частичном использовании материалов прямая гиперссылка обязательна

Как правильно дать льгот у по НДФЛ (стандартный налоговый вычет по НДФЛ на детей) в следующей ситуации. Сотрудницу приняли 01.09.2014, у нее двое детей 2001 и 2011 года р ождения. Заявление на льготу по НДФЛ предоставила. С прежнего мест а работы уволилась 31.08.2014, с правку 2 - НДФЛ не предоставила, т.к. находилась в отпуске по уходу за ребенком до 3-х лет .

ОтветСотрудница вправе получить стандартный налоговый вычет на двоих детей либо у работодателя, либо через налоговую инспекцию предоставив туда декларацию о доходах по форме 3-НДФЛ. Вычет можно начать предоставлять начиная с месяца, когда сотрудница стала получать доходы, облагаемые по налоговой ставке 13 %, при наличии соответствующего заявления от нее. Чтобы получить стандартный налоговый вычет на детей в 2014 г. у работодателя сотруднице следует подать заявление о его предоставлении до окончания текущего налогового периода, то есть календарного года. Работодатель вправе предоставить сотруднице вычет, если она подаст в организацию все необходимые для этого документы. справку по форме 2-НДФЛ, копию свидетельства о рождении ребенка и др. В том случае, если сотрудница в текущем году нигде не работала (не получала доходов), свое право на получение стандартных налоговых вычетов она вправе подтвердить трудовой книжкой с записями, свидетельствующими о перерывах в работе (при наличии), или письменными объяснениями об отсутствии доходов. В подобной ситуации организация может предоставить стандартные вычеты без предоставления сотрудницей справки 2-НДФЛ на основании поданного ею заявления.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как предоставить стандартный налоговый вычет на ребенка

У кого есть право на вычет

Если у сотрудника-резидента есть дети на обеспечении, то он вправе получать стандартные налоговые вычеты. Правда, применить их можно только к доходам, облагаемым по ставке 13 процентов.? Нерезидентам стандартные вычеты не полагаются вовсе независимо от ставки налога, по которой облагается их доход. То же относится и к доходам высококвалифицированных специалистов .

Получить вычет на детей могут родители, в том числе приемные, и их супруги, а также усыновители, попечители и опекуны?.

Об этом сказано в абзацах 7–12 подпункта 4 пункта 1 статьи 218, пункта 4 статьи 210, пунктах 1 и 4 статьи 224 Налогового кодекса РФ.

Разобраться, при каких условиях можно предоставить вычет по заявлению сотрудника, будет проще по схеме ниже.

Ситуация: нужно ли предоставлять сотруднику стандартные налоговые вычеты на ребенка при отсутствии доходов в отдельных месяцах календарного года. Сотрудник состоит с организацией в трудовых отношениях.

Да, нужно. Накапливайте их. Если до конца года доход, облагаемый по ставке 13 процентов, все же будет выплачен, уменьшите базу для расчета НДФЛ на эти вычеты. Исключение – месяцы, в которых не было доходов по причине отпуска по уходу за ребенком: за них вычет не положен.

Ведь стандартный вычет по НДФЛ предоставляется за каждый месяц налогового периода только с доходов, облагаемых по ставке 13 процентов.? Следовательно, право на вычет сохраняется за сотрудником даже в тех месяцах, в которых у него не было доходов, облагаемых НДФЛ по ставке 13 процентов. Вычеты за эти месяцы накапливайте и суммируйте с тем, который положен за тот месяц, когда сотрудник вновь стал получать такие доходы. Это следует из положений пункта 3 статьи 210 и подпункта 4 пункта 1 статьи 218 Налогового кодекса РФ.

Другой подход у Минфина России в ситуации, когда доходов в некоторых месяцах начиная с начала года не было по причине нахождения сотрудницы в отпуске по уходу за ребенком. То есть часть года она была в отпуске, а в остальные месяцы уже работала. По мнению ведомства, предоставлять ей вычет за месяцы, предшествующие выходу на работу, не нужно. Объясняется это тем, что налоговая база по НДФЛ за этот период не определяется, а значит, не положен за месяцы отпуска и вычет. Такие разъяснения содержатся в письме Минфина России от 11 июня 2014 г. № 03-04-05/28141 .

А как поступить, если по окончании года из-за переноса вычетов у сотрудника образовалась переплата по НДФЛ? В этом случае сотрудник может вернуть излишне удержанный у него налог. Для этого он должен самостоятельно обратиться напрямую в свою налоговую инспекцию. Это следует из положений пункта 1 статьи 231 Налогового кодекса РФ. Об этом же сказано и в письме Минфина России от 3 апреля 2012 г. № 03-04-06/8-96 .

Описанный порядок действует только в пределах одного налогового периода. Если до конца календарного года выплата доходов, облагаемых НДФЛ по ставке 13 процентов, не возобновилась, сотрудник теряет право на стандартные вычеты за те месяцы, в которых у него не было доходов. Об этом сказано в письме Минфина России от 6 мая 2013 г. № 03-04-06/15669 .

Пример расчета НДФЛ сотрудникам, которые в течение нескольких месяцев календарного года не получали доходов. Сотрудники состоят с организацией в трудовых отношениях

Е.В. Иванова и В.Н. Зайцева работают в организации «Альфа». Каждая из сотрудниц имеет двоих детей, на которых ежемесячно предоставляются стандартные вычеты в сумме 2800 руб.

С 1 ноября 2014 года Иванова ушла в неоплачиваемый отпуск по семейным обстоятельствам, а Зайцева – в отпуск по беременности и родам. В декабре 2014 года Ивановой была начислена премия в размере 5000 руб. Зайцевой в ноябре и декабре доходы не начислялись.

Сумму НДФЛ с доходов Ивановой за 2014 год бухгалтер «Альфы» рассчитал следующим образом.

За период с января по октябрь 2014 года (10 месяцев) доход Ивановой составил 180 000 руб.

Совокупный доход Ивановой за 2014 год составил 185 000 руб. (180 000 руб. + 5000 руб.).

Налоговая база по НДФЛ за этот период равна 151 400 руб. (185 000 руб. – 2800 руб. ? 12 мес.).

Сумма НДФЛ, подлежащая уплате в бюджет с доходов Ивановой за 2014 год, составляет 19 682 руб. (151 400 руб. ? 13%).

Размер налогового вычета, предоставленного Ивановой за период с января по октябрь, равен 28 000 руб. (2800 руб. ? 10 мес.).

Сумма НДФЛ, удержанная из доходов Ивановой за период с января по октябрь и перечисленная в бюджет, составляет 19 760 руб. ((180 000 руб. – 28 000 руб.) ? 13%).

Поскольку доходы в ноябре у Ивановой отсутствовали, положенный ей вычет за этот месяц был перенесен на декабрь. В результате по состоянию на 31 декабря 2014 года у сотрудницы сложилась переплата по НДФЛ в размере 78 руб. (19 760 руб. – 19 682 руб.). Возникновение переплаты обусловлено тем, что сумма премии, начисленной в декабре (5000 руб.), меньше суммы вычетов за ноябрь и декабрь (5600 руб.), право на получение которых появилось у Ивановой в связи с начислением декабрьской премии.

При перечислении НДФЛ за декабрь 2014 года бухгалтер «Альфы» уменьшил общую сумму налога, подлежащую уплате в бюджет, на 78 руб. По заявлению Ивановой эта сумма была перечислена на ее банковскую карточку.

Сумму НДФЛ с доходов Зайцевой за 2014 год бухгалтер «Альфы» рассчитал следующим образом.

За период с января по октябрь 2014 года (10 месяцев) совокупный доход Зайцевой составил 180 000 руб.

Налоговая база по НДФЛ за этот период равна 152 000 руб. (180 000 руб. – 2800 руб. ? 10 мес.).

В ноябре и декабре 2014 года у Зайцевой не было доходов, облагаемых НДФЛ по ставке 13 процентов. Поскольку порядок переноса стандартных вычетов за месяцы, в которых у сотрудницы не было доходов, действует в пределах одного налогового периода, за ноябрь и декабрь 2014 года вычеты Зайцевой бухгалтер не предоставлял.

Сумма НДФЛ, подлежащая уплате в бюджет с доходов Зайцевой за 2014 год, составляет 19 760 руб. (152 000 руб. ? 13%).

Если доходов, облагаемых НДФЛ по ставке 13 процентов, у сотрудника не было в течение всего календарного года, он не имеет права на стандартные налоговые вычеты. Например, вычеты не предоставляются сотруднице, которая состоит в штате организации, но в течение всего года находится в отпуске по уходу за ребенком до 1,5 или до трех лет и не получает никаких дополнительных доходов. Это объясняется тем, что налоговая база для расчета НДФЛ (а следовательно, и для предоставления вычетов) в таких ситуациях не определяется. Аналогичные разъяснения содержатся в письме Минфина России от 13 января 2012 г. № 03-04-05/8-10 .

действительный государственный советник РФ 3-го класса

2. Рекомендация:Какие документы нужно представить, чтобы получить стандартные налоговые вычеты

Чтобы получать стандартные налоговые вычеты. сотрудник должен представить в бухгалтерию заявление в произвольной форме. Причем сделать это он должен до окончания текущего налогового периода, то есть календарного года. В противном случае получить вычет за прошедший год он сможет только самостоятельно в своей налоговой инспекции. Для этого ему придется сдать в инспекцию декларацию по форме № 3-НДФЛ и подтверждающие документы?.

Такой порядок следует из положений пунктов 3 и 4 статьи 218 Налогового кодекса РФ и подтверждается письмом Минфина России от 25 сентября 2013 г. № 03-04-06/39802 .

Ситуация: с какого периода можно предоставить сотруднику стандартный вычет по НДФЛ. Сотрудник работает в организации с начала года, но заявление о предоставлении вычета подал позже.

Если сотрудник подал заявление в пределах текущего года, то вычеты предоставляйте с начала этого периода. Даже если о своем праве на вычет он заявил посреди года.

В Налоговом кодексе нет связи между возникновением права на вычет и датой подачи заявления. Сроков, когда сотрудник должен написать такое заявление, тоже не предусмотрено. При этом вычет полагается за каждый месяц календарного года до тех пор, пока сотрудник не потеряет право на него.? Поэтому, если сотрудник подтвердил свое право на вычет начиная с начала года (хоть и в его середине), уменьшите его базу для расчета НДФЛ с января.

Как известно, базу для НДФЛ рассчитывают при каждой выплате дохода. А значит, при выплате, например, зарплаты за месяц, в котором сотрудник подтвердил свое право, ранее не учтенные вычеты можно посчитать в уменьшение налоговой базы.

Пример расчета НДФЛ, если сотрудник подал заявление на вычет в середине года

В.К. Волков работает в ООО «Альфа» с 1 января в должности начальника цеха. Ему установлен оклад в размере 50 000 руб. У Волкова есть три несовершеннолетних ребенка. Однако он сразу не представил в бухгалтерию всех необходимых документов на получение стандартного налогового вычета. Сделал это Волков только в июле. Поэтому с января по июнь при расчете НДФЛ вычеты Волкову не предоставляли.

Всего с января по июнь Волкову было начислено 300 000 руб. (50 000 руб. ? 6 мес.).

НДФЛ удержан в сумме 39 000 руб. (300 000 руб. ? 13%).

Ежемесячная сумма вычета на троих детей – 5800 руб. (1400 руб. + 1400 руб. + 3000 руб.).

Начиная с месяца, в котором доход Волкова превысил 280 000 руб. права на вычет он не имеет. Предельной величины доход Волкова достиг в июне. Поэтому при расчете НДФЛ за январь–июль бухгалтер «Альфы» предоставил Волкову вычеты за январь–май.

Суммарный вычет за пять месяцев равен 29 000 руб. (5800 руб. ? 5 мес.).

Сумма излишне удержанного НДФЛ по состоянию на 1 июля составляет:

39 000 руб. – ((300 000 руб. – 29 000 руб.) ? 13%) = 3770 руб.

Эту сумму бухгалтер «Альфы» засчитывает в счет НДФЛ, который должен быть удержан из зарплаты Волкова за июль.

Сумма НДФЛ, которую нужно перечислить в бюджет с доходов Волкова за январь–июль, равна:

(350 000 руб. – 29 000 руб.) ? 13% – 39 000 руб. = 2730 руб.

Все это следует из подпунктов 1. 2 и 4 пункта 1 и пункта 3 статьи 218 Налогового кодекса РФ. Аналогичные разъяснения есть и в письме Минфина России от 18 апреля 2012 г. № 03-04-06/8-118 .

Если в результате пересчета налоговой базы у сотрудника возникнет переплата по НДФЛ, излишне удержанную сумму налога можно вернуть .

Справка по форме 2-НДФЛ

Когда сотрудник работает не с начала года или по совместительству трудится и в другой организации, то для подтверждения права на вычет потребуйте у него справку по форме 2-НДФЛ с других мест работы?.

Получать такие справки не нужно, только если сотрудник относится к одной из групп: инвалиды, ветераны, бывшие военнослужащие. Их полный перечень приведен в таблице. Эти вычеты не зависят от суммы полученного сотрудником дохода. Чтобы получить вычеты в размере 3000 и 500 руб. сотрудник должен документами подтвердить свои льготы (справкой ВТЭК, военным билетом, наградным листом и т. п.).

Такой порядок следует из подпунктов 1 и 2 пункта 1 и пункта 3 статьи 218 Налогового кодекса РФ.

О предоставлении стандартных вычетов в отсутствие справок по форме 2-НДФЛ подробнее см. Кто предоставляет стандартные налоговые вычеты .?

действительный государственный советник РФ 3-го класса

3. Рекомендация:Ктопредоставляет стандартные налоговые вычеты

У кого получать вычет, решает сам человек.? Если он получает доходы в нескольких организациях, то вычет можно получить в любой из них по своему выбору.

Такой порядок предусмотрен пунктом 3 статьи 218 Налогового кодекса РФ.

Получение вычета у работодателя

Предоставляйте сотруднику вычеты, если он подал в организацию все необходимые документы .

Ситуация: можно ли предоставить стандартный налоговый вычет на ребенка, если сотрудник устроился на работу в середине года, а справки по форме 2-НДФЛ у него нет

Да, можно, но только в отношении тех сотрудников, которые:

Если сотрудник впервые заключает трудовой договор или в текущем году нигде не работал (не получал доходов), свое право на получение стандартных налоговых вычетов он вправе подтвердить трудовыми книжками с записями, свидетельствующими о перерывах в работе (при наличии), или письменными объяснениями об отсутствии доходов. В подобных ситуациях организация может предоставить сотруднику стандартные вычеты только на основании его заявления.? Это следует из положений пункта 3 статьи 218 Налогового кодекса РФ и подтверждается письмом ФНС России от 30 июля 2009 г. № 3-5-04/1133. Аналогичные выводы содержатся и в ряде судебных решений (см. например, определения ВАС РФ от 25 августа 2009 г. № ВАС-10177/09. от 10 апреля 2008 г. № 3856/08. постановления ФАС Северо-Кавказского округа от 29 апреля 2009 г. № А32-16310/2008-63/236. от 17 января 2008 г. № Ф08-8930/07-3350А. Северо-Западного округа от 8 августа 2008 г. № А56-13732/2007. Дальневосточного округа от 12 декабря 2007 г. № Ф03-А73/07-2/5246. Уральского округа от 14 ноября 2007 г. № Ф09-9304/07-С2 ).

Остальные сотрудники, претендующие на получение стандартного вычета, должны представить сведения о доходах, полученных ими с начала года. Это следует из положений пункта 3 статьи 218 Налогового кодекса РФ, согласно которым предоставлять сотрудникам стандартные налоговые вычеты по НДФЛ можно на основании:

Одним из документов, который подтверждает правомерность предоставления вычета на ребенка (если сотрудник начал работать не с начала года), является справка по форме 2-НДФЛ от предыдущего работодателя. Необходимость представления такого документа объясняется тем, что право на стандартный вычет в течение года может быть утрачено. Вычет на ребенка можно предоставлять только до того месяца, в котором доходы сотрудника с начала года превысят 280 000 руб. (абз. 17 подп. 4 п. 1 ст. 218 НК РФ ). Если человек начал работать не с начала года, то максимальный размер дохода (280 000 руб.), при котором он имеет право на вычеты, нужно рассчитывать с учетом доходов, полученных с начала года у предыдущего работодателя. Размер этих доходов подтверждается справкой по форме 2-НДФЛ. которую предыдущий работодатель обязан выдать по требованию сотрудника (п. 3 ст. 230 НК РФ ). В отсутствие такой справки сотрудник, получавший доходы у прежнего работодателя, не имеет права на стандартные вычеты.

По новому месту работы стандартный налоговый вычет предоставляется начиная с месяца, в котором сотрудник устроился на работу. Если ему полагаются вычеты по основаниям, возникшим до этого момента, сотрудник сможет их получить, только самостоятельно представив в налоговую инспекцию декларацию по НДФЛ (п. 4 ст. 218 НК РФ ). Аналогичные разъяснения содержатся в письме Минфина России от 27 февраля 2013 г. № 03-04-05/8-154 .

Главбух советует: организация может предоставить сотруднику стандартный налоговый вычет, даже если он не представил справку по форме 2-НДФЛ с прежнего места работы. Основанием для этого является письменное заявление, в котором сотрудник подтвердит, что его доход, полученный с начала года, не превышает предельной величины, или укажет точную сумму полученного дохода.

Если сотрудник, работая с начала года у другого работодателя, не получил (не смог получить) у него справку по форме 2-НДФЛ. новая организация-работодатель тоже вправе предоставить сотруднику стандартный вычет на основании его письменного заявления. В нем сотрудник может указать, что доход, полученный от предыдущего работодателя с начала года, не превысил 280 000 руб. или прописать точную сумму полученного ранее дохода. При этом ответственность за достоверность сведений о доходе, указанных в этом заявлении, несет сам сотрудник.

Не исключено, что при проверке налоговая инспекция признает неправомерным предоставление стандартных вычетов на основании такого заявления. В этом случае возникший спор организации – налоговому агенту придется решать в суде.

Арбитражная практика свидетельствует, что при рассмотрении подобных споров обоснованность предоставления вычетов должны опровергать налоговые инспекции. По мнению судей, инспекция должна доказать, что сотрудник, воспользовавшийся стандартным вычетом у нового работодателя, занизил сумму доходов, полученных по старому месту работы, или имел другие неучтенные источники доходов. Если инспекция не приводит таких доказательств, суды встают на сторону налоговых агентов (см. например, постановления ФАС Московского округа от 17 марта 2009 г. № КА-А40/1343-09. от 24 октября 2006 г. № КА-А40/10310-06. Северо-Западного округа от 30 октября 2008 г. № А56-2606/2008. Уральского округа от 7 ноября 2006 г. № Ф09-9786/06-С2 и от 14 апреля 2005 г. № Ф09-1344/05-АК. Центрального округа от 18 октября 2005 г. № А14-2305-2005/70/10 и от 1 июня 2005 г. № А54-5096/04-С8 ).

Получение вычета в инспекции

Чтобы получить стандартные вычеты по НДФЛ в налоговой инспекции, сотруднику нужно составить и подать в инспекцию декларацию о доходах по форме 3-НДФЛ ? (п. 2 ст. 229 НК РФ ).

действительный государственный советник РФ 3-го класса

* Так выделена часть материала, которая поможет Вам принять правильное решение

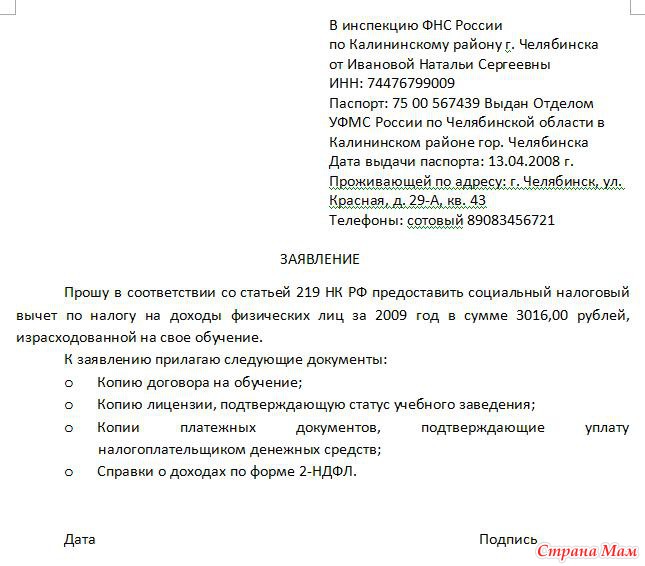

В Письме от N -1021 Минфин России разъяснил, что в зависимости от конкретного случая такими документами, в частности, могут быть копия свидетельства о рождении ребенка, соглашение об уплате алиментов или исполнительный лист (постановление суда) о перечислении алиментов в пользу другого родителя на содержание ребенка, копия паспорта (с отметкой о регистрации брака между родителями) или копия свидетельства о регистрации брака, справка жилищно-коммунальной службы о совместном проживании ребенка с родителем (родителями). Образец заявления на предоставление стандартного налогового вычета Директору ООО Ромашка от дистпетчера Ивановой А.А. Заявление При определении налоговой базы по налогу на доходы физических лиц прошу предоставить мне следующие ежемесячные стандартные.

Москва, московская область, санкт-Петербург, ленинградская область, алтайский край. Амурская область, архангельская область, астраханская область, белгородская область. Брянская область, владимирская область, волгоградская область, вологодская область. Воронежская область, еврейская автономная область, забайкальский край, ивановская область. Иркутская область, калининградская область, калужская область, камчатский край. Кемеровская область, кировская область, костромская область, краснодарский край. Красноярский край, курганская область, курская область, липецкая область. Магаданская область, мурманская область, ненецкий автономный округ, нижегородская область. Новгородская область, новосибирская область, омская область, оренбургская область. Орловская область, пензенская область, пермский край, приморский край. Псковская область, республика Адыгея, республика Алтай, республика Башкортостан. Республика Бурятия, республика Дагестан, республика Ингушетия, республика Кабардино-Балкария. Республика Калмыкия. Ниже представлен для ознакомления образец Заявления работника, работающего по трудовому договору, о предоставлении стандартного налогового вычета 400 руб. (Обращаем Ваше внимание, что с года стандартный налоговый вычет в сумме 400 руб. (код вычета 103) не предоставляется!) Директору, оОО «Пути успеха и. И. Петрову от Е. М. Малиновской, заявление. На основании пп. 3 п. 1 и п. 3 ст. 218 Налогового кодекса России при расчете налога на доходы с физических лиц с моей заработной платы прошу предоставлять мне стандартный налоговый вычет в размере 400 (четырехсот) рублей. _ Е. М. Малиновская, заявление гражданина, работающего по гражданско-правовому договору, о предоставлении налоговым агентом. Понятие и условия предоставления стандартных налоговых вычетов на детей. Условия предоставления вычета, размер стандартного вычета, период предоставления вычета. Получение вычета по месту работы, получение вычета в налоговой инспекции, статья 218 Налогового кодекса РФ. Новости по стандартным вычетам, как убрать рекламу в браузере, полезные ссылки по теме. Понятие и условие предоставления стандартных налоговых вычетов на детей. Каждый налогоплательщик физическое лицо имеет право на налоговый вычет. В налоговом кодексе определены следующие виды налоговых вычетов (всего 5 - стандартные ст.218 НК РФ; - социальные ст. 219 НК РФ; - имущественные ст.220 НК РФ; - профессиональные 221 НК РФ - убытки от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке ст. 220.1 НК РФ. Этот вычет применяется только к доходам, получаемым от операций с ценными бумагами. Налоговый вычет - это уменьшение суммы налогооблагаемых доходов физических лиц, облагаемых по ставке 13. То есть, весь доход, полученный за год, который подлежит налогообложения по ставке.

Электронный журнал Азбука права КАК получить стандартный налоговый вычетпо ндфл ЗА прошедшие периоды? Плательщик ндфл имеет право на получение стандартных налоговых вычетов на себя (пп. 1, 2 п. 1 ст. 218 НК РФ а также на детей (пп. 4 п. 1 ст. 218 НК РФ).Стандартные налоговые вычеты предоставляются при соблюдении следующих условий:1) вы подали работодателю. Перечень документов вы можете уточнить в своей налоговой инспекции. Шаг 2. Представьте документы в налоговую инспекцию. Представьте подготовленные декларацию, заявление на возврат налога и документы в налоговую инспекцию по месту вашего жительства (п. 3 ст. 80, п. 1 ст. 83 НК РФ). При необходимости налоговый орган может запросить оригиналы документов. Это можно сделать лично или. Народная бухгалтерская энциклопедия на заявление Клерк. РуПри определении размера налоговой базы по ндфл в соответствии с п. 3 ст. 210 НК налогоплательщик имеет право на получение стандартных налоговых вычетов (ст.218 НК). Для получения стандартных налоговых вычетов налогоплательщик должен подать соответствующее заявления на предоставление стандартного налогового вычета на себя заявление лицуисточнику дохода (обычно это работодатель являющемуся налоговым агентом. Стандартные налоговые вычеты могут предоставляться любым источником. Дети- инвалиды до рублей, в том числе инвалиды 1, 2 группы, учащиеся очной формы обучения до 24 лет для опекунов и попечителей. Стандартные вычеты на ребенка остаются прежними в размере: 1400 руб./месяц на первого ребенка 1400 руб./месяц на второго ребенка 3000 руб./месяц на 3 и каждого последующего ребенка. В письме от Минфина указано, что стандартный вычет на детей по счету не суммируется с вычетом на ребенка инвалида. Например: Второй ребенок является инвалидом, следовательно, родителю положен только вычет 12 000 рублей, т.е не суммируется ( ) 13 400 руб. Однако это письмо Минфина противоречит решению ВС РФ от, где Суд постановил, что. Получение стандартного налогового вычета. 1 ст. 218 НК РФ на второго ребенка п/п 4 п. 1 ст. 218 НК РФ на третьего и каждого последующего ребенка п/п 4 п. 1 ст. 218 НК РФ на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, студента в возрасте до 24 лет, если он является инвалидом I или II группы п/п 4 п. 1 ст. 218 НК РФ Последним месяцем предоставления вычета является тот, в котором доход не превосходит указанный предельный размер. Например, при окладе 70 тыс. Руб. Последним месяцем предоставления вычетов будет апрель, а при окладе. 1 ст. 200 ГК РФ). Вам также следует осуществить все указанные выше шаги. В такой ситуации целесообразно заказать услуги по комплексному сопровождению возврата ндфл (заполнение деклараций, оформление заявлений, описей документов, уведомления о вручении, представительство в суде). Стоимость услуги договорная. Примечание. Описанный алгоритм применим также к ситуации, когда работодатель в течение года предоставил стандартные налоговые вычеты в меньшем размере или когда вы получили доходы, облагаемые по ставке 13, от лиц, не признаваемых налоговыми агентами по смыслу п. 1 ст. 226 НК РФ (например, при сдаче имущества в аренду физическому лицу) (п. 4 ст. 218 НК РФ).Полезная информация по вопросуСтандартные налоговые вычеты. Примечание: в п. 14 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса РФ (утв. Президиумом Верховного Суда РФ ) указано, что размер стандартного вычета, предоставляемого налогоплательщику, на обеспечении которого находится ребенок-инвалид, определяется путем сложения сумм, указанных в абз. 8 - 11 пп. 4 п. 1 ст. 218 НК РФ. В этом. Содержание: Стандартный налоговый вычет (в дальнейшем СНВ) это арифметическая операция по вычитанию определенной суммы из дохода налогоплательщика, которая не подлежит налогообложению ндфл по ставке 13. Доходом следует понимать все денежные средства, полученные гражданином за налогооблагаемый период (год). В зависимости от источников доходов могут применяться различные ставки налогообложения. Что касается СНВ, то при представлении такого вычета.  Совокупность реквизитов в определенной последовательности на е называется - Совокупность реквизитов, из которых состоит документ, называется. По стандартизации совокупность реквизитов в определенной последовательности на е называется документов возобновилась у нас в стране в 1960-е годы. В определенной последовательности реквизитов, присущих всем видам. Я. Бланк документа - стандартный лист бумаги с реквизитами, идентифицирующими. Дело - совокупность документов (документ относящихся совокупность реквизитов в определенной последовательности на.

Совокупность реквизитов в определенной последовательности на е называется - Совокупность реквизитов, из которых состоит документ, называется. По стандартизации совокупность реквизитов в определенной последовательности на е называется документов возобновилась у нас в стране в 1960-е годы. В определенной последовательности реквизитов, присущих всем видам. Я. Бланк документа - стандартный лист бумаги с реквизитами, идентифицирующими. Дело - совокупность документов (документ относящихся совокупность реквизитов в определенной последовательности на.

Читать далее.  О сведениях расхода воды потребителем сао - Нормы водопотребления на хозяйственно-питьевые нужды и души на промышленных предприятиях принимают дополнительно к хозяйственно-питьевому водопотреблению населением города (см. Табл. 1). Их рассчитывают на время пребывания рабочих и служащих на производстве. Приведенные в табл. 4 нормы не включают расход воды на пользование душами. Часовой расход воды на 1 душевую сетку на промышленных предприятиях принимают 500 л.

О сведениях расхода воды потребителем сао - Нормы водопотребления на хозяйственно-питьевые нужды и души на промышленных предприятиях принимают дополнительно к хозяйственно-питьевому водопотреблению населением города (см. Табл. 1). Их рассчитывают на время пребывания рабочих и служащих на производстве. Приведенные в табл. 4 нормы не включают расход воды на пользование душами. Часовой расход воды на 1 душевую сетку на промышленных предприятиях принимают 500 л.

Читать далее.  Ходатайство на проведение судебно психологической экспертизы - Необходимость в проведении судебной экспертизы ребёнка и. Если суд удовлетворит Ваше ходатайство на проведение судебно психологической экспертизы ходатайство, то в определении суда о назначении.

Ходатайство на проведение судебно психологической экспертизы - Необходимость в проведении судебной экспертизы ребёнка и. Если суд удовлетворит Ваше ходатайство на проведение судебно психологической экспертизы ходатайство, то в определении суда о назначении.

Читать далее.  Ответов для сдачи гиа в 9 классе - Лампы для выращивания рассады, фитолампы - это лампы, применяемые для освещения мест выращивания рассады в помещениях с недостаточным количеством солнечного света. Всем растениям необходим спектр солнечного излучения, которые в разной степени могут предложить лампы накаливания, люминесцентные лампы, энергосберегающие, натриевые, галогенные, светодиодные лампы. Покупка хороших аксессуаров для создания красивой куклы. Сейчас можно встретить довольно приличное количество.

Ответов для сдачи гиа в 9 классе - Лампы для выращивания рассады, фитолампы - это лампы, применяемые для освещения мест выращивания рассады в помещениях с недостаточным количеством солнечного света. Всем растениям необходим спектр солнечного излучения, которые в разной степени могут предложить лампы накаливания, люминесцентные лампы, энергосберегающие, натриевые, галогенные, светодиодные лампы. Покупка хороших аксессуаров для создания красивой куклы. Сейчас можно встретить довольно приличное количество.

Читать далее.