Рейтинг: 4.6/5.0 (1841 проголосовавших)

Рейтинг: 4.6/5.0 (1841 проголосовавших)Категория: Бланки/Образцы

Налоговый вычет для Москвичей! Звоните,бесплат на я консультация! Шок цены! Бланк и документов в открытом доступе. Скачивай или печатай с сайта. Онлайн-юрист ответит на вопросы. Бесплатно Каждый налогоплательщик вправе требовать от налоговой инспекции социальный вычет, но. Социальный налоговый вычет на лечение предоставляется в сумме, уплаченной. Подробно про налоговый вычет за обучение в 2015 и 2016 годах. Как получить возврат подоходного. Социальный налоговый вычет на санаторно-курортное лечение. Лечебное голодание Снижение. Посмотрите новые штрафы по страховым взносам в 2017 году подготовлены поправки по. Пенсионеры теперь смогут дополучить имущественный налоговый вычет при покупке квартиры. Главная » Образцы и примеры заполнения Деклараций 3-НДФЛ, Заявлений на вычет, Заявлений на. Определены в статье 219 второй части налогового кодекса Российской Федерации. Социальный. Как получить налоговый вычет на обучение Как получить социальный налоговый вычет в связи. Как получить налоговый вычет за обучение. Как правильно заполнить Декларацию 3 НДФЛ. Имущественный налоговый вычет. при покупке (строительстве) жилья. Внимание! Полезная. Многие плохо знают о том, какие есть льготы для пенсионеров в нашей стране. Регулируются. 09.03.2015 · 3-НДФЛ 2016 подробный порядок заполнения декларации о доходах, форма 3-НДФЛ, вычеты в. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Главное меню: Декларация по форме 3-НДФЛ: Налоговый вычет при покупке (строительстве) жилья Подробный порядок заполнения справки 2 НДФЛ в 2015 - 2016 году. Образец заполнения и порядок. В течение года ИП и организации на УСН должны не позднее 25 числа месяца, следующего за. В 2015 году повышение социальной пенсии для граждан подвергшихся радиации на ЧАЭС не было и. Новая справка 2 НДФЛ в 2016 году утверждена приказом ФНС России от 30.10.15 № ММВ-7-11-485@. Допустим, вы продали автомобиль в 2013 г. за 400 000 владея им менее 3 лет. В этом случае могут. Изменения в форме 2 ндфл и рекомендации по ее заполнению описаны в статье. По доходам от: — предпринимательской деятельности — подарков в денежной или натуральной. Условия предоставления платных медицинских услуг в МЦ «За Рождение» 1. При обращении в МЦ. Получение на логового вычет а с помощью Альфа-банка. На логовые бланк и? Юрист ответит бесплатно через 2-3 минуты! Спрашивайте! Программа Декларация 2016. Теперь декларации заполняют здесь. Онлайн. Бланк и 2016 - на йди в на шей базе бланк ов с поиском на лечение, обучение (социальные вычет ы) от Консультант Плюс Новости и советы о на логообложении! Читайте на Рамблер.Фи на нсы!

Бланк заявления на налоговый вычет на лечение в 2016 году образец

Нередко мы слышим о том, что собираемые государством налоги идут на улучшение нашей жизни, т. е. возвращаются в виде бесплатных услуг (медицины, образования), получения пенсий, субсидий, компенсаций и т. п. При этом каждый из нас может реально улучшить свою жизнь путем получения в руки удержанного с нашего дохода налога на доходы физических лиц (НДФЛ).

Каждый человек, получающий доход на территории Российской Федерации, является плательщиком НДФЛ.

Для физических лиц — налоговых резидентов Российской Федерации НДФЛ удерживается также с доходов, полученных за пределами Российской Федерации.

Уменьшить налогооблагаемый доход можно, воспользовавшись налоговым вычетом, под которым понимается часть полученного дохода, не подлежащая обложению налогом. Таких вычетов немного и они делятся на четыре группы: стандартные, имущественные, профессиональные и социальные вычеты.

Стандартные вычеты предоставляются по месту работы по заявлению человека. К ним относятся:

а) вычеты, предоставляемые самому человеку; размер вычета зависит от категорий, на которые разделены налогоплательщики (перечень категорий приведен в ст. 218 НК РФ);

б) вычеты, предоставляемые родителям, опекунам, попечителям, приемным родителям, супругам приемного родителя на каждого ребенка.

Если по каким-либо причинам человек не смог воспользоваться этими вычетами по месту работы, то он может сделать это через налоговую инспекцию по итогам года.

Имущественные вычеты существуют двух видов:

1) предоставлямый человеку при продаже имущества (жилья, дач, земельных участков и иного имущества), и в этой ситуации налог на руки не возвращается, зато применение этого вычета позволяет уменьшить или совсем не платить налог с дохода, полученного от продажи имущества;

2) предоставляемый человеку при строительстве или приобретении им на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них.

Профессиональные вычеты предоставляются:

индивидуальным предпринимателям, нотариусам, занимающимся частной практикой, адвокатам, учредившим адвокатские кабинеты, и другим лицам, занимающимся частной практикой;

лицам, получающим доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера: договору подряда, договору поручения, договору комиссии, договору аренды и т. п. (полный перечень подобных договоров приведен в ГК РФ);

лицам, получающим авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов.

Социальные вычеты предоставляются при:

Рассмотрим подробно возврат НДФЛ при использовании социального вычета по медицинским услугам.

Федеральная налоговая служба в письме от 22.11.12 г. № ЕД-4-3/19630@ предложила следующую схему получения данного вычета:

Социальный налоговый вычет на лечение и (или) приобретение медикаментов

предоставляется лицу, оплатившему:

медицинские препараты, входящие в перечень лекарственных средств медицинские услуги, входящие в перечень медицинских услуг и (или) в перечень дорогостоящих видов лечения расходные материалы (протезы и т. д.) для проведения дорогостоящих видов лечения

— непосредственно этому лицу

— его супруге (супругу)

— его родителям

— его детям в возрасте до 18 лет

«Медицинский» социальный вычет может быть предоставлен человеку, который в течение года оплатил:

за кого. себя, супруга (супругу), родителей, детей (в том числе усыновленных) в возрасте до 18 лет (с 1 января 2013 г. и подопечных в возрасте до 18 лет);

что: стоимость медикаментов (в соответствии с перечнем лекарственных средств, утверждаемым Правительством РФ), назначенных им лечащим врачом, приобретаемых налогоплательщиком за счет собственных средств; услуги по лечению, предоставленные им медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством Российской Федерации (с 1 января 2013 г. НК РФ дополнен в этой части и индивидуальными предпринимателями, осуществляющими медицинскую деятельность, хотя следует отметить, что и раньше право на вычет в ситуации, когда медицинские услуги оказывались предпринимателем на основании лицензии, подтверждали и Верховный суд РФ в Определении от 29.03.05 г. № 8-В05-2, и ФНС России в письме от 13.06.06 г. № 04-2-03/124@);

страховые взносы по договорам добровольного страхования, заключенным им со страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности, предусматривающим оплату такими страховыми организациями исключительно услуг по лечению;

сколько: размер вычета зависит от величины полученного человеком за год дохода; вида расхода.

При использовании «медицинского» вычета НДФЛ, удержанный в течение года с дохода, подлежит возврату. Ставка НДФЛ с дохода, к которому может быть применен вычет, составляет 13%. Так, если работник получил в течение года доход в размере 100 000 руб. то с него должен быть удержан НДФЛ в размере 13 000 руб. (100 000 руб. х 13%). Если же гражданин подтвердит свое право на применение вычета с суммы 40 000 руб. то ему следует вернуть 5200 руб. (40 000 руб. х 13%). Если же величина вычета будет больше, чем полученный в течение года доход, то вернуть работник сможет только НДФЛ, который был с него удержан в течение года. Согласитесь, нельзя вернуть то, что не было уплачено? Например, если тот же работник представил бы документы на вычет с суммы 150 000 руб. то НДФЛ будет возвращен в размере 13 000 руб.

Максимальный размер социального вычета можно представить в виде таблицы.

Все перечисленные виды социального вычета, за исключением:

расходов на благотворительность

расходов на обучение детей В совокупности не более 120000 руб. и не более суммы полученного за год дохода

В размере фактически произведенных расходов, но не более суммы полученного за год дохода

Вычет можно получить только по лекарственным средствам, перечисленным в специальном Перечне лекарственных средств, утвержденном постановлением Правительства РФ от 19.03.01 г. № 201.

Лекарственные средства должны быть оплачены самим гражданином (включая частичную оплату по льготным рецептам), а не организацией, в которой он работает, или благотворительным фондом и т. п.

Обратите внимание! Эти лекарственные средства должны быть назначены лечащим врачом. Зная любовь наших граждан к самолечению, законодатели подчеркнули это.

При назначении врачом лекарственного средства необходимо оформить кроме обычного рецепта дополнительный рецепт на рецептурном бланке формы № 107/у (форма утверждена приказом Минздравсоцразвития России от 12.02.07 г. № 110) для представления в налоговые органы Российской Федерации (далее — Рецепт для налоговых органов). Если же лекарство отпускается в аптеках без рецепта, то в этом случае Рецепт для налоговых органов также необходим.

Скорее всего, у лечащего врача таких бланков нет в распоряжении. Обычно их выписывает главный врач лечебного учреждения, к которому следует принести медицинскую карту с записями о назначенном лечении.

Если прочитав эти строки, вы поняли, что не выписали такого рецепта, не расстраивайтесь. Вы имеете право в течение трех лет после окончания календарного года, в котором были приобретены лекарства, обратиться с просьбой оформить указанный рецепт. Самое главное, чтобы у вас сохранились чеки.

Правила оформления и выдачи Рецептов для налоговых органов установлены приложением № 3 «Порядок выписки лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета» к приказу Минздрава России и МНС России от 25.07.01 г. № 289/БГ-3-04/256.

Рецепт для налоговых органов выписывается в двух экземплярах, один их которых предъявляется в аптечное учреждение для получения лекарственных средств, второй представляется в налоговый орган Российской Федерации при подаче налоговой декларации по месту жительства налогоплательщика. Если гражданин пришел за этим Рецептом уже после приобретения лекарства, то достаточно одного экземпляра.

На экземпляре рецепта, предназначенного для представления в налоговые органы Российской Федерации, лечащий врач в центре рецептурного бланка проставляет штамп «Для налоговых органов Российской Федерации, ИНН налогоплательщика», рецепт заверяется подписью и личной печатью врача, печатью учреждения здравоохранения. Если у налогоплательщика такой Рецепт отсутствует, то получить социальный вычет вы он сможет (письмо ФНС России от 31.08.12 г. № ЕД-4-3/14530@).

Иногда название лекарства, указанное в Рецепте, не соответствует названию того же лекарства в Перечне. Дело в том, что Перечень лекарственных средств составлен по международным непатентованным наименованиям, содержащим химическую формулу лекарственного средства, что соответствует международной практике. Однако запатентованные фирмами — изготовителями торговые наименования одного и того же лекарственного средства, включенного в Перечень, бывают различными. Например, международное непатентованное наименование лекарственного средства — ацетилсалициловая кислота, а наиболее часто встречающиеся запатентованные фирмами торговые наименования — аспирин, аспирин-с, аспирин-упса и т. п.

МНС России в письме от 12.07.02 г. № БК-6-04/989@ разъяснило, что «при предоставлении социального налогового вычета должны учитываться суммы фактически произведенных налогоплательщиками расходов, связанных с приобретением любого из зарегистрированных торговых наименований лекарственных средств, которые включены в Перечень лекарственных средств, утвержденный постановлением № 201».

Правительство Российской Федерации постановлением № 201 также утвердило:

перечень медицинских услуг в медицинских учреждениях Российской Федерации, предоставленных налогоплательщику, его супруге (супругу), его родителям и (или) его детям в возрасте до 18 лет, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета;

перечень дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, размеры фактически произведенных налогоплательщиком расходов по которым учитываются при определении суммы социального налогового вычета.

Вопрос о том, к какому из названных перечней относятся оказанные медицинские услуги, решается медицинским учреждением. При возникновении сомнений следует обратиться с запросом в Минздрав России (письмо Минфина России от 14.11.12 г. № 03-04-05/7–1278).

Отметим, что для получения вычета лечение, так же как и лекарственные средства, должно быть оплачено самим гражданином, а не организацией, в которой он работает. При частичной оплате вычет предоставляется только в той части, которую оплачивал сам гражданин.

Для подтверждения расходов на лечение в медицинской организации следует получить:

документы по оплате лечения (кассовые чеки, бланки строгой отчетности, слипы с оплаты банковскими картами и т. п.);

договор на лечение с приложениями и дополнительными соглашениями к нему. Этот документ не является обязательным, так как далеко не все медицинские организации его заключают. Однако если такой договор есть, то и он пригодится при получении вычета;

Справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации (далее — Справка), форма которой утверждена совместным приказом Минздрава России № 289 и МНС России № БГ-3-04/256 от 25.07.01 г. «О реализации постановления Правительства Российской Федерации от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета». Этим же приказом утверждена Инструкция по учету, хранению и заполнению справки об оплате медицинских услуг для представления в налоговые органы Российской Федерации.

В отличие от договора наличие Справки является обязательным. Выдается она по просьбе пациента (или родственника пациента, оплатившего медицинские услуги) после оплаты медицинских услуг на основании соответствующих документов.

Получив Справку, внимательно проверьте ее! Влевом верхнем углу Справки располагаются следующие данные омедицинской организации, которые могут быть записаны или проставлены штампом: полное наименование иадрес учреждения;ИННучреждения; лицензия, дата выдачи лицензии, срок еедействия, кем она выдана.

Надеюсь, что у вас не возникнет ситуация, в которую попала автор этой статьи. Налоговый инспектор, проверявший документы на получение медицинского социального вычета, потребовал копию лицензии медицинской организации, несмотря на то что ее реквизиты были указаны в Справке. И здесь мне помогло письмо ФНС России от 31.08.06 г. № САЭ-6-04/876@ «Об отдельных вопросах предоставления социальных налоговых вычетов», согласно которому в соответствии с положениями п.п. 3 п. 1 ст. 219 НК РФ требуется наличие у медицинской организации или индивидуального предпринимателя, оказавших услуги по лечению, соответствующих лицензий, выданных в установленном порядке. Вместе с тем это не означает, что для получения социального налогового вычета налогоплательщики должны представлять в налоговый орган наряду с другими необходимыми документами копии таких лицензий. В указанном письме отмечено, что в случаях, когда ссылка на реквизиты лицензии содержится в самом договоре на лечение, заключенном налогоплательщиком с медицинской организацией или индивидуальным предпринимателем, или в выданной налогоплательщику медицинской организацией или индивидуальным предпринимателем справке об оказанных услугах по лечению, налоговым органам не рекомендуется требовать от налогоплательщика представления копий соответствующих лицензий. Если у налогового органа имеются основания для проверки наличия у медицинской организации лицензии, необходимо направить запрос в данное медицинское учреждение либо в соответствующий лицензирующий орган.

Фамилия, имя и отчество плательщика и пациента в Справке указываются полностью. Если пациент оплачивает медицинские услуги за себя, а значит, и сам будет получать вычет, то вместо данных о пациенте ставится прочерк.

Со слов плательщика указываются его ИНН и сведения о родственных отношениях с пациентом, если оплачивается медицинская услуга за родственника. Таким образом, иногда имеющее место требование некоторых медицинских организаций о предъявлении для получения Справки свидетельства налогового органа о присвоении ИНН является незаконным.

На основании кассового чека (приходного ордера или иного документа, подтверждающего внесение денежных средств) указывается стоимость оплаченной медицинской услуги в рублях прописью с большой буквы.

Внимание! Для того чтобы отнести медицинскую услугу к обычному или дорогостоящему лечению, в справке должен быть верно проставлен код услуги: код 1 означает обычное лечение, код 2 — дорогостоящее лечение.

В Справке указывается дата оплаты медицинской услуги, которая необязательно совпадает с датой выдачи справки. За получением Справки можно обратиться в течение 3 лет после оплаты медицинских услуг.

В Справке указываются полностью фамилия, имя, отчество, занимаемая должность, номер телефона лица, выдавшего справку.

В левом нижнем углу Справки ставится гербовая печать учреждения здравоохранения.

Корешок Справки с подписью получателя Справки остается в медицинской организации.

Следует отметить, что вычет можно получить по медицинским услугам, полученным не только в медицинских организациях, но и в санаторно-курортных учреждениях (п. 4 Перечня медицинских услуг, утвержденного постановлением № 201).

В Справке указывается не вся стоимость путевки, поскольку в нее включена стоимость не только лечения, но и проживания, питания и т. д. В Справке, выданной санаторием, будет указана та часть стоимости путевки, которая соответствует объему медицинских услуг, заложенному в путевке в санаторно-курортных учреждениях, а также сумма оплаты медицинской помощи, не входящей в стоимость путевки, но дополнительно оплаченная налогоплательщиком.

За получением Справки можно обратиться в течение 3 лет после окончания года, в котором были оплачены услуги санаторно-курортного учреждения.

По заявлению налогоплательщика (письменному запросу) Справка может быть выслана ему заказным письмом с уведомлением о вручении. Оплата почтовых расходов в случаях пересылки Справки заказным письмом производится получателем за счет собственных средств.

Справки выдаются как санаторно-курортными учреждениями, так и медицинскими организациями бесплатно.

Нередко при получении дорогостоящего лечения отдельно выделяется стоимость необходимых дорогостоящих расходных медицинских материалов. К ним относятся, например, эндопротезы, искусственные клапаны, хрусталики и т. п. Если медицинская организация таковыми не располагает, соответствующим договором предусмотрено их приобретение, то их стоимость также включается в Справку с указанием кода дорогостоящего лечения — 2 (письма ФНС России от 31.08.06 г. № САЭ-6-04/876@, от 18.05.11 г. № АС-4-3/7958@, УФНС России по г. Москве от 19.10.10 г. № 20–14/4/109572, от 8.09.08 г. № 28–10/085806@). При этом не имеет значения, на каких условиях (платно или бесплатно) медицинской организацией пациенту были оказаны медицинские услуги с использованием указанных расходных медицинских материалов. Так, например, операция по удалению катаракты обычно делается бесплатно, а искусственный хрусталик пациент оплачивает.

Уплата налогоплательщиком страховых взносов в налоговом периоде по договорам добровольного страхования, которые заключены плательщиком за себя или своих родственников со страховыми организациями и имеют лицензии на ведение соответствующего вида деятельности, предусматривает оплату такими страховыми организациями исключительно услуг по лечению.

В этом случае вычет в части уплаты страховых взносов предоставляется налогоплательщику, если лечение производится в медицинских организациях, которые имеют соответствующие лицензии на осуществление медицинской деятельности, выданные согласно законодательству Российской Федерации, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность на основании лицензии на данную деятельность, выданной в соответствии с законодательством Российской Федерации. При этом необходимо представить документы, подтверждающие уплату страховых взносов.

Вернемся к вопросу о размере медицинского социального вычета.

Напомним, что для получения медицинского вычета расходы на дорогостоящее лечение признаются в полном размере, но не более суммы дохода, полученного в календарном году.

Относительно остальных медицинских расходов действует более строгое ограничение. Налогоплательщик по итогам календарного года имеет право получить социальный вычет в размере не более 120 000 руб. и не более полученного в календарном году дохода в совокупности на следующие виды расходов:

Выбирать, какие расходы учесть для получения вычета, придется самостоятельно. Безусловно, если общая сумма перечисленных расходов не превысит указанные величины, то они могут быть приняты все.

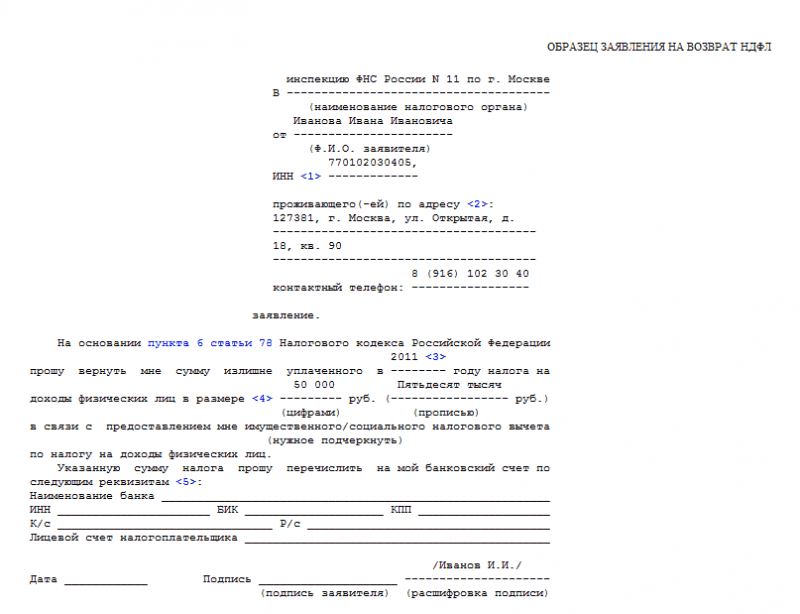

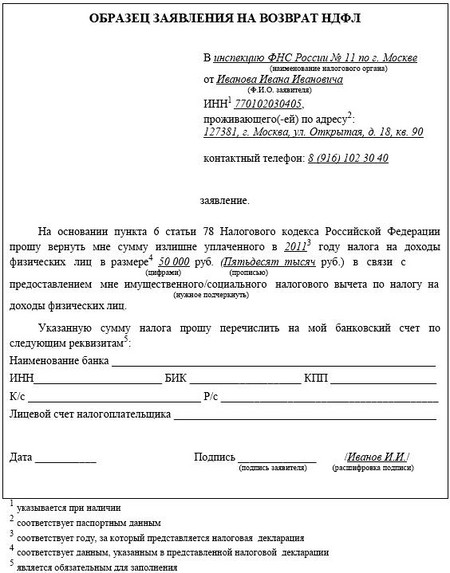

Для получения социального налогового вычета на лечение и (или) приобретение медикаментов в налоговый орган по месту жительства следует представить следующие документы:

1) налоговая декларация по форме 3-НДФЛ;

2) договор на лечение с приложениями и дополнительными соглашениями к нему (в случае заключения) — копия;

3) справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации — оригинал;

4) рецептурный бланк со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» — оригинал;

5)документы, подтверждающие оплату медикаментов (например, чек ККМ) — копия;

6) документ, подтверждающий степень родства (например, свидетельство о рождении) — копия;

7) документ, подтверждающий заключение брака (например, свидетельство о браке) — копия;

8) заявление на возврат НДФЛ;

9)справка с места работы по форме 2-НДФЛ (если мест работы несколько, то справки представляются со всех мест) — оригинал.

Налоговый инспектор при проверке декларации имеет право потребовать оригиналы тех документов, которые представлены в копиях.

Налоговая декларация по форме 3-НДФЛ утверждена приказом ФНС России от 10.11.11 г. № ММВ-7-3/760@.

При возврате НДФЛ за счет получения социального вычета срок подачи декларации строго не установлен. Однако ограничение по сроку все же существует. Заявить о желании вернуть налог, а следовательно, подать декларацию можно в течение трех лет после окончания года, в котором произведены соответствующие расходы.

В налоговом законодательстве в статье 219 НК РФ. описаны вопросы, связанные с оформлением социального налогового вычета. Оформление происходит в ИФНС по месту регистрации гражданина. Заявление подается по завершении календарного года.

Одним из видов социальных выплат является социальный налоговый вычет на лечение.

Любой гражданин вправе оформить данный вычет относительно сумм, которые были затрачены им на оплату лечебных процедур в государственных учреждениях здравоохранения РФ, а также в частных клиниках. Данная позиция была обозначена Конституционным судом РФ 14 декабря 2004 года.

Право на вычет дается при затратах на собственное лечение, но также при оплате медицинских услуг для супруга (ги), своих родителей, детей до 18 лет.

Важно отметить, что неработающие пенсионеры не вправе оформить социальный вычет на лечение, в связи с тем, что за данную группу граждан НДФЛ не перечисляется.

Отдельно рассматривается вопрос предоставления социального возмещения для граждан, оплачивающих дорогое лечение. В таких ситуациях размер выплаты ограничений не имеет и принимается к возмещению в размере фактически допущенных расходов.

Помимо обозначенных положений, возможность возврата средств регулируется ст. 219 НК РФ .

Исполнители по договорам предоставления медицинских услугВ Постановлении Правительства РФ № 201 от 19 марта 2001 года приведен список услуг, считающихся дорогими, и подлежащих возмещению в полном размере, то есть без ограничений в 120 тыс. рублей. К таковым относятся:

При оказании гражданину одного из обозначенных видов лечения, диагностики или иных процедур, пациент имеет право обратиться в ИФНС и подать документы на получение возмещения НДФЛ в размере, не имеющем ограничений, но в пределах суммы, которая была перечислена за указанный период. Для получения выплаты потребуется подтверждение оказания платных услуг и фактическое удостоверение совершения оплаты.

Виды лечения, за которые положен налоговый вычетВышеуказанное постановление регулирует вопросы, касающиеся предоставления выплат за виды лечения, не требующие высокой оплаты. К таковым можно отнести:

Помимо обозначенных затрат, вычет полагается относительно страховых взносов, перечисленных по соглашениям добровольного МС, если лечение выполнялось в медицинских заведениях, имеющих официальные лицензии на выполнение данной деятельности.

Такие виды процедур не относятся к дорогим, поэтому возврат средств по ним происходит с ограничением в 120 тыс. рублей. Иными словами, пациент имеет право оформить возмещение в максимальном размере 15600 рублей. Оплата услуг также должна быть подтверждена соответствующими документами.

Перечень лекарств, за которые положен налоговый вычетВ рассматриваемом постановлении также указан перечень лекарственных препаратов, приобретая которые гражданин может получить возмещение. На данный момент законодатель называет порядка 500 различных наименований. К примеру, можно выделить следующие лекарства:

Указанный перечень далеко не полный. Подробную информацию вы сможете найти в постановлении. Список лекарств ежегодно дополняется и корректируется.

Для оформления возмещения на допущенные расходы в будущем, лекарство должно быть выписано лечащим врачом по рецепту. При отсутствии указанных документов, социальный вычет в дальнейшем не может быть предоставлен.

Размер налогового вычета на лечениеРазмер выплаты за лечение зависит от нескольких факторов:

Таким образом, размер возмещения зависит от уровня реальных расходов, произведенных гражданином, а также, суммой НДФЛ, которая была перечислена за гражданина работодателем.

Порядок оформления налогового вычета на лечениеПри оформлении социального вычета крайне важно помнить, что право на его получение сохраняется за гражданином на протяжении текущего года, а предъявить пакет документов необходимо по завершении данного периода. Если вычет не был применен, право на его использование в будущем будет утеряно.

Порядок возмещения средств достаточно прост. Заинтересованному лицу следует действовать согласно следующим этапам:

Для того чтобы вернуть положенную сумму, ИФНС отводится не больше одного месяца, после проверки документов. О том, как рассчитать сумму к возмещению, что нужно и как сделать, чтобы ее получить, подробно прописано в ст. 219 НК РФ .

Особое место среди возмещения средств, занимают расходы на протезирование и лечение зубов. Средства в данном случае возмещаются при предоставлении отдельного пакета документов, но в пределах 120 тыс. рублей.

Список документовДля оформления возврата средств, затраченных на лечение, налоговым инспектором могут быть затребованы следующие документы:

Все бумаги должны быть правильно составлены, оформлены и содержать достоверные сведения. К примеру, документы для налогового вычета за лечение зубов будут представлены такими бумагами, как:

Договор и финансовые документы заверяются синей печатью и подписью ответственного лица.

Пример по расчету размера налогового вычета на лечениеСергей после путешествия за границу заболел опасной тропической болезнью. Лечение было длительным и дорогостоящим. Сергею пришлось обратиться в несколько специализированных клиник, чтобы справиться с проблемой. Мужчине были оказаны все диагностические и лечебные процедуры. Неоднократно применялись современные технологии и лекарственные препараты. В итоге лечение обошлось в весьма значительную сумму. Пройдя все необходимые процедуры, Сергей поправился и попробовал отсудить потраченную сумму средств у властей страны, в которой он заразился. Попытка не была успешной, и поэтому мужчина подготовил пакет документов для получения вычета по НДФЛ.

Поскольку стоимость лечения составила порядка 500 тыс. рублей. Сергей написал заявление о предоставлении вычета именно на данную сумму, а когда в выплате было отказано, Сергей снова обратился в суд, только теперь уже в российский.

Мужчина и здесь получил отказ, поскольку его претензии не имели законных оснований и претендовать на неограниченную сумму возмещения расходов мужчина не мог, т. к. его заболевание не входило в перечень очень серьезных.

В итоге Сергей смог получить возмещение только в размере 15600 рублей. из расчета 120 тыс. рублей. Через четыре месяца положенная сумма средств была полностью выплачена.

ЗаключениеВ завершение написанного можно сделать несколько выводов:

Вопрос: Здравствуйте. Меня зовут Олеся. Мой сын тяжело болен и расходы на его лечение значительные. У него сложная аномалия в развитии органов дыхания.

Когда я обратилась в налоговую инспекцию за получением налогового вычета, у меня отказались принять документы, указав, что отсутствует заключение комиссии, где указано, что у моего сына имеется такое заболевание.

Подскажите, как получить налоговый вычет за лечение и как оформить заявление? Правомерен ли отказ работника ИФНС?

Ответ: Здравствуйте, Олеся. Вы имеете полное право на оформление возмещения НДФЛ, поскольку ваш случай включен в Постановление Правительства РФ №201 от 19 марта 2001 года. Более того, сумма выплаты не будет ограничена 120 тыс. рублей, как в других ситуациях, поскольку заболевание вашего сына включено в список особо тяжелых.

Для оформления и получения средств нужно собрать пакет обязательных документов и обратиться в ИФНС по месту своего жительства. При отсутствии нарушений и неточностей в документации, средства будут перечислены по указанным вами реквизитам в течение четырех месяцев.

Что касается требований инспектора относительно заключения медицинской комиссии о наличии заболевания, то данный документ обязательным не является и сотрудник ИФНС не имеет права отказывать в принятии документов при отсутствии данного заключения.

Список законов Внимание! Требуются журналисты-копирайтеры.Подробнее о вакансии и условиях работы читайте здесь

Ваша проблема не решена? Позвоните по телефонам горячей линии и получите бесплатную консультацию по решению вашей проблемы прямо сейчас:Санкт-Петербург, Ленинградская область:

Обращайтесь, наши юристы проконсультируют Вас абсолютно бесплатно!

Консультации из других регионов так же доступны с помощью формы Онлайн консультанта справа. Задайте свой вопрос дежурному юристу! -------->Заявки принимаются круглосуточно и без выходных дней .

Задайте вопрос и получите ответ в течении 5 минут! Бесплатная юридическая консультация по социальным проблемам.Другие новости и обзоры

РТИТС и Минтранспорта высказали идеи введения дополнительных платных услуг для большегрузов и отмене льготного тарифа системы "Платон".

Каждый гражданин России имеет право получить налоговый социальный вычет. Компенсацию можно получить, если человеку предоставлялись дорогостоящие услуги, и он имеет этому подтверждение, была оплачена значительная сумма за учебу (платное обучение), коммунальные услуги и т.д. Предоставив все необходимые документы, можно вернуть до 13% потраченных денежных средств.

Документы на налоговый вычет на лечение зубовПорядок получения государственных гарантий позволяет уменьшить расход денег на лечение не только детей, но и взрослых, необходимо просто подать комплект документов, подтверждающих осуществления лечения, а также его стоимость.

Социальные выплаты в 2016 годуПосле того, как заполнение бумаг, подтверждающих основание для поучения вычета, закончено и бланки получила налоговая служба, необходимо подождать четыре месяца. В первые три месяца будет проходить невыездная проверка полученных данных и один месяц государственный орган имеет для перечисления денег (сумма всегда возвращается в руб.).

Условия и сроки полученияПолучать социальные деньги от государства могут граждане в таких случаях:

Процедура подачи вычета требует предоставления необходимых бумаг в конце года, в котором было осуществлено медицинские манипуляции. Если по каким-либо причинам подача не осуществлялась, то человек имеет право оформлять льготы в период не позднее трех лет с момента проведения медицинских манипуляций.

Налоговый вычет на лечение зубов 2016 документыЧтобы получить помощь от государства, нужно предоставить документы для налогового вычета за лечение. Налогоплательщик вправе вернуть не только размер потраченных денег, но и средства за лекарства, перечень которых указана в нормативных актах.

Перечень документов: сколько раз подать можноСогласно действующим законам страны, количество обращений для оформления льготы на одного человека не регламентировано. Таким образом, гражданин может обратиться за помощью столько раз, сколько ему понадобится.

Для возврата части потраченных денег необходимо сдавать список таких документов:

Перед тем, как заполнять бумаги для инспекции, лучше через любой интернет-источник скачать их готовые образцы. В таком случае инспектор не вернет документы для повторного заполнения и гражданину необходимо будет потратить значительно меньше времени на получение помощи. Также следует точно знать куда подавать все бланки. Согласно законодательству это делается по месту жительства больного, но бывают случаи, когда для получения медицинской помощи необходимо ехать в передовые медицинские центры таких городов, как Москва, Екатеринбург, Санкт-Петербург и т.д.

Социальный налоговый вычет на лечение в 2016 году документыПеред тем, как подавать документы, необходимо узнать, как получить налоговый вычет за протезирование зубов, так как эта сфера медицинских услуг имеет некоторые нюансы. Государственная помощь на такое лечение может предоставляться не более одного раза в пять лет.

Декларации для подтверждения для выплатыВ социальный возврат денег может входить абсолютно любая затрата, понесенная в процессе лечения (например купленный медикамент и т.д.). Указанные в списке необходимых документов декларации, как и все остальные бланки, необходимо правильно заполнить и подать в НС по месту жительства или проведения лечения. Принимать неверно заполненные бланки инспектор не имеет права, поэтому предварительно требуется узнавать все изменения в законодательстве, чтобы избежать излишних затрат своего времени.

Безработному, неработающему: можно ли получить?ИФНС может сделать возврат части потраченных денежных средств только тем слоям населения, физический доход которых налогооблагаемый (подоходный вид взносов). При этом, лица заработная плата которых облагается налогом менее 13%, на вычет рассчитывать не могут. Пенсионер, не имеющий работы, обращаться и подавать соответствующее заявление на получение льготы не может, так как государство может возвращать налоговый вычет исключительно налогоплательщикам. Такое ограничение существенно усложняет вопрос лечения пенсионеров, так как многие из них не в состоянии оплачивать дорогостоящую медицинскую помощь. Но если лечение понадобилось в течение срока не позднее, чем три года после выхода на пенсию, то льготу получить возможно.