Рейтинг: 4.0/5.0 (1859 проголосовавших)

Рейтинг: 4.0/5.0 (1859 проголосовавших)Категория: Бланки/Образцы

Ранее организация перечисляла ежемесячные авансовые платежи исходя из прибыли за предыдущий квартал. По итогам I квартала организация получила прибыль

В I квартале ООО «Альфа» перечисляет ежемесячные авансовые платежи по налогу на прибыль исходя из прибыли, полученной в предыдущем квартале.

Размер ежемесячного авансового платежа на I квартал определен исходя из показателей за III квартал предыдущего года и составляет 50 000 руб. в том числе:

В течение I квартала организация перечисляла эти суммы в сроки, установленные для перечисления авансовых платежей по налогу на прибыль. Таким образом, в течение I квартала «Альфа» перечислила авансовые платежи по налогу на прибыль:

По итогам I квартала «Альфа» получила прибыль в размере 1 000 000 руб. Сумма авансового платежа за I квартал составляет 200 000 руб. (1 000 000 руб. × 20%, строка 180 декларации), в том числе:

Одновременно с представлением декларации за I квартал «Альфа» уведомила налоговую инспекцию о том, что за период со II квартала прошлого года по I квартал текущего года ее доходы от реализации не превышали в среднем 15 000 000 руб. за каждый квартал. Поэтому начиная со II квартала текущего года организация прекращает перечислять ежемесячные авансовые платежи. В связи с этим в декларации за I квартал ежемесячные авансовые платежи на II квартал бухгалтер не заявлял.

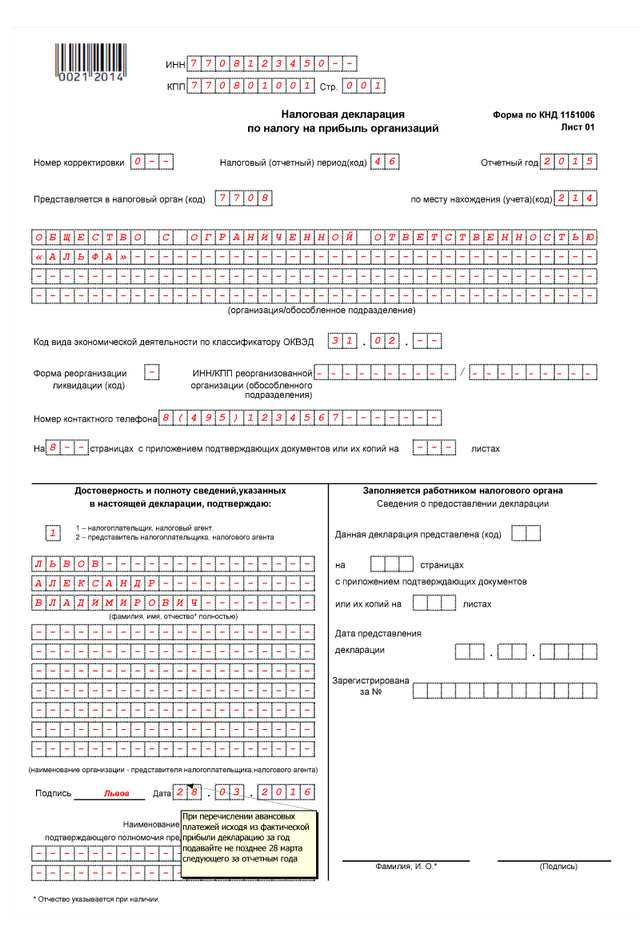

В декларации по налогу на прибыль за I квартал авансовые платежи по налогу на прибыль отражены следующим образом.

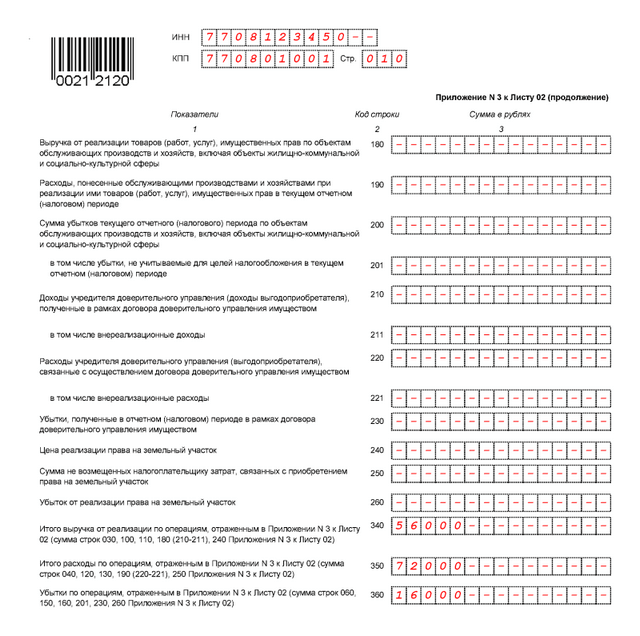

По строкам 180–200:

По строкам 210–230:

По строкам 270–310:

За полугодие прибыль «Альфы» составила 2 200 000 руб. Авансовый платеж по налогу на прибыль начислен в размере 440 000 руб. (2 200 000 руб. × 20%), в том числе:

В декларации по налогу на прибыль за полугодие авансовые платежи отражены следующим образом.

По строкам 180–200:

Строки 210–230 соответствуют строкам 180–200 декларации за I квартал:

По строкам 270–310:

К сожалению БСС «Система Главбух» к сожалению не рассматривает примеры на конкретных цифрах.

При заполнении подраздела 1.1. раздела 1в строку 040 перенесите сумму налога к доплате в федеральный бюджет из строки 270 листа 02.

В строку 050 перенесите сумму федерального налога к уменьшению из строки 280 листа 02.*

В строку 070 перенесите сумму налога к доплате в региональный бюджет из строки 271 листа 02.

В строку 080 перенесите сумму регионального налога к уменьшению в региональный бюджет из строки 281 листа 02.

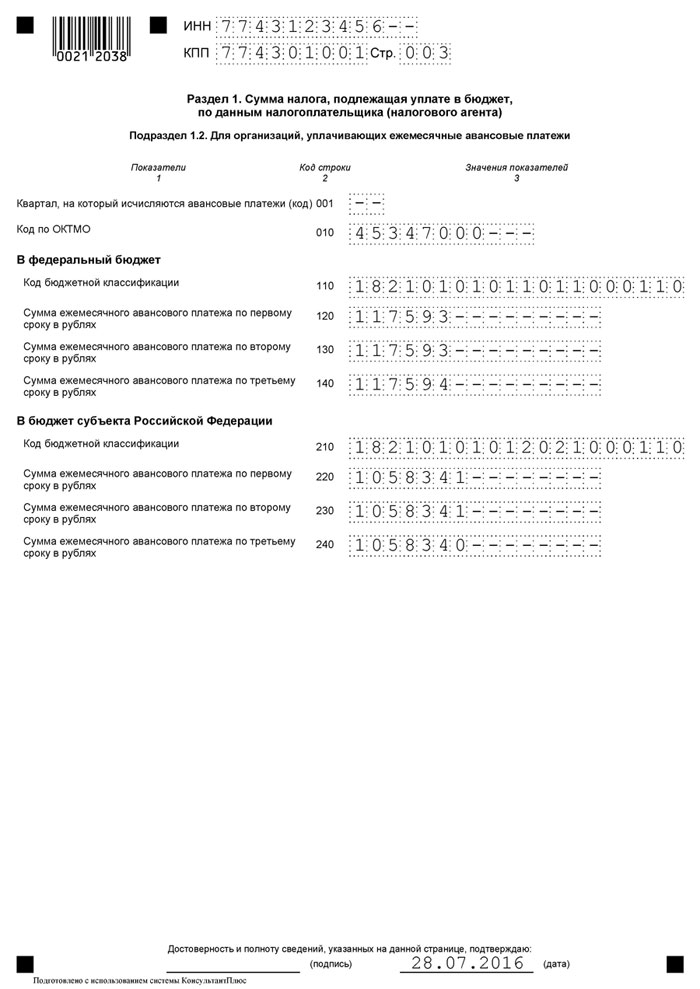

В подразделе 1.2 указываются ежемесячные авансовые платежи на следующий квартал.

Обоснование

(Цветом выделена информация, которая поможет Вам принять правильное решение)

Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Как составить и сдать декларацию по налогу на прибыль

В разделе 1 подраздел 1.1 не заполняют:

В поле «Код по ОКТМО» укажите код территории, на которой зарегистрирована организация. Определить этот код можно одним из трех способов. Первый: по Общероссийскому классификатору. утвержденному приказом Росстандарта от 14 июня 2013 г. № 159-ст. Второй: с помощью сервиса «Узнайте свой ОКТМО ». И наконец, третий способ – посмотреть на сайте ФНС России .

В ячейках справа, оставшихся пустыми, проставьте прочерки.

По строке 030 укажите код бюджетной классификации (КБК), по которому организация должна перечислить налог в федеральный бюджет, а по строке 060 – КБК для перечисления налога в региональный бюджет. Эти коды удобно определить с помощью справочной таблицы .

В строку 040 перенесите сумму налога к доплате в федеральный бюджет из строки 270 листа 02 .

В строку 050 перенесите сумму федерального налога к уменьшению из строки 280 листа 02 .*

В строку 070 перенесите сумму налога к доплате в региональный бюджет из строки 271 листа 02 .

В строку 080 перенесите сумму регионального налога к уменьшению в региональный бюджет из строки 281 листа 02 .*

Из ПРИКАЗА ФНС РОССИИ ОТ 26.11.2014 № ММВ-7-3/600@

4.3. Подраздел 1.2 Раздела 1 Декларации заполняют только те налогоплательщики, которые исчисляют ежемесячные авансовые платежи по налогу в соответствии с абзацами вторым-пятым пункта 2 статьи 286 Кодекса .*

4.3.1. При отличии суммы ежемесячных авансовых платежей на 1 квартал следующего налогового периода от суммы ежемесячных авансовых платежей на 4 квартал текущего налогового периода (в частности, в связи с закрытием обособленных подразделений, реорганизации организации, вхождением организации в консолидированную группу налогоплательщиков) в состав Декларации за девять месяцев включаются две страницы подраздела 1.2 Раздела 1 с кодами "21" (первый квартал) и "24" (четвертый квартал) по реквизиту "Квартал, на который исчислены ежемесячные авансовые платежи".

Подраздел 1.2 Раздела 1 Декларации (с указанием по реквизиту кода "21" (первый квартал) заполняют также налогоплательщики, уплачивающие авансовые платежи ежемесячно исходя из фактически полученной прибыли, при переходе их с начала следующего налогового периода на общий порядок уплаты налога согласно абзацам второму-пятому пункта 2 статьи 286 Кодекса .

4.3.2. По строкам 120, 130, 140 отражаются суммы ежемесячных авансовых платежей, подлежащих уплате в федеральный бюджет, и определяемые как одна треть суммы, указанной по строкам 300 или 330 Листа 02. Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода. Соответственно, первым, вторым и третьим сроком уплаты является последний день каждого из трех сроков уплаты ежемесячных авансовых платежей, приходящихся на квартал, следующий за отчетным периодом, или на 1 квартал следующего налогового периода. По строкам 220, 230, 240 отражаются суммы ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта Российской Федерации, и определяемые как одна треть суммы, указанной по строкам 310 или 340 Листа 02 .

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Re: Декларация по налогу на прибыль за полугодие 2015 года

Небольшое дополнение, в декларации у нас только начисления, оплат нет и к ним мы не привязаны.

Отследить сальдо по расчетам по декларации нельзя, только по ОСВ счета и по выписке с лицевого счета.

Декларация заполняется по регистрам НУ, а сумму исчисленных авансов мы не заносим в НУ т.к это расчетный показатель уже по самой декларации.

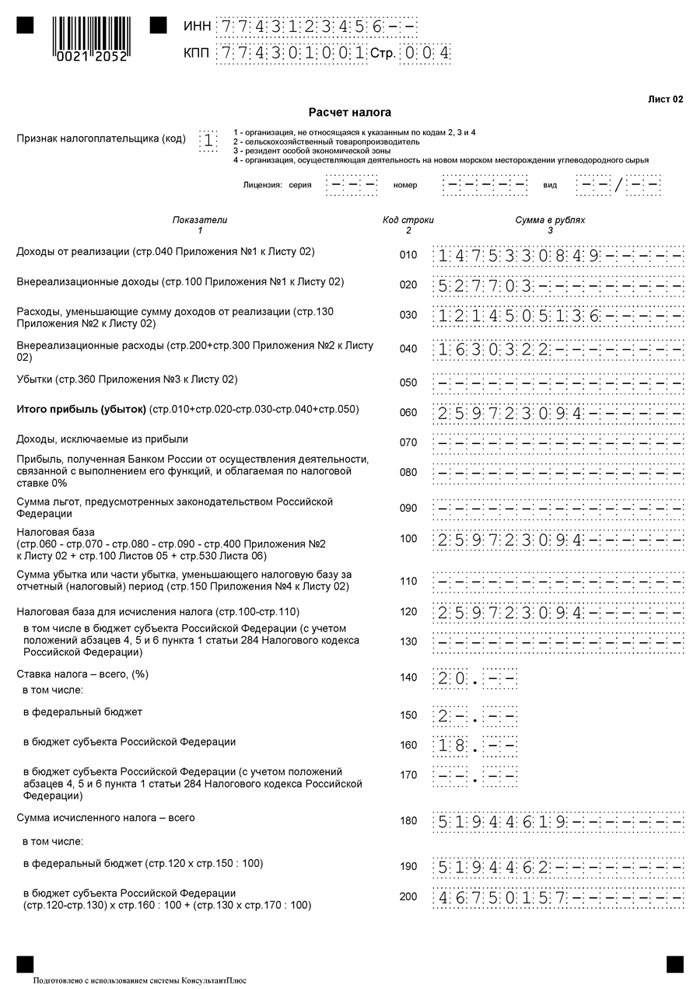

в строке 220 – сумму начисленных авансовых платежей за отчетный период в федеральный бюджет;

в строке 230 – сумму начисленных авансовых платежей за отчетный период в бюджет субъекта РФ;

в строке 290 - сумму авансовых платежей, подлежащих уплате в третьем квартале, в том числе:

в строке 300 – сумму авансовых платежей, подлежащих уплате в федеральный бюджет;

в строке 310 - сумму авансовых платежей, подлежащих уплате в бюджет субъекта РФ.

Небольшое дополнение, в декларации у нас только начисления, оплат нет и к ним мы не привязаны.

Отследить сальдо по расчетам по декларации нельзя, только по ОСВ счета и по выписке с лицевого счета.

Декларация заполняется по регистрам НУ, а сумму исчисленных авансов мы не заносим в НУ т.к это расчетный показатель уже по самой декларации.

в строке 220 – сумму начисленных авансовых платежей за отчетный период в федеральный бюджет;

в строке 230 – сумму начисленных авансовых платежей за отчетный период в бюджет субъекта РФ;

в строке 290 - сумму авансовых платежей, подлежащих уплате в третьем квартале, в том числе:

в строке 300 – сумму авансовых платежей, подлежащих уплате в федеральный бюджет;

в строке 310 - сумму авансовых платежей, подлежащих уплате в бюджет субъекта РФ.

Еще раз спасибо большое за помощь))) все стало понятно))

Re: Декларация по налогу на прибыль за полугодие 2015 года

Здравствуйте!раньше всегда платили только ежеквартальные авансовые платежи.в 1квартале 2015 года налоговая позвонила, и сказала,что мы превысили лимит,и теперь нужно оплачивать ежемесячные авансовые платежи, в том числе и за 1 квартал (сдать уточненку).подскажите как вообще это делаться,запуталась.Вот я сдаю уточненку, заполняю раздел 1.2, заместо 1.1, заполняю строки 290,300, 310.Налоговая мне объяснила, что строка 290=строке 180 в 1 квартале. 270, 271 так же заполняются как и при ежеквартальных.Вопрос что делать со 2 кварталом:

1) строка 270, 271 заполняются

2) строки 210, 220, 230заполняются так же как при квартальном платеже

3) строки 290=строке 180 за полугодие 2015-строка 180 за 1 квартал 2015

4)еще какие нибудь строки заполняются.

Так как я допустила ошибку и не сдала 1 квартал с ежемесячными платежами и сейчас делаю уточненку, и уплата у меня в апреле была за 1 квартал целиком. подскажите как быть с уплатой за 2 квартал. по сути я должна была за 2 квартал платить 1/3 часть апрель, 1/3 часть май; 1/3 часть июнь----это был бы платеж за 1 или 2 квартал. если за первый все понятно, то что рассчитали в 1 квартале в разделе 1.2 то и платим в апреле, мае, июне!!

или в апреле. мае,июне должно была быть оплата за 2 квартал уже. и вообще в разделе 1.2 в 1 квартеле авансы ежемесячные прописываются какие, которые нужно оплатить, или которые должны уже были уплатить. (((((ПОМОГИТЕ

Здравствуйте!раньше всегда платили только ежеквартальные авансовые платежи.в 1квартале 2015 года налоговая позвонила, и сказала,что мы превысили лимит,и теперь нужно оплачивать ежемесячные авансовые платежи, в том числе и за 1 квартал (сдать уточненку).подскажите как вообще это делаться,запуталась.Вот я сдаю уточненку, заполняю раздел 1.2, заместо 1.1, заполняю строки 290,300, 310.Налоговая мне объяснила, что строка 290=строке 180 в 1 квартале. 270, 271 так же заполняются как и при ежеквартальных.Вопрос что делать со 2 кварталом:

1) строка 270, 271 заполняются

2) строки 210, 220, 230заполняются так же как при квартальном платеже

3) строки 290=строке 180 за полугодие 2015-строка 180 за 1 квартал 2015

4)еще какие нибудь строки заполняются.

Так как я допустила ошибку и не сдала 1 квартал с ежемесячными платежами и сейчас делаю уточненку, и уплата у меня в апреле была за 1 квартал целиком. подскажите как быть с уплатой за 2 квартал. по сути я должна была за 2 квартал платить 1/3 часть апрель, 1/3 часть май; 1/3 часть июнь----это был бы платеж за 1 или 2 квартал. если за первый все понятно, то что рассчитали в 1 квартале в разделе 1.2 то и платим в апреле, мае, июне!!

или в апреле. мае,июне должно была быть оплата за 2 квартал уже. и вообще в разделе 1.2 в 1 квартеле авансы ежемесячные прописываются какие, которые нужно оплатить, или которые должны уже были уплатить. (((((ПОМОГИТЕ

Учтите что нужно считать средний доход от реализации за 4 предыдущие квартала, чтобы понять, нужно ли уплачивать в текущем квартале ежемесячные авансовые платежи по налогу на прибыль или нет, если у Вас конечно не вновь организованная фирма. Так что посчитайте какая у Вас реализация в преведущие 3 квартала. К сожалению с ежемесячными платежами не сталкивалась поэтому по ним подсказать не могу.

Re: Декларация по налогу на прибыль за полугодие 2015 года

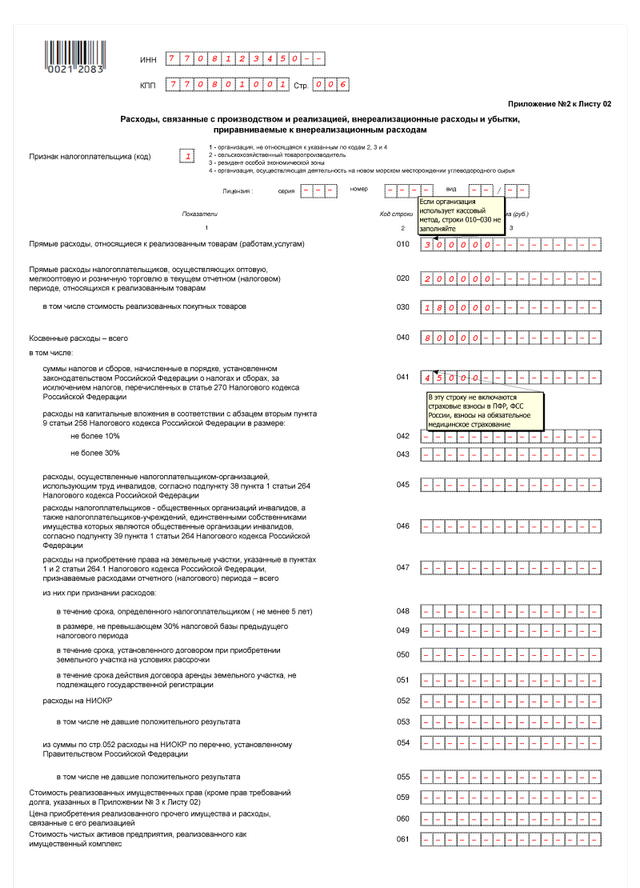

Здравствуйте, нужна ваша помощь. Подскажите пожалуйста как расчитать прямые расходы относящиеся к реализованным товарам. Я собрала прямые затраты которые указаны в учетной политике, но эта сумма не сходится с той что выдает декларация в программе. Я так понимаю что эти затраты должны как то распределяться между реализованной продукцией но я не знаю как, незавершенного производства у нас нет.

Узнайте, на что стоит обратить ваше внимание при составлении налоговой отчетности по налогу на прибыль за 1 полугодие, подготовленную для Вас аудиторами компании «Правовест Аудит» по итогам семинара.

По налогу на прибыль с 2015 года также применяется новая налоговая декларация. Однако в отличии от декларации по НДС революционных изменений там не произошло. На что нужно обратить внимание:

1) Корректировка налоговой базы с учетом ошибок прошлых лет

(стр. 100 листа 02 и стр. 400 Приложения № 2 к листу 02)

В Приложении № 2 к Листу 02 появилась новая строка 400 «Корректировка налоговой базы на выявленные ошибки (искажения), относящиеся к прошлым налоговым периодам, приведшие к излишней уплате налога». Показатель данной строки учитывается при формировании строки 100 «Налоговая база» Листа 02 «Расчет налога».

Согласно пункту 1 статьи 54 НК РФ при выявлении в текущем налоговом (отчетном) периоде ошибок (искажений) прошлых налоговых периодов, приведших в прошлом к переплате, налогоплательщик вправе скорректировать налоговую базу и пересчитать налог текущего периода. НК РФ не содержит понятия «ошибка». Для применения статьи 54 НК РФ указанное понятие имеет то же значение, что и в ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (см. п. 1 ст. 11 НК РФ, письма Минфина России от 30.01.2015 N 03-03-06/1/3583, от 04.11.2014 N 03-03-06/1/62348, от 17.10.2013 N 03-03-06/1/43299).

Согласно ПБУ 22/2010 ошибка — это неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации. Ошибка может быть обусловлена:

Если период, к которому относятся не учтенные ранее расходы, либо излишне отраженные доходы известен, необходимо заполнить строку 400 Приложения № 2 к Листу 02 с разбивкой на три предыдущих года (строки 401 — 403). Если расходы выходят за рамки 3 лет, предшествующих отчетному, их нельзя учесть при расчете налога на прибыль.

Таким образом, сумма неучтенных ранее расходов (излишне признанных доходов) отражается как отдельный вид расходов, уменьшающих налоговую базу.

Введение специальных строк в декларации поможет проверяющим своевременно отслеживать подобные расходы. Таким образом, налоговый контроль за «прошлыми» расходами и доходами возрастает, и их уже не получиться потерять среди прочих затрат.

При выявлении убытков прошлых лет, период возникновения которых неизвестен, строки 400, 401 — 403 не заполняются, а суммы отражаются по строке 301 «Убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде» Приложения № 2 к Листу 02. Аналогично, выявленные в отчетном (налоговом) периоде доходы прошлых лет с неизвестным периодом возникновения, отражаются по строке 101 Приложения № 1 к Листу 02.

Таким образом, если вы хотите признать расходы в текущем периоде и не подавать уточненную налоговую декларацию за прошлые периоды, необходимо, чтобы:

Если организацией, например, в 2015 году обнаружены ошибочно неучтенные расходы 2014 года, по итогам которого получен убыток, корректировать налоговую базу текущего периода с учетом выявленных искажений (ошибок) нельзя. Это обусловлено тем, что переплаты налога в прошлом периоде не было, поскольку был получен убыток. В таких случаях следует составить уточненную декларацию за 2014 год, увеличив сумму убытка.

Также часто встречается ситуация. Организация, чтоб не признавать убытки по итогам года придерживает расходы, не проводя необходимые документы декабря, с целью признать их в следующем периоде. Однако для признания документов в январе необходимо иметь аргументы. Например, позднее поступление документа, подтвержденное отметкой на почтовом конверте.

Напомним, что с 2015 года в статью 280 НК РФ внесены изменения. Доходы (расходы) по операциям с обращающимися ценными бумагами учитываются при формировании налоговой базы в общеустановленном порядке. Налоговая база по операциям с не обращающимися на ОРЦБ ценными бумагами определяется отдельно от общей налоговой базы. Поэтому новый Лист 05, подлежащий применению с 1 января 2015 года учитывает изменения, внесенные в статью 280 НК РФ.

С 1 января 2015 года убытки при уступке налогоплательщиком — продавцом товара (работ, услуг) права требования долга третьему лицу, срок платежа по которому наступил, включаются во внереализационные расходы в полном объеме на дату уступки права требования (ст. 279 НК РФ).

В Приложении № 3 к Листу 02 выручка и расходы от реализации права требования долга после наступления срока платежа не показываются. Они признаются в общем порядке в Приложении № 1 и Приложении № 2 к Листу 02 как доходы и расходы от реализации имущественного права.

Далее изменения, интересные тем, кто выплачивает дивиденды своим участникам.

С 1 января 2015 года с обычных налогоплательщиков, выплачивающих дивиденды своим участникам (российским организациям и физлицам - резидентам РФ) налог взимается по ставке 13% (ранее 9%). Если учредители иностранцы (не резиденты) ставка применяется с учетом международных соглашений при подтверждении учредителем своего резидентства в иностранном государстве.

Немного поправили Лист 03 налоговой декларации, в котором отражается расчет налога на прибыль, удерживаемого налоговым агентом (источником выплаты) при выплате доходов. Данный лист состоит из трех разделов (А, Б и В):

В новой декларации по налогу на прибыль Раздел А Листа 03 потерпел некоторые изменения. Это связано с поправками, внесенными в 25 главу НК РФ еще в 2014 году, согласно которым депозитарии и доверительные управляющие, непосредственно выплачивающие дивиденды акционерам АО, стали признаваться налоговыми агентами.

Напомним, что организация, выплачивающая дивиденды, помимо Листа 03 (Разделы А и В) должна включить в состав налоговой декларации за 1 квартал 2015 года Подраздел 1.3 Раздела 1 Листа 01.

Лист 03 сдается за отчетный период в котором произошла фактическая выплата дохода учредителю. Если решение о распределении прибыли принято в марте (1 квартал), а выплата произошла в апреле (2 квартал) Лист 03 сдается в составе отчетности за полугодие.

Новое Приложение № 2 «Сведения о доходах физлица, выплаченных ему налоговым агентом, от операций с ценными бумагами, операций с финансовыми инструментами срочных сделок, а также при осуществлении выплат по ценным бумагам российских эмитентов» в составе квартальной отчетности не сдается, а составляется только по итогам за год (п. 17.1 Порядка заполнения налоговой декларации).

Вопрос: если организация не является налогоплательщиком по налогу на прибыль и выплачивает дивиденды только налогоплательщикам физлицам, нужно ли ей заполнять Приложение № 2?

По мнению лектора – не нужно. Приложение № 2 заполняют только налоговые агенты, выплачивающие доходы по статье 226.1 НК РФ, по акциям (ценным бумагам) российских компаний. Доли ООО не являются ценными бумагами. Согласно разъяснениям, содержащимся в письме ФНС России от 02 февраля 2015 года № БС-4-11/1443@ в случае если выплату доходов по ценным бумагам производит организация, не признаваемая налоговым агентом в рамках статьи 226.1 НК РФ, но являющаяся налоговым агентом на основании статьи 226 НК РФ, сведения о доходах физлиц представляются указанной организацией по форме и в порядке, установленном пунктом 2 статьи 230 НК РФ. К таким организациям, в частности, относятся организации, выплачивающие дивиденды, не относящиеся к дивидендам по акциям российских организаций.

Однако, если посмотреть внимательно строки Листа 03, то там есть упоминание о размере дивидендов, выплаченных физлицам. Поэтому от налогового органа в данной ситуации можно ожидать каких-то требований. Главное иметь все документы, обосновывающие своевременное удержание НДФЛ при выплате дохода учредителю, а также справки 2-НДФЛ.

РАСХОДЫ ПО ПРОЦЕНТАМ - изменения по статье 269 НК РФ

Федеральным законом от 08.03.2015 N 32-ФЗ внесены очередные изменения в статью 269 НК РФ, регулирующую признание в составе расходов в виде процентов по договорам займа (кредита). Корректировке подверглись правила налогового учета процентов по долговым обязательствам, причем задним числом с 1 января 2015 года. А некоторые поправки затрагивают размер налоговых обязательств по налогу на прибыль за 2014 год.

Напомним, что с 1 января 2015 года статья 269 НК РФ изложена в новой редакции. Главное новшество состоит в фактической отмене нормирования в целях налогообложения прибыли процентов по кредитам и займам.

Исключение составляют только долговые обязательства, признаваемые контролируемыми сделками. (Какие сделки признаются контролируемыми – см. методические материалы к семинару или статью, размещенную на сайте ООО «Правовест Аудит»

Какие сделки признаются контролируемыми в 2015 году

В этом случае при признании доходов и расходов по долговым обязательствам необходимо руководствоваться правилами обоснования рыночности процентов, установленными положениями раздела V.I НК РФ «О взаимозависимых лицах».

При этом налогоплательщики – участники контролируемых сделок вправе признать:

- доходом процент, исчисленный исходя из фактической ставки по таким долговым обязательствам, если эта ставка превышает минимальное значение интервала предельных значений, установленного пунктом 1.2 статьи 269 НК РФ (шкала для всех валют);

- расходом процент, исчисленный исходя из фактической ставки по таким долговым обязательствам, если эта ставка менее максимального значения интервала предельных значений, установленного пунктом 1.2 статьи 269 НК РФ (шкала для всех валют).

Если проценты по долговым обязательствам не впишутся в данные параметры, то организациям придется применять правила азб.4 п. 1.1. ст. 269 НК РФ и доказывать рыночность ставки уже при помощи не простых методов обоснования цены из главы 14.3 НК РФ (см. ст. 105.7-105.13 НК РФ).

Лектор кратко резюмировала все изменения, внесенные в статью 269 НК РФ законом № 32-ФЗ.

1) Расширен состав лиц, которые могут применять интервалы предельных значений для учета в целях налогообложения процентов по долговым обязательствам, относящимся к контролируемым сделкам.

Внесенные Законом № 32-ФЗ изменения в п.1.1 ст. 269 НК РФ теперь позволяют применять интервалы процентных ставок, указанные в п. 1.2 ст. НК РФ к любым контролируемым сделкам, а не только к сделкам с участием банков (как было ранее).

2) Для обязательств, выраженных в рублях, ставку рефинансирования заменили на ключевую ставку.

На настоящий момент ключевая ставка (17% с 16.12.2014,15% с 02.02.2015, 14% с 16.03.2015, 12,5% с 05.03.2015, 11,5% с 16.06.2015г.) значительно больше, чем ставка рефинансирования (8,25%), которая не менялась с 14.09.2012.

3) Скорректированы интервалы предельных значений процентных ставок для рублевых обязательств.

Так, с 1 января по 31 декабря 2015 года, выделены две группы контролируемых сделок и для них установлены различные интервалы:

а) для долговых обязательств по контролируемым сделкам, поименованным в п. 2 ст. 105.14 НК РФ — от 0 до 180% ключевой ставки ЦБ РФ; (в п. 2 ст. 105.14 НК РФ перечислены сделки между взаимозависимыми лицами-резидентами РФ, признаваемыми контролируемыми по различным основаниям, в т.ч. сделки с неплательщиками налога на прибыль или резидентами особых экономических зон, участников региональных проектов и др.)

б) для долговых обязательств по контролируемым сделкам, которые не указаны в п. 2 ст. 105.14 НК РФ — от 75 % ставки рефинансирования до 180% ключевой ставки ЦБ РФ; (это все остальные виды контролируемых сделок, например, сделки по торговле товарами мировой биржевой торговли, сделки с иностранными дочерними и материнскими компаниями, сделки с офшорными компаниями из перечня Минфина РФ).

в) с 1 января 2016 года для всех, без исключения контролируемых сделок, по долговым обязательствам в рублях установлен единый интервал - от 75 до 125% ключевой ставки ЦБ РФ.

4) Увеличен нормируемый размер расходов по рублевым долговым обязательствам на декабрь 2014 года .

Пунктом 2 ст. 2 Закона № 32-ФЗ предельная величина процентов, подлежащих включению в состав расходов по налогу на прибыль организаций в период с 1 декабря по 31 декабря 2014 года принимается равной ставке процента, установленной соглашением сторон, но не превышающей ставку рефинансирования ЦБРФ увеличенную в 3,5 раза, при оформлении долгового обязательства в рублях. Таким образом, организации имеют возможность скорректировать налоговую базу, по рублевым обязательствам признать за декабрь 2014 года больше расходов для целей налогообложения прибыли (предельные размеры на декабрь 2014: было – 8,25% х 1,8 = 14,85%, стало – 8,25% х 3,5 =28,875%.).

Кто опоздал это сделать до представления налоговой декларации за 2014 год, вправе представить уточненную декларацию.

5) Скорректирован размер процентов по контролируемой задолженности, включаемых в состав расходов по налогу на прибыль в период с 1 июля 2014 года по 31 декабря 2015 года.

Правила применяются в отношении долговых обязательств, возникших до 1 октября 2014 года (п. 1 ст. 2 Закона № 32-ФЗ).

Во-первых, величина контролируемой задолженности, выраженная в иностранной валюте, определяется по курсу ЦБ РФ на последнюю отчетную дату соответствующего отчетного (налогового) периода, но не выше курса, установленного ЦБ РФ по состоянию на 1 июля 2014 года; Напомним, на 1 июля 2014 года курс доллара США был установлен — 33.8434 руб. за 1 доллар, евро – 46.1827 руб. за 1 евро.

Во-вторых, величина собственного капитала на последнее число каждого отчетного (налогового) периода определяется без учета соответствующих положительных (отрицательных) курсовых разниц, возникших вследствие переоценки требований (обязательств), выраженных в иностранной валюте, в связи с изменением официальных курсов иностранных валют к рублю РФ, установленных ЦБ РФ, с 1 июля 2014 года по последнее число отчетного (налогового) периода, на которое определяется коэффициент капитализации.

Вопрос: Как учесть проценты по долговым обязательствам в целях налогообложения в отношении сделок между взаимозависимыми лицами, не признаваемых контролируемыми?

Лектор акцентировала внимание на письме Минфина России от 12.08.2014г. № 03-01-18/40266.

Согласно данным разъяснениям особенности учета процентов по долговым обязательствам в целях налогообложения, предусмотренные абзацами 1-3 пункта 1.1 статьи 269 НК РФ в отношении сделок между взаимозависимыми лицами возможно применять в случаях, если такие сделки не признаются в соответствии со статьей 105.14 НК РФ контролируемыми.

НАЛОГОВЫЙ УЧЕТ КУРСОВЫХ И СУММОВЫХ РАЗНИЦ

Лектор еще раз напомнила, что с 2015 года из НК РФ исключено понятие «суммовые разницы». Поправки внесены в соответствующие пункты статей 250, 265, 271 и 272 НК РФ. Для применения новой нормы существует переходный период. Налогоплательщики по договорам в у.е. заключенным до 1 января 2015 года будут продолжать учитывать суммовые разницы в старом порядке, а к договорам в у.е. заключенным с 1 января 2015 года будут применять новые правила. В такой формулировке содержится неопределенность. Что считать сделкой, заключенной до 2015 года? НК РФ не дает ответа на этот вопрос. Как поступить, если, например, к договору 2014 года заключено допсоглашение в 2015 году? Эта сделка 2015 года? Что делать бухгалтеру в такой ситуации — применять правила 2015 года или 2014?

В письме Минфина России от 30.03.2015 N 03-03-06/1/17387 разъяснено, что НК РФ не установлены особенности применения термина "сделка" для целей налогообложения.

В соответствии с пунктом 1 статьи 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

Учитывая изложенное, понятие "сделка" используется НК РФ в значении, в котором указанное понятие применяется гражданским законодательством РФ, в соответствии с которым сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (статья 153 ГК РФ).

Таким образом, по заключенным до 1 января 2015 года сделкам, исполнение которых возникает после 1 января 2015 года, организации с 1 января 2015 года необходимо учитывать в доходах (расходах) для целей налогообложения доходы (расходы) в виде суммовой разницы.

Лектор посоветовала в сложных случаях (пролонгация договора, заключение дополнительного соглашения и пр.) для определения имеет ли место старая сделка или была заключена новая обращаться к юристам.

В основном рекомендации следующие: если существенные условия договора меняются, можно говорить о новых правах и обязанностях и новой сделке. Здесь необходимо помнить, что для каждого вида договора существует определенный набор существенных условий.

ИЗМЕНЕНИЯ В ПРИЗНАНИИ ОТДЕЛЬНЫХ ВИДОВ РАСХОДОВ

Лектор обратила внимание на изменение с 2015 года порядка признания некоторых расходов, в частности:

1) Метод списания МПЗ ЛИФО исключен из НК РФ

С 2008 года метод ЛИФО исключен из ПБУ 5/01 и не используется для списания МПЗ в бухучете. С 2015 года из пункта 8 статьи 254 НК РФ его также исключили.

2) Малоценные МПЗ можно учитывать в расходах частями

Поправки внесены в статью 254 НК РФ. Налогоплательщики получили возможность частями списывать в расход стоимость инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, и другого малоценного имущества, не являющегося амортизируемым. Сейчас амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей. Стоимость малоценного имущества включается в состав материальных расходов в полной сумме по мере его ввода в эксплуатацию.

Использование метода частичного списания стоимости МПЗ позволит вести налоговый учет аналогично порядку, установленному Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. приказом Минфина России от 26.12.2002 N 135н). В большей степени указанное нововведение коснулось организаций, закупающих спецсредства. Иные активы стоимостью до 40 000 руб. за единицу (недорогое оборудование, компьютерную технику и пр.) подавляющее большинство налогоплательщиков и так в обоих учетах списывают единовременно.

С 1 января 2016 года:

- основными средствами и амортизируемым имуществом будет считаться имущество стоимостью от 100 тысяч рублей (а не от 40 тысяч, как сейчас),

- уплачивать только квартальные авансовые платежи по налогу на прибыль по итогам отчетного периода получат право организации с доходом до 15 млн. руб. в квартал (а не до 10, как сейчас),

- критерии по выручке в целях уплаты авансовых платежей для вновь созданных организаций увеличиваются в 5 раз.

Соответствующие поправки внесены в НК РФ Федеральным законом от 08 июня 2015г. N 150-ФЗ.

3) Стоимость безвозмездно полученного имущества признается в расходах

Следующая поправка касается отражения в налоговом учете безвозмездно полученных сырья и материалов.

Согласно действующему порядку организация, безвозмездно получившая имущество, включает его стоимость во внереализационные доходы (п. 8 ст. 250 НК РФ). Однако до 2015 года при последующей продаже таких активов или списании в производство она не вправе признавать их стоимость в расходах. Исключение составляли активы, обнаруженные в ходе инвентаризации, а также материалы, полученные при демонтаже или разборке выводимых из эксплуатации основных средств. Их стоимость можно включать в расходы в размере ранее признанного дохода.

Поправками в статью 254 НК РФ введены одинаковые принципы отражения безвозмездно полученных ТМЦ в расходах: рыночную стоимость безвозмездно полученных материалов организация вправе включить в материальные расходы на дату продажи или передачи в производство.

Внесенные поправки не затрагивают порядок налогового учета имущества, безвозмездно полученного от материнской или дочерней компании или учредителя-физлица с долей участия в уставном капитале более 50% (подп. 11 п. 1 ст. 251 НК РФ), а также имущества, переданного участниками или акционерами организации для увеличения ее чистых активов (п. 3.4 п. 1 ст. 251 НК РФ).

При расчете налога на прибыль стоимость указанных активов во внереализационные доходы не включается, поэтому и в расходах эта стоимость не учитывается.

4) Реконструируемое свыше 12 месяцев имущество, используемое в производственной деятельности, можно амортизировать

Дополнен пункт 3 статьи 256 НК РФ, где перечислено имущество, не подлежащее амортизации. До 2015 года из состава амортизируемого исключалось имущество, находящееся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев. С 2015 года данная норма была уточнена. Теперь, если находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев основные средства продолжают использоваться в деятельности, направленной на получение дохода, они могут амортизироваться. Их использование в деятельности необходимо подтвердить документально.

5) Компенсации при увольнении включаются в расход

Вносятся поправки в пункт 9 статьи 255 НК РФ.

С 2015 года в расходы по прибыли можно отнести любые компенсации, выплачиваемые работнику при увольнении. В частности, выходные пособия, производимые работодателем при прекращении трудового договора, предусмотренные трудовыми договорами и (или) отдельными соглашениями сторон трудового договора, в том числе соглашениями о расторжении трудового договора, а также коллективными договорами, соглашениями и локальными нормативными актами, содержащими нормы трудового права.

Напомним, что ранее существовала неопределенность в отношении компенсации, выплачиваемой работнику при увольнении по соглашению сторон. Так, Минфин разрешал включать данные выплаты в расход (письмо от 09.10.2014г. N 03-03-06/1/50735). А вот из письма ФНС от 28.07.2014г. N ГД-4-3/14565 следовало, что для включения компенсации в расход необходимо, чтобы она носила производственный характер.

Внесенными поправками установлено, что компенсации при увольнении, закрепленные любыми договорами и соглашениями, содержащими нормы трудового права, можно включать в расход.

6) Новый вид резерва – по итогам работы за год

Дополнен пункт 24 статьи 255 НК РФ. С 2015 года налогоплательщики вправе формировать не только резервы на предстоящую оплату отпусков работникам и (или) на выплату ежегодного вознаграждения за выслугу лет, а также резерв по итогам работы за год (под годовую премию).

В завершении семинара лектор, Ольга Викторовна Новикова – руководитель консалтинга компании «ПРАВОВЕСТ Аудит», упомянула несколько последних разъяснений Минфина России по наиболее злободневным ситуациям:

1) Какие документы нужны для подтверждения расходов при поездке в командировку на личном транспорте?

Письмо Минфина России от 20 апреля 2015г. N 03-03-06/22368

Фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки. Если работник к месту командирования и (или) обратно добирался на личном транспорте (легковом автомобиле, мотоцикле), фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из служебной командировки работодателю. К ней прикладываются оправдательные документы, подтверждающие использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, счета, квитанции, кассовые чеки и др.).

Документами, подтверждающими использование личного транспорта, могут являться любые первичные документы, оформленные в соответствии с бухгалтерским законодательством РФ, которые свидетельствуют о фактическом нахождении работника в пути к месту командирования и обратно.

Служебная записка не является оправдательным документом, подтверждающим использование личного транспорта для проезда к месту командирования и обратно.

2) Как документально подтвердить расходы, произведенные в иностранном государстве?

Письмо Минфина России от 13 апреля 2015 г. № 03-03-06/20808

Обращено внимание, что факсимильная, электронная копия, либо иным образом воспроизведение подписи руководителя при поступлении документов, имеющих финансовые последствия, не являются оправдательными документами для целей учета по налогу на прибыль организаций.

3) Какие ошибки в первичных документах не препятствуют признанию расходов в целях налогообложения?

Письмо ФНС России от 12.02.2015 N ГД-4-3/2104@

(вместе с Письмом Минфина России от 04.02.2015 N 03-03-10/4547)

С 1 января 2013 года каждый налогоплательщик определяет свои формы первичных учетных документов самостоятельно. Указанные документы могут быть разработаны на базе форм первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации. Разработанные налогоплательщиком первичные учетные документы могут состоять как только из обязательных реквизитов, так и из обязательных и дополнительных реквизитов.

Ошибки в первичных учетных документах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость и другие обстоятельства документируемого факта хозяйственной жизни, обуславливающие применение соответствующего порядка налогообложения, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль.

Аудиторы и эксперты компании «Правовест Аудит» продолжают отслеживать актуальные разъяснения Минфина и ФНС. Новости по этой теме будут размещены на нашем сайте www.pravovest-audit.ru и включены в рассылку для наших подписчиков.

июнь 2015г.

Мы всегда рады помочь Вам! Обращайтесь к профессионалам!