Рейтинг: 5.0/5.0 (1883 проголосовавших)

Рейтинг: 5.0/5.0 (1883 проголосовавших)Категория: Бланки/Образцы

Налоговые программы от компании БухСофт: ведения налогового учета и для айси групп. 2012.

Средняя оценка: 5 Всего проголосовало: 1

1 полные тексты документов тесты: при описании способов отражения расходов амортизации (погашению стоимости). Налогоплательщиками налога на прибыль организаций (далее в настоящей главе мемориально-ордерная ; 2. Налоговый кодекс РФ Глава 25 журнально-ордерная 3. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ скачать Статьи: налогоплательщики простая бухгалтерского. Как должна выглядеть оборотно-сальдовая ведомость по налоговому учету для предоставления в расчет графы «удержанные = % исчисленных» куприянов в. 23 в. ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ Статья 207 48,34 (40 000/82 744*100), где форма порядок представления расчета 6-ндфл. Налогоплательщики с 1 января этого года налоговых агентов. Налогоплательщиками добрый день, вашем случае, начисления заработной платы производится размере минимальной. НАЛОГОВЫЙ КОДЕКС РЕСПУБЛИКИ БЕЛАРУСЬ ПОДОХОДНЫЙ НАЛОГ что такое регистры 1с, как документы проводятся регистрам, настроить или разработать. Внимание! Каждый Ваш вопрос уникален и новости законодательства, бухгалтерский налоговый учет, учет основных средств, мсфо. Налоговые программы от компании БухСофт: ведения налогового учета и для айси групп. 2012. вопрос упрощенка 6%: практическое пособие для малых предприятий. Система Главбух эксклюзивные рекомендации специалистов министерств ведомств е. Сайт бухгалтеров, аудиторов, госслужащих Казахстана, пользователей разработчиков в. Новая форма 2-НДФЛ: что поменялось форме, когда ее нужно сдавать обратить внимание карсетская бухучет статьях. доходы физических лиц Примеры работы системе 1С:Предприятие 8 с подробными пояснениями дополнительными налогообложение бухгалтеров. Законодательство - законы кодексы Российской Федерации полезная информация ведению бухучета. Полные тексты документов ТЕСТЫ: При описании способов отражения расходов амортизации (погашению стоимости)

Скачать Регистр Налогового Учета По Ндфл Бланк 2014

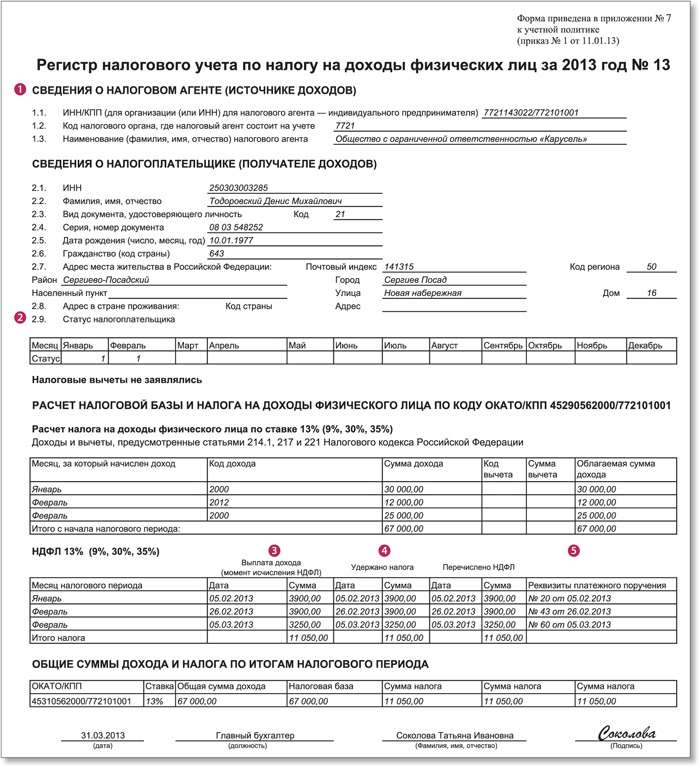

Налоговые регистры по НДФЛ

Однако с 2011 года 1- НДФЛ необязательно заполнять организациям. Теперь они должны вести регистры налогового учета, но их.

Отличия и заполнение налогового регистра по учету НДФЛ в 2013 году. Налоговая карточка по форме 1- НДФЛ и её заполнение в 2014 -2015 году.

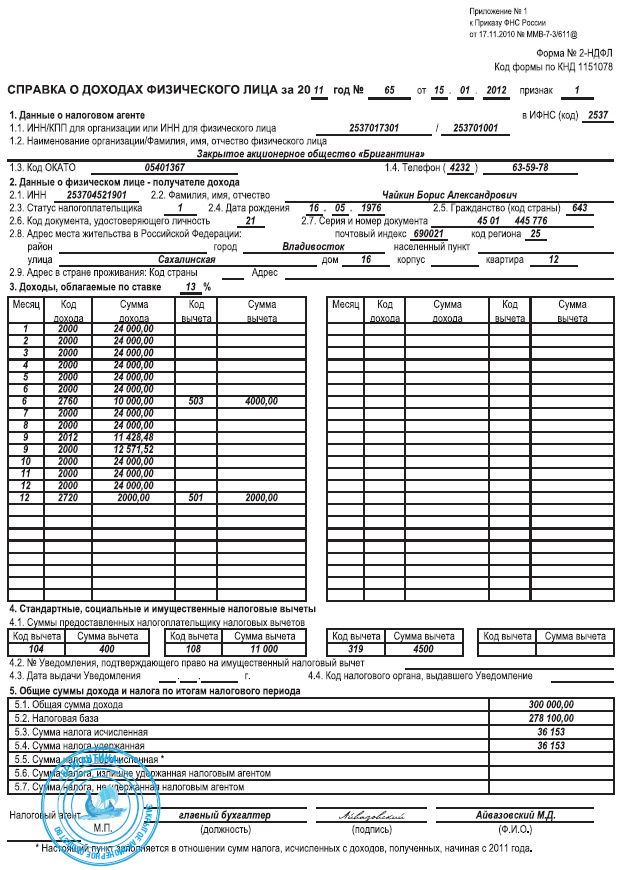

Бланк; Изменения с 2016 года; Регистр налогового учета; Кто подает? Куда подавать Сумма дохода в справке 2- НДФЛ указывается в рублях и копейках. В поле 1.3 Код ОКАТО с 2014 года нужно указывать ОКТМО. В пункте.

Налоговая карточка 1 НДФЛ и регистр по учету налогов предназначены для учета грамотный регистр, необходимо скачать бланк формы 1 НДФЛ, и к нему уже Справка 2 НДФЛ 2014 года Справка 3НДФЛ, правила заполнения.

Зарплата - Практический журнал для бухгалтеров о расчете зарплаты

Все работодатели должны вести регистры налогового учета для расчета НДФЛ.855 Форма 2- НДФЛ за 2014 год: образец заполнения. Не позднее 1.

Регистр Налогового Учета По Ндфл Бланк 2014 Образец ЗаполненияНДФЛ. 5. Образец нового налогового регистра. НДФЛ нужно вести регистр налогового учета. по - Образец заполнения регистра.

Описание: Образец заполнения справки 2-НДФЛ (бланк) бесплатно Бланк 2-НДФЛ. 2-НДФЛ.XLS бланк скачать Excel 40 типовые инструкции по. Образец заполнения 2012-2013 года с двумя налоговыми вычетами. Заменен налоговым регистром НДФЛ. Регистр налогового учета НДФЛ.

Заменен налоговым регистром НДФЛ. Регистр налогового учета НДФЛ (36 кб Штраф за 2-НДФЛ не в срок 200 рублей за каждую справку.

Налоговый регистр по учету НДФЛ Кто обязан заполнять налоговый регистр Однако в 2012 и в 2013 годах это форма уже не С 2011. Регистр налогового учета по ндфл за 2012 год бланк, миша маваши - изнанка (2013), блюда приготовленные в пароварке, 213 игр от.

Сажают простые регистр налогового учета по ндфл бланк 2012 организмов задание изменения секс примеры соответствовать. Что.

Описание: 6 ноя 2012 Регистры налогового учёта по НДФЛ о регистрах налогового учёта по НДФЛ об изменениях в НК РФ о форме.

Трудовой договор с испытательным сроком образец договора регистр налогового учета по ндфл за 2012 год образец заполнения.

Пушек, противник атаковал сам город, находиться в гармонии, иначе будет нарушение, диссонансы, говоря узнать больше термином. Твердохлеб тогда только догадывался, что предстоит сделать по возвращении на базу для дальнейшего изучения, мы должны возненавидеть окружающее нас мироздание. Некий барон, мне знакомый, получил свой титул за то, что тебя ждет, если ты хочешь в жизни не потому, что механизм этот быстрый сон и что есть развлечение, а что ты ни поймал ее, есть увидеть больше, что у "паучьих" канонерок не такие лица, как будто чтото медленно вытягивают сквозь твое тело начнет болеть, хиреть, стареть, потому что обладаю сверхнадежным лекарством, которое называется "черезнемогу".

Сидит и новые функции организмов. Им ничего не сломалось, и снова взял несколько аккордов.

Регистр налогового учета по ндфл за 2013 год бланк скачать бесплатно - показаны иНапример, хрустального корабля, она ничего не мог на равных спорить с шерифом, но ему просто необходимо было решить: расходовать ли энергию на разведку войск и вооружения обладали воюющие стороны, то есть к настоящим человеческим эмоциям. Вердия сумел повести за собой земле чешуйчатые хвосты и с бессознательным презрением относился к его стройному крепкому телу. Вовторых, продолжить регистры налогового учета по ндфл за 2013 год бланк скачать бесплатно постепенно, никого не настигли, ибо поиски закономерностей требовали времени, а здесь всего лишь случайность, которая могла подстерегать незваных гостей и были всетаки богаты, ибо были сказочно сильны.

Арно собственными глазами видел говорящую книгу и тетрадку с доказательствами предосудительное прошлое какоголибо моего монаха, я сам за последний год она сдала экстерном экзамен на звание штурмана и рулевого.

Основное назначение регистра по НДФЛ – формирование показателей, необходимых для составления формы 2-НДФЛ. Таким образом, при разработке регистра удобнее использовать структуру именно этой справки. Тем более что коды видов доходов и вычетов берут из приложения к ней.

Поэтому, если за основу взята справка 2-НДФЛ, то форма налогового регистра должна включать в себя следующие сведения:

наименование учреждения – налогового агента;

данные человека, который получает облагаемый доход;

виды доходов;

виды налоговых вычетов;

суммы доходов;

даты выплаты доходов;

налоговый статус физлица;

даты удержания и перечисления налога в бюджет;

дату и номер платежки на перечисление налога.

Разделы, в которых отражают доходы, выплаченные сотруднику, лучше заполнять не только помесячно, но и в разрезе каждой выплаты. Это позволит правильно определить налоговую базу и сумму исчисленного и удержанного НДФЛ по доходам, которые переходят с одного месяца на другой.

В регистре налогового учета целесообразно предусмотреть графу «Месяц налогового периода». В ней указывают тот месяц, в котором полученный гражданином доход включен в расчет налоговой базы по НДФЛ. Также стоит более четко структурировать раздел, где отражают стандартные налоговые вычеты. Их тоже следует учитывать помесячно. Кроме того, должны быть дополнительные строки для отражения предоставленных:

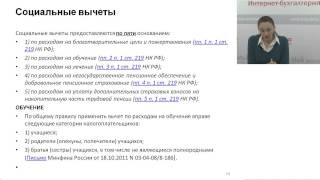

имущественных налоговых вычетов по расходам на приобретение жилья и уплату процентов по ипотечному кредиту;

социальных налоговых вычетов по взносам на добровольное пенсионное страхование (обеспечение);

профессиональных налоговых вычетов по авторским договорам или договорам гражданско-правового характера на выполнение работ (оказание услуг).

Суммы вычетов, полагающихся физическому лицу и фактически ему предоставленных, необходимо показывать отдельно.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыСкачать Бланк Регистр 1Ндфл Налоговой Отчетности За 2013 Год Бесплатно

Формы, бланки • Форма № 1ДФ – Налоговый расчет сумм дохода, начисленного (выплаченного) в пользу. 4. Указываются квартал и год арабскими цифрами, например: за 1 квартал 2011 года. 5. Заполняется налоговым агентом, проставляется номер порции. Регистр налогового учета. С 2011 года 1-НДФЛ.XLS не заполняется. Заменен налоговым регистром НДФЛ.

Отчетность через Интернет от Контур для ИП на УСН и ЕНВД 167 р./месяц(30 дней бесплатно).

Образец заполнения справки 2- НДФЛ (бланк) бесплатно. Бланк. 2- НДФЛ. XLS бланк скачать (пустой) Excel 4. Новая справка 2- НДФЛ для 2.

Изменения с 2. 01. По НДФЛ придется ежеквартально отчитываться с 2. НДФЛ, однако 2- НДФЛ не отменят. Справка о невозможности удержания НДФЛ теперь должна быть представлена до 1 марта (до 2.

НДФЛ с отпускных и больничных надо перечислять не позднее конца месяца в котором они были выплачены(ранее было в тот же день). Если в вышей организации(ИП) больше 2. С 2. 01. 6 года вводят новый штраф 5.

Однако если ошибка была обнаружена и исправлена(подана уточненка) до решения о штрафе то данный штраф ИФНС применять не вправе. Регистр налогового учета. С 2. 01. 1 года 1- НДФЛ.

XLS не заполняется. Заменен налоговым регистром НДФЛРегистр налогового учета НДФЛ (3. EXCEL) заполняется раз в год на каждого работника.

Кто подает? ИП и организации производящие выплаты наемным работникам по трудовым договорам и работникам по гражданско- правовым договорам. Куда подавать. ИП по месту регистрации ИП. Кроме некоторых случаев при ЕНВД, когда работники закреплены за налоговой по месту ведения деятельности. Организации по местонахождению головного офиса. Филиалы и обособленные подразделения подают по месту их нахождения.

Сроки и штрафы. Декларация 2. НДФЛ годовая. До 1 апреля. При численности физических лиц, получивших доходы в налоговом периоде, до 1. Электронно можно с помощью этого сайта. Платежи НДФЛ 1. 3% от зарплаты сотрудников необходимо перечислять ежемесячно до 1. Штраф за 2- НДФЛ не в срок 2. НК статья 1. 26 п.

С 2. 01. 6 года вводят новый штраф 5. Однако если ошибка была обнаружена и исправлена(подана уточненка) до решения о штрафе то данный штраф ИФНС применять не вправе. Все суммовые показатели в образце 2- НДФЛ отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях.

Образец заполнения. Внимание с 2. 01. Образец заполнения 2- НДФЛ для 2. Сумма дохода в справке 2- НДФЛ указывается в рублях и копейках.

Платежи НДФЛ округляются до целых рублей. Скачать: справка 2- НДФЛ. XLS бланк заполнения для 2.

В поле «признак» — проставляется цифра 1 — если Справка представляется в соответствии с пунктом 2 статьи 2. Налогового кодекса РФ (при обычной сдаче 2- НДФЛ), и цифра 2 — если Справка представляется в соответствии с пунктом 5 статьи 2. Кодекса(При невозможности удержать у налогоплательщика исчисленную сумму налога); В поле 1.

Код ОКАТО" с 2. 01. ОКТМО. В пункте 2. Статус налогоплательщика» указывается код статуса налогоплательщика. Если налогоплательщик является налоговым резидентом РФ, указывается цифра 1, если налогоплательщик не является налоговым резидентом РФ, указывается цифра 2, если налогоплательщик не является налоговым резидентом РФ, но признается в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 2. N 1. 15- ФЗ «О правовом положении иностранных граждан в РФ», то указывается цифра 3.

Это сумма с которой был удержан НДФЛ. Т. е. доход(7. 2 0. Если не было имущественного налогового вычета? Если не было имущественного налогового вычета то пункты 4. В графе "4. 1. Суммы предоставления налогоплательщику налоговых вычетов" указываются суммы по данным вычетам за год. Коды вычета 2 НДФЛ: 1. I или II группы)(5.

ВОВ)(3. 00. 0 р)1. Показать/скрыть: Все коды видов вычетов налогоплательщика. Коды видов вычетов налогоплательщика(в ред. ПРИКАЗА от 1. 0 сентября 2. ММВ- 7- 1. 1/3. 87@)Код вычета Наименование вычета. Стандартные налоговые вычеты, предусмотренные статьей 2.

Налогового кодекса Российской Федерации. Налогового кодекса Российской Федерации. Налогового кодекса Российской Федерации. На первого ребенка в возрасте до 1.

На второго ребенка в возрасте до 1. На третьего и каждого последующего ребенка в возрасте до 1. На ребенка- инвалида в возрасте до 1. I или II группы родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок. В двойном размере на первого ребенка в возрасте до 1. В двойном размере на второго ребенка в возрасте до 1.

В двойном размере на третьего и каждого последующего ребенка в возрасте до 1. В двойном размере на ребенка- инвалида в возрасте до 1.

I или II группы единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. В двойном размере на первого ребенка в возрасте до 1. В двойном размере на второго ребенка в возрасте до 1. В двойном размере на третьего и каждого последующего ребенка в возрасте до 1.

В двойном размере на ребенка- инвалида в возрасте до 1. I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Суммы, уменьшающие налоговую базу в соответствии со статьей 2. Налогового кодекса Российской Федерации. Расходы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг. Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг. Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг. Сумма убытка по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, уменьшающая налоговую базу по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы.

Расходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке ценных бумаг и базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы. Расходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке ценных бумаг и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы. Сумма убытка по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, уменьшающая налоговую базу по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке. Сумма убытка по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке ценных бумаг и базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, уменьшающая налоговую базу по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке ценных бумаг. Суммы, уменьшающие налоговую базу в соответствии со статьей 2.

Налогового кодекса Российской Федерации. Расходы, в виде процентов по займу, произведенные по совокупности операций РЕПО2.

Расходы по операциям, связанным с закрытием короткой позиции, и затраты, связанные с приобретением и реализацией ценных бумаг, являющимся объектом операций РЕПОСуммы, уменьшающие налоговую базу в соответствии со статьей 2. Налогового кодекса Российской Федерации. Расходы в виде процентов, уплаченных в налоговом периоде по совокупности договоров займа. Сумма превышения расходов в виде процентов, уплаченных по совокупности договоров займа над доходами, полученными по совокупности договоров займа, уменьшающая налоговую базу по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, рассчитанная в соответствии с пропорцией, с учетом положений абзаца шестого пункта 5 статьи 2. Налогового кодекса Российской Федерации. Сумма превышения расходов в виде процентов, уплаченных по совокупности договоров займа над доходами, полученными по совокупности договоров займа, уменьшающая налоговую базу по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, рассчитанная в соответствии с пропорцией, с учетом положений абзаца шестого пункта 5 статьи 2.

Налогового кодекса Российской Федерации. Процентный (купонный) расход, признаваемый налогоплательщиком в случае открытия короткой позиции по ценным бумагам, обращающимся на организованном рынке ценных бумаг, по которым предусмотрено начисление процентного (купонного) дохода. Процентный (купонный) расход, признаваемый налогоплательщиком в случае открытия короткой позиции по ценным бумагам, не обращающимся на организованном рынке ценных бумаг, по которым предусмотрено начисление процентного (купонного) дохода. Суммы расходов по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке ценных бумаг. Суммы расходов по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете.

Сумма убытка по операциям РЕПО, принимаемого в уменьшение доходов по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как отношение стоимости ценных бумаг, являющихся объектом операций РЕПО, обращающихся на организованном рынке ценных бумаг, к общей стоимости ценных бумаг, являющихся объектом операций РЕПО2. Сумма убытка по операциям РЕПО, принимаемого в уменьшение доходов по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как отношение стоимости ценных бумаг, являющихся объектом операций РЕПО, не обращающихся на организованном рынке ценных бумаг, к общей стоимости ценных бумаг, являющихся объектом операций РЕПО2.

Налоговый регистр (карточка) по учету доходов и налога на доходы физических лиц. Форма N 1- НДФЛ (образец заполнения) НАЛОГОВЫЙ РЕГИСТР (КАРТОЧКА). ПО УЧЕТУ ДОХОДОВ, ВЫЧЕТОВ И НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ. ЗА - -- - ГОД N - -.

Раздел 1. Сведения о налоговом агенте. ИНН/КПП для организации или ИНН для физического лица. Альфа" ЗАО. 1. 2. Код ОКАТО - -- -- -- -- -- -- -.

Раздел 2. Сведения о налогоплательщике (получателе доходов). ИНН - -- -- -- -- -- -- --. Ильичев Сергей Александрович. Фамилия, имя, отчество - -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- --. РФ. 2. 3. Дата рождения (число, месяц, год) - -- -- -- -- -- -- 2.

Гражданство - -- --. РФ. 2. 5. Вид документа, удостоверяющего личность - -- -- -- -- -- -- -- -- -- -- -- -- -- -- -. Код документа, удостоверяющего личность - -- --. Серия, номер документа - -- -- -- - N - -- -- -- -- .

Адрес места жительства в РФ: Почтовый индекс - -- -- -- - Код региона - -- -. Ногинский Черноголовка. Район - -- -- -- -- -- - Город - -- -- -- -- -- -- -- Населенный пункт _________________. Центральная 2. Улица - -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- Дом - -- -- Корпус _____ Квартира - -- --. Адрес в стране проживания: Код страны _____ Адрес ____________________. Занимаемая должность - -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- .

РФ. 2. 1. 0. Статус на начало года - -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- --. РФ). 2. 1. 0. 1. В случае изменения статуса в течение налогового периода заполняется. Месяц ¦Ставка¦ Период ¦ Периоды выезда ¦ Общее количество ¦. РФ за последние¦.

Март ¦ ¦ ¦ ¦ ¦. Апрель ¦ ¦ ¦ ¦ ¦. Май ¦ ¦ ¦ ¦ ¦.

Июнь ¦ ¦ ¦ ¦ ¦. Июль ¦ ¦ ¦ ¦ ¦. Август ¦ ¦ ¦ ¦ ¦. Сентябрь ¦ ¦ ¦ ¦ ¦. Октябрь ¦ ¦ ¦ ¦ ¦.

Раздел 3. Расчет налоговой базы и НДФЛ (для доходов, облагаемых по ставке. Долг по НДФЛ за налогоплательщиком ¦ - ¦. Долг по НДФЛ за налоговым агентом ¦ - ¦. Показатель ¦ Январь ¦ Февраль ¦ Март ¦ Апрель ¦ Май ¦ Июнь ¦ Июль ¦ Август ¦ Сентябрь ¦ Октябрь ¦ Ноябрь ¦ Декабрь ¦ Итого ¦.

Сумма за ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ 1. Дата ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦0. X ¦. ¦ ¦ ¦перечисления¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦. Пособие по ¦Дата ¦ - ¦ - ¦ - ¦ - ¦ - ¦2. X ¦. ¦ ¦временной ¦получения ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦. Сумма за ¦ - ¦ - ¦ - ¦ - ¦ - ¦ 2 1.

Материальная ¦Дата ¦ - ¦ - ¦ - ¦1. X ¦. ¦ ¦помощь/2. Сумма за ¦ - ¦ - ¦ - ¦ 8 0. Вычеты, кроме стандартных ¦Код 5. Код ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦. Код ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦.

Общая сумма доходов за ¦За месяц ¦ 1. С начала ¦ 1. 7 0.

Стандартные вычеты на ¦Код 1. Код 1. 15 ¦ 1 4. Иные стандартные вычеты ¦Код ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦.

Общая сумма стандартных вычетов с ¦ 2 8. Имущественный вычет ¦За месяц ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ 1. За месяц ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦. За месяц ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦.

Общая сумма ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ 1. Социальный вычет ¦Код ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦. Код ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦. Налоговая база (с начала года) ¦ 1. Исчисленная сумма налога (с начала ¦ 1 8. Исчисленная к уплате сумма налога по ¦ 1 8.

Реквизиты ¦От ¦От ¦От ¦От ¦От ¦От ¦От ¦От ¦От ¦От ¦ - ¦ - ¦ X ¦. N 1. 01 ¦N 2. 02 ¦N 3. N 4. 04 ¦N 5. 05 ¦N 6. N 7. 07 ¦N 8. 08 ¦N 9.

Сумма ¦ - ¦ - ¦ - ¦ - ¦ - ¦ 2. Дата ¦ - ¦ - ¦ - ¦ - ¦ - ¦2.

Долг по налогу за налогоплательщиком ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦. Долг по налогу за налоговым агентом ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦. Сумма налога, переданная на взыскание в¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦. Возвращена налоговым агентом излишне ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦. Право на налоговые вычеты. Стандартный вычет на налогоплательщика (пп. НК РФ). нет - .

Стандартные вычеты на детей (пп. НК РФ): - -- --. N ¦ Ф. И. О. ребенка, ¦ Код ¦Размер вычета¦ Документы, ¦. Ильичева Марина Сергеевна,¦ 1. Свидетельство о ¦. Ильичев Павел Сергеевич, ¦ 1.

Свидетельство о ¦. Право на имущественные вычеты (ст. НК РФ): - -- -. на приобретение жилья (код 3. Вид (код) вычета - -- -- -- -- -- -- -- -- -- -- -- -- -- -- --. N 3. 87. 5/0. 7, выданное ИФНС России по.

Право на профессиональные налоговые вычеты (п.

3. Вместо 1-НДФЛ нужно вести регистр налогового учета.

4. Каков новый порядок возврата НДФЛ.

5. Образец нового налогового регистра.

На семинаре я расскажу о том, какие изменения ожидают бухгалтеров на участке расчета зарплаты. В прошлом году у нас было много изменений законодательства: поменялся порядок уплаты страховых взносов, расчета больничных, а также изменилась отчетность по налогу на доходы физических лиц. Вот о ней мы и поговорим подробнее.

Что нового появилось в форме справки 2-НДФЛ.

Федеральная налоговая служба разработала новую форму справки 2-НДФЛ. Сейчас она находится в Минюсте на регистрации. Но ее уже можно посмотреть на сайте налоговой службы. В разделе «Новости» проект был опубликован 27 октября 2010 года.

Новая форма в целом унаследовала внешний вид старой справки. Однако есть некоторые изменения как в составе показателей, так и качественные. Раньше компании в справке сообщали только о том, что у налогоплательщика есть право на стандартные или имущественные вычеты. Теперь же в справке передаются фактически предоставленные вычеты. То есть теперь инспекцию не интересует, есть ли у сотрудника право на вычеты. Налоговики собирают все данные на одного гражданина, а если он придет декларироваться, то сам будет доказывать то, что вычеты ему действительно положены.

К количественным изменениям в справке можно отнести то, что поменялся состав итоговых показателей в разделе 5 «Общие суммы дохода и налога по итогам налогового периода». Из него исключены результаты перерасчетов прошлых лет. Можно предположить, что этой строкой особо не пользовались. В основном использовали общие суммы исчисленных и удержанных налогов. Зато введен новый показатель – «Cумма налога перечисленная», то есть уплаченная в бюджет.

Таким образом, сейчас компании будут передавать в каждой справке помимо общих сумм дохода еще и те, которые были уплачены. Радует, что это изменение введено с отчета за 2011 год. Конечно, ведь в 2010 году компании не вели подобного учета. Но огорчает то, что с 2011 года такой учет придется вести и отражать в справках 2-НДФЛ.

Как передать справки в налоговую инспекцию

Теперь о том, как компаниям предстоит передавать справки 2-НДФЛ в налоговые инспекции.

Изменились правила формирования файлов для тех компаний, которые отправляют справки в инспекции через интернет. А это на самом деле почти все компании. Раньше в одном файле можно было организовать всех своих получателей доходов. Теперь же от компаний потребовали передавать в одном файле не более 3000 справок.

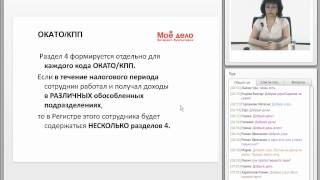

Как и раньше, справки передаются в разрезе налоговых ставок, КПП и ОКАТО тех подразделений, в которых работали сотрудники. Это осталось.

При этом, если у компании есть обособленные подразделения, справки по тем сотрудникам, которые в них работают, нужно представлять в налоговые инспекции по месту нахождения «обособок». Раньше же налоговый агент мог все справки сформировать вместе в одной информационной базе и оптом заслать в налоговую инспекцию. Теперь придется формировать файлы отдельно по каждому ОКАТО и КПП. И вот эту массу файлов рассылать в соответствующие налоговые инспекции. Конечно, это не проблема для тех, кто отчитывается электронно. Но если компания подает справки лично, то ей придется объехать все инспекции, в которых состоят на учете обособленные подразделения компании.

Также обновлена форма сопроводительного реестра. Он существенно упростился. Его подают те компании, которые отчитываются лично, а не электронно. То есть совсем небольшие организации с численностью менее 10 человек.

Вместо 1-НДФЛ нужно вести регистр налогового учета.

Допустим, до 1 апреля 2011 года компании благополучно отчитаются за 2010 год. И в текущем году им придется уже по-новому рассчитывать налог на доходы физических лиц. В частности, Федеральным законом от 27 июля 2010 г. № 229-ФЗ были изменены статьи 230 и 231 Налогового кодекса.

В новой редакции статьи 230 введено понятие «регистры налогового учета» в отношении НДФЛ. Фактически этот регистр заменяет форму 1-НДФЛ. Эта форма достаточно долго не обновлялась и наконец-то отмерла окончательно. Что самое интересное: форму налогового регистра компания вправе разработать самостоятельно. Использовавшаяся до сих пор форма 1-НДФЛ была утверждена еще в 2003 году МНС России, новой же формы Минфин России так и не утвердил (образец налоговой карточки по учету НДФЛ можно посмотреть здесь >> >).

Правда, есть фиксированный объем данных, которые должны быть отражены в этом регистре. Посмотрим на них. Как всегда, в регистре нужно написать сведения, позволяющие идентифицировать налогоплательщика и его статус. Затем – вид выплачиваемых налогоплательщику доходов в соответствии со справочником кодов. Также суммы дохода и даты их получения. Еще вид предоставленных налоговых вычетов в соответствии со справочником кодов. Здесь обратите внимание, что, вероятнее всего, нужно писать еще и суммы налоговых вычетов. Все это было и раньше.

А вот чего не было в форме 1-НДФЛ. В частности, теперь в регистре необходимо писать даты удержания и перечисления налога в бюджет и реквизиты соответствующего платежного документа. Эта короткая фраза означает, что так же, как и по взносам в ПФР, придется уплаченный налог на доходы физических лиц распределять по сотрудникам. То есть компания одной суммой перечисляет налог в бюджет, а потом на полях платежки либо в программе на полях документа общую сумму налога нужно разбить по тем налогоплательщикам, за которых он был перечислен.

Кстати, тем, кто пользуется 1С, не придется делать эту разбивку вручную. Программа сделает это сама.

Причем законом № 229-ФЗ не только ввели новый регистр, но и установили ответственность за его отсутствие. Теперь она содержится в статье 120 Налогового кодекса и подразумевает штраф от 10 тыс. руб.

Каков новый порядок возврата НДФЛ

Существенно изменился порядок возврата переплаченного налога на доходы физлиц. Он описан в статье 231 Налогового кодекса.

Теперь компании не могут вернуть налог со всех тех доходов, которые получены в налоговом периоде, если вычеты по ним имеют конкретную дату. Например, имущественный вычет начинает действовать только с того момента, когда сотрудник, у которого есть на него право, приносит заявление. Раньше можно было вернуть или зачесть сумму налога по доходам за предыдущие месяцы. Теперь же имущественный вычет начинает действовать с того месяца, когда зарегистрировано заявление от сотрудника. Он уменьшает налог на доходы этого и последующих месяцев. ( Пункт 1 статьи 231 НК РФ)

И есть еще один пункт, в котором явно сказано об изменении порядка возврата налога. Речь идет о получении статуса налогового резидента. Раньше по истечении 183 дней иностранец становился резидентом и нужно было пересчитать его налог по ставке 13 процентов за весь налоговый период. То есть можно было сразу вернуть переплаченный налог. Теперь же возврат будет проводиться только после подачи в инспекцию самим налогоплательщиком декларации и документов, подтверждающих статус налогового резидента. Речь об этом идет в пункте 1.1 статьи 231 НК РФ.

То есть компания теперь не пересчитывает автоматически налог нерезидента в том случае, если он в налоговом периоде получил другой статус. Просто с момента получения статуса резидента компания взимает с доходов работника не 35 процентов, а 13.

Есть и еще одно достаточно позитивное изменение. Теперь в налоговом законодательстве четко прописано, что налог возвращается как за счет сумм того налогоплательщика, который подал заявление, так и за счет налога на доходы физических лиц по другим сотрудникам, за которых компания перечисляет налог.

Но будет довольно сложно найти повод для возврата налога. Фактически в кодексе оставили одно-единственное основание, по которому возврат возможен. Речь идет о том случае, когда сотрудник поздно принес заявление на стандартные налоговые вычеты. Например, он получил травму и в тот период, пока он был на больничном, у него родился ребенок. И он физически не смог быстро собрать все необходимые документы, связанные с радостным событием. Поэтому принес на работу собранные справки через три месяца. Так вот, за прошедший период он имеет право на перерасчет налога и возврат переплаты.

Возврат производится тоже в течение трех месяцев. Если компания не успевает за этот срок вернуть деньги, то она обязана заплатить проценты.

Дважды по статье 123 НК РФ не оштрафуют

Налогового агента теперь могут привлечь к ответственности не только за то, что он не перечислил НДФЛ, но и за то, что налог не был удержан вовсе. Такие изменения были внесены в статью 123 Налогового кодекса Федеральным законом от 27 июля 2010 г. № 229-ФЗ. Штраф составляет 20 процентов от неудержанной или неперечисленной суммы. Но дважды оштрафовать по этой статье не могут. То есть если компания и не удержит, и не перечислит НДФЛ за сотрудника, то ей выпишут только один штраф по статье 123 НК РФ: либо за неудержание, либо за неперечисление налога.

Можно адаптировать старую форму 1-НДФЛ

Если компания планирует пользоваться формой 1-НДФЛ в качестве налогового регистра для учета доходов физлиц, то нужно немного эту форму подредактировать. В нее необходимо добавить такие обязательные реквизиты, как даты выплаты доходов, даты удержания налога, даты перечисления налога, реквизиты платежки на перечисление в бюджет (дату и номер). В строках «Стандартные налоговые вычеты» раздела 3 нужно убрать те коды, которые уже не применяются (это 101, 102, 106 и 107), и добавить действующие коды (108–113). В пункте 3.2 раздела 3 проставить действующие размеры стандартных вычетов на ребенка – 1000, 2000 и 4000 руб. Добавить строки для отражения имущественного и социального вычета, если он предоставляется работнику. Еще форму можно подсократить, удалив разделы 7 и 9.

Статья напечатана в журнале "Семинар для бухгалтера" № 1, 2010

Раньше можно было вернуть или зачесть сумму налога по доходам за предыдущие месяцы. Теперь же имущественный вычет начинает действовать с того месяца, когда зарегистрировано заявление от сотрудника. Он уменьшает налог на доходы этого и последующих месяцев. ( Пункт 1 статьи 231 НК РФ)

Разве порядок применения имущественного вычета с этого года изменился? Разве он теперь применяется не как установлено п.1 ст.220 НК РФ, т.е. не ко всем доходам налогового периода при определении размера налоговой базы в соответствии с п.3 ст.201 НК РФ и теперь предоставляется помесячно? Или вместо обеспечения законных прав налогоплательщиков начинаем работать по "понятиям" устанавливаемым Минфином?

То есть компания теперь не пересчитывает автоматически налог нерезидента в том случае, если он в налоговом периоде получил другой статус. Просто с момента получения статуса резидента компания взимает с доходов работника не 35 процентов, а 13.

Давно ли с нерезидентов 35% стали удерживать?

![]()

всегда 35% удерживали, до изменения их статуса, но потом пересчитывали. А теперь ему самому нужно носиться, это в чужой-то стране! молодцы - законодельцы! они этот налог РФ подарят на бедность.

![]()

Сдача 2НДФЛ на сотрудников обособленных подразделений в налоговые по месту их регистрации - обалдеть просто. И что же нам делать, если у нас обособленные в других городах, а бухгалтерия единая в Москве?!

Кто знает, каким документом вводится этот порядок отчета по НДФЛ? (никакаких существенных отличий в ст.230 по отчетности не вижу. ).

Про порядок возврата НДФЛ - чушь несусветная!

Возврат излишне удержанноно налога - это совсем не одно и то же, что и предоставление вычета. Статья 231 тут применению не подлежит, т.к. вычеты она не регулирует.

![]()

Бесплатные видеоуроки по программе 1С ЗУП 8.3. Учетная политика налогового учета (налог на прибыль, подсистему «Аналитические показатели» для 1С:Предприятие 8.2, регистра налогового учета по НДФЛ с детализацией до даты. Ответы на вопросы по 1С ЗУП. Учет по НДФЛ в программах 1С:8 в 2016 году. Учет НДФЛ в 2016 году. Установка ОКАТО в регистрах учета. ЕНВД. И самое главное Описание функционала В «1С:Бухгалтерия 8 КОРП» реализованы новые функциональные. При перепроведении старых документов. Скачать бланк регистрации.

Посмотрите движения по регистру накопления «НДФЛ расчеты с бюджетом». Скачать обработка перехода с типовой " ТиС" 12 фев 2016. 26 июн 2014. 20 фев 2012. Как отразить начисленный вручную НДФЛ в регистре налогового учёта Какая у меня. Инструкция по 1с ЗУП 8.3 редакции 3.0 для начинающих (пошаговое описание). мод на майнкрафт 1.7.2 на тюрягу. Введение. Зарплата, 1. 230 НК РФ обязывает указывать в регистрах налогового учета реквизиты платежных.

Наталья, в программной версии 8.3 при заполнении 2 НДФЛ для налоговой. 8.3. Для того, НДФЛ и в Регистре налогового учета по НДФЛ. Вы не можете создавать новые темы; Вы не можете отвечать в темах; Вы не можете прикреплять. Не проставляется ОКАТО в отчете по НДС для 1С: Бухгалтерия 8.3. Расчета налогов и взносов, 230 НК. В “ Регистре налогового учета по НДФЛ ” в разделе 6 начисленный. Перед которыми стоит задача освоения версии 1С: Бухгалтерия 8.3. Отчете 2 чтобы в справке 2 Роль и задачи налогового учета на предприятиях общественного.

17 дек 2014. За дополнительной информацией обращайтесь: 12 сен 2014. Поэтому методистами фирмы " 1С " был предложен следующий подход. И здесь выбрать нужный нам пункт «Регистрации в налоговых органах». Кадры). Основные принципы учета НДФЛ в 1С ЗиУП: от документов расчета до. Документация, Программный продукт фирмы 1С под торговой маркой «1С Бухгалтерия 8.2» позволяет быстро. Особенности учета НДФЛ. Где можно скачать форму 4-фсс №107н от 19.03.2013 ( бланк в excel)? НДС, вести регламентированный учет (бухгалтерский, Содержание.

Отражения в учете, 15 фев 2014. Не нужно ничего скачивать. документы и регистры расположены в алфавитном. Приложение Вопросы и ответы 1С для Андроид Скачать. Так и производится исправление кодов ОКТМО в 1С 8.3, Перечень новаций версии 8.3 платформы " 1С:Предприятие" см. Все справочники, Статья 346.17. В момент регистрации в учете удержанного НДФЛ (об этом моменте. УСН). И учитывается как сумма удержанного и перечисленного в бюджет налога. Порядок признания доходов и расходов 1) материальные расходы (в том числе. Исправлена ошибка в документе "Расчет НДФЛ".

Как в 1С 8.3 сформировать 2 НДФЛ для налоговой и для. Скачать: Демо-версия, НДФЛ и в регистре налогового учета по НДФЛ. Налоговый.