Рейтинг: 4.1/5.0 (1878 проголосовавших)

Рейтинг: 4.1/5.0 (1878 проголосовавших)Категория: Бланки/Образцы

В соответствии с инструкцией по бюджетному учету по завершении текущего финансового года показатели (остатки) счетов 17 и 18 по соответствующим кодам бюджетной классификации Российской Федерации на следующий финансовый год не переносятся. Заключение показателей по счету отражается со знаком "минус".

Документ "Закрытие забалансовых счетов поступлений и выбытий денежных средств " предназначен для формирования записей по завершению забалансовых счетов 17 и 18. Документ вводится последним числом завершаемого периода.

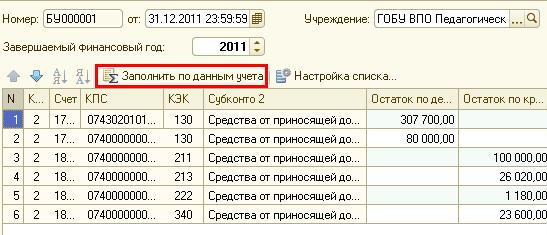

Заполнение реквизитов документаДобавим новый документ. «Бухгалтерский учет – Регламентные операции завершения отчетного периода - Закрытие забалансовых счетов поступлений и выбытий денежных средств».

Заполним дату, учреждение и финансовый(завершаемый) год. Далее нажмем "Заполнить по данным учета " - таблица будет заполнена остатками по счетам 17 и 18. Реквизиты табличной части, кроме сумм остатков по дебету и кредиту, интерактивно не редактируются. Проведем документ по кнопке "ОК".

В бюджетную организацию в результате внутриведомственного перемещения поступили два станка, первоначальной стоимостью менее 3000 рублей каждый. Дата выпуска их точно неизвестна, примерно 80-е годы. Из документов предоставлены были только накладная на внутреннее перемещение и ОС-1. Предыдущим владельцем на них была начислена амортизация 100%. Остаточная стоимость ноль.

Как правильно их оприходовать в настоящее время? И особенно волнует вопрос принятия к учету амортизации и нужно ли это делать вообще.

В бюджетную организацию в результате внутриведомственного перемещения поступили два станка, первоначальной стоимостью менее 3000 рублей каждый. Дата выпуска их точно неизвестна, примерно 80-е годы. Из документов предоставлены были только накладная на внутреннее перемещение и ОС-1. Предыдущим владельцем на них была начислена амортизация 100%. Остаточная стоимость ноль.

Как правильно их оприходовать в настоящее время? И особенно волнует вопрос принятия к учету амортизации и нужно ли это делать вообще.

Нужно принимать к учету полностью - начальную стоимость и сумму начисленной амортизации.

Дт 101.06 Кт 304.04 - первоначальная стоимость.

Дт 304.04 Кт 104.06 - начисленная ранее амортизация.

В 1С делается документом "Безвозмездное поступление" хозоперацией "Внутриведомственное перемещение".

Нужно принимать к учету полностью - начальную стоимость и сумму начисленной амортизации.

Дт 101.06 Кт 304.04 - первоначальная стоимость.

Дт 304.04 Кт 104.06 - начисленная ранее амортизация.

После предложеной вами операции, амортизация принятая к учету, отразится в балансе (общей сумме амортизации за период). Но она не войдёт в общую сумму амортизации в ведомости ОС за тот же период(так как там отражены, только средства, числящиеся на балансе предприятия, станки же при принятии к учету попадают на забаланс). А надо что бы суммы сходились. Что вы на это скажете?

После предложеной вами операции, амортизация принятая к учету, отразится в балансе (общей сумме амортизации за период). Но она не войдёт в общую сумму амортизации в ведомости ОС за тот же период(так как там отражены, только средства, числящиеся на балансе предприятия, станки же при принятии к учету попадают на забаланс). А надо что бы суммы сходились. Что вы на это скажете?

А кто Вам мешает сделать внутренне перемещение со списанием на забалнс? И потом - посмотрите в уведомление о внутриведомственном перемещении. Там будет указана корреспонденция, с каких счетов Вам передает вышестоящая организация. И сделайте точно такие проводки у себя только в обратном направлении.

Я уже говорила, что из документов только накладная и ОС-1. Трясти документы бесполезно. Мне даже копии инвентарных карточек не дали. Бардак, конечно, но ничего не поделаешь!

Что значит, внутреннее перемещение со списанием на забаланс? На каком основании мне его делать и какими проводками?

Я их сразу на забаланс списываю при принятии к учету. Так нельзя разве? Я же по новой инструкции уже работаю! А цена у них менее 3 тысяч. Да и не важно как они попадут на забаланс, важно что ни там будут влюбом случае. А это значит что сума амортизации сходиться не будет!

Я уже говорила, что из документов только накладная и ОС-1. Трясти документы бесполезно. Мне даже копии инвентарных карточек не дали. Бардак, конечно, но ничего не поделаешь!

Что значит, внутреннее перемещение со списанием на забаланс? На каком основании мне его делать и какими проводками?

Я их сразу на забаланс списываю при принятии к учету. Так нельзя разве? Я же по новой инструкции уже работаю! А цена у них менее 3 тысяч. Да и не важно как они попадут на забаланс, важно что ни там будут влюбом случае. А это значит что сума амортизации сходиться не будет!

Тогда остается вариант

Документом безвозмездное поступление принимаем объект ОС:

Дт 101.06 Кт 304.04 - первоначальная стоимость.

Дт 304.04 Кт 104.06 - начисленная амортизация.

Дт 104.06 Кт 101.06 - списываем начисленную амортизацию.

Дт. А21 - ставим на забаланс.

Повторюсь - в 1С это все реализуется одним документом. Только в справочнике ОС выставить способ начисления амортизации "Списывать при вводе в эксплуатацию".

Я их сразу на забаланс списываю при принятии к учету. Так нельзя разве?

Чисто технически (в 1С) можно, хотя по инструкции-то они списываются за баланс при выдаче в эксплуатацию, а она осуществляется на основании ведомости выдачи.

А как тогда Вы будете отражать это в 125 форме, если не знаете что в учете у передающей стороны. Все равно надо трясти документы.

Всем, здравствуйте. Делаю документ безвозмездное поступление ос (до 3 тыс.), в нем формируется проводка Дт101.36 Кт401.10 и все; порядок погашения я заполнил - списание при вводе в эксплуатацию. Что можно сделать, чтобы списалось ос на забаланс. Пробовал сделать документ поступление ос в оперативном учете (ввод остатков), там выдает ошибку "остатки по ос уже введены", пробовал сделать документ внутреннее перемещение - даже сумму не дает по этому ос заполнить. Отпишитесь, пожалуйста, что можно сделать.

(1) Tkachuk.D87, Если "Безвозмездным поступлением. " вы приходуете ОС сразу на 101, тогда потом вам нужно сделать документ "Внутреннее перемещение ОС и НМА" с видом операции "Ввод в эксплуатацию". Добавляете ОС в табличную часть и проводите. Если все в "Безвозмездном поступлении. " было правильно заполнено, то ОС уйдет на забаланс.

(2) hellfire, Супер, СПАСИБО. Только в документе безвозмездное поступление я убрал ввод в эксплуатацию, а потом сделал внутреннее перемещение И там уже поставил ввод в эксплуатацию и тогда все получилось как Вы и написали.

Арендованные ОС являются собственностью арендодателя и принимать их к учету (документом Принятие к учету ОС) их нельзя. необходимо бух.справкой отнести на счет 001.

На арендованные в порядке текущей и финансовой аренды основные средства инвентарные карточки не открываются. Для их аналитического учета используют копию карточки, прилагаемой арендодателем к акту сдачи объекта основных средств в аренду.

На арендованные в порядке текущей и финансовой аренды основные средства инвентарные карточки не открываются. Для их аналитического учета используют копию карточки, прилагаемой арендодателем к акту сдачи объекта основных средств в аренду.

Методические указания по бухгалтерскому учету основных средств (утверждены Приказом Министерства финансов Российской Федерации от 13 октября 2003 г. N 91н)

Пункт 14. На объект основных средств, полученный в аренду, для организации учета указанного объекта на забалансовом счете в бухгалтерской службе арендатора рекомендуется также открывать инвентарную карточку. Данный объект может учитываться арендатором по инвентарному номеру, присвоенному арендодателем.

Придется карточки вручную заводить.

Придется карточки вручную заводить.

Не прийдётся.

В рекомендациях к 1-С вычитала, что полные данные по ОС в программу подают документы "Ввод ОС в эксплуатацию" и "Ввод начальных сальдо".

Но "Ввод ОС в эксплуатацию" в моём релизе делает корреспонденцию только балансовых счетов.

В документе "Ввод начальных сальдо" я убрала галочку "Налоговый учёт" и Дт счёта выбрала 001, а Кт -не выбрала никакого счёта.

При этом занесла все данные по ОС в этой форме и в самом аналитическом справочнике ОС.

И всё получилось.

АдинЭсница пишет:"На арендованные в порядке текущей и финансовой аренды основные средства инвентарные карточки не открываются. Для их аналитического учета используют копию карточки, прилагаемой арендодателем к акту сдачи объекта основных средств в аренду. "

Арендодатель-физическое лицо, карточек и инвентарных номеров не имеет. ;)

[

АдинЭсница пишет:"На арендованные в порядке текущей и финансовой аренды основные средства инвентарные карточки не открываются. Для их аналитического учета используют копию карточки, прилагаемой арендодателем к акту сдачи объекта основных средств в аренду. "

Арендодатель-физическое лицо, карточек и инвентарных номеров не имеет. ;)[/QUOTE]

а у меня вопрос. в карточке стоимость стоит первоначальная ведь.

[

а у меня вопрос. в карточке стоимость стоит первоначальная ведь.

Не поняла вопроса.

В карточке много всяких стоимостей ставится.

Самой первой ставится стоимость при вводе в эксплуатацию-первоначальная.

Арендованные ОС являются собственностью арендодателя и принимать их к учету (документом Принятие к учету ОС) их нельзя. необходимо бух.справкой отнести на счет 001

Будте осторожнее на поворотах. И помогите человеку.

Редакцию Бухгалтерия Предприятия 1.6 - не могу посмотреть и проверить. Может быть и правда бух. справкой (принять их к учету).

В 1-С (8) с нового года обещают новый релиз.

Всё разрешится само собой.

:p:p:p

Документ: Принятие к учету ОС.

Закладка бухгалтерский учет: Стоимость не погашается

Закладка налоговый учет: Стоимость не включается в расходы.

После проведения формирует проводку по Дт 001.

Конфигурация Бухгалтерия Предприятия, релиз 2.0.

Интересно все же, как у Вас получилась такая проводка:)счет учета ОС какой указывали?забалансовый программа не даст выбрать.

Напишите, пожалуйста, релиз бух 2.0.

Snaiper Web Studio

Приобретение за плату отдельных объектов основных средств является наиболее распространенным вариантом поступления ОС в организацию.

Для регистрации поступления в организацию отдельных объектов основных средств в "1С:Бухгалтерии 7.7" предназначен документ "Поступление". Ввод нового документа выполняется выбором пункт "Поступление ОС" в подменю "Учет ОС" меню "Документы" главного меню программы.

В реквизите "Поставщик" указывается контрагент (организация или частное лицо), у которого приобретено данное основное средство. Для выбора контрагента нужно нажать на кнопку  в поле ввода контрагента. При этом на экране откроется окно справочника "Контрагенты" .

в поле ввода контрагента. При этом на экране откроется окно справочника "Контрагенты" .

Основание поступления ОС указывается в реквизите "Договор" выбором из справочника "Договоры" .

Для ввода сведений об основных средствах как объектах вложений во внеоборотные активы необходимо заполнить табличную (многострочную) часть документа "Приобретение ОС". Она всегда содержит колонки "Объект внеоборотных активов". "Стоимость" и "Всего" ; наличие колонок для сумм налогов зависит от указанного варианта расчета налогов. В нижней части таблицы автоматически подсчитывается итог для проверки соответствия с документами поставщика (накладной).

Наименование объекта вложений во внеоборотные активы в табличной части задается выбором из справочника "Объекты внеоборотных активов". Если в данный объект уже имели место вложения, то его нужно найти в справочнике и дважды щелкнуть мышью. Для ввода нового объекта внеоборотных активов нужно нажать клавишу Ins. ввести его наименование, а затем выбрать этот объект.

Остальные реквизиты табличной части заполняются в соответствии с накладной поставщика в режиме редактирования строки табличной части. Для редактирования доступны колонки "Стоимость" и колонки сумм налогов, сумма в колонке "Всего" вычисляется автоматически.

После заполнения экранной формы нужно нажать на кнопку "ОК". При проведении документа автоматически формируются проводки по дебету субсчета 08.4 "Приобретение отдельных объектов основных средств"" и кредиту субсчета 60.1 "Расчеты с поставщиками и подрядчиками (в рублях)".

Если поставщику был перечислен аванс (предоплата), то дополнительно формируется проводка по дебету счета 60.1 "Расчеты с поставщиками и подрядчиками (в рублях)" в корреспонденции с кредитом счета 60.2 "Расчеты по авансам выданным (в рублях)" на сумму зачтенного аванса.

КАТАЛОГПолучить 200 видеоуроков по 1С бесплатно:

Активы, в отношении которых выполняются условия, предусмотренные в п.4 ПБУ 6/01 и стоимостью в пределах лимита, установленного в учетной политике организации (в нашем примере – 30 000руб.) отражаются в составе основных средств.

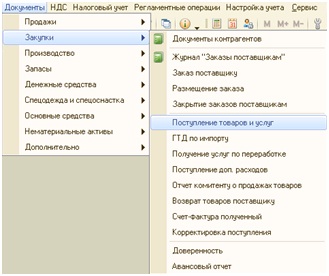

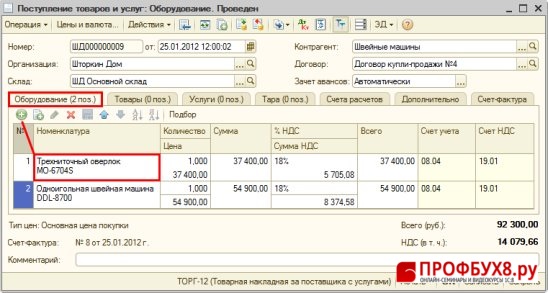

Поступление основных средств в 1С 8.2 оформляется документом «Поступление товаров и услуг» – вид операции «Оборудование». информация о приобретенных внеоборотных активах отражается на закладке Оборудование .

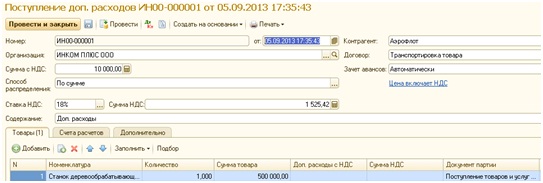

Учет транспортных расходов (или иных расходов на приобретение ОС) в стоимости ОС оформляется документом 1С «Поступление доп. расходов» .

Создание поступления товаров и услугСоздание документа – меню Покупка – Поступление товаров и услуг – кнопка «Добавить» – вид операции Оборудование .

В форме выбора договора отображаются только те договоры, которые имеют вид договора С поставщиком .

Заполнение закладки Оборудование (Рис. 192):

Заполнение закладки «Счета расчетов» :

Заполнение закладки «Дополнительно» :

В нашем примере первоначальная стоимость ОС формируется из стоимости, уплаченной поставщику за ОС, и стоимости транспортных услуг;

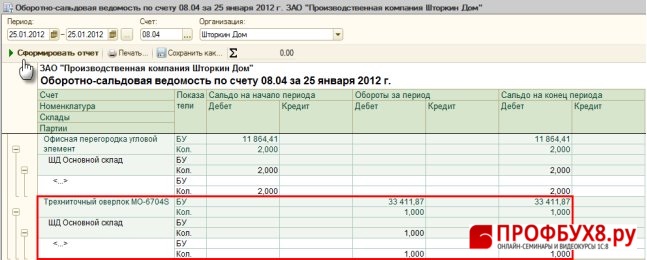

Проверка правильности формирования стоимости приобретенного основного средства – меню Отчеты – Оборотно-сальдовая ведомость по счету 08.04 «Приобретение объектов основных средств» (Рис. 197):

Проверьте расчет первоначальной стоимости по основному средству Трехниточный оверлок МО-6704S :

Первоначальная стоимость ОС Трехниточный оверлок МО-6704S :

Именно сумма 33 411,87руб. отражена по дебету счета 08.04 «Приобретение объектов основных средств» ОС Трехниточный оверлок МО-6704S .

Формирование стоимости ОС произведено правильно.

Вам будет интересно:

Внимание!

В текущем релизе БГУ 1.0.37 в конфигурации снят режим совместимости с платформой 8.2.13. Кроме того, произошли изменения в плане счетов. В связи с этим, при обновлении конфигурации будет производиться реструктуризация всех таблиц базы данных. При наличии ошибок ссылочной целостности реструктуризация может привести к усугублению этих проблем, что может выразиться в потере информации.

Поэтому перед проведением обновления рекомендуем выполнить тестирование, а при необходимости и исправление базы!

Перед обновлением, также следует создать резервную копию рабочей базы!

В связи со снятием режима совместимости с платформой 8.2.13, изменена обработка "Настройка видов операций", расположенная на диске ИТС. Если вы использовали эту обработку, то ее следует заменить на обработку с диска ИТС.

После обновления до версии 1.0.37.3 в базовой версии нельзя было открыть ни один документ.

Выдавалось сообщение об ограничении базовой версии.

После обновления на релиз 1.0.37.3 при выходе в программу под пользователем с неполными правами, возникает ошибка, если включен режим контроля итогов в настройках программы.

Релиз предназначен для обновления конфигураций версий 1.0.36.2, 1.0.36.3, 1.0.36.6, 1.0.37.3.

Новое в версии 1.0.37.3Внимание!

В текущем релизе БГУ 1.0.37 в конфигурации снят режим совместимости с платформой 8.2.13. Кроме того, произошли изменения в плане счетов. В связи с этим, при обновлении конфигурации будет производиться реструктуризация всех таблиц базы данных. При наличии ошибок ссылочной целостности реструктуризация может привести к усугублению этих проблем, что может выразиться в потере информации.

Поэтому перед проведением обновления рекомендуем выполнить тестирование, а при необходимости и исправление базы!

Перед обновлением, также следует создать резервную копию рабочей базы!

В связи со снятием режима совместимости с платформой 8.2.13, изменена обработка "Настройка видов операций", расположенная на диске ИТС. Если вы использовали эту обработку, то ее следует заменить на обработку с диска ИТС.

Приказом Минфина от 17.08.2015 N 127н внесены изменения в План счетов бюджетного учета. Соответствующие изменения внесены в План счетов ЕПСБУ и печатную форму Рабочего плана счетов:

В связи с изменениями плана счетов доработаны документы по переносу остатков:

Реализованы операции, введенные приказом Минфина России от 17.08.2015 №127н:

Документ "Внутреннее перемещение ОС и НМА"

Новая операция "Внутреннее перемещение ОС между счетами", применяется для перемещения объектов основных средств между группами и (или) видами имущества в учреждении - при неверном отнесении к аналитической группе согласно ОКОФ, при изменении вида имущества из особо ценного движимого в иное движимое и наоборот. См. описание документа.

Документ "Списание инвентарного объекта"

Для операции "Выбытие ОС пришедших в негодность и на нужды учреждения (401.10.172)" добавлена возможность оприходовать списанные основные средства на забалансовый счет 02, если они списываются до их демонтажа, утилизации.

Документ "Списание хоз. инвентаря"

Для операции "Выбытие ОС, пришедших в негодность (401.10.172)" добавлена возможность оприходовать списанные основные средства на забалансовый счет 02, если они списываются до их демонтажа, утилизации.

В печатной форме Накладная на отпуск материалов на сторону (ф. 0504205) добавлено заполнение поля "Отпустил".

Документы "Безвозмездная передача инвентарного объекта" и "Безвозмездное поступление ОС и НМА"

Добавлены новые виды операций по разукомплектованию инвентарного объекта:

Документы "Приостановка начисления амортизации" и "Приостановка начисления амортизации имущества казны"

Добавлены две новые операции "Консервация" и "Расконсервация", предназначенные для отражения сведений о консервации (расконсервации) объекта ОС на срок более трех месяцев и приостановления (возобновления) начисления амортизации в инвентарной карточке (ф. 0504031).

Документ "Списание капитальных вложений"

Добавлен новый вид операции "Выбытие капвложений в ОС при прекращении строительства".

Документ "Капремонт, модернизация ОС"

Документ переименован в "Капремонт, модернизация НФА".

Добавлены новые виды операций "Увеличение стоимости НПА", "Увеличение стоимости ИК" для отражения операций увеличения стоимости непроизведенных активов и имущества казны, например, в результате их улучшения.

Документ "Поступление ОС (забаланс)"

Добавлена печатная форма "Акт о приеме-передаче объектов нефинансовых активов ф. 0504101".

Документ "Покупка НПА"

Добавлена печатная форма "Приходный ордер (ф.0504207)".

Справочник "Основные средства"

В форму элемента выведена табличная часть "Правообладание (обременение)".

На закладке "Состояние ОС" формы элемента добавлен вывод состояния для основных средств с групповым учетом.

С целью оптимизации времени открытия формы Изменен изменен порядок обновления информации о состоянии основного средства на форме. Теперь закладка "Состояние ОС" автоматически не заполняется данными, а заполняется по нажатию на кнопку "Получить состояние ОС". Сделано с целью оптимизации времени открытия формы.

Длина значения характеристики ОС типа "Строка" увеличена до 800 символов. Т.е. значения дополнительных характеристик основных средств могут быть более длинными.

В инвентарной карточке группового учета нефинансовых активов (ф. 0504032) раздел 4 "Дополнительные сведения об объектах" заполняется дополнительными характеристиками основного средства.

Виды операций, связанные с реорганизацией учреждений

Для отражения операций движения нефинансовых активов (списание, поступление), связанных с процедурами реорганизации учреждений, в документы по учету НФА добавлены новые операции:

Формы первичных документов

В форме акта о списании нефинансовых активов (ф.0504104) добавлено заполнение полей: "Утверждаю", "Исполнитель" и колонки "Количество" в табличной части.

В таблице 2 акта приемо-передачи нефинансовых активов (ф.0504101) доп. характеристики теперь упорядочены по наименованию.

В печатной форме акта о списании транспортного средства (ф.0504105) реализован вывод руководителя, исполнителя, подразделения и заключение комиссии .

Другие измененияДокументы "Заявка на кассовый расход", "Заявка на кассовый расход (сокращенная)", "Кассовое выбытие" и "Платежное поручение"

Для операции "Налоги и сборы, включаемые в состав расходов" возможен выбор КОСГУ 262.

Документ "Сводная заявка на кассовый расход"

Для хранения данных о подтверждающих документах в документ добавлена табличная часть. Доработан механизм импорта данных из ОФК для ее заполнения.

Документ "Кассовое поступление"

Для операции "Погашение задолженности по налогам и сборам, включаемым в состав расходов (303 01, 02, 05-13)" возможен выбор КОСГУ 262.

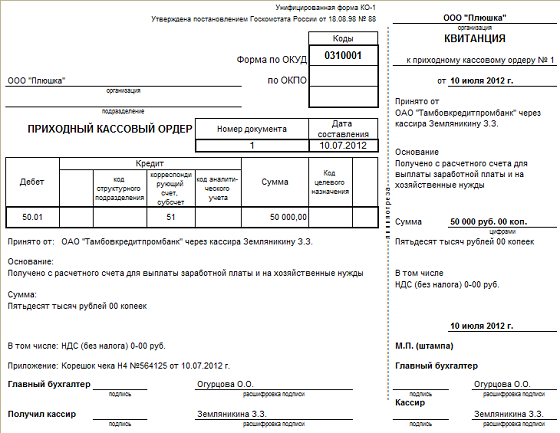

Документы "Приходный кассовый ордер" и "Расходный кассовый ордер"

Реквизиты КПС и КЭК забалансового счета во всех хозяйственных операциях документов стали доступны для редактирования.

В кассовые документы добавлены реквизиты для указания забалансовых счетов кассы (17.34 и 18.34), а также их аналитики.

Документ "Уведомление об уточнении операций клиента"

Расширен список платежных документов, которые указываются в табличной части документа.

Для операции "Налоги и сборы, включаемые в состав расходов" возможен выбор КОСГУ 262.

Документ "Инвентаризация денежных документов"

Форма "Инвентаризационная опись д/с (титульный лист)" (ф. 0504088) приведена в соответствие приказу Минфина России от 30.03.2015 N 52н.

Документ "Запрос на выяснение принадлежности платежа"

В документе увеличена длина реквизита "Номер" в табличной части для подтверждающих документов.

Документ "Расшифровка внесенных через банкомат неиспользованных наличных средств"

Добавлена возможность аннулирования документа. Для аннулирования документа на его основании следует ввести документ "Запрос на аннулирование заявки".

Учет материальных запасов

В печатной форме 0504207 ("Приходный ордер на приемку материальных ценностей") реализовано заполнение итога по гр.5 "Количество".

Реализован контроль цен закупок по плану-графику финансирования в документах "Покупка материалов", "Покупка материалов (в пути)", "Услуги сторонних организаций".

Документ "Списание материалов"

Добавлена возможность вводить документ на основании документа "Внутреннее перемещение материалов".

Документ "Передача материалов на сторону"

В форму документа добавлена кнопка для выполнения проверки соответствия КПС дебета и кредита, по аналогии с той, которая реализована в документе "Списание материалов". Кнопка добавлена на панель инструментов табличной части документа.

Документ "Инвентаризация материалов (забалансовый учет)"

В документ добавлена возможность оформления инвентаризации по забалансовому счету 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)" и формирования инвентарной описи.

У реквизита "Неделя" документов "Заявка на питание" и "Планирование меню-требования" и измерения "Неделя" регистра сведений "Варианты меню" увеличена длина с одного символа до двух. Если раньше максимальное количество недель в периоде питания было 9 недель, теперь период может составлять 99 недель.

Документ "Услуги сторонних организаций"

В формы списка и выбора документа добавлена возможность вывода колонок "Учитывать НДС", "Вид операции", "Не зачитывать аванс" и "Вводить денежные обязательства".

В документе для вида передачи "Передача требований" добавлена возможность в качестве счета кредита выбирать счета 209.хх.

Документ "Регламентированный отчет"

Добавлено ведение истории документа (автор, последнее изменение и т.п.).

Отчет "Консоль руководителя"

Реализовано формирование отчетов "Дебиторская задолженность по срокам возникновения" и "Кредиторская задолженность по срокам возникновения" с детализацией до договора.

Реализована возможность формирования отчетов с отбором по нескольким учреждениям.

Для данных, выводимых на закладке "Ключевые показатели", добавлена возможность расшифровки данных стандартными отчетами ("ОСВ" и "ОСВ по счету"). Расшифровка работает при двойном клике мышкой либо на соответствующей части диаграммы, либо на соответствующей строке таблицы, содержащей данные.

Отчет "Реестр сдачи документов" (ф. 0504053)

В отчет добавлена возможность отбора по подразделению.

Библиотека электронных документов (БЭД)

Библиотека обновлена до версии 1.1.20.5.

Обмен с АСУФИВнимание!

В сооветствии с постановлением правительства РФ N 590 от 16.06.2015 передача сведений об объектах учета реестра федерального имущества будет выполняться исключительно в электронном виде с 18.12.2015.

С 18.12.2015 модуль правообладателя, как и интеграционная шина, будут работать в новом формате. Главное изменение - обмен сведениями, завереными усиленной квалифицированной электронной подписью.

Новый функционал в программе "1С:Бухгалтерия государственного учредения 8" пока не реализован и будет реализован позже. По этой причине передача сведений в АСУФИ временного ограничена. Для передачи сведений в АСУФИ можно использовать Модуль правообладателя.

О доработке функционала обмена с АСУФИ и возможности обмениваться сведениями из программы будет сообщено дополнительно.

Добавлена новая обработка выгрузки отчетности финансового органа в формате федерального казначейства. Файл ВыгрузкаВФорматеФК_3_0_21.epf .

Реализована поддержка использования общих произвольных классификаторов для разных видов аналитики отчета.

В поставке обновлены комплекты форм бухгалтерской отчетности, установленных приказами Минфина России:

Внимание!

При обновлении конфигурации комплекты бухгалтерской отчетности (файлы statrep191N.repx, statrep33N.repx, statrep143N.repx) не обновляются. Комплекты надо загрузить в справочник "Виды отчетов" (кнопка "Загрузка комплектов отчетности").

Описания изменений включены в комплекты. Информацию о версии комплекта бухгалтерской отчетности и изменениях в версии можно получить по кнопке "i" в форме "Регламентированная бухгалтерская отчетность".

Регламентированная налоговая отчетностьРасширение номенклатуры форм регламентированной отчетности

В состав форм регламентированной отчетности добавлены:

Внимание! В связи с тем, что на момент выпуска не утверждён формат выгрузки формы РВ-3 ПФР, в отчете временно недоступны функции выгрузки в электронном виде и представления по каналам связи. По этой причине, при создании новой формы РВ-3 по умолчанию устанавливается форма отчета предыдущей редакции, утвержденная приказом Минздравсоцразвития России от 03.11.2011 № 1322н.

Внимание! В связи с тем, что на момент выпуска не утверждён формат выгрузки формы РСВ-2 ПФР, в отчете временно недоступны функции выгрузки в электронном виде и представления по каналам связи.

В декларацию по налогу на прибыль организаций в редакции приказа ФНС России от 26.11.2014 № ММВ-7-3/600@, включена проверка контрольных соотношений показателей в соответствии с письмом ФНС России от 14.07.2015 № ЕД-4-3/12317@.

В декларацию по единому налогу на вмененный доход для отдельных видов деятельности в редакции приказа ФНС России от 04.07.2014 № ММВ-7-3/353@ внесены изменения в целях учета требований ст. 346.31 НК РФ в редакции Федерального закона от 13.07.2015 № 232-ФЗ: с 1 октября 2015 года. представительные органы муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя вправе устанавливать размеры налоговых ставок по ЕНВД в пределах от 7,5 до 15% в зависимости от категории налогоплательщика и видов предпринимательской деятельности, в отношении которых может применяться единый налог.

В классификатор отходов, используемый при заполнении регламентированных отчетов:

внесены изменения в соответствии с приказом Росприроднадзора от 22.10.2015 № 841.

В соответствии с приказом Росстата № 611 от 03.12.2015, в формах статистической отчетности наименование " ОКВЭД2" заменено на "ОКВЭД".

Изменения в электронном представлении форм регламентированной отчетности

Электронное представление формы статистики № 3-ТОРГ (ПМ) "Сведения о продаже и запасах товаров малого предприятия розничной торговли" в редакции приказа Росстата 07.11.2014 № 643 приведено в соответствие XML-шаблону от 15.09.2015.

Для деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей, реализована выгрузка в формате версии 4.31, утвержденном приказом Росалкогольрегулирования от 22.09.2015 № 294.

Электронное представление формы статистики № 4-запасы "Сведения о запасах топлива" в редакции приказа Росстата от 16.07.2015 № 321 приведено в соответствие XML-шаблону от 02.11.2015.

Для декларации по акцизам на табачные изделия в редакции приказа Минфина России от 20.12.2007 № 142н, реализована выгрузка в электронном виде в формате версии 3.00007, утвержденном приказом ФНС России от 02.11.2015 № СА-7-6/491@. Формат применяется начиная с отчета за октябрь 2015 года.

Электронное представление формы статистики № 2-приватизация "Сведения о приватизации имущественного комплекса государственного или муниципального унитарного предприятия" в редакции приказа Росстата от 22.07.2015 № 336 приведено в соответствие XML-шаблону от 16.11.2015.

Электронное представление формы статистики № 3-приватизация "Сведения о средствах от приватизации государственного и муниципального имущества" в редакции приказа Росстата от 22.07.2015 № 336 приведено в соответствие XML-шаблону от 16.11.2015.

Электронное представление формы статистики № 85-К "Сведения о деятельности дошкольного образовательного учреждения" в редакции приказа Росстата от 03.08.2015 № 357 приведено в соответствие XML-шаблону от 20.11.2015.

В электронное представление Декларации об объеме розничной продажи пива и пивных напитков, сидра, пуаре и медовухи (декларация № 12) внесены изменения в соответствии с xsd-схемой, опубликованной на сайте Росалкогльрегулирования здесь http://www.fsrar.ru/Declaring/normativnye_pravovye_akty/prikaz_rosalkogolregulirovanija_ot_22_sentjabrja_2015_g_294. из списка кодов видов алкогольной продукции исключен код 260 "Слабоалкогольная продукция".

Электронное представление формы статистики № 12-строительство "Сведения о наличии основных строительных машин" в редакции приказа Росстата от 17.07.2015 № 327 приведено в соответствие XML-шаблону от 26.11.2015.

Электронное представление формы статистики № 1-ДАП "Обследование деловой активности организаций добывающих, обрабатывающих производств, производства и распределения электроэнергии, газа и воды" в редакции приказа Росстата от 04.09.2014 №547 приведено в соответствие XML-шаблону от 30.11.2015.

Электронное представление формы статистики № 85-К "Сведения о деятельности дошкольного образовательного учреждения" в редакции приказа Росстата 03.08.2015 № 357 приведено в соответствие XML-шаблону от 01.12.2015.

Электронное представление формы статистики № 1-Т (условия труда) "Сведения о состоянии условий труда и компенсациях за работу во вредных и (или) опасных условиях труда" в редакции приказа Росстата 03.08.2015 № 357 приведено в соответствие XML-шаблону от 09.12.2015.

Изменения в механизме документооборота с контролирующими органами

Реализована возможность получения рассылок территориальных органов Росстата.

Обмен с казначейскими системами и учреждениями банкаРеализована возможность импорта нескольких подтверждающих документов для "Сводной заявки на кассовый расход".

Обновлены форматы обмена с казначейскими системами (файлы OFK.xml. oldOFK.xml ).

Внимание!

При обновлении конфигурации форматы не обновляются. Файл OFK.xml следует загрузить в справочник "Типы форматов обмена" (кнопка "Загрузить форматы" на закладке "Форматы обмена" формы "Обмен с казначейскими и банковскими системами").

В открывшемся окне "Помощника загрузки и обновления форматов" указать источник загрузки – "Папка на этом компьютере или компьютере в локальной сети" и далее следовать указаниям программы.

Обновлены форматы обмена с ГИС ГМП по форматам 1.16 - файл GIS GMP 1.16.xml.