Рейтинг: 4.9/5.0 (1895 проголосовавших)

Рейтинг: 4.9/5.0 (1895 проголосовавших)Категория: Бланки/Образцы

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Пенсионный фонд утвердил формы персонифицированной отчетности

Пенсионный фонд утвердил формы персонифицированной отчетности

По каким физлицам надо заполнять расчет 6-НДФЛ

Расчет 6-НДФЛ представляется по всем физлицам, которым ваша организация выплачивала доходы (в т.ч. дивиденды ), кроме тех, кому вы выплачивали только доходы п. 1 ст. 80. пп. 1 п. 1 ст. 227. пп. 2 п. 1 ст. 228. п. 2 ст. 230 НК РФ, Письмо ФНС от 04.05.2016 N БС-4-11/7928@ :

- по договорам, заключенным с ними как с предпринимателями;

- которые в полной сумме не облагаются НДФЛ по ст. 217 НК РФ Письма ФНС от 24.03.2016 N БС-4-11/5106. от 23.03.2016 N БС-4-11/4901 .

Как заполнить титульный лист расчета 6-НДФЛ

1) в строке "Период представления (код) " - код периода, за который подается расчет Приложение N 1 к Порядку заполнения расчета :

2) в строке "Налоговый период (год) " - год, к которому относится период, за который составлен расчет. При заполнении расчета 6-НДФЛ за любой период 2016 г. в этой строке надо указать "2016";

- если расчет подается по физлицам, которые получили доходы от головного подразделения организации, - КПП и код по ОКТМО организации;

- если расчет подается по физлицам, которые получили доходы от обособленного подразделения организации (ОП). - КПП и код по ОКТМО обособленного подразделения Письма ФНС от 30.12.2015 N БС-4-11/23300@. от 28.12.2015 N БС-4-11/23129@ .

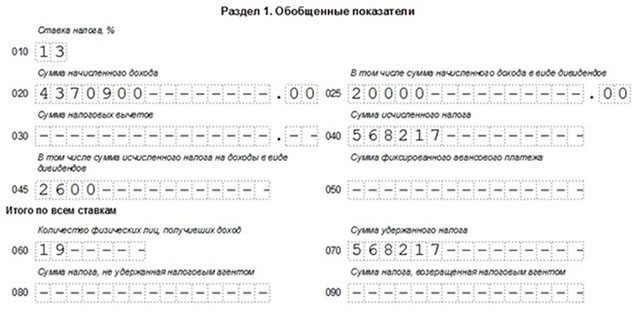

Как заполнить раздел 1 расчета 6-НДФЛ

Разд. 1 заполняют нарастающим итогом с начала года Письма ФНС от 16.05.2016 N БС-4-11/8609. от 24.03.2016 N БС-4-11/5106 .

Ситуация 1. Вы выплачивали физлицам только доходы, облагаемые НДФЛ по ставке 13%. В этом случае в разд. 1 надо указать:

- по строке 020 - общую сумму доходов (включая НДФЛ), полученных всеми физлицами, по которым заполняется 6-НДФЛ. В этой строке указываются все доходы, дата получения которых согласно НК приходится на период представления расчета. В частности, в строке 020 расчета 6-НДФЛ за I квартал надо указать всю зарплату, начисленную за январь - март, в т.ч. и часть мартовской зарплаты, выплаченную в апреле п. 2 ст. 223 НК РФ, Письма ФНС от 18.03.2016 N БС-4-11/4538@. от 25.02.2016 N БС-4-11/3058@ (п. 2). В этой строке не указываются доходы, которые в полной сумме не облагаются НДФЛ по ст. 217 НК РФ, например пособия по беременности и родам п. 1 ст. 217 НК РФ ;

- по строке 025 - общую сумму выплаченных дивидендов;

- по строке 030 - общую сумму налоговых вычетов, предоставленных по доходам, отраженным в строке 020. В этой строке отражаются в т.ч. профессиональные. стандартные (например, на детей ), имущественные и социальные вычеты. Кроме того, в ней указываются вычеты по ст. 217 НК РФ, когда какой-либо доход не облагается НДФЛ только в пределах определенной суммы. Это суммы, которые приводятся в справке 2-НДФЛ с кодами с 501 по 510 ;

- по строке 040 - общую сумму исчисленного НДФЛ с доходов, отраженных в строке 020;

- по строке 050 - суммы фиксированных авансовых платежей работников-иностранцев, на которые вы уменьшили суммы исчисленного налога;

- по строке 060 - количество всех физлиц, получивших доход от организации в периоде, за который представляется расчет. При этом человек, получивший в течение одного периода доходы по разным договорам, учитывается как одно лицо;

- по строке 070 - общую сумму НДФЛ, удержанного в соответствии с п. 4 ст. 226 НК РФ на отчетную дату (31 марта, 30 июня, 30 сентября, 31 декабря) из доходов, отраженных в строке 020. Поэтому, например, если зарплата за март выплачена в апреле, то сумма НДФЛ с этой зарплаты по строке 070 расчета 6-НДФЛ за I квартал не отражается, т.к. на отчетную дату (31 марта) обязанности удержать налог еще нет. Эту сумму налога надо будет отразить по строке 070 разд. 1 расчета 6-НДФЛ за полугодие Письмо ФНС от 16.05.2016 N БС-4-11/8609 ;

- по строке 080 - общую сумму исчисленного, но не удержанного НДФЛ. В этой строке отражаются только те суммы исчисленного НДФЛ, которые вы уже не сможете удержать у физлиц п. 3.4 Контрольных соотношений, направленных Письмом ФНС от 10.03.2016 N БС-4-11/3852@. По этой строке не указываются суммы НДФЛ, исчисленные на отчетную дату и отраженные по строке 040 разд. 1 расчета 6-НДФЛ, которые будут удержаны из доходов физлиц в будущем. Например, суммы НДФЛ, исчисленные с зарплаты за март, выплаченной в апреле, не отражаются по строке 080 разд. 1 расчета 6-НДФЛ за I квартал. Эту сумму налога надо будет указать в этой строке расчета 6-НДФЛ за полугодие Письмо ФНС от 16.05.2016 N БС-4-11/8609 ;

- по строке 090 - общую сумму НДФЛ, которую вы возвратили физлицам в порядке ст. 231 НК РФ.

Ситуация 2. Вы выплачивали физлицам доходы, облагаемые НДФЛ по разным ставкам (13, 15, 30 и 35%). Тогда по каждой ставке НДФЛ надо заполнить отдельный блок строк с 010 по 050. В каждый из таких блоков включаются суммарные данные по доходам, облагаемым по конкретной ставке НДФЛ, предоставленным по ним вычетам и исчисленному налогу.

При этом блок "Итого по всем ставкам" надо заполнить только один - на первой странице разд. 1 п. 3.2 Порядка заполнения расчета. В нем укажите п. п. 3.2. 3.3 Порядка заполнения расчета :

- по строке 060 - суммарное количество лиц, получивших от вас доходы. При этом, если один человек получал от вас доходы, облагаемые НДФЛ по разным ставкам, он учитывается как одно лицо;

- по строке 070 - общую сумму удержанного НДФЛ (по всем ставкам);

- по строке 080 - общую сумму не удержанного НДФЛ (по всем ставкам);

- по строке 090 - общую сумму НДФЛ, которую вы возвратили физлицам в порядке ст. 231 НК РФ.

Как заполнить раздел 2 расчета 6-НДФЛ

В разд. 2 приводятся обобщенные показатели только о тех доходах, НДФЛ с которых был удержан и перечислен в бюджет в течение последних трех месяцев периода, за который подается расчет. То есть в разд. 2 не надо показывать суммы доходов нарастающим итогом с начала года Письма ФНС от 27.04.2016 N БС-4-11/7663 (п. 3). от 24.03.2016 N БС-4-11/5106 .

Кроме того, даже если доход получен в течение последних трех месяцев, за которые подается расчет, но срок перечисления НДФЛ с этого дохода еще не наступил, то этот доход в разд. 2 также не отражается. Такой доход и удержанный с него НДФЛ отражаются в разд. 2 расчета 6-НДФЛ за период, в котором налог должен быть перечислен в бюджет Письма ФНС от 27.04.2016 N БС-4-11/7663 (п. 3). от 18.03.2016 N БС-4-11/4538@ .

Например, срок выплаты зарплаты за месяц - 4-е число следующего месяца. Соответственно, зарплата за март выплачивается 4 апреля, НДФЛ с нее должен быть перечислен в бюджет не позднее 5 апреля. В этом случае в расчете 6-НДФЛ за I квартал будут отражены Письма ФНС от 27.04.2016 N БС-4-11/7663 (п. 3). от 18.03.2016 N БС-4-11/4538@ :

- в разд. 2 - зарплата за январь - февраль. Зарплата за март попадет в разд. 2 расчета 6-НДФЛ уже за полугодие.

В отдельном блоке вы указываете данные о доходах, по которым п. п. 4.1. 4.2 Порядка заполнения расчета, Письма ФНС от 11.05.2016 N БС-4-11/8312. от 24.03.2016 N БС-4-11/5106. от 18.03.2016 N БС-4-11/4538@ :

- НК РФ установлена одна и та же дата фактического получения (строка 100). Например, для зарплаты дата фактического получения всегда последний день месяца (независимо от даты выплаты) Письмо ФНС от 24.03.2016 N БС-4-11/5106 ;

- совпадает дата удержания НДФЛ (строка 110) ;

- НК РФ установлен одинаковый срок перечисления НДФЛ. Дата, не позднее которой надо перечислить налог, указывается по строке 120 Письмо ФНС от 20.01.2016 N БС-4-11/546@ .

Общая сумма таких доходов с НДФЛ отражается по строке 130. а общая сумма удержанного с них НДФЛ - по строке 140. При этом ставка, по которой эти доходы облагаются НДФЛ, значения не имеет. То есть в одном блоке строк 100 - 140 раздела 2 могут быть отражены доходы, облагаемые НДФЛ по разным ставкам п. 1 Письма ФНС от 27.04.2016 N БС-4-11/7663 .

Кто подписывает расчет 6-НДФЛ

Расчет по форме 6-НДФЛ подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами компании (например, приказом руководителя) п. 2.2 Порядка заполнения расчета. В частности, расчет может подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

Пример. Заполнение расчета по форме 6-НДФЛ

ООО "Ракурс" в I квартале 2016 г. начисляло и выплачивало доходы 12 физлицам:

- 10 работникам, с которыми заключены трудовые договоры;

- юристу, не являющемуся работником общества, по договору на оказание услуг по ведению дела в суде;

- учредителю ООО, не являющемуся работником общества.

Двум работницам в течение января - марта 2016 г. ежемесячно предоставляли стандартные вычеты на детей в общей сумме 7200 руб. (1400 руб. + 5800 руб.), а именно:

- Ивановой А.И. - 1400 руб. на первого ребенка;

- Петровой Н.Г. - 5800 руб. на первого, второго и третьего ребенка (1400 руб. x 2 реб. + 3000 руб. x 1 реб.).

В таблице приведены виды и суммы полученных физлицами доходов и налоговых вычетов, даты их получения, удержания НДФЛ и сроки перечисления налога.

Дата выплаты дохода

Дата фактического получения дохода

Дата удержания НДФЛ

<*> Подарки вручены 7 работницам к 8 марта. С начала года работницы больше не получали ни других подарков, ни материальной помощи.

Расчет по форме 6-НДФЛ за I квартал 2016 г. будет выглядеть следующим образом. Приводятся только необходимые для иллюстрации примера строки разд. 1 и 2, которые заполнены по правилам для расчета по форме 6-НДФЛ, представляемой в ИФНС в бумажном виде п. п. 1.4 - 1.6. 1.9 Порядка заполнения расчета .

Внимание! Если ИФНС обнаружит, что в расчете 6-НДФЛ содержатся недостоверные сведения, на организацию будет наложен штраф в размере 500 руб. за каждый документ с ошибками ст. 126.1 НК РФ .

Как вести налоговый учет и регистр по НДФЛ? >>>

Какую отчетность и в какие сроки надо сдавать по НДФЛ? >>>

Как заполнить справку по форме 2-НДФЛ? >>>

Кто такой налоговый агент и когда организация может им стать? >>>

В Практическом пособии по НДФЛ читайте подробнее о том, нужно ли заполнять раздел 2 расчета 6-НДФЛ нарастающим итогом >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Boss-Consult > Налогообложение > Разное > Какие изменения произошли по вычетам НДФЛ в 2016 году?

Какие изменения произошли по вычетам НДФЛ в 2016 году?

Новый 2016 год принес множество законодательных изменений, большинство из которых коснулись и налоговой сферы. Измененные ставки, новые формы отчетности и другой порядок расчета некоторых налогов — это далеко не все новшества, которые запланированы в 2016 году.

Более подробно с изменениями можно ознакомиться на примере НДФЛ, поскольку с этим налогом приходится иметь дело всем предпринимателям, которые используют рабочую силу, а также самим работникам.

Отчетность и сроки по НДФЛ с 2016 годаОсновной документ, который сдавался по налогу на доходы с физических лиц до 2016 года — отчет по форме 2-НДФЛ. Отчетным периодом для него был год, поэтому в документе отображалась сумма уплаченного налога именно за этот период.

С 2016 года необходимо будет сдавать новый отчет — 6-НДФЛ, периодом для которого станет квартал. При этом необходимость предоставления формы 2-НДФЛ никто не отменял — в конце года этот отчет также должен быть подготовлен и сдан.

Введение новой формы сделано с целью облегчить работу проверяющим органам и предоставить им более широкие возможности контроля за предпринимателями, поскольку теперь будет проще отследить суммы и полноту уплату ими НДФЛ. Сумма ежеквартальных платежей будет сверяться с годовым итогом, что затруднит какие-либо незаконные операции с налогами.

На случай выявления нарушений в уплате налога или предоставлении декларации также предусмотрены изменения — новые штрафы и другие виды наказаний для незаконопослушных плательщиков. С нового года установлено больше оснований для применения наказания, а также расширен перечень их видов.

Что касается способа сдачи отчетности, то в 2016 году обязательной формой предоставления декларации является электронная. Исключение составляют только те ИП или организации, в которых работает мало сотрудников. Их максимально допустимая численность также изменилась — с 10 до 25 человек. То есть, все хозяйственные субъекты, в которых числится более 25 сотрудников, в обязательном порядке сдают только электронную отчетность.

Новые штрафы и санкции по НДФЛОсновные меры наказания предусмотрены для случаев, когда нарушения связаны с подачей декларации по налогу. К ним можно отнести штраф в размере:

В последнем случае налоговые инспекторы также вправе применять и более суровое наказание — блокировку счетов компании нарушителя. Эта мера может применяться на одиннадцатый день после окончания срока сдачи декларации.

Новая форма 6-НДФЛ с 2016 годаГлавное нововведение касается, конечно, необходимости сдавать новый отчет, что добавляет работы руководителю компании и ее бухгалтеру.

Кто сдает форму 6-НДФЛ? Ее должны сдавать все работодатели, как физисческие, так и юридические лица. В отличии от 2-НДФЛ, в форму 6-НДФЛ заносятся обобщенные сведения по всем работникам компании.

Стоит выделить основные моменты, которые касаются новой декларации 6-НДФЛ с 2016 года:

Очевидно, что особых трудностей в заполнении декларации возникнуть не должно, поскольку она содержит обобщенные данные по всем сотрудникам. Для этой информации в документе предусмотрено всего два листа.

Образец заполнения бланка формы 6-НДФЛ можно скачать по ссылке .

Дата получения доходаС нового года также решены споры относительно определения даты получения некоторых видов доходов — теперь эти даты четко определены в законодательстве. К ним относятся:

Что касается даты перечисления плательщиком НДФЛ, то для зарплат, премий и дивидендов это нужно сделать на следующий день после выплаты, а для социальных пособий до конца месяца, в котором они были выплачены.

Социальная составляющаяВ 2016 году лучшую сторону изменились и условия получения различных вычетов по НДФЛ:

Как правильно расторгнуть договор аренды нежилого помещения, расскажем в этом обзоре .

Можно выделить основные изменения относительно НДФЛ, которые произошли в 2016 году:

Предлагаем вам также посмотреть видео об изменениях в НДФЛ с 2016 года:

Статьи по теме:ФНС России разъяснила, как отражать начисленную, но не выплаченную из-за отсутствия средств зарплату в 6-НДФЛ

В I квартале 2016 года организация ежемесячно начисляла заработную плату работникам, но не выплачивала её по причине тяжёлого финансового состояния. ФНС России в письме от 24.05.2016 № БС-4-11/9194 сообщает, как действовать в таких случаях. Чиновники пояснили . как компания должна отразить начисленную, но не выплаченную заработную плату в расчёте 6-НДФЛ за I квартал. Как отражать в 6-НДФЛ за полугодие заработную плату за I квартал 2016 года, если организация выплатит её только в апреле 2016 года и уже после того, как отчитается по форме 6-НДФЛ за I квартал?

Оказалось, что в такой ситуации в 6-НДФЛ за первый квартал начисленные суммы вносятся только в раздел 1.

В строке 020 отражается сумма зарплатного дохода, в строке 040 – сумма НДФЛ, в строках 070 «Сумма удержанного налога» и 080 «Сумма налога, не удержанная налоговым агентом» ставятся нули.

В разделе 2 расчёта по форме 6-НДФЛ за соответствующий отчётный период отражаются те операции, которые произведены за последние три месяца этого отчётного периода. Поскольку в рассматриваемой ситуации заработная плата до апреля не выплачивалась, в отношении данного дохода раздел 2 расчёта 6-НДФЛ заполняется начиная с расчёта 6-НДФЛ за полугодие 2016 года. Следовательно, вписывать в строку 070 НДФЛ, удержанный в апреле с квартальной зарплаты, необходимо в расчёте за полугодие. То же самое с разделом 2, куда зарплата за три первых месяца 2016 года будет вписываться только при заполнении отчёта за полугодие

Подпишитесь на вечернюю рассылку Buhday.ru

Самая краткая бухгалтерская рассылка на свете

Мероприятия по теме

13 декабря 2016 года. Москва

Стоимость: 10 900 i

03 октября 18:12

03 октября 18:02

03 октября 17:00

03 октября 15:46

03 октября 13:29

03 октября 11:49

03 октября 10:58

30 сентября 18:26

03 октября 18:12

03 октября 18:02

03 октября 17:00

03 октября 15:46

03 октября 13:29

Почитать на эту тему

Посмотреть на эту тему

О buhday.ru  Контакты

Контакты

© Copyright. Buhday

Порядок заполнения 6-НДФЛ в 2016 году: раздел 2

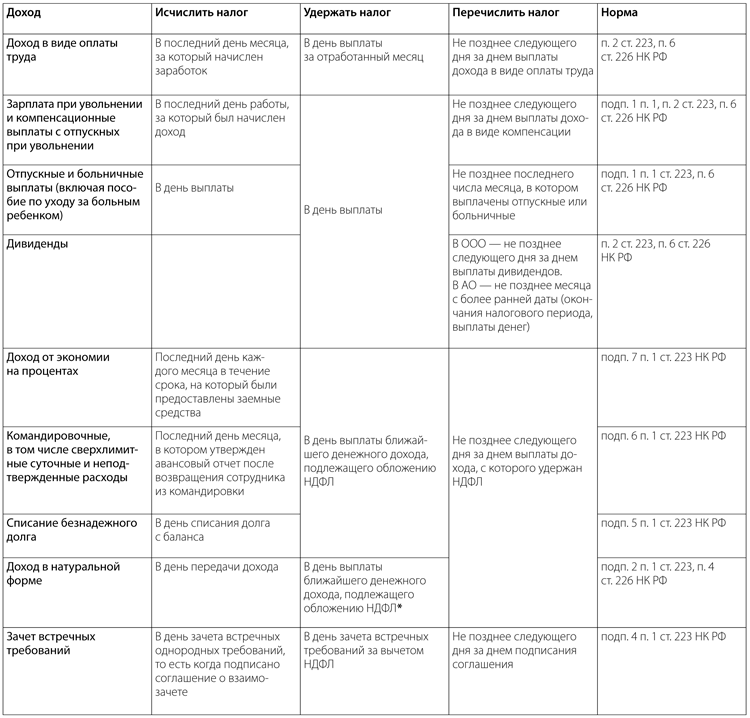

4.1. В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога, и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

4.2. В Разделе 2 указывается:

по строке 100 - дата фактического получения доходов, отраженных по строке 130;

по строке 110 - дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

по строке 120 - дата, не позднее которой должна быть перечислена сумма налога;

по строке 130 - обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

по строке 140 - обобщенная сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

20 апреля в 6:45 #

Разъяснения про 6-НДФЛ за 1 квартал 2016 года: зарплата раньше срока

Зарплата за текущий месяц выплачена до того, как месяц завершился (например, 25 января за январь). Какие дни в этом случае указывать в разделе 2 формы 6-НДФЛ?

Разъяснения про 6-НДФЛ за 1 квартал 2016 года в письме от 24 марта 2016 г. № БС-4-11/5106@ говорят вот о чем.

Дата получения дохода (строка 100 раздела 2) по зарплате — последний день месяца. Об этом — пункт 2 статьи 223 Налогового кодекса РФ. То, что зарплата выплачена раньше срока, на дату получения дохода не повлияет.

Дата удержания НДФЛ (строка 110 раздела 2) совпадет с датой, когда работникам выдали деньги. Ведь НДФЛ удерживают при выплате дохода (п. 4 ст. 226 Налогового кодекса РФ).

Срок перечисления НДФЛ (строка 110 раздела 2) — не позже дня, следующего за днем, когда зарплату выдали. Такой порядок установлен в пункте 6 статьи 226 Налогового кодекса РФ.

Выходит, что в приведенной ситуации строки 100-120 раздела 2 должны выглядеть следующим образом:

«31.01.2016» по строке 100 раздела 2;

«25.01.2016» по строке 110 раздела 2;

«26.01.2016» по строке 100 раздела 2.

20 апреля в 6:45 #

Разъяснения про 6-НДФЛ за 1 квартал 2016 года: зарплата за март в апреле

Более стандартная ситуация: зарплата за предыдущий месяц выдается в следующем. Тогда же перечисляется НДФЛ.

Сложность при заполнении 6-НДФЛ возникает, когда выплаты приходятся на следующий квартал (например, зарплата за март выдана 5 апреля, а 6 апреля перечислен НДФЛ).

В письме от 18 марта 2016 г. № БС-4-11/4538 ФНС заострила внимание, что расчет НДФЛ заполняется по состоянию на отчетную дату (за 1 квартал - на 31 марта). В разделе 2 формы 6-НДФЛ за 1 квартал должны быть только операции за январь-март. Но дата удержания НДФЛ и срок уплаты налога — получаются апрельскими (5 апреля и 6 апреля соответственно). Поэтому в 6-НДФЛ за 1 квартал такую зарплату чиновники разрешили не показывать нигде, кроме раздела 1. А вот в расчете за полугодие для раздела 2 будут все необходимые данные:

«31.03.2016» по строке 100 раздела 2;

«05.04.2016» по строке 110 раздела 2;

«06.04.2016» по строке 100 раздела 2.

20 апреля в 7:08 #

Спасибо большое. Но я ничего не поняла. Как заполнять форму, если нет нюансов, мне понятно. Сдала уже 6 предприятий. Мне не понятен конкретный, сложный случай.

20 апреля в 13:15 #

Евгения, сумма исчисленного и удержанного налога в этой форме могут не совпадать, так как исчисленный налог - это за период январь - март с начисленной зарплаты, а удержанный - это с фактически выданной зарплаты в 1 кв, как правило это декабрь, январь и февраль, если ФОТ каждый месяц один и тот же, то суммы налогов равны, но это очень редко бывает. Зарплата марта выдается в апреле, поэтому она попадет во 2 раздел в отчете за полугодие. Т.о. сумма удержанного налога стр. 070 раздела 1 равна сумме строк 140 раздела 2.

Контроль строки 040 раздела 1 - (стр. 010-стр. 020) *13%

Я отношусь к малочисленному виду "мамаша-пофигист". Учится ребенок, и ладно. Золотая медаль в доме уже есть, висит-пылится на видном месте. Свой мозг в головы дочерей все равно не вложишь, поэтому приходится обходиться заводской комплектацией. На каждое собрание прихожу с открытой душой новорожденного ребенка: закономерные вопросы других, ответственных мам, типа "как вы решали №768 со страницы 878787 по учебнику Засланца-Марсианского" вводят меня в ступор. Однако и меня не обошел стороной конфликт с учителем. Но я смогла решить его с наименьшими потерями. Как? Об этом расскажу в своей записи.

В жизни каждого из нас однажды происходят те события, которые сильно меняют нашу жизнь. И я не исключение. Вот об этом я и хочу поведать другим. На дворе тогда был 2006 год. Мне было 27 лет. Я уже 3 года была замужем, но деток у нас пока не было. Работала я в одной крупной компании бухгалтером. Считала зарплату на всю фирму. И наступил момент, когда на меня взвалили очень большой объем работы.

Когда давно ходишь беременной, весь мир кажется сказочным, а ты в нем, как минимум, фея. Круглая такая фея. Глаза блестящие, улыбка загадочная, походка… опущу про походку. И ты ждешь. И думаешь, съедая второе мороженое на скамеечке парка, ВОТ-ВОТ! Еще чуть-чуть и вот оно счастье! Ты много читала, ты спрашивала, ты всё-всё можешь себе представить. Но проходит время… и ты понимаешь… НЕПРАВДА! Итак, список того, к чему я была абсолютно не готова.

Еще полгода назад мало кто знал о существовании подобных сайтов, но сейчас почти каждый знает, что выгодную покупку можно сделать через инет, приложив к этому минимум усилий и в конечном итоге радоваться хорошему результату и дешевым ценам. Мы с мужем засели туда в ноябре прошлого года. Так как мой муж работает в сфере компьютерной техники и оборудования, начали именно с этого.

Андрей Кизимов. кандидат экономических наук, заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

С 2016 года о суммах НДФЛ, удержанных из доходов физлиц, нужно отчитываться ежеквартально. Для этого составляют форму 6-НДФЛ. Она утверждена приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450. В этом же документе есть электронный формат и порядок заполнения.

В данной рекомендации – подробно о том, как заполнить каждую графу расчета 6-НДФЛ и как сдать отчет в инспекцию. Но прежде подчеркнем: новая форма не отменяет обязанность составлять годовые справки по форме 2-НДФЛ. Эти отчеты по-прежнему нужно подавать в налоговые инспекции в сроки, установленные пунктом 2 статьи 230 Налогового кодекса РФ, – не позднее 1-го апреля года, следующего за отчетным. Отличие справки 2-НДФЛ и формы 6-НДФЛ в том, что справку сдают за каждого человека, а новую форму – в целом по организации.

Кто должен составлять и сдавать расчеты 6-НДФЛСдавать расчеты по форме 6-НДФЛ должны все налоговые агенты (п. 2 ст. 230 НК РФ). Основание, по которому организация или предприниматель признается налоговым агентом (ст. 226 или 226.1 НК РФ), значения не имеет (письмо Минфина России от 2 ноября 2015 г. № 03-04-06/63268).

Как правило, налоговые агенты по НДФЛ – это работодатели, то есть организации и предприниматели, которые выплачивают доходы по трудовым договорам. Или заказчики – организации и предприниматели, которые выплачивают доходы исполнителям на основании гражданско-правовых договоров.

Если в течение отчетного периода организация или предприниматель не выплачивали никаких доходов физлицам, сдавать форму 6-НДФЛ с нулевыми показателями не нужно. Ведь эти расчеты должны сдавать налоговые агенты (абз. 3 п. 2 ст. 230 НК РФ). А если никаких выплат не было, обязанности налогового агента не возникают.

Какие доходы включать в расчетВ расчет по форме 6-НДФЛ включайте все доходы, при выплате которых организация признается налоговым агентом. Это зарплата, премии, вознаграждения по гражданско-правовым договорам и другие доходы (п. 1.1 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450).

Когда сдаватьРасчеты по форме 6-НДФЛ сдавайте в следующие сроки:

Об этом сказано в абзаце 3 пункта 2 статьи 230 Налогового кодекса РФ.

Если последний срок подачи формы 6-НДФЛ приходится на выходной или нерабочий праздничный день, то расчет сдайте в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21 декабря 2015 г. № БС-4-11/22387).

Впервые форму 6-НДФЛ нужно сдать за I квартал 2016 года (ч. 3 ст. 2, ч. 3 ст. 4 Закона от 2 мая 2015 г. № 113-ФЗ). Срок – до 4 мая 2016 года (включительно).

Куда сдаватьРасчеты по форме 6-НДФЛ нужно сдавать в налоговые инспекции по месту учета налоговых агентов (п. 2 ст. 230 НК РФ). Как правило, организации представляют такие расчеты в инспекции, где они состоят на учете, по своему местонахождению, а предприниматели – по местожительству. Это следует из пункта 1 статьи 83 и статьи 11 Налогового кодекса РФ. Однако в зависимости от статуса организации (предпринимателя) и источника выплаты дохода порядок представления расчетов по форме 6-НДФЛ может быть иным. Сориентироваться во всех ситуациях поможет следующая таблица:

Порядок заполненияРасчет по форме 6-НДФЛ заполняйте по общим правилам для налоговой отчетности. Также учтите особенности, которые прописаны в Приложении 2 к приказу ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

Форма 6-НДФЛ небольшая. Но все разделы в ней обязательны. Форма включает в себя:

В целом форму составляют нарастающим итогом: за I квартал, за полугодие, за 9 месяцев и за календарный год. Сведения для заполнения расчета берите из регистров налогового учета по НДФЛ (п. 2.1 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450).

Если данные какого-либо раздела не умещаются на одной странице, отразите их в дополнительных страницах. Итоговые показатели раздела укажите только на последней странице.

Все страницы составленного расчета пронумеруйте по порядку: «001», «002», «003» и т. д. Любые поля, где приводят ту или иную сумму (например, размер дохода, выплаченного работникам), должны быть заполнены. Если у организации не было выплат, в них вместо прочерков проставьте «0».

Такие правила прописаны в пунктах 1.2–1.12 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

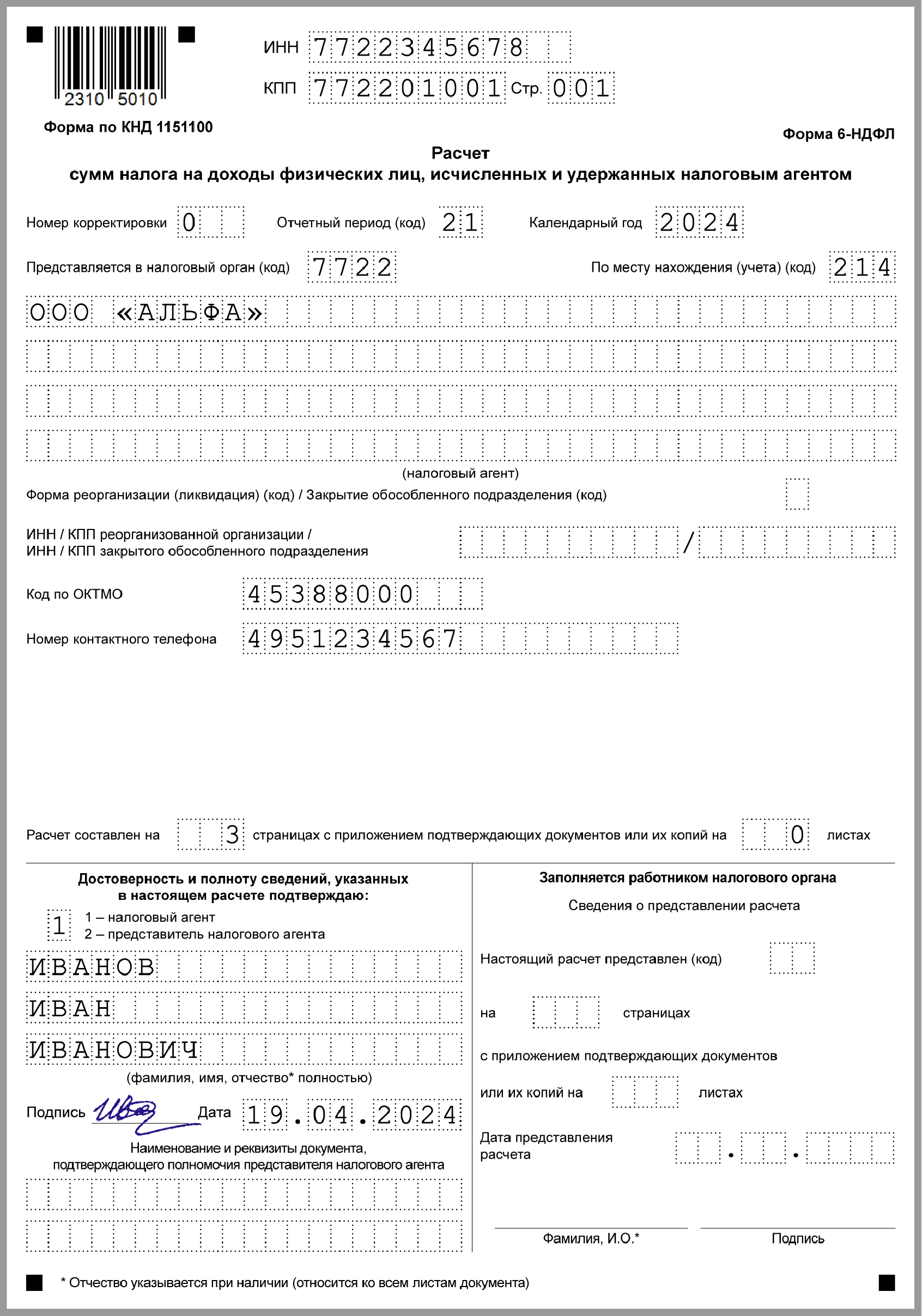

Титульный листВ верхней части титульного листа проставьте ИНН и КПП организации. Если подаете форму по обособленному подразделению, указывайте КПП подразделения. При заполнении ИНН организации в двух последних ячейках ставят прочерки. Предприниматели, адвокаты, нотариусы указывают только свой ИНН.

В строку «Номер корректировки» первичного расчета впишите «000». Если сдаете исправленный расчет, укажите порядковый номер корректировки («001», «002» и т. д.).

По строке «Отчетный период (код)» проставьте код:

Далее в графе «Налоговый период (год)» укажите год, за который подаете расчет (например – 2016).

По строке «Представляется в налоговый орган (код)» укажите код налоговой инспекции, в которую подаете расчет. Код ИФНС можно определить по адресу регистрации с помощью интернет-сервиса на официальном сайте ФНС России.

В поле «По месту нахождения (учета) (код)» также проставляются специальные трехзначные коды:

В строке «Налоговый агент» укажите краткое наименование организации в соответствии с учредительными документами, а если такого нет – полное наименование. Предприниматели, адвокаты, нотариусы указывают полные имена, без сокращений.

Коды ОКВЭД указывайте в соответствии с классификатором ОК 029-2014.

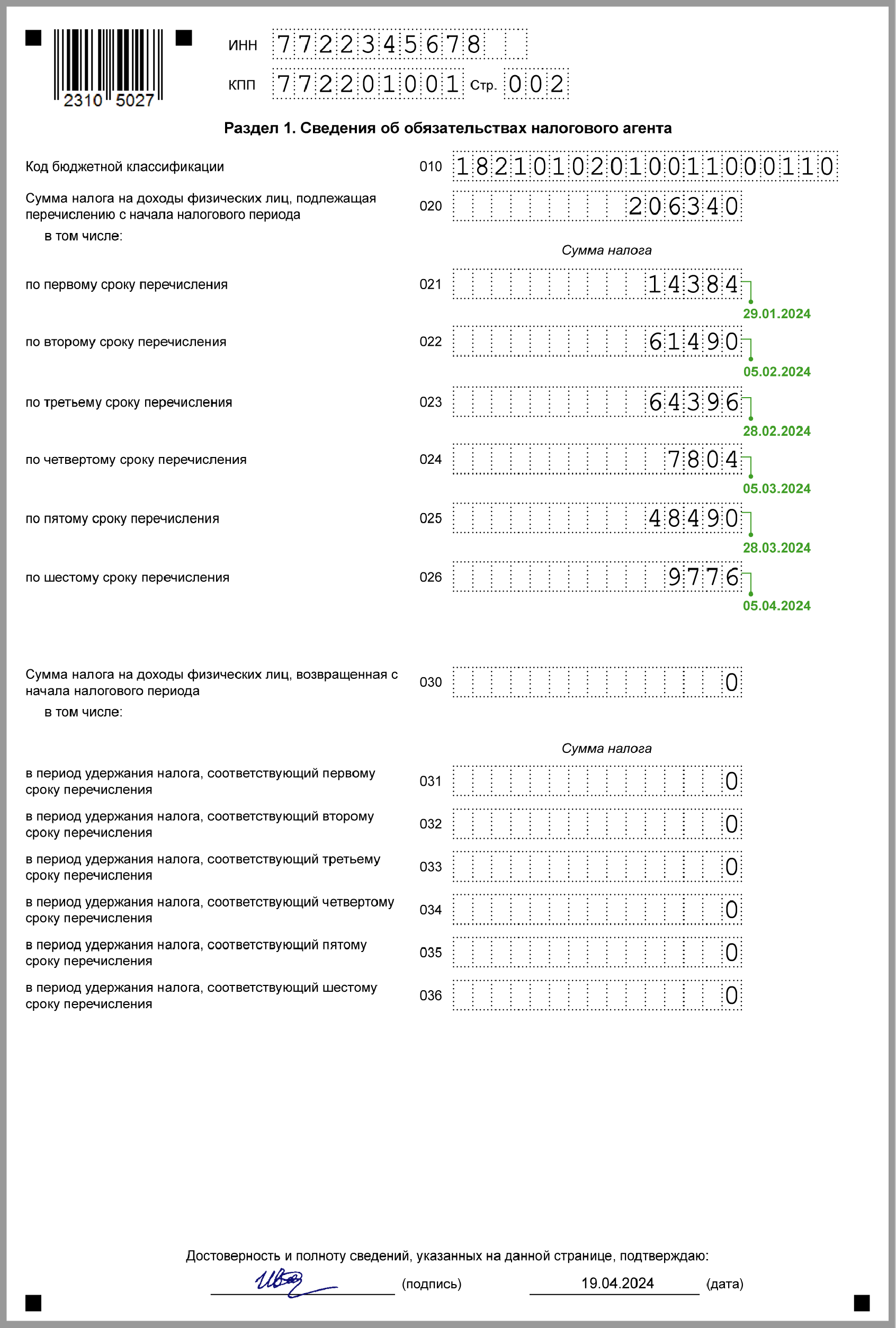

Раздел 1В Разделе 1 «Обобщенные показатели» укажите общую сумму начисленных доходов, предоставленных вычетов, а также общую сумму начисленного и удержанного налога. Раздел 1 заполняйте нарастающим итогом за I квартал, полугодие, девять месяцев и год (письмо ФНС России от 18 февраля 2016 г. № БС-3-11/650). В состав обобщенных показателей включайте доходы (вычеты, суммы налога) по операциям, совершенным в течение отчетного периода. Например, в разделе 1 за полугодие должны быть отражены показатели за период с 1 января по 30 июня включительно.

По каждой налоговой ставке нужно составить отдельный раздел 1. Строки 060–090 в такой ситуации заполняйте только на первой странице.

В строке 010 укажите налоговую ставку.

По строке 020 отразите весь доход сотрудников нарастающим итогом с начала года. В строке 025 выделите доходы в виде дивидендов.

В строке 030 нужно показать общую сумму вычетов по всем сотрудникам – на эту сумму будет уменьшен налогооблагаемый доход. Строку заполняйте также нарастающим итогом с начала года.

В строке 040 отразите сумму исчисленного налога нарастающим итогом с начала года. Она должна быть равна:

Сумма исчисленного НДФЛ (строка 040)

В строке 050 укажите сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам.

В строке 060 укажите количество человек, которые получали доход в течение отчетного (налогового) периода.

По строке 070 покажите сумму удержанного налога, в строке 080 – сумму НДФЛ, которая была исчислена, но не удержана. По строке 090 укажите сумму налога, возвращенного в соответствии со статьей 231 Налогового кодекса РФ.

Такие правила установлены пунктом 3.3 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

Важно: суммы исчисленного (строка 040) и удержанного (строка 070) НДФЛ могут не совпадать. Неравенство будет, если какой-либо доход уже признан, налог с него исчислен, но фактической выплаты еще не было. Например, датой фактического получения зарплаты считается последний день месяца. В этот день величина дохода известна и сумма налога, которая должна быть удержана из этого дохода (исчисленный НДФЛ), определена. Однако удержать эту сумму до фактической выплаты дохода невозможно. Поэтому показатель для заполнения строки 070 появится только после того, как зарплата будет выдана.

Возможное несоответствие показателей строк 040 и 070 формы 6-НДФЛ предусмотрено контрольными соотношениями. Подтверждает это и письмо ФНС России от 15 марта 2016 г. № БС-4-11/4222.

Ситуация: как в расчете 6-НДФЛ отражать доходы, которые не облагаются налогом в пределах установленных нормативов

Общую сумму дохода отразите по строке 020, а не облагаемую налогом сумму – по строке 030 раздела 1 формы 6-НДФЛ.

Доходы, которые освобождены от налогообложения не полностью, а только в пределах норм, отражают в расчете 6-НДФЛ так же, как в справке 2-НДФЛ. То есть в состав доходов включайте всю выплаченную сумму, а ту часть, которая не облагается НДФЛ, отражайте в составе вычетов.

Например, сотрудник получил от организации подарок стоимостью 6000 руб. От налогообложения освобождена не вся эта сумма, а только ее часть в размере 4000 руб. (п. 28 ст. 217 НК РФ). В разделе 1 расчета 6-НДФЛ общую стоимость подарка нужно указать по строке 020, а сумму вычета – по строке 030. В результате налоговая база по этому доходу 2000 руб. (6000 руб. – 4000 руб.), а сумма НДФЛ, которая должна быть удержана со стоимости подарка, – 260 руб. (2000 руб. ? 13%).

Если доход выплачен в сумме, не превышающей норматив, то обязанность рассчитать и удержать НДФЛ у налогового агента не возникает. Тем не менее эту сумму тоже нужно отразить в расчете 6-НДФЛ. Это позволит правильно рассчитать НДФЛ, если в течение года налоговый агент будет неоднократно выплачивать доходы, которые частично освобождены от налогообложения. Ведь форму 6-НДФЛ нужно составлять нарастающим итогом с начала года (п. 3.1 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450).

Например, в марте организация оказала сотруднику материальную помощь в размере 3000 руб. В июне этот же сотрудник вновь обратился за материальной помощью, и ему было выплачено 5000 руб.

В расчете 6-НДФЛ за I квартал материальная помощь, выплаченная в марте, отражена:

– по строке 020 – 3000 руб.;

– по строке 030 – 3000 руб.

В расчете 6-НДФЛ за полугодие отражаются обе выплаты:

– по строке 020 – 8000 руб.;

– по строке 030 – 4000 руб.

Таким образом, по итогам I квартала материальная помощь отражена как выплата, полностью освобожденная от налогообложения. А по итогам полугодия – как выплата, освобожденная от налогообложения в пределах норматива, установленного пунктом 28 статьи 217 Налогового кодекса РФ.

Раздел 2В разделе 2 указывают даты получения и удержания налога, предельный срок, установленный для перечисления налога в бюджет, а также суммы фактически полученных доходов и удержанного НДФЛ. Чтобы правильно заполнить раздел 2, все доходы придется сгруппировать:

– по датам, когда они были фактически выплачены;

– по срокам, когда удержанные из этих доходов суммы НДФЛ должны быть перечислены в бюджет.

То есть для каждой даты фактической выплаты указывайте отдельную сумму налога. А если в один день вы выплачивали доходы, для которых установлены разные сроки уплаты НДФЛ, то эти суммы тоже нужно указать раздельно. Об этом сказано в письме ФНС России от 18 марта 2016 г. № БС-4-11/4538.

В раздел 2 включайте только те показатели, которые относятся к трем последним месяцам отчетного периода (письмо ФНС России от 18 февраля 2016 г. № БС-3-11/650). Например, в разделе 2 расчета за полугодие нужно отразить доходы и НДФЛ (с разбивкой по датам) по операциям, совершенным в периоде с 1 апреля по 30 июня включительно.

Заполняя раздел 2, укажите:

Об этом сказано в пунктах 4.1–4.2 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

Письмом от 10 марта 2016 г. № БС-4-11/3852 ФНС России установила новые контрольные соотношения показателей расчета 6-НДФЛ. С их помощью бухгалтер может:

– самостоятельно проверить, правильно ли он составил расчет;

– выяснить, какие несоответствия вызовут вопросы при камеральной проверке;

– узнать, что предпримут проверяющие, обнаружив ту или иную ошибку.

Прежние контрольные соотношения, установленные письмами ФНС России от 28 декабря 2015 г. № БС-4-11/23081, от 20 января 2016 г. № БС-4-11/591, при проверке формы 6-НДФЛ не применяйте.

Ситуация: нужно ли отражать в расчете 6-НДФЛ доходы, налоговая база по которым равна нулю. Например, сумма стандартных вычетов больше начисленной зарплаты

Начисленная зарплата – это доход сотрудника, который нужно отразить в форме 6-НДФЛ. Никаких исключений для доходов, налоговая база по которым равна нулю, в Порядке, утвержденном приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450, нет.

По общему правилу зарплату, начисленную сотруднику, нужно отразить по строке 020, а сумму стандартных налоговых вычетов – по строке 030 раздела 1 расчета. Это правило действует и в том случае, если за счет вычетов налоговая база равна нулю.

Дата фактического получения дохода в виде зарплаты – последний день месяца, за который она начислена. Эту дату укажите по строке 100 раздела 2 формы 6-НДФЛ.

По строке 110 раздела 2 укажите дату удержания налога, то есть дату, когда зарплату выдали из кассы или перечислили на счет сотрудника.

По строке 120 раздела 2 укажите срок перечисления налога с доходов в виде оплаты труда. Это следующий день после выдачи зарплаты. Cтроку 120 нужно заполнить даже в том случае, если фактически из доходов сотрудника НДФЛ не удержали. Например, когда сумма стандартных вычетов больше начисленной зарплаты.

По строке 130 раздела 2 укажите фактически выплаченную сумму зарплаты, а по строке 140 – сумму НДФЛ, которая в данной ситуации будет равна нулю.

Важно: если в расчет включаете доходы, начисленные за 2015 год, но выплаченные в 2016 году, их нужно отражать только в разделе 2 (письмо ФНС России от 25 февраля 2016 г. № БС-4-11/3058).

Пример, как отразить в форме 6-НДФЛ доходы, налоговая база по которым равна нулю

В организации «Альфа» зарплату за декабрь 2015 года выплатили 28 декабря. А секретарю Е.В. Ивановой начислили в декабре 2015 года, а выплатили только 24 марта 2016 года.

Иванова работает неполный рабочий день, ее оклад – 5500 руб. В 2015 году Ивановой был положен вычет на ребенка-инвалида в размере 6000 руб. как единственному родителю.

Выплату зарплаты Ивановой за декабрь 2015 года бухгалтер отразил только в разделе 2 расчета 6-НДФЛ за I квартал 2016 года:

Если зарплата начислена в одном отчетном периоде, а выплачена в другом, при заполнении формы 6-НДФЛ учитывайте следующие особенности.

В разделе 1 выплаты отражают нарастающим итогом. А в разделе 2 – за последние три месяца отчетного периода. При этом «переходящие» выплаты нужно отразить в расчете в том отчетном периоде, когда операция завершена.

Например, если зарплату, начисленную за март, выплатили в апреле, показатели по этой зарплате в расчете за I квартал отразите только в разделе 1 (сумму начисленной зарплаты и исчисленного налога). А поскольку зарплату выплатили в апреле, то и налог фактически удержан в апреле. Поэтому раздел 2 по мартовской зарплате заполните в расчете за полугодие.

Что касается зарплаты за декабрь 2015 года, выплаченной в 2016 году, то в разделе 1 расчета за I квартал 2016 года ее отражать не надо. Однако в разделе 2 сумму декабрьской зарплаты нужно показать в периоде выплаты. Например, если зарплата за декабрь 2015 года выплачена в январе 2016 года, сумму выплаты и удержанного налога отразите в разделе 2 за I квартал 2016 года.

Такие разъяснения содержатся в письмах ФНС России от 25 февраля 2016 г. № БС-4-11/3058, от 12 февраля 2016 г. № БС-3-11/553.

Пример: как отразить в расчете 6-НДФЛ переходящие выплаты

За декабрь 2015 года начислена зарплата в сумме 100 000 руб. Сумма НДФЛ – 13 000 руб. Зарплата выплачена 12 января 2016 года.

За январь 2016 года начислена зарплата в сумме 200 000 руб. Сумма НДФЛ – 26 000 руб. Зарплата выплачена 2 февраля 2016 года.

За февраль 2016 года начислена зарплата в сумме 200 000 руб. Сумма НДФЛ – 26 000 руб. Зарплата выплачена 3 марта 2016 года.

За март 2016 года начислена зарплата в сумме 300 000 руб. Сумма НДФЛ – 39 000 руб. Зарплата выплачена 5 апреля 2016 года.

Показатели для заполнения формы 6-НДФЛ за I квартал 2016 года представлены в таблице:

В расчете 6-НДФЛ за I квартал 2016 года эти показатели отражены следующим образом.

В разделе 1 бухгалтер показал:

– по строке 020 – начисленную зарплату за январь–март 2016 года – 700 000 руб.;

– по строке 040 – сумму исчисленного налога с зарплаты за январь–март – 91 000 руб. (700 000 руб. ? 13%);

– по строке 070 – сумму удержанного налога с зарплаты за январь–февраль – 52 000 руб. (400 000 руб. ? 13%).

Зарплату за декабрь 2015 года в сумме 100 000 руб. НДФЛ с этой зарплаты, а также сумму удержанного НДФЛ с зарплаты за март 2016 года в разделе 1 бухгалтер не отразил.

В разделе 2 бухгалтер показал:

– сумму выплаченной зарплаты и удержанного НДФЛ за декабрь 2015 года;

– сумму выплаченной зарплаты и удержанного НДФЛ за январь–февраль 2016 года.

Зарплату, начисленную за март 2016 года, и налог с этой зарплаты в разделе 2 за I квартал бухгалтер не указывал.

Построчное заполнение раздела 2 за I квартал 2016 г.

По зарплате за декабрь 2015 года.

– 100 «Дата фактического получения дохода» 31.12.2015;

– 110 «Дата удержания налога» 12.01 2016;

– 120 «Срок перечисления налога» 13.01.2016;

– 130 «Сумма фактического полученного дохода» 100 000 руб.;

– 140 «Сумма удержанного налога» 13 000 руб.

По зарплате за январь 2016 года.

– 100 «Дата фактического получения дохода» 31.01.2016;

– 110 «Дата удержания налога» 02.02 2016;

– 120 «Срок перечисления налога» 03.02.2016;

– 130 «Сумма фактического полученного дохода» 200 000 руб.;

– 140 «Сумма удержанного налога» 26 000 руб.

По зарплате за февраль 2016 года.

– 100 «Дата фактического получения дохода» 29.02.2016;

– 110 «Дата удержания налога» 03.03 2016;

– 120 «Срок перечисления налога» 04.02.2016;

– 130 «Сумма фактического полученного дохода» 200 000 руб.;

– 140 «Сумма удержанного налога» 26 000 руб.

Поскольку зарплату за март выплатили в апреле и, соответственно, в этом же месяце удержали налог, эти показатели бухгалтер отразит в разделе 2 расчета за полугодие.

Построчное заполнение раздела 2 за полугодие 2016 г.

По зарплате за март 2016 года.

– 100 «Дата фактического получения дохода» 31.03.2016;

– 110 «Дата удержания налога» 05.04 2016;

– 120 «Срок перечисления налога» 06.04.2016;

– 130 «Сумма фактического полученного дохода» 300 000 руб.;

– 140 «Сумма удержанного налога» 39 000 руб.

Пример составления расчета по форме 6-НДФЛ

АО «Альфа» в I квартале 2016 года начисляла зарплату 27 сотрудникам:

Одному из сотрудников в марте был начислен доход в виде материальной выгоды (беспроцентный заем) в размере 56 000 руб. Сумма НДФЛ – 19 600 руб. (по ставке 35%). Однако полностью удержать НДФЛ с этой суммы из зарплаты сотрудника организация не смогла. Неудержанная сумма налога составила 7600 руб. Дата фактического получения дохода – 31 марта 2016 года (последний день каждого месяца в течение срока, на который был предоставлен заем), дата удержания НДФЛ – 1 апреля 2016 года (день выплаты зарплаты за март), срок перечисления НДФЛ – не позднее 2 апреля 2016 года (день, следующий за днем выплаты зарплаты), фактический день перечисления НДФЛ – 1 апреля 2016 года.

Помимо зарплаты сотрудникам, «Альфа» начисляла дивиденды двум иностранным акционерам за 2015 год. Общая сумма дивидендов составила 45 060 руб. (с учетом налога). Дата фактического получения дохода – 5 марта 2016 года (день выплаты), дата удержания НДФЛ – 5 марта 2016 года, срок перечисления НДФЛ – 6 марта 2016 года, фактический день перечисления НДФЛ – 5 марта 2016 года.

29 апреля 2016 года бухгалтер «Альфы» подал расчет по форме 6-НДФЛ в налоговую инспекцию по местонахождению организации.

Как сдать 6-НДФЛРасчеты по форме 6-НДФЛ нужно сдавать в электронном виде по ТКС. На бумажных носителях расчеты можно сдать в единственном случае – если в течение отчетного или налогового периода количество физлиц – получателей доходов – было меньше 25 человек.

Датой представления формы 6-НДФЛ является день, когда:

– подали расчет в инспекцию, если отчет сдает представитель организации или предприниматель;

– отправили по почте с описью вложения;

– спецоператор зафиксировал отправление отчета по ТКС в подтверждении.

Это следует из положений абзаца 7 пункта 2 статьи 230 Налогового кодекса РФ и пунктов 5.1–5.3 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

Уточненный расчетУточненный расчет по форме 6-НДФЛ подавайте обязательно, если после сдачи первичного расчета:

На титульном листе в строке «Номер корректировки» проставьте «001» при сдаче первого уточненного расчета, «002» – второго и так далее. Об этом сказано в пункте 2.2 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

Ситуация: как отразить в форме 6-НДФЛ уменьшение ошибочно начисленных доходов

Уменьшение дохода и удержанного НДФЛ в расчете 6-НДФЛ отдельно отражать не нужно. Покажите сразу правильные суммы либо в первичном отчете, либо в уточненном – зависит от того, когда обнаружили ошибку.

Ошибку допустили и исправили в одном и том же квартале. Расчет 6-НДФЛ сдают по окончании квартала. Поэтому если в том же квартале ошиблись, то в отчете укажите суммы доходов и НДФЛ уже пересчитанные, правильные. Особым образом отражать корректировку не нужно. Такого требования нет в Порядке, утвержденном приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450. В учете ошибку поправьте тем месяцем, когда ее допустили.

Ошибку обнаружили после закрытия отчетного квартала. В этом случае придется составить уточненный расчет. Например, ошибку допустили в январе, а нашли ее после того, как сдали 6-НДФЛ, например в мае. В этом случае подайте уточненный расчет за I квартал.

В бухучете излишне начисленный доход и излишне удержанную сумму НДФЛ сторнируйте в том месяце, когда исправили ошибку.

Пример, как заполнить 6-НДФЛ, если организация уменьшила в учете ошибочно начисленный доход

Бухгалтер организации «Альфа» 15 января 2016 года начислил Кондратьеву А.С. отпускные в сумме 2000 руб. В этот же день бухгалтер удержал НДФЛ в размере 260 руб. (2000 руб. ? 13%). Сумма налога с отпускных перечислена в бюджет 29 января 2016 года.

10 марта 2016 года бухгалтер обнаружил, что Кондратьеву была начислена лишняя сумма отпускных. По расчету Кондратьеву полагается не 2000 руб. а только 1200 руб. А НДФЛ, который нужно удержать из этой суммы, – 156 руб. (1200 руб. ? 13%). Бухгалтер уведомил Кондратьева об ошибке. Сотрудник согласился, и излишне выплаченную сумму отпускных удержали из его зарплаты за март.

Права на стандартные вычеты Кондратьев не имеет.

В учете организации сделаны следующие записи:

Дебет 20 Кредит 70

– 2000 руб. – начислены отпускные Кондратьеву;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 260 руб. – удержан НДФЛ из отпускных;

Дебет 70 Кредит 50

– 1740 руб. – выданы отпускные из кассы;

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51

– 260 руб. – перечислен НДФЛ в бюджет.

Дебет 20 Кредит 70

– 800 руб. (2000 руб. – 1200 руб.) – сторнирована излишне начисленная сумма отпускных;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 104 руб. (800 руб. ? 13%) – сторнирована излишне удержанная сумма НДФЛ;

Дебет 73 субсчет «Излишне выплаченные отпускные» Кредит 70

– 696 руб. – излишне выплаченная сумма отпускных отнесена на расчеты с персоналом по прочим операциям;

Дебет 20 Кредит 70

– 20 000 руб. – начислена зарплата Кондратьеву за март;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 2600 руб. – удержан НДФЛ из зарплаты за март;

Дебет 70 Кредит 73 субсчет «Излишне выплаченные отпускные»

– 696 руб. – удержаны излишне выплаченные отпускные (по заявлению Кондратьева).

Зарплата за март выдана в апреле 2016 года. В учете сделаны записи:

Дебет 70 Кредит 50

– 16 704 руб. (20 000 руб. – 2600 руб. – 696 руб.) – выдана зарплата Кондратьеву с учетом удержаний;

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51

– 2496 руб. (2600 руб. – 104 руб.) – перечислен в бюджет НДФЛ с зарплаты за март за вычетом излишне перечисленной суммы НДФЛ с отпускных.

Заполняя форму 6-НДФЛ за I квартал, бухгалтер отразил данные по отпускным Кондратьева в январе:

В разделе 1 по строкам:

В разделе 2 по строкам:

Сумму налога, которую фактически перечислили в бюджет, в расчете 6-НДФЛ не отражают. Но налоговая инспекция фиксирует ее в карточках лицевого счета налогового агента. Поэтому, перечисляя НДФЛ за март, бухгалтер учел переплату января.

Ситуация: как отразить в форме 6-НДФЛ отпускные, доначисленные из-за пересчета среднего заработка

Доначисленную сумму отпускных в форме 6-НДФЛ укажите как отдельную выплату.

Допустим, бухгалтер не включил в расчет среднего заработка какую-то выплату. Не учел годовую премию, начисленную уже после начала отпуска. В этом случае сумму отпускных нужно пересчитать и разницу доплатить сотруднику. А не позднее последнего дня того же месяца направить в бюджет НДФЛ с доплаты (п. 6 ст. 226 НК РФ).

Пример, как отразить в расчете 6-НДФЛ доплату по отпускным

Сотрудник уходит в отпуск 2 февраля 2016 года. Бухгалтер рассчитал отпускные в сумме 100 000 руб. Отпускные выплатили сотруднику 27 января 2016 года в сумме 87 000 руб. НДФЛ в сумме 13 000 руб. перечислили в бюджет 29 января 2016 года.

1 февраля бухгалтер сделал перерасчет отпускных с учетом годовой премии. В результате величина среднего заработка увеличилась. Бухгалтер пересчитал отпускные.

Сумма доплаты составила 5000 руб. Сумма НДФЛ с доплаты – 650 руб. Доплату в размере 4350 руб. (5000 руб. – 650 руб.) бухгалтер выплатил сотруднику 2 февраля 2016 года. НДФЛ в сумме 650 руб. перечислен в бюджет 26 февраля.

В расчете 6-НДФЛ за I квартал бухгалтер отразил отпускные так.

В разделе 1 по строкам:

– 020 «Сумма начисленного дохода» 105 000 руб.;

– 040 «Сумма исчисленного налога» 13 650 руб. (105 000 руб. ? 13%);

– 070 «Сумма удержанного налога» 13 650 руб.

В разделе 2 по строкам:

Основная сумма отпускных:

– 100 «Дата фактического получения дохода» 27.01.2016;

– 110 «Дата удержания налога» 27.01 2016;

– 120 «Срок перечисления налога» 31.01.2016;

– 130 «Сумма фактического полученного дохода» 100 000 руб.;

– 140 «Сумма удержанного налога» 13 000 руб.

Доплата отпускных по результатам перерасчета:

– 100 «Дата фактического получения дохода» 02.02.2016;

– 110 «Дата удержания налога» 02.02 2016;

– 120 «Срок перечисления налога» 29.02.2016;

– 130 «Сумма фактического полученного дохода» 5000 руб.;

– 140 «Сумма удержанного налога» 650 руб.

При реорганизации или ликвидации расчет по форме 6-НДФЛ нужно подать за период от начала года до дня реорганизации (ликвидации).

На титульном листе в строке «Период представления (код)» проставьте один из кодов:

Это следует из пункта 2.2 Порядка и Приложения 1 к Порядку, утвержденному приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

ОтветственностьНалогового агента могут оштрафовать, если он:

В первых двух случаях размер штрафа составит 1000 рублей за каждый полный или неполный месяц со дня, установленного для подачи расчета (п. 1.2 ст. 126 НК РФ). Если налоговый агент – организация, оштрафуют должностных лиц организации, например ее руководителя.

Штраф за каждый расчет с недостоверными сведениями – 500 рублей. Но его можно избежать, если вы успели обнаружить ошибку и подать уточненный расчет до того, как ошибку нашли инспекторы. Об этом сказано в статье 126.1 Налогового кодекса РФ.

Помимо налоговых штрафов, должностным лицам организации (например, руководителю) может быть назначен административный штраф в размере от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Кроме того, за несвоевременное представление расчетов 6-НДФЛ налоговая инспекция вправе заблокировать банковский счет налогового агента (п. 3.2 ст. 76 НК РФ).

Предприниматели, адвокаты, нотариусы к административной ответственности не привлекаются (ст. 15.3 КоАП РФ).

По материалам БСС «Система Главбух»