Рейтинг: 4.6/5.0 (1892 проголосовавших)

Рейтинг: 4.6/5.0 (1892 проголосовавших)Категория: Бланки/Образцы

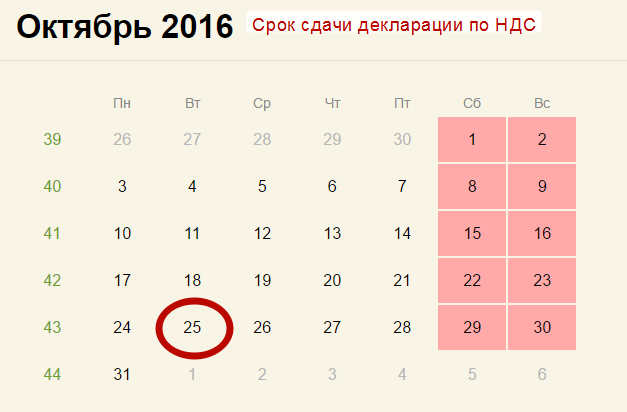

Организации и ИП должны сдать декларацию по НДС за 3 квартал 2016 года в срок не позднее 25 октября 2016 года. Как заполнить декларацию? Какие разделы включать в декларацию за 3 квартал? В данной статье вы найдете образец и пример заполнения.

Срок сдачи декларации за 3 кварталДекларацию по НДС требуется заполнить и сдать в налоговую инспекцию не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ). Налоговый период по НДС – это квартал (ст. 163 НК РФ). Соответственно, декларацию по НДС за 3 квартал 2016 года нужно представить в срок, не позднее 25 октября 2016 года (вторник).

Декларацию по НДС за 3 квартал 2016 обязаны сдать организации и ИП (включая посредников) если они (п.5 ст. 174, подп.1 п.5 ст. 173 Налогового кодекса РФ):

Если в 3 квартале 2016 года организация или ИП не совершала никаких операций, подлежащих включению в декларации по НДС, то декларацию допускается не формировать. Взамен допускается подавать в ИФНС упрощенную декларацию по форме, утвержденной приказом Минфина России от 10.07.2007 № 62н (письмо Минфина России от 10.03. 2010 № 03-07-08/64). Но нужно помнить, что для сдачи упрощенной отчетности по НДС необходимо выполнение ряда дополнительных условий. Так, к примеру, не должно вообще быть движений денежных средств на расчетных счетах и по кассе. Если эти условия не выполняются, то нужно сдать нулевую декларацию по НДС за 3 квартал 2016 года.

Форма декларацииФорма декларации по НДС за 3 квартал утверждена Приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Актуальный бланк декларации по НДС можно скачать по ссылке .

Бланк декларации состоит из титульного листа и 12 разделов.

В составе декларации по НДС за III квартал 2016 года, по общему правилу, все должны сдать в ИФНС титульный лист и раздел 1. Остальные разделы нужно включать состав декларации за III квартал, только если имели место операции, которые нужно включать в эти разделы. Так, допустим, раздел 9 нужно заполнять, только если в 3 квартале имели место операции, включенные в книгу продаж за этот налоговый период.

При заполнении декларации нужно использовать данные, которые отражены (п. 5.1 ст. 174 НК РФ):

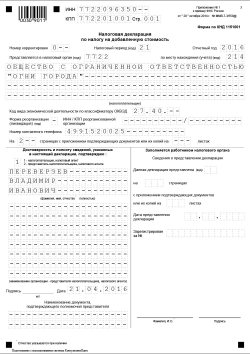

С заполнением титульного листа декларации по НДС за 3 квартал 2016 года проблем возникнуть не должно. Однако предлагаем обратить внимание на следующие показатели.

Номер корректировкиЕсли декларация за 3 квартал 2016 года представляется впервые, то в поле «Номер корректировки» укажите «0–». Если же вы уточняете ранее заявленный НДС, то отметьте номер корректировки («1–» -первое уточнение, «2–» – второе и т. д.).

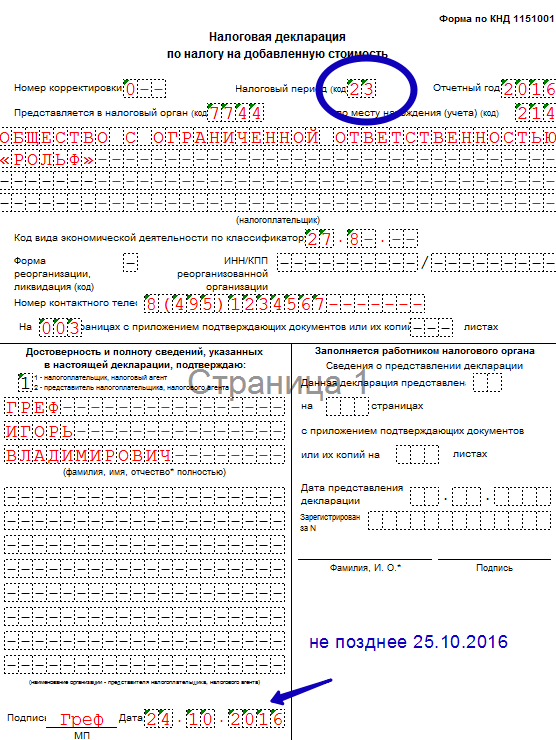

Налоговый периодВ поле «Налоговый период» отметьте код «23». Этот код соответствует декларации по НДС за 3 квартал 2016 года.

Заметим, что коды определяются в соответствии с приложением 3 к Порядку, утвержденному приказом ФНС России от 29.10.2014 № ММВ-7-3/558.

Когда будете сдавать декларацию за IV квартал, нужно будет указать код «24».

Приведем образец титульного листа декларации по НДС за 3 квартал 2016 года.

Остальные разделы декларации по НДС за 3 квартал 2016 года зависит от того, кто сдает декларацию и какие именно операции были совершены в 3 квартале 2016 года. Поясним.

Кому нужно заполнить

1. Плательщики НДС

2. Организации и ИП на УСН, ЕНВД, ЕСХН, ПСН или освобожденные от уплаты НДС по статье 145 и 145.1 НК РФ, при выставлении счета-фактуры с выделенной суммой НДС.

Налоговые агенты по НДС. Если у организации или ИП в 3 квартале 2016 года из операций, связанных с НДС, были только «агентские», то в разделе 1 ставятся прочерки.

Плательщики НДС, у которых были операции, облагаемые по любым ставкам НДС кроме 0% (пп. 2-4 ст. 164 НК РФ)

Плательщики НДС, у которых были экспортные операции, облагаемые по ставке 0% (п. 1 ст. 164 НК РФ)

1. Плательщики НДС, налоговые агенты по НДС, у которых были операции:

• не подлежащие обложению НДС (освобожденные от обложения НДС) (ст. 149 НК РФ);

• не признаваемые объектом обложения НДС (п. 2 ст. 146 НК РФ);

• по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ (ст. 147, 148 НК РФ).

2. Плательщики и налоговые агенты по НДС, которые получили суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) с длительностью производственного цикла более 6 месяцев (п. 13 ст. 167 НК РФ).

Плательщики и налоговые агенты по НДС (кроме поименованных в подпунктах. 4, 5 статьи 161 НК РФ), у которых есть право на вычеты по НДС

Плательщики и налоговые агенты по НДС, у которых есть обязанность по исчислению НДС (п. 47 Порядка)

Плательщики НДС, в том числе освобожденные от обязанностей по уплате НДС, а также налоговые агенты, которые не являются плательщиками НДС:

• выставившие счета-фактуры при ведении деятельности в интересах другого лица по договорам комиссии, агентским договорам и транспортной экспедиции заполняют раздел 10 (п. 49 Порядка);

• получившие счета-фактуры при ведении деятельности, указанной выше, заполняют раздел 11 (п. 50 Порядка).

1. Плательщики НДС, освобожденные от исполнения обязанностей по уплате НДС, а также организации и ИП, не являющиеся плательщиками НДС, при выставлении в адрес покупателя счетов-фактур с выделенной суммой налога

2. Плательщики НДС, выставившие счета-фактуры с выделенной суммой НДС, в отношении товаров, работ, услуг, реализация которых НДС не облагается (п.51 Порядка)

Декларацию по НДС за 3 квартал 2016 года можно сдать в ИФНС только в электронном виде через специального оператора. Причем это никак не связано с численностью работников. «Бумажные» декларации по НДС за 3 квартал 2016 года считаются непредставленными (письмо ФНС России от 31.01.2015 № ОА-4-17/1350). «На бумаге» декларацию по НДС за 3 квартал могут сдать только налоговые агенты, не являющиеся плательщиками НДС и не ведущие посреднической деятельности с оформлением счетов-фактур от своего имени (п. 5 ст.174, п. 3 ст. 80 НК РФ).

Также:

Самым простым и привычным документом является бланк налоговой декларации физического лица.

Его заполнение является обязательным, в случае того, если налогоплательщик получал доходы не от налоговых агентов, а также любые другие доходы, с которых не удерживался налог в течении года.

Если таких источников дохода у физического лица нет, но и предоставление налоговой декларации не является обязательной процедурой.

Это утверждение является действенным в случае того, если налогоплательщик работал, например, на государственном предприятии с абсолютно “белой” заработной платой, или же не имел любых других источников заработка, которые не были бы официально зарегистрированы.

Помимо декларации для физических лиц, есть множество других видов этого документа, рассчитывающих индивидуальные суммы налоговых выплат для каждого предпринимателя и юридического лица.

Особенно удобной и популярной в наш век развития технологий и средств коммуникации является электронная налоговая декларация. Ее заполнение – быстрая и легкая процедура.

Практически все пункты абсолютно точно совпадают со стандартной декларацией, отличие лишь одно – документ в электронном виде.

Но это вряд ли является проблемой для большинства. Отсылают такой документ, как правило, по электронной почте, проверка банка и счет приходят практически всегда в течении двух-трех дней.

Все больше банков предоставляют своим клиентам услуги еще и онлайн-расчетов. Таким образом, можно заплатить налоги и заполнить соответствующие документы, буквально не выходя из дома.

Приложения к налоговой декларации тоже являются обязательными для заполнения, независимо от формата самого документа. В стандартной декларации их насчитывается всего семь. Практически все они носят информационную функцию, собирая дополнительные данные о налогоплательщике.

Чаще всего информация носит “справочный” характер и приложения подбираются индивидуально в зависимости от типа самой декларации.

Налоговая декларация, которую можно скачатьВ Интернете вы сможете легко и быстро скачать форму налоговой декларации как для физических, так и для юридических лиц.

Сегодня такой документ, как налоговая декларация, скачать бесплатно и быстро можно на любом ресурсе, и это – самый удобный способ ознакомления со всеми ее пунктами.

Налоговая декларация по НДС, бланк которой также легко можно скачать у нас, представляет собой документ, фиксирующий сумму налоговых выплат от добавочной стоимости, начисленной предпринимателем при розничной торговле товаром.

Такой вид декларации является одним из самых распространенных, так как наибольшее количество бизнес-структур функционируют как торговые.

Бланк налоговой декларации для ИПНалоговая декларация ИП, образец которой будет надежным руководством каждого индивидуального предпринимателя, очень схожа по своей структуре со стандартной декларацией для физических лиц, но также имеет свои отличительные особенности.

Ознакомиться с ними более детально можно, посмотрев соответствующие примеры.

Любая налоговая декларация, заявление налогоплательщика в которой является официальной информацией, в случае недостоверных данных может привести к самым серьезным санкциям. Поэтому ее заполнение требует большой честности и ответственности.

Программа для заполнения налоговой декларации Программа для заполнения налоговой декларации призвана максимально облегчить данный процесс, сделав его простым, удобным и необременительным.

Программа для заполнения налоговой декларации призвана максимально облегчить данный процесс, сделав его простым, удобным и необременительным.

Использовать ее удобно, если вы, в частности, отправляете заполненную декларацию электронным способом.

Во всех других случаях программа также является актуальным решением, позволяющим существенно экономить время, заполнив документ в соответствии со всеми нормами.

Компании и разнообразные коммерческие структуры обязаны заполнять бланк налоговой декларации на прибыль в соответствии с действующим законодательством.

Сумма выплат регулируется не только взиманием определенных процентов от общей прибыли, но и расходами организации, которые могут снизить общую сумму налога, поскольку вычитаются из всей суммы доходов.

К таким относят прежде всего транспортные расходы, затраты на рекламу, научно-исследовательскую деятельность, обучение сотрудников и некоторые другие виды издержек.

Бланки налоговой декларации по УСНСамой распространенной является налоговая декларация УСН, скачать которую тоже можно у нас. Упрощенную систему налогообложения применяется в нашей стране значительной частью предпринимателей. Выплаты формируются из разницы доходов и расходов, или же исключительно доходов.

В первом случае процентная ставка выше, во втором – меньше. Форма налоговой декларации по УСН является, возможно, самой удобной, ведь такая декларация заполняется всего раз в год.

Нулевая налоговая декларацияНулевой налоговой декларацией называется та, в которой отсутствует движение средств, следовательно – доход предприятия равен нулю. Естественно, с этим показателем и налоговые вычеты не будут взиматься.

Такую ситуацию можно наблюдать, например, в тех случаях, когда предприятие уже зарегистрировано, но еще не начало функционировать, а находится лишь на “подготовительном” этапе.

Упрощенная налоговая декларацияУпрощенная налоговая декларация используется очень часто, ведь, по-сути, является самой удобной. Во всех без исключения случаях подается этот документ один раз в год. Единовременные выплаты варьируются в зависимости от размера доходов компании, как правило, сумма составляет от 6 процентов до 15.

ВИДЕО: НАЛОГОВАЯ: ДЕКЛАРАЦИЯ

Самая маленькая процентная ставка при взимании налога исключительно с “доходных” сумм. В этом случае не учитываются транспортные расходы предприятия, суммы, потраченные на обучение сотрудников, транспортные услуги и так далее.

Эти меры направлены на поддержку бизнеса, и сегодня они существенно отражаются на общем уровне прибыли предприятий среднего и крупного звена. Особенно эффективной такая система налогообложения является, когда расходы предприятия на вышеперечисленные услуги несущественны.

Если, к примеру, предприятие активно развивается, тратя на свой “рост” значительные суммы, то логичным шагом будет выбрать систему выплат, когда деньги отчисляются в государственную казну из разницы доходов и расходов. Ведь, как известно, проценты далеко не всегда отражают реальные суммы.

Удачного вам бизнеса!

Если вы работаете на общем режиме налогообложения и в течение отчетного квартала у вас не было операций, облагаемых НДС, то декларация по НДС у вас будет нулевая. Как выглядит нулевая декларация по НДС в 2016 году, узнаете из нашей статьи.

Из этой статьи вы узнаете:

В составе нулевой декларации по НДС в 2016 году нужно сдать титульный лист и раздел 1 (абз. 2 п. 3 Порядка, утвержденного приказом ФНС России от 29.10.2014 № ММВ-7-3/558). Другие разделы в нулевой декларации по НДС в 2016 году не заполняются.

По общему правилу нулевая декларация по НДС. как и обычная, представляется в налоговую в электронном виде (п. 5 ст. 174 НК РФ).

Образец заполнения нулевой декларации по НДС в 2016 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

По окончании налогового периода индивидуальные предприниматели, как правило, подают декларации в налоговую инспекцию. В частности, ИП на УСН заполняют декларацию вне зависимости от того, был ли получен доход, или нет.

В случае отсутствия дохода предприниматели на «упрощенке» сдают так называемую нулевую декларацию.

В нашей сегодняшней публикации мы рассмотрим, кто может сдавать нулевую декларацию по УСН в 2015-2016 году и правила и порядок ее заполнения.

В КАКИХ СЛУЧАЯХ МОЖНО ПОДАВАТЬ НУЛЕВУЮ ДЕКЛАРАЦИЮ ПО УСН?

Предприниматели, применяющие упрощенную систему налогообложения, предоставляют декларацию один раз в год. Нулевая декларация может быть подана ИП в следующих случаях:В законодательстве РФ нет такого термина как «нулевая декларация». Данное понятие используется среди индивидуальных предпринимателей.

Нулевая декларация по УСН для ИП — это документ, который отражает данные по налоговому периоду, в течение которого не происходило движения средств по счетам ИП. Вследствие этого исключается образование налоговой базы для исчисления платежей в пользу государства.Отказ от подачи декларации в ФНС грозит штрафными санкциями, даже если деятельность ИП не велась.

Нулевая декларация по УСН — не пустой документ. Расчет налога по УСН с учетом «чистых» доходов (когда отнимают все расходы) приводит к образованию убытков (за прошедший год). Несмотря на наличие убытков, ИП все же придется оплатить налог в размере 1% (от дохода).

Исключением может стать только ИП, применяющий в качестве объекта налогообложения доходы. Отсутствие доходов в данном случае не предполагает уплату налога ИП.

СРОКИ ПОДАЧИ НУЛЕВОЙ ДЕКЛАРАЦИИ УСН

В соответствии с нормами российского законодательства, нулевая декларация подается:ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ НУЛЕВОЙ ДЕКЛАРАЦИИ УСН

Отметим, что при заполнении декларации по УСН в случае отсутствия доходов расчет итоговых сумм не предусмотрен.

ЗАПОЛНЕНИЕ СТРАНИЦЫ 1:29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыРегистрируясь, Вы подтверждаете своё согласие с договором-офертой.

Нулевая отчётность и единая (упрощённая) декларация на ОСНО

Согласно Налоговому кодексу РФ, индивидуальные предприниматели и организации на общей системе налогообложения обязаны представлять налоговые декларации в случае, если они признаются налогоплательщиками.

ООО и ИП, применяющие общую систему налогообложения, признаются плательщиками налога на прибыль (в случае с организациями), НДФЛ (в случае с индивидуальными предпринимателями), НДС. Независимо от наличия финансовых результатов или иных показателей деятельности, подлежащих отражению в декларациях по указанным налогам, ООО и ИП обязаны их представлять.

Если налогоплательщиком не велась хозяйственная деятельность в течение налогового периода, то он представляет в налоговый орган отдельные нулевые декларации по разным налогам.

Обязанность по представлению отдельных деклараций может быть исполнена путём подачи единого документа при соблюдении определенных условий:

При выполнении вышеуказанных условий, согласно п.2 ст.80 НК РФ, налогоплательщик представляет в налоговую инспекцию вместо отдельных нулевых деклараций единую (упрощённую) налоговую декларацию. утверждённую приказом Министерства финансов РФ №62н от 10 июля 2007 года .

Представление единой (упрощённой) налоговой декларации в ИФНС осуществляется по месту нахождения организации или месту жительства индивидуального предпринимателя в срок до 20 числа (включительно) месяца, который следует за отчётным периодом.

В частности, организация включает в единую декларацию налог на прибыль (за исключением случаев уплаты ежемесячных авансовых платежей исходя из фактически полученной прибыли по причине, связанной с периодичностью подачи единой декларации).

Кроме того, организации и индивидуальные предприниматели включают в упрощённую налоговую декларацию НДС при выполнении уточнённого (дополнительного) условия: какие-либо операции, которые нужно отражать в декларации по НДС, отсутствуют. Это объясняется тем, что в декларации по НДС отражаются, в частности, операции, которые не являются объектом налогообложения (к примеру, операции по продаже товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, указываются в разд. 7 декларации по НДС).

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

В отношении иных налогов (транспортного, водного, земельного; налога на имущество организаций), а также акцизов ООО и ИП признаются налогоплательщиками только в случае наличия у них объекта налогообложения. Соответственно, при отсутствии объекта налогообложения обязанность представлять декларацию также отсутствует.

В случае совмещения ОСНО со специальными налоговыми режимами (ЕСХН, ЕНВД. ПСН ) организации освобождаются от уплаты налога на прибыль и НДС; индивидуальные предприниматели – от НДС и НДФЛ. Кроме того, налогоплательщики освобождаются от уплаты ряда других налогов и сборов в отношении операций, по которым применяется спецрежим. Соответственно, если организации и индивидуальные предприниматели осуществляют только операции, облагаемые в рамках специального налогового режима, представлять декларации по ОСНО не нужно.

Вы будете осведомлены обо всех нюансах применения основной системы налогообложения, если пользуетесь интернет-бухгалтерей «Моё дело».

После регистрации в системе «Моё дело» Вам доступна круглосуточная экспертная поддержка по любым вопросам бухучёта на ОСНО, а также ведения учёта на любых специальных налоговых режимах. Специалисты сервиса подскажут Вам, как оптимизировать деятельность Вашего предприятия и максимально сократить налоговую нагрузку.

К Вашим услугам только актуальные бланки документов, которые легко заполнять благодаря наличию образцов. Большинство форм в сервисе заполняются автоматически, что исключает возникновение ошибок.

Вы без труда сможете формировать декларации и другие отчётные формы и тут же отправлять их по системе электронной отчётности. Вы будете быстро и, главное, правильно рассчитывать налоги на ОСНО, формировать платёжные поручения и даже перечислять налоговые платежи!

Станьте пользователем интернет-бухгалтерии «Моё дело» прямо сейчас и сделайте свою работу максимально быстрой, чёткой и грамотной!

Интернет- бухгалтерия "Моё дело".При приостановке деятельности и отсутствии доходов ИП все равно обязан отчитываться перед контролирующими органами. Если показывать в отчетах нечего, нужно предоставить нулевые данные. Отчетность ИП при отсутствии деятельности называется нулевой.

Когда ИП сдает нулевую декларациюПредприниматель должен сдать в налоговую нулевую декларацию, форма которой зависит от того режима, на котором работает ИП. Предприниматель в зависимости от своей деятельности и ее объемов может выбрать удобный налоговый режим – классический или один из спецрежимов. Для каждого типа режима налогообложения предусмотрен свой бланк декларации. Для предоставления нулевого отчета не предусмотрено никаких особых бланков, заполняются формы, разработанные для используемого режим. Отличия нулевой декларации заключается в ее содержании – в полях для указания сумм проставляются либо прочерки, либо нули.

Подавая нулевую декларацию, ИП тем самым сообщает налоговикам, что он помнит о своих обязанностей налогоплательщика, но по причине отсутствия деятельности не имеет обязанностей по уплате налогов. Специалисты налоговой, получив нулевой отчет от ИП, не будут применять к коммерсанту штрафных санкций за неуплату налогов, так как увидят отсутствия базы для их исчисления.

Если ИП не предоставит нулевую декларацию в установленный срок, то штраф будет равен 1000 руб. – это минимально возможный штраф, предусмотренный при несвоевременной подачи налоговой отчетности и отсутствии необходимости уплаты налога.

Случаи, в которых ИП нужно сдавать нулевые отчеты:

Нулевая декларация подается в случае, если нет доходов, расходов и, соответственно прибыли или убытка, то есть отсутствует база для расчета налоговой нагрузки.

ИП на ОСНОЕсли предприниматель не подавал никаких уведомительно-заявительных документов о применении одного из спецрежимов, то он автоматически признается налогоплательщиком на традиционном налоговом режиме. Если при этом в отчетном году никаких предпринимательских действий не выполнялось, то нужно сдать следующие нулевые декларации:

Предприниматель на традиционном налоговом режиме имеет обязанность по начислению добавленного налога к суммам при реализации. Если операции, облагаемые данным видом налога, не выполняются, то отсутствует объект для обложения НДС, а, значит, и нет обязанностей по его уплате. Права на возмещение налога не будет, если никаких операций по поступлениям не совершалось в отчетном периоде.

Несмотря на отсутствие суммы НДС к уплате или возмещению, предоставить своевременно декларацию по данному типу налога коммерсанту нужно в обязательном порядке. Отчет будет включать нулевые показатели.

Бланк декларации подготовлен Приказом №ММB-7-3/558@ от 29.10.14. Подается 4 раза в год, по результатам каждого квартала, срок сдачи – 25-тое число месяца, идущего за отчетным промежутком.

Декларация содержит достаточно много листов, однако при подаче нулевого отчета следует заполнить только титульную страницу и первый раздел.

Титульный лист показывает сведения о плательщике, отчетном периоде и контактных данных. Первый раздел определяет итоговую сумму добавленного налога к уплате или возмещению. Так как база для расчета налога отсутствует, то в полях этого раздела проставляются прочерки. Заполнить нужно только поле с ОКТМО и КБК. Все остальные поля прочеркиваются.

Больше заполнять в декларации ничего не нужно, так как все прочие листы отражают данные о совершенных в квартале операциях и начисленном добавленном налоге, и ИП отражать на данных листах нечего ввиду отсутствия деятельности.

Нулевая декларация 3-НДФЛДанная декларация показывает годовые доходы, источники их появления, вычеты, налоговые и авансовые суммы. Если у ИП нет данных для заполнения таких показателей, то в полях декларации проставляются нули.

Бланк 3-НДФЛ, который должны заполнять ИП в 2016 году для подачи нулевых показателей, утвержден приказом №ММB-7-11/671@ от 24.12.14 (в ред. от 25.11.15).

Если предприниматель желает закрыть ИП, то нулевую 3-НДФЛ нужно сдать в течении 5-ти дней с момента госрегистрации факта закрытия. Срок определяется в рабочих днях. Данное действие нужно предпринять, если предпринимательство прекращается раньше окончания отчетного года.

Нулевой отчет подается по месту прописки коммерсанта, где он и стоит на учете в качестве плательщика налогов на ОСН. Адрес ИП должен документально подтверждаться, например, записью в паспорте.

Нулевую 3-НДФЛ можно заполнить и передать в рукописном или электронном виде почтой, лично или через электронного оператора.

У организации есть возможность при отсутствии деятельности вместо всех нулевых деклараций подготовить одну упрощенную, в которой будут показаны нулевые показатели по всех видам налогов. Для ИП такой возможности не предусмотрено, предпринимательна классическом режиме обязан предоставить 3-НДФЛ независимо от фактического ведения бизнеса.

Образец нулевой декларации 3-НДФЛ для ИПТитульная часть декларации включает информацию:

Если предмета обложения налогом нет, то заполнить нужно два первых раздела.

Нулевая декларация ИП на УСНЕсли предприниматель работает на упрощенном режиме, то при отсутствии деятельности заполнить надлежит нулевую декларацию по УСН.

Предоставляется данный отчет единожды в год, последняя дата для представления – 30 апр. года за отчетным. Место представления – отделение, где зарегистрирован ИП в качестве налогоплательщика (по адресу проживания, подтверждаемого документально).

Бланк декларации подготовлен и приложен к Приказу ФНС от 26.02.16 №MMВ-7-3/99@.

Декларация включает несколько разделов и титульную страницу, обязательную для всех ИП. В зависимости от объекта налогообложения заполнять нужно либо 1.1 и 2.1.1 разделы при обложении налогом доходов, либо 2.1 и 2.2 – при обложении доходов/расходов. Если ИП не платит торговый сбор и не получает финансовых целевых денег на развитие, то остальные страницы декларации не оформляются.

На титульную страницу вписываются:

Заполнение разделов упрощенной декларации:

Цифровой код по территориальному классификатору ОКТМО

1.2 – доходно-расходный УСН

Территориальный код ОКТМО

Для ИП с персоналом – «1», без персонала – «2».

Налоговая ставка, в различных МО может отличаться в пределах от 0 до 6%.

2.2 – доходно-расходный УСН

Налоговая ставка, в разных МО может меняться от 0 до 15%.

Нулевая декларация ИП на ЕНВДЕсли предприниматель ведет деятельность с применением спецрежима ЕНВД, то, как таковой, нулевой декларации по ЕНВД представить не получится, так как единый специальный налог, подлежащий уплате при данном режиме, зависит не от итогов деятельности, а от вмененного дохода, установленного для вида бизнеса, облагаемого ЕНВД.

Поэтому даже в том случае, если ИП приостанавливает операции, налог придется посчитать, заплатить и отразить в декларации. Если предприниматель не желает этого делать, то следует сообщить в налоговую о своем намерении приостановить работу по вмененному режиму. НК РФ обязывает вмененщиков выполнить это действие в срок 5 дней с момента приостановки вмененной деятельности.

Декларация по ЕНВД содержит данные о базе для исчисления налоговой нагрузки, зависит данный показатель от ряда установленных составляющих (физический показатель, вмененный доход, корректировочные коэффициенты) и никак не зависит от реального итога бизнеса в отчетном периоде. Именно поэтому крайне невыгодно иметь деятельность на ЕНВД, которая приостанавливается на временный период. Нужно сразу же снимать бизнес с «вмененки».

Декларация сдается четырежды в год, по результатам каждого квартала. Крайняя дата для сдачи – 20-тое число месяца, следующего за каждым из кварталов.

Бланк декларации по ЕНВД содержится в приложении к Приказу №ММB-7-3/353@ от 22.12.15, применять его нужно, начиная с отчетности за 1 кв. 2016г.

Если ИП останавливает свой бизнес на ЕНВД, то в срок 5 дней подается уведомление в ФНС ЕНВД-4 о снятии с учета в качестве плательщика вмененного налога. Подавать указанную выше декларацию с прочерками или нулями не позволяют нормы НК РФ.

Оцените качество статьи. Нам важно ваше мнение:

- Статья НК РФ:

- Вид налога: Налог на добавленную стоимость

Уважаемый коллега, также Вам может быть интересна статья 2016 года «Как заполнять декларацию по НДС за III квартал 2016 года», которую Вы можете прочесть по ссылке.

В статье представлен образец заполнения налоговой декларации по НДС за II квартал 2010 г. для организации, которая осуществляла в этом периоде операции купли-продажи товара, при этом ее контрагентами были как российские, так и зарубежные компании. В статье также представлены формы заполненной декларации по НДС.

О.И. Шапошникова. ведущий советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

Читайте про изменения, вступившие в силу с 1 января 2015 года и следите за новостями в журнале "Налоговые споры ". Каждый месяц мы публикуем актуальную аналитику, обзоры судебных решений и писем Минфина и многое другое.

Еще материалы по теме:

Форма декларации состоит из титульного листа, тематических разделов 1–7, предусматривающих расчет суммы НДС. подлежащей уплате в бюджет или возмещению из бюджета, в отношении операции по реализации товаров (работ, услуг), осуществляемых в отчетном налоговом периоде, и приложений 1 и 2 к разделу 3. При этом форма построена таким образом, что каждому показателю, отражаемому в декларации, соответствует свое поле, состоящее из определенного количества знакомест.

На титульном листе указываются:

Идентификационный номер налогоплательщика и код причины постановки на учет указываются как на титульном листе, так и на всех других страницах декларации.

Кроме того, на всех страницах, соответствующих заполняемым разделам и приложениям декларации. проставляется подпись руководителя организации (индивидуального предпринимателя или представителя налогоплательщика) и дата.

Итоговая сумма налога, подлежащая уплате в бюджет или возмещению из бюджета и рассчитанная налогоплательщиком по всем операциям, подлежащим отражению в декларации за соответствующий налоговый период, указывается в разделе 1 декларации.

Налоговый агент отражает суммы налога, подлежащие уплате в бюджет, в разделе 2 декларации.

Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым налогом по ставкам 10 и 18%, производится в разделе 3 декларации.

Показатели, связанные с налогом, подлежащим восстановлению по объектам недвижимости, указываются в приложении 1 к разделу 3.

Иностранные организации, имеющие на территории Российской Федерации несколько подразделений и осуществляющие в России предпринимательскую деятельность через эти подразделения, расчет суммы налога в отношении операций, производимых подразделениями, отражают в приложении 2 к разделу 3.

Операции, подлежащие налогообложению НДС по ставке в 0%, указываются в разделах 4 и 6 декларации. При этом расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0% по которым документально подтверждена, отражается в разделе 4 декларации, а расчет суммы налога по таким операциям, обоснованность применения налоговой ставки 0% по которым документально не подтверждена, отражается в разделе 6 декларации.

Расчет сумм налоговых вычетов, заявляемых в декларации отдельно от операций по реализации товаров (работ, услуг), облагаемых налогом по нулевой ставке, обоснованность применения ставки 0% по которым ранее была документально подтверждена или не подтверждена, указывается в разделе 5 декларации.

В разделе 7 декларации отражаются:

· операции, не подлежащие налогообложению (освобождаемые от налогообложения);

· операции, не признаваемые объектом налогообложения;

· операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации;

· суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев.

Налогоплательщики представляют в налоговый орган заполненную декларацию вместе с документами, если их представление предусмотрено законодательством о налогах и сборах, на бумажном носителе по установленной форме или в электронном виде.

Налогоплательщики, отнесенные к категории крупнейших, и налогоплательщики, не являющиеся крупнейшими налогоплательщиками, среднесписочная численность работников которых на 1 января отчетного года превышает 100 человек, обязаны представлять декларацию в электронном виде.

Следует напомнить, что начиная с IV квартала 2008 г. суммы НДС. исчисленные налогоплательщиками по операциям по реализации товаров (работ, услуг), признаваемым объектом налогообложения этим налогом, уплачиваются в бюджет равными долями не позднее 20-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом, которым является квартал, т. е. фактическая уплата налога производится не единовременно до 20-го числа месяца, следующего за истекшим налоговым периодом, как это было предусмотрено до вступления в силу Федерального закона от 13.10.2008 № 172-ФЗ "О внесении изменения в статью 174 части второй Налогового кодекса Российской Федерации". а ежемесячно в размере 1/3 в течение трех последующих месяцев.

Вместе с тем порядок уплаты налога равными долями не позднее 20-го числа каждого из трех месяцев, следующих за истекшим кварталом, не распространяется на налоговых агентов, перечисляющих денежные средства за приобретенные работы (услуги), местом реализации которых является территория Российской Федерации, у иностранных лиц, не состоящих на учете в российских налоговых органах в качестве налогоплательщиков.

Рассмотрим порядок заполнения декларации на примере российской организации, численность которой не превышает 100 человек, за II квартал 2010 г.

ОАО "Дельф" (ИНН – 7718207128, КПП – 771801001) воII квартале 2010 г. реализовало на территории Российской Федерации товары, которые облагаются налогом по ставке 10 и 18% соответственно, на сумму 50 000 000 и 125 000 000 руб.

В конце прошлого налогового периода под реализацию товаров, которые подлежат налогообложению по ставке 18%, организация получила предварительную оплату в сумме 1 000 000 руб. и уплатила с этой суммы в бюджет НДС в размере 152 542 руб.

В отчетном налоговом периоде организация получила оплату в счет предстоящей реализации товаров в размере 3 000 000 руб.

Кроме того, в этом же налоговом периоде ОАО "Дельф" осуществило экспортные поставки товаров в Грецию на сумму 7 000 000 руб. в Белоруссию на сумму 12 000 000 руб. и в Италию на сумму 15 000 000 руб. При этом организация собрала пакет документов, обосновывающих правомерность применения нулевой ставки НДС. в отношении операций по реализации товаров в Грецию и Белоруссию, но не успела собрать необходимые документы, подтверждающие применение ставки НДС в размере 0% по товарам, реализованным в Италию. Действующим законодательством о налогах и сборах предусмотрена возможность в течение 180 дней с даты помещения товаров под таможенный режим экспорта не отражать экспортные операции, по которым не собраны документы, обосновывающие правомерность применения ставки НДС 0%, в декларации за налоговый период, на который приходится дата отгрузки реализуемых товаров. Несмотря на это организация решила отразить операцию по реализации товаров в Италию в декларации заII квартал 2010 г. чтобы не нести дополнительные расходы на уплату пеней по этой операции в случае, если подтверждающие документы не будут собраны в установленный срок.

Помимо этого в данном налоговом периоде организация приобрела в Венгрии товары и, не ввозя на территорию Российской Федерации, реализовала их чешской фирме на сумму 6 500 000 руб.

Для осуществления вышеуказанных операций организация приобрела у российских поставщиков товары (работы и услуги) и поставила их на учет. Сумма НДС. предъявленная организации при приобретении указанных товаров (работ, услуг), составила 1 600 000 руб. При этом сумма налога в части затрат, связанных с реализацией товаров в Грецию, составила 200 000 руб. в Белоруссию – 400 000 руб. в Италию – 300 000 руб. на внутреннем рынке – 600 000 руб.

В отчетном налоговом периоде организация для осуществления на территории Российской Федерации операций, облагаемых налогом по ставке 18%, приобрела в Германии и Белоруссии товары, ввезла их на территорию Российской Федерации и поставила на учет. При этом по товарам, ввезенным из Германии, компания уплатила налог на таможне в размере 700 000 руб. а по товарам, ввезенным из Белоруссии, уплатила налог налоговому органу в сумме 200 000 руб.

Кроме того, в соответствии с договорами, предусматривающими перечисление авансовых платежей, организация перечислила своим партнерам оплату в счет предстоящих поставок товаров, которые предполагается использовать для осуществления на территории Российской Федерации операций, облагаемых НДС по ставке в размере 18%, и получила от поставщиков товаров счета-фактуры, выставленные ими при получении предварительной оплаты, на сумму НДС в размере 450 000 руб.

Помимо этого организация приобрела у иностранной компанииSЕDERрекламные услуги на сумму 4 750 000 руб. Согласно ст. 148 НК РФ местом реализации указанных услуг признается место осуществления деятельности покупателя этих услуг. ОАО "Дельф" в этом случае выступает налоговым агентом и обязано исчислить и уплатить в бюджет Российской Федерации НДС .

В двух налоговых периодах, последовательно предшествовавших отчетному, т. е. вIV квартале 2009 г. иI квартале 2010 г. организация осуществила экспортные операции по реализации товаров в Финляндию на сумму 5 000 000 руб. в Норвегию на сумму 7 000 000 руб. и подтвердила правомерность применения ставки НДС 0% по этим операциям. Налоговый орган в рамках камеральных проверок подтвердил правомерность применения ставки 0% по данным операциям. Однако на момент отражения указанных операций в соответствующих налоговых декларациях организация не располагала некоторыми счетами-фактурами в отношении приобретенных материальных ресурсов. Соответствующие счета-фактуры от поставщиков товаров, которые были использованы для осуществления указанных операций, облагаемых налогом по ставке 0%, организация получила только в отчетном налоговом периоде. Общая сумма налога по счетам-фактурам составила 1 950 000 руб. При этом по поставкам в Финляндию эта сумма составила 850 000 руб. а в Норвегию – 1 100 000 руб.

Кроме того, вIV квартале 2009 г. организация реализовала товары в Болгарию на сумму 50 000 000 руб. Однако документы, подтверждающие правомерность применения нулевой ставки НДС в отношении этих товаров, собраны не были. В этом же периоде приобретены и поставлены на учет материальные ресурсы, использованные для осуществления данной поставки. Сумма НДС по ним составила 9 000 000 руб. Часть счетов-фактур по приобретенным ресурсам организация получила в конце этого налогового период. Указанная в них сумма НДС в размере 4 000 000 руб. заявлена к вычету одновременно с отражением в декларации за этот период операций по реализации товаров, правомерность применения нулевой ставки по которым документально не подтверждена. Другую часть счетов-фактур организация получила в начале отчетного налогового периода, сумма НДС по ним составила 5 000 000 руб.

На основании вышеприведенных исходных данных заполняем декларацию по образцу заполнения налоговой декларациипо НДС.

Заполняем налоговую декларацию

При заполнении титульного листа в полях "ИНН", "КПП" проставляются идентификационный номер и код причины постановки на учет ОАО "Дельф" (7718207128 и 771801001).

В полях "номер корректировки", "налоговый период" и "отчетный год" вписываются цифры 0, 22 и 2010, т. к. составляется первичная декларация, а налоговым периодом у российской организации является II квартал 2010 г.

Далее отражается код налогового органа, в который представляется декларация (в рассматриваемом примере это код ИФНС России № 18 по ВАО г. Москвы) – 7718 и код по месту постановки на учет – 400.

Затем указывается наименование организации, представляющей декларацию, код вида экономической деятельности по классификатору ОКВЭД и контактный телефон, а именно – открытое акционерное общество Дельф, 15 12 00 и 84994653506.

В поле "на" указывается количество страниц представленной декларации, в поле "с приложением подтверждающих документов и (или) их копий на" проставляется количество листов документов, прилагаемых к декларации. Приведенный нами пример декларации по НДС подается на 9 листах, документы, прилагаемые к декларации, – на 32 листах.

Кроме того, в сектор "достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю:" вписывается "1" и фамилия (имя, отчество) лица, ответственного за сведения, представленные в декларации. Ставится подпись ответственного лица, которая заверяется печатью организации, и проставляется дата подписания. В нашем примере это Весняк Игорь Петрович, 20.07.2010.

Далее заполняем разделы и приложения декларации.

Заполняем раздел 1

Раздел 1 включает в себя показатели сумм налога, подлежащих уплате в бюджет (возмещению из бюджета), по данным налогоплательщика, с указанием кода по ОКАТО и кода бюджетной классификации (КБК).

При заполнении как этого раздела, так и всех других разделов и приложений, заполняемых налогоплательщиком, в верхней части листа указывается ИНН и КПП, а также порядковый номер страницы. В нашем случае это ИНН и КПП ОАО "Дельф", уже указанные на титульном листе, и номер страницы по порядку – 002.

Сумма налога, исчисленная налогоплательщиком за налоговый период и подлежащая уплате в бюджет, отражается по строке 040. Если по итогам налогового периода получится сумма налога, исчисленная к возмещению, то она вписывается в строку 050. Этот раздел заполняется в последнюю очередь с учетом данных, отраженных в других разделах. В нашем случае это итоговые показатели разделов 3, 4, 5 и 6. Поэтому в строку 040 вписывается 14 705 085 руб. ((19 855 085 руб. + 2 400 000 руб.) - (600 000 руб. + 5 850 000 руб. + 1 100 000 руб.)).

В данном примере по строке 010 отражается 45286563000, по строке 020 – 18210301000010000110.

Другие строки раздела 1 не заполняются.

Заполняем раздел 2

Раздел 2 включает в себя показатели сумм налога, подлежащих уплате в бюджет по данным налогового агента. Этот раздел заполняется отдельно в отношении каждого иностранного лица. Поскольку в нашем примере ОАО "Дельф" приобретает рекламные услуги, местом реализации которых признается территория Российской Федерации, у одной иностранной организации, то раздел 2 заполняется на одной странице.

При заполнении раздела 2 в верхней части листа указывается ИНН и КПП налогового агента, то есть ОАО "Дельф", а также порядковый номер страницы – 003.

В строке 020 указывается наименование иностранного лица – продавца, не состоящего на учете в налоговых органах Российской Федерации в качестве налогоплательщика. В данном случае это компания SEDER.

По строке 030 отражается ИНН продавца, указанного в строке 020 раздела 2, при его наличии. В нашем примере такая информация отсутствует.

По строкам 040 и 050 отражаются код бюджетной классификации и код по ОКАТО. В рассматриваемом случае это 18210401000010000110, 45286560000.

По строке 060 указывается сумма налога, исчисленная к уплате в бюджет, – 724 456 руб. (4 750 000 руб. × 18. 118).

По строке 070 отражается код операции согласно приложению № 1 к Порядку заполнения декларации. В нашем примере это 1011712.

Другие строки раздела 2 в нашем примере не заполняются.

Заполняем раздел 3

Как и в предыдущем разделе, в верхней части листа указывается ИНН и КПП, а также порядковый номер страницы – 004.

В первой части раздела 3 по строкам 010-120 отражаются операции по реализации товаров, работ, услуг, имущественных прав, подлежащих налогообложению НДС по ставкам налога, предусмотренным в пп. 2–4 ст. 164 НК РФ, включая суммы налога, подлежащие восстановлению. Во второй части раздела 3 по строкам 130-240 отражаются налоговые вычеты.

ОАО "Дельф" в указанных строках декларации отражает операции по реализации товаров на территории Российской Федерации и налоговые вычеты, соответствующие этим операциям.

По строке 010 в графе 3 указывается стоимость товаров, реализованных на территории Российской Федерации и подлежащих налогообложению НДС по ставке 18% – 50 000 000 руб. В графе 5 той же строки отражается сумма налога, исчисленная со стоимости товаров, – 9 000 000 руб. (50 000 000 руб. × 18%).

По строке 020 указываются операции по реализации, которые облагаются налогом по ставке 10%. В нашем примере по этой строке в графу 3 вписывается сумма в размере 125 000 000 руб. а в графу 5 – 12 500 000 руб. (125 000 000 руб. × 10%).

По строке 070 в графу 3 вписывается сумма оплаты в счет предстоящей реализации товаров – 3 000 000 руб. в графу 5 – сумма налога, исчисленная с указанной суммы оплаты, –457 627 руб. (3 000 000 руб. × 18. 118).

По строке 120 отражается сумма значений строк 010–090. В нашем примере в декларации были заполнены только строки 010, 020 и 070. Поэтому в строку 120 вносится сумма данных строк в графе 5 – 21 957 627 руб. (9 000 000 руб. + 12 500 000 руб. + 457 627 руб.).

Во второй части раздела 3 указываются налоговые вычеты, на сумму которых уменьшается НДС, подлежащий уплате в бюджет за II квартал 2010 г.

По строке 130 отражается сумма налога, которая была предъявлена ОАО "Дельф" при приобретении на территории Российской Федерации товаров (работ, услуг), принятых на учет во II квартале 2010 г. и использованных при реализации товаров на территории Российской Федерации, облагаемых НДС по ставке в размере 10 и 18%. В нашем примере эта величина равняется 600 000 руб.

По строке 150 указывается сумма налога в размере 450 000 руб. предъявленная организации при перечислении оплаты в счет предстоящих поставок товаров, которая подлежит вычету во II квартале в связи с тем, что ОАО "Дельф" располагает договорами с поставщиками, предусматривающими предварительную оплату, документами, подтверждающими фактическое перечисление денежных средств, и счетами-фактурами, выставленными поставщиками при получении предварительной оплаты.

По строке 170 указывается сумма налога, уплаченная при ввозе товаров на территорию Российской Федерации. В нашем примере эта сумма налога складывается из:

Таким образом, в строку 170 вписывается сумма в размере 900 000 руб. (700 000 руб. + 200 000 руб.)

По строке 200 отражается сумма НДС, исчисленная с суммы предварительной оплаты, полученной в I квартале 2010 г. которая подлежит вычету во II квартале 2010 г. поскольку в этот период была осуществлена поставка товаров, под которую была получена данная оплата. В рассматриваемом примере это 152 542 руб.

По строке 220 показывается общая сумма налога, принимаемая к вычету. Значение этой строки формируется путем сложения сумм, указанных в строках 130, 150-170, 200, 210. В рассматриваемом случае во второй части раздела 3 показатели есть в строках 130, 150, 170 и 200, поэтому в строке 220 указывается сумма показателей этих строк – 2 102 542 руб. (600 000 руб. + 450 000 руб. + 900 000 руб. + 152 542 руб.).

По строкам 230 и 240 указывается сумма налога, исчисленная к уплате в бюджет или к уменьшению по операциям, связанным с реализацией товаров (работ, услуг) за отчетный налоговый период и облагаемым НДС по ставкам, предусмотренным пп. 2–4 ст. 164 НК РФ. По строке 230 заполняется сумма налога, исчисленная к уплате в бюджет (если значение строки 120 больше или равно значению строки 220). По строке 240 отражается сумма налога к уменьшению (если значение строки 220 больше значения строки 120). В нашем примере заполняется строка 230, в которой указывается сумма налога – 19 855 085 руб. (21 957 627 – 2 102 542 руб.).

Следует отметить, что в приложении 1 к разделу 3 декларации указываются суммы налога, подлежащие восстановлению и уплате в бюджет, в отношении объектов недвижимости. Указанное приложение составляется один раз в год и представляется в декларации за IV квартал соответствующего календарного года. Поскольку в нашем случае декларация представляется за II квартал 2010 г. данное приложение не заполняется.

Что касается приложения 2 к разделу 3 декларации, в котором отражаются суммы налога, связанные с деятельностью иностранной организации, осуществляющей деятельность на территории Российской Федерации через свои подразделения, то оно также не заполняется, поскольку декларацию представляет российская организация.

Заполняем раздел 4

В верхней части листа указывается ИНН и КПП, а также порядковый номер страницы – 005.

Согласно данным нашего примера организация реализовала во II квартале 2010 г. товары в Германию и в Белоруссию, подлежащие обложению НДС по ставке 0%, на сумму 7 000 000 руб. и 12 000 000 руб. В этом же налоговом периоде организация собрала документы, обосновывающие правомерность применения нулевой ставки по этим товарам. При этом сумма налога, которая была предъявлена организации при приобретении на территории Российской Федерации товаров (работ, услуг), принятых на учет во II квартале 2010 г. и использованных для осуществления поставок за пределы территории Российской Федерации, составила 200 000 руб. и 400 000 руб.

На основе этой информации по кодам операций 1010402 и 1010403 в графе 2 отражается налоговая база – 7 000 000 руб. и 12 000 000 руб. в графе 3 указываются налоговые вычеты – 200 000 руб. и 400 000 руб.

Поскольку нулевая ставка НДС подтверждена только по этим операциям, другие операции в этом разделе не отражаются и, соответственно, в строке 010 данного раздела указывается сумма налога, исчисленная к уменьшению на основании показателей графы 3, – 600 000 руб. (200 000 руб. + 400 000 руб).

Заполняем раздел 5

Как следует из наших исходных данных, организация в IV квартале 2009 г. и в I квартале 2010 г. отразила в декларациях за эти периоды операции по реализации товаров в Финляндию и Норвегию, облагаемых НДС по ставке 0%. Налоговый орган подтвердил правомерность применения нулевой ставки НДС по этим операциям. Однако на тот момент организация не располагала в полном объеме всеми счетами-фактурами, оформленными в установленном порядке, для реализации своего права на налоговые вычеты по данным операциям. Часть необходимых счетов-фактур появилась у организации только во II квартале 2010 г. поэтому суммы налога, предъявленные ей поставщиками по таким счетам-фактурам, подлежат вычету на основании этих документов только во II квартале 2010 г.

В IV квартале 2009 г. организация реализовала товары в Болгарию на сумму 50 000 000 руб. обоснованность применения ставки 0% по которым не подтверждена. Для оказания этих услуг были использованы материальные ресурсы, приобретенные и поставленные на учет в III и IV кварталах 2009 г. При этом часть сумм НДС по этим ресурсам на основании счетов-фактур, полученных в III и IV кварталах 2009 г. от поставщиков, была заявлена к вычету в декларации за IV квартал 2009 г. Во II квартале 2010 г. от поставщиков получена недостающая часть счетов-фактур, сумма НДС по которым составляет 5 000 000 руб. Таким образом, только во II квартале 2010 г. организацией соблюдены необходимые условия применения налоговых вычетов по той части материальных ресурсов, использованных в вышеуказанных операциях, в отношении которой получены счета-фактуры. Поэтому сумма налоговых вычетов в размере 5 000 000 руб. может быть включена в раздел 5 декларации.

Данный раздел заполняется с учетом приведенных данных отдельно по каждому налоговому периоду (IV квартал 2009 г. и I квартал 2010 г.). При этом в поле "отчетный год" на страницах 6 и 7 декларации вписываются цифры 2009 и 2010, а в поле "налоговый период (код)" на странице 6 вписывается цифра 24, а на странице 7 – 21.

На странице 6 по коду 101401 в графе 2 указывается налоговая база, ранее отраженная в декларации за IV квартал 2009 г. – 5 000 000 руб. В графе 3 указывается соответствующая ей сумма налогового вычета – 850 000 руб. в графе 4 – 50 000 000 руб. в графе 5 – 5 000 000 руб. При этом в строке 010 указывается сумма налога, исчисленная к уменьшению, – 5 850 000 руб. (850 000 руб. + 5 000 000 руб.).

На странице 7 по коду 101402 в графе 2 отражается налоговая база, раннее указанная в декларации за I квартал 2010 г. – 7 000 000 руб. в графе 3 отражается сумма налогового вычета в размере 1 100 000 руб. В строке 010 отражается сумма налога к уменьшению – 1 100 000 руб.

Заполняем раздел 6

Указанному разделу соответствует страница 8.

В данном разделе отражаются операции, облагаемые НДС по ставке 0%, момент определения налоговой базы по которым наступил во II квартале 2010 г. но документы, подтверждающие правомерность применения нулевой ставки в течение этого квартала, еще не собраны.

Согласно исходным данным нашего примера по коду 1010401 в графе 2 отражается налоговая база в размере 15 000 000 руб. соответствующая стоимости товаров, реализованных в Италию. При этом в графе 3 этой строки указывается сумма НДС, исчисленная по этой операции, – 2 700 000 руб. (15 000 000 × 18%), а в графе 4 – сумма налоговых вычетов по этой операции – 300 000 руб.

По строке 010 вписываются итоговые суммы по графам 2-4 соответствующих кодов. Учитывая, что организация не подтвердила правомерность применения нулевой ставки только по товарам, поставленным в Италию, показатели граф 2, 3, и 4 по коду 1010401 переносятся в аналогичные графы строки 010.

Сумма налога, исчисленная налогоплательщиком за налоговый период по разделу 6 и подлежащая уплате в бюджет, отражается по строке 020, если сумма величин в графе 3 по строке 010 превышает сумму величин в графе 4 по строке 010. В случае если сумма величин в графе 3 по строке 010 меньше суммы величин в графе 4 по строке 010, то сумма налога, исчисленная к уменьшению, отражается в строке 030.

В нашем примере итоговая сумма по разделу 6 отражается в строке 020 – 2 400 000 руб. (2 700 000 руб. - 300 000 руб.)

Заполняем раздел 7

Как следует из наших исходных данных, организация во II квартале 2010 г. приобрела товары в Венгрии и без ввоза на территорию Российской Федерации реализовала их иностранной организации на сумму 6 500 000 руб. Поскольку товары в момент отгрузки иностранному лицу находились за пределами территории Российской Федерации, местом их реализации территория Российской Федерации не признается. В связи с этим величина стоимости реализованных товаров в размере 6 500 000 руб. вписывается в графу 2 "Стоимость реализованных (переданных) товаров (работ, услуг), без НДС" строки 010 раздела 7 декларации. При этом в графе 1 "Код операции" этого раздела декларации указывается код 1010811, который соответствует коду операции, приведенному в приложении 1 к Порядку заполнения декларации.

В заключение следует проставить прочерки в незаполняемых строках и графах представляемых разделов декларации, а также подтвердить достоверность и полноту сведений, указанных в соответствующих разделах, путем проставления на каждой странице (в данном случае их 9) подписи и даты (Весняк, 20.07.2010).

В рассматриваемом случае по итогам деятельности организации за II квартал 2010 г. сумма налога, исчисленная к уплате в бюджет, превысила сумму налоговых вычетов и составила 14 705 085 руб.

В заключение хочется обратить внимание на тот факт, что согласно действующему порядку уплата налога за истекший налоговый период производится равными долями не позднее 20-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом. В нашем примере такими месяцами являются июль, август и сентябрь 2010 г. а сумма налога, подлежащая ежемесячной уплате, составляет 4 901 695 руб. (14 705 085. 3).

Если квартальная сумма налога не делится без остатка на три срока уплаты, то уточнение по размеру платежа в большую или меньшую сторону с целью недопущения недоплаты или переплаты исчисленной за квартал суммы налога целесообразно осуществлять в последнем месяце по сроку уплаты налога.

В рассматриваемом случае НДС следует уплачивать до 20 июля, 20 августа и 20 сентября 2010 г. равными платежами в размере 4 901 695 руб.

Что касается уплаты НДС в качестве налогового агента при приобретении у иностранных лиц, не состоящих на учете в налоговых органах Российской Федерации в качестве налогоплательщиков, работ (услуг), местом реализации которых является территория Российской Федерации, и расчетах за указанные работы (услуги) денежными средствами, то, как отмечалось ранее, вышеуказанный порядок уплаты налога на эти операции не распространяется. В таких случаях уплата налога налоговыми агентами производится одновременно с выплатой денежных средств иностранным лицам. В нашем примере уплата налога в размере 724 456 руб. осуществляется во II квартале 2010 г. одновременно с выплатой денежных средств иностранной компании SEDER.