Рейтинг: 5.0/5.0 (1893 проголосовавших)

Рейтинг: 5.0/5.0 (1893 проголосовавших)Категория: Бланки/Образцы

ОФОРМЛЕНИЕ ПЕРВИЧНЫХ ДОКУМЕНТОВ ПРИ ВЫПОЛНЕНИИ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ

Формы актов приемки выполненных СМР были утверждены достаточно давно. Но жизнь не стоит на месте. Поэтому Росстат выпустил Письмо, в котором разъяснил отдельные вопросы, связанные с их заполнением.

Унифицированные формы актов приемки выполненных строительно-монтажных работ (СМР), которые используются в настоящее время, появились еще в 1999 г. Эти формы и Порядок их заполнения были установлены Постановлением Госкомстата России от 11.11.1999 № 100 «Унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ».

Дополнительные разъяснения по порядку применения этих форм содержатся в Письме Росстата от 31.05.2005 № 01-02-9/381 «О порядке применения и заполнения унифицированных форм первичной учетной документации №№ КС-2, КС-3 и КС-11».

В этой статье мы расскажем об общих правилах заполнения форм №№ КС-6, КС-6а, КС-2, КС-3 и КС-11 и последних разъяснениях, данных в указанном Письме Росстата № 01-02-9/381. Представленный материал будет полезен и исполнителям, и заказчикам.

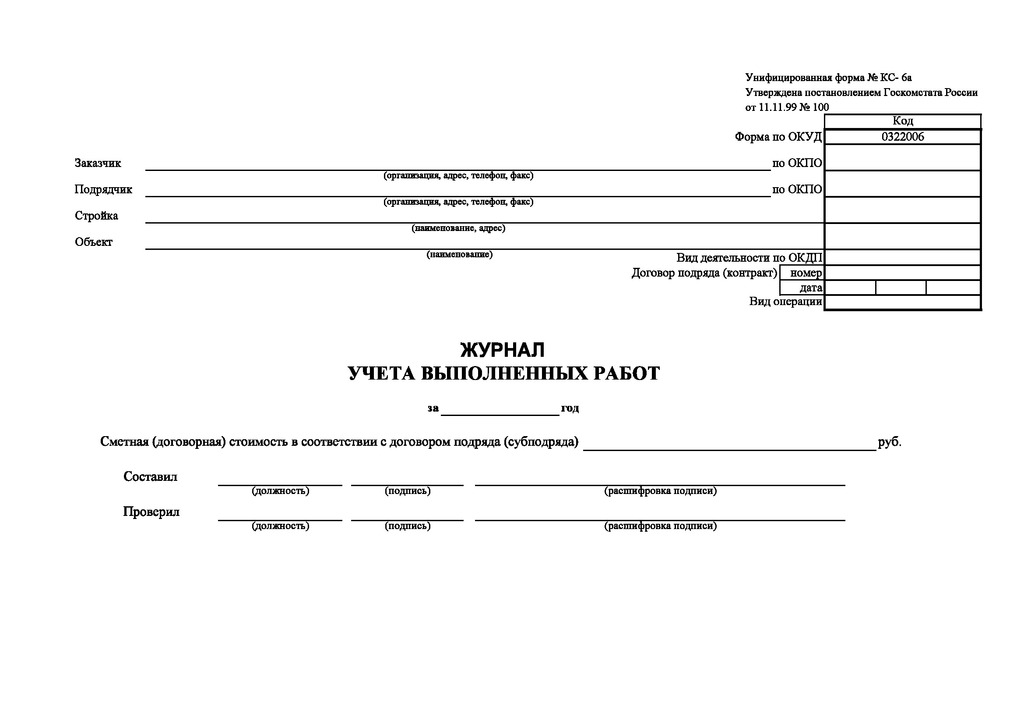

Журналы учета выполненных работ (формы №№ КС-6 и КС-6а)

Унифицированная форма № КС-2

АКТ О ПРИЕМКЕ ВЫПОЛНЕННЫХ РАБОТ

Унифицированная форма № КС-3

СПРАВКА О СТОИМОСТИ ВЫПОЛНЕННЫХ РАБОТ И ЗАТРАТ

Журналы учета выполненных работ (формы №№ КС-6 и КС-6а)Цена договора строительного подряда складывается из фактических затрат подрядчика, формирующихся в процессе строительства объекта, и суммы причитающегося ему вознаграждения за выполнение работ по строительству (п. 2 ст. 709 ГК РФ). Цена работы может быть договорной или открытой.

Договорная цена определяется договорной стоимостью объекта строительства. Открытая цена складывается из суммы принимаемых затрат, оцененных в текущих ценах, и прибыли подрядчика, согласованной в договоре на строительство.

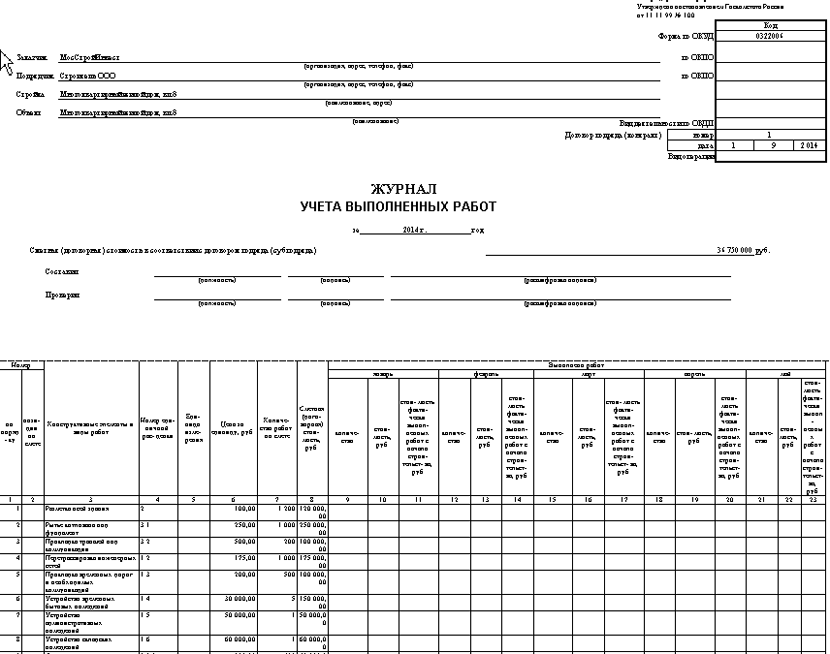

Все расходы, связанные со строительством объекта, заносятся в Журнал учета выполненных работ (форма № КС-6а). Он ведется исполнителем работ отдельно по каждому объекту строительства на основании единых норм и расценок для каждого конструктивного элемента или вида работ.

Затем на его основе заполняется Общий журнал выполненных работ (форма № КС-6).

Общий журнал № КС-6 ведется в течение всего срока выполнения работ. Титульный лист Общего журнала выполненных работ заполняется до начала строительства генеральной подрядной строительной организацией с участием проектной организации и заказчика. При сдаче законченного строительством объекта в эксплуатацию

Общий журнал выполненных работ предъявляется рабочей комиссии и после приемки объекта передается на постоянное хранение заказчику или эксплуатационной организации.

Общий журнал выполненных работ должен быть пронумерован, прошнурован, подписан руководителем и главным бухгалтером, а также скреплен печатью организации.

Журнал учета выполненных работ (форма № КС-6а) - это основной первичный документ, в котором отражаются последовательность, сроки выполнения и условия производства СМР.

Учет выполненных работ ведется подрядчиком в накопительном порядке с самого начала строительства до полного завершения обязательств подрядчика по данному объекту строительства. При этом заказчик не только принимает выполненные работы, но и может контролировать процесс исполнения заказа. Применяется этот журнал для учета выполненных работ и является накопительным документом, на основании которого составляются Акт приемки выполненных работ по форме № КС-2 и Справка о стоимости выполненных работ и затрат по форме № КС-3.

В Журнале учета выполненных работ (форма № КС-6а) все работы распределены по месяцам и приводится общая сумма по каждому виду работ за год, а также общая стоимость работ за год.

Акты приемкиАкты приемки выполненных работ применяются для оформления хозяйственных операций при новом строительстве, капитальном ремонте, реконструкции и модернизации различных объектов. По ним ведутся бухгалтерский учет выручки, расходов на строительно-монтажные работы и их списание, определение стоимости основных средств и т.д.

Приемка-сдача выполненных работ оформляется следующими первичными документами:

- Акт о приемке выполненных работ по форме № КС-2;

- Справка о стоимости выполненных работ и затрат по форме № КС-3;

- Акт приемки законченного строительством объекта по форме № КС-11;

- Акт приемки законченного строительством объекта приемочной комиссией по форме № КС-14.

Все эти документы имеют различное назначение. Акты приемки выполненных работ составляются на основании данных журналов учета выполненных работ (формы №№ КС-6 и КС-6а).

Унифицированные формы, утвержденные вышеназванным Постановлением Госкомстата России № 100, применяются юридическими лицами всех организационно-правовых форм и форм собственности.

В соответствии со ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться первичными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

В эти унифицированные формы организация может вносить дополнительные реквизиты, но удалять какие-либо реквизиты из унифицированных форм не разрешается.

Все внесенные изменения в формах должны быть отражены в учетной политике организации.

Для удобства размещения и обработки информации разрешается включать в форму также дополнительные строки и вкладные листы.

Обратите внимание!Унифицированные формы должны заполняться в рублях. Этот порядок применяется и тогда, когда в договоре стоимость работ определена в условных единицах.

В Письме Росстата № 01-02-9/381 указано, что условные денежные единицы в унифицированных формах первичной учетной документации по строительству (№№ КС-2, КС-3, КС-11) применять нельзя на основании п. 1 ст. 8 Федерального закона от 21.11.1998 № 129-ФЗ «О бухгалтерском учете».

Форма № КС-2Форма № КС-2 «Акт о приемке выполненных работ» применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и другого назначения, когда подрядчик (субподрядчик) выполнил СМР и заказчик (генподрядчик) не имеет к ним претензий.

Акт составляется на основании данных Журнала учета выполненных работ (форма № КС-6а) и подписывается уполномоченными представителями сторон (производителя работ и заказчика (генподрядчика)).

Количество экземпляров акта определяется потребностями заказчика, подрядчика и иных заинтересованных лиц.

Порядок, сроки приемки объектов и подписания актов выполненных работ устанавливаются в договоре по соглашению сторон, например ежемесячно, после завершения каждого этапа работ (если в договоре предусмотрено, что строительство ведется в несколько этапов) или после завершения всех СМР.

На основании актов по форме № КС-2 операции по реализации строительных работ в бухгалтерском и налоговом учете отражаются именно той датой, которая указана в акте.

Сдача заказчику (прием от субподрядчика) выполненных работ без составления формы № КС-2 недопустима.

Отсутствие акта, который необходим для учета доходов (расходов) организации, может рассматриваться как грубое нарушение правил учета доходов, расходов или объектов налогообложения (ст. 120 НК РФ) и влечет за собой наложение штрафа в размере 5000 руб.

За отсутствие или неправильное хранение первичных учетных документов может наступить административная ответственность, предусмотренная ст. 15.11 КоАП РФ. Это нарушение влечет за собой наложение административного штрафа на виновных должностных лиц в размере от 20 до 30 минимальных размеров оплаты труда.

В акте по форме № КС-2 отражаются перечень и объемы работ, выполненных подрядчиком за отчетный период как собственными силами, так и силами субподрядчиков. Отчетный период определяется в договоре. Например, в договоре может быть записано, что подрядчик ежемесячно направляет заказчику вместе со счетом на оплату Акт о приемке выполненных работ по форме № КС-2. Этот документ подтверждает приемку заказчиком тех работ и по той стоимости, которые были определены сметой. На основании сметы были установлены цены договора строительного подряда.

На практике форма № КС-2 применяется не только как документ, подтверждающий факт приемки работ заказчиком. Эта форма может применяться как расшифровка объемов выполненных подрядчиком работ в целях определения стоимости работ, выполненных в данном отчетном периоде. Тогда по ней будут производиться расчеты с подрядчиком в соответствии с договором.

Общая стоимость СМР по договору определяется на основании проектно-сметной документации. Система сметного ценообразования основана на определении базовой стоимости с учетом применяемых коэффициентов (индексов) пересчета сметной стоимости (утверждаемых соответствующими органами исполнительной власти). Эти коэффициенты пересчета сметной стоимости могут изменяться каждый месяц (или квартал).

В таком случае заказчик и подрядчик будут ежемесячно вычислять стоимость объемов выполненных работ, исходя из действующих в данном месяце коэффициентов. Тогда форма № КС-2 составляется ежемесячно, даже если сдача выполненных работ не производится. В договоре необходимо определить именно такое предназначение ежемесячного подписания формы № КС-2 и указать, что факт ежемесячного подписания данного акта не свидетельствует о приемке работ заказчиком, а предназначен лишь для определения стоимости выполненных подрядчиком работ.

Кроме того, в договоре надо определить, каким документом будет оформлена фактическая приемка результатов работ заказчиком, например актом по форме № КС-11. При таких условиях акт по форме № КС-2 не будет документом, на основании которого бухгалтер подрядной организации обязан отразить в бухгалтерском учете выручку от реализации выполненных работ.

Если в договорах подряда предусмотрено, что обязанность по обеспечению строительства материалами возложена на подрядчика, то материалы, использованные подрядчиком, учитываются и вписываются в акт по фактической себестоимости.

Материалы для строительства может приобретать и сам заказчик. Право собственности на материалы заказчика может переходить к подрядчику при передаче материалов на возмездной основе. В этом случае материалы включаются подрядчиком в стоимость выполненных работ и затрат. Передача материалов на возмездной основе осуществляется либо в соответствии с условиями договора строительного подряда, либо путем заключения отдельного договора на поставку материалов, в котором обязательно указывается порядок оплаты поставленных материалов.

Договор на выполнение работ может содержать условие, что стоимость поручаемых подрядчику СМР определяется по согласованной фиксированной цене и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены.

Для таких случаев Росстат в Письме № 01-02-9/381 разъяснил, как заполнять форму № КС-2.

Для этого реквизиты, относящиеся к единичным расценкам в форме № КС-2 (графы 4 «Номер единичной расценки» и 7 «цена за единицу, руб.»), не указываются и в них ставится прочерк.

Все остальные графы: 3 «Наименование работ», 5 »Единица измерения », 6 «количество» и 8 «стоимость, руб.» - обязательно заполняются. При этом в графе 6 нельзя указывать процент выполненных работ.

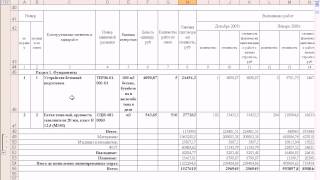

Пример. Заказчик - ООО «Фолд» проводит реконструкцию и перепланировку своего офисного здания за свой счет. СМР выполняет подрядчик ООО «Стройинвест». Общая стоимость работ (без НДС) составляет 1 000 000 руб. Работы производятся в течение августа 2005 г. Взаиморасчеты проводятся по фиксированным договорным ценам. Материалы для СМР подрядчик приобретает у сторонних организаций. При приемке выполненных работ заказчик и подрядчик составляют и подписывают акт по форме № КС-2.

В разд. 1 акта в графе 3 представлены виды работ, которые выполнены при реконструкции и перепланировке офиса ООО «Фолд». В графах 5 и 6 отражаются единицы измерения работ и их количество, а в графе 8 - стоимость каждого вида работ. Затем подводится итог по разд. 1.

В разд. 2 акта приводятся материалы, приобретенные подрядчиком и использованные для проведения работ, указанных в разд. 1. Затем определяются общая стоимость материалов и стоимость СМР в графе 8.

Акт подписывают ответственные лица заказчика («Принял. ») и подрядчика («Сдал. »).

Фрагмент заполненного акта представлен ниже.

Унифицированная форма № КС-2 АКТ О ПРИЕМКЕ ВЫПОЛНЕННЫХ РАБОТ Форма № КС-3На основании формы № КС-2 заполняется Справка о стоимости выполненных работ и затрат по форме № КС-3. Она составляется на выполненные в отчетном периоде СМР, работы по капитальному ремонту зданий и сооружений. другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

Справка составляется, как правило, в двух экземплярах. Один экземпляр - для подрядчика, второй - для заказчика (застройщика, генподрядчика).

В адрес финансирующего банка и инвестора Справка представляется только по их требованию.

Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости.

В договорах строительного подряда может предусматриваться различный порядок расчетов между сторонами. Заказчик может осуществлять расчеты с подрядчиком либо в виде авансовых платежей, либо за этапы принятых работ, либо по договору в целом. Например, в договоре может быть указано, что оплата работ производится ежемесячно за фактически выполненные объемы на основании Акта сдачи-приемки выполненных работ по форме № КС-2 и Справки по форме № КС-3 с расшифровкой физических объемов, представляемых подрядчиком заказчику в течение, например, пяти рабочих дней после подписания заказчиком указанных документов, с зачетом аванса пропорционально выполненным работам.

Заполняя Справку по форме № КС-3, подрядчик переносит в нее итоговые данные из формы № КС-2.

В графе 4 формы № КС-3 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период.

В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период. Данные приводятся в целом по стройке с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).

В стоимость выполненных работ (формы №№ КС-2, КС-3) включаются затраты, предусмотренные сметой, а также прочие затраты, которые не включены в единичные расценки на строительные работы и в ценники на монтажные работы, например рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.д.

В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке, к монтажу которого приступили в отчетном периоде.

В графе 2 указываются наименование и модель оборудования.

В графах 4 - 6 - данные о выполненных монтажных работах.

В строке «Итого» отражается итоговая сумма работ и затрат без учета НДС. Отдельной строкой указывается сумма НДС. В строке «Всего» указывается стоимость выполненных работ и затрат с учетом НДС.

Оплата выполненных подрядчиком работ, согласно ст. 746 ГК РФ, производится заказчиком в размере, предусмотренном сметой, в сроки и в порядке, которые установлены законом или договором строительного подряда.

Сметная (договорная) стоимость выполненных работ, их наименование и объем указываются в актах по формам №№ КС-2 и КС-3. Поэтому при оплате заказчиком выполненных подрядчиком работ у него должны быть в наличии обе формы - №№ КС-2 и КС-3.

Обычно сначала производится приемка работ заказчиком, оформляется Акт приемки выполненных работ по форме № КС-2, а затем на основании этого акта подписывается Справка о стоимости выполненных работ и затрат по форме № КС-3, подтверждающая задолженность заказчика за выполненные подрядчиком и принятые объемы работ.

Тогда заказчик обязан произвести расчеты с подрядчиком. Расчеты с заказчиком совпадут по времени с приемкой работ и с отражением подрядчиком выручки от реализации в учете.

Но на практике не всегда бывает именно так. Наличие только Справки по форме № КС-3 еще не означает, что состоялась приемка работ заказчиком и что выручка должна быть отражена в учете. Наличие Справки по форме № КС-3 вовсе не предполагает и безусловного расчета заказчика с подрядчиком на основании подписанной Справки, если это не предусмотрено условиями договора.

Если договором не предусмотрен помесячный расчет заказчика с подрядчиком, то подписанная сторонами Справка за календарный месяц на выполненный в этом месяце объем работ не является основанием для требования к заказчику оплатить их стоимость. В этом случае ежемесячно подписываемая Справка будет просто накопительным документом, который предъявляется к оплате заказчику за расчетный период, определенный в договоре.

Таким образом, заполненные согласно установленному порядку формы № № КС-2 и КС-3 будут основанием для отражения в бухгалтерском учете подрядчика доходов от реализации выполненных строительных работ только в том случае, когда в договоре строительного подряда записано, что эти документы подтверждают факт приемки заказчиком объемов выполненных подрядчиком строительно-монтажных работ.

Фрагмент заполненной формы № КС-3 для условий рассмотренного выше примера приведен ниже.

Унифицированная форма № КС-3 СПРАВКА О СТОИМОСТИ ВЫПОЛНЕННЫХ РАБОТ И ЗАТРАТ Форма № КС-11Формы №№ КС-11 и КС-14 безусловно свидетельствуют о том, что выполненные подрядчиком объемы работ по договору приняты заказчиком.

Данные акты предназначены для оформления приемки законченного строительством объекта в целом, а не отдельных его частей или этапов, кроме случаев, когда этапы сами являются отдельными объектами строительства.

Здесь мы будем в основном говорить о форме № КС-11.

Акт по форме № КС-11 применяется как документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение) при их полной готовности в соответствии с утвержденным проектом, договором подряда (контрактом). Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом).

Составляется этот акт, как правило, в двух экземплярах и подписывается представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, на это уполномоченным инвестором, по одному экземпляру соответственно для исполнителя работ (генерального подрядчика) и заказчика.

Оформление приемки производится заказчиком на основе результатов проведенных им обследований, проверок, контрольных испытаний и измерений, документов исполнителя работ, подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также заключений органов надзора.

Форма № КС-11 была разработана в период действия Временного положения по приемке законченных строительством объектов, введенного Письмом Госстроя России от 09.07.1993 № БЕ-19-11/13, которое предусматривало приемку объектов на основании представления перечня специальной документации. Однако в настоящее время Временное положение отменено Письмом Госстроя России от 31.10.2001 № СК-5969/9.

Современный порядок применения действующих нормативных документов по приемке в эксплуатацию законченных строительством объектов изложен в Письме Госстроя России от 05.11.2001 № ЛБ-6062/9, а унифицированную форму № КС-11 Госкомстат России не отменил. Поэтому в форме № КС-11 после слов «руководствуясь Временным положением по приемке законченных строительством объектов» рекомендуется дописать слово «(отменено)». Кроме того, этот реквизит следует также дополнить ссылкой на территориальные строительные нормы ( СНиП 10-01-94, 3.01.04-87 и др.), приведенные в Письме Госстроя России от 05.11.2001 № ЛБ-6062/9, на основании которых производится приемка объекта (Письмо Росстата от 31.05.2005 № 01-02-9/381).

Еще документы скачать бесплатно Интересное

Является ли форма КС-6а. утвержденная постановлением Госкомстата России от 11 ноября 1999 г. № 100. обязательной к составлению организацией. ведущей по договору строительные работы

ОтветСуществует мнение. что формы утвержденные постановлением Госкомстата Р. Ф. от 11 ноября 1999 г. № 100 ( в т.ч. КС-6а) являются унифицированными. и любое лицо. осуществляющее строительно-монтажные работы производственного. жилищного. гражданского и других назначений. обязано их применять. т.к. они в т. ч. служат для целей строительного надзора. Между тем. возможно сделать вывод. что для соблюдения законодательства о ведении бухгалтерского учета. данные формы не являются обязательными к применению.

Форма КС-6а ведется исполнителем работ и необходима для акта приемки выполненных работ ( форма № КС-2) и справки о стоимости выполненных работ ( форма № КС-3). Ведение данной формы может быть прямо предусмотрено в договоре подряда. т.к. данный журнал ведется подрядной организацией и служит для целей строительного надзора

Между тем. необходимо отметить. что в соответствии с ФЗ от 06.12.2011 г. № 402-ФЗ. вступившим в силу 1 января 2013 года формы первичных учетных документов. содержащиеся в альбомах унифицированных форм первичной учетной документации. не являются обязательными к применению.

Вместе с тем обязательными к применению продолжают оставаться формы документов. используемых в качестве первичных учетных документов. установленные уполномоченными органами на основании других федеральных законов и в соответствии с ними ( например. кассовые документы). Об этом Минфин России сообщил в письме от 28.02.2013 № 03−03−06/1/5971 .

Формы первичных документов может утверждать руководитель организации по представлению должностного лица. на которое возложено ведение бухучета ( норма прописана в пункте 4 статьи 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. Этим лицом может быть главный бухгалтер компании или ответственный за это работник бухгалтерии. Однако детали процесса утверждения « первички» законодательно не прописаны. В письме Минфина России от 6 мая 2013 г. № 03−03−06/1/15770 чиновники указывают только на требование о том. что формы документов должны содержать обязательные реквизиты. Таковыми в соответствии с пунктом 2 статьи 9 ФЗ № 402-ФЗ являются: наименование организации; дата составления первичных документов; наименование экономического субъекта. который составил данный документ; содержание факта хозяйственной жизни; величина натурального и ( или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; наименование должности лиц. совершивших сделку или операцию и ответственных за правильность ее оформления; подписи указанных лиц с указанием их фамилий и инициалов либо иных реквизитов. необходимых для их идентификации.

Таким образом. само по себе не использование форм КС-6 не образует состав правонарушения. Однако. в отсутствии данных документов возможны споры с налоговыми органами. в т. ч. по спорам о предоставлении вычетов НДС. К примеру. в Постановлении ФАС СКО от 15.05.13 № А32−23173/2011. отметил. что непредставление журнала работ по форме КС-6. журнала учета выполненных работ по форме КС-6А. акта приемки законченного строительством объекта по форме КС-11 не является основанием для отказа в предоставлении компании вычетов по НДС. поскольку составление этих документов служит для целей строительного надзора.

Обоснование данной позиции приведено ниже в материалах « Системы Юрист»

« Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу о порядке подтверждения расходов для целей налогообложения прибыли организаций и сообщает следующее. На основании пункта 1 статьи 252 Налогового кодекса Российской Федерации ( далее — Кодекс) в целях главы 25 Кодекса расходами признаются обоснованные и документально подтвержденные затраты ( а в случаях. предусмотренных статьей 265 Кодекса. убытки), осуществленные ( понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты. оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты. подтвержденные документами. оформленными в соответствии с законодательством Российской Федерации. либо документами. оформленными в соответствии с обычаями делового оборота. применяемыми в иностранном государстве. на территории которого были произведены соответствующие расходы. и ( или) документами. косвенно подтверждающими произведенные расходы ( в том числе таможенной декларацией. приказом о командировке. проездными документами. отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии. что они произведены для осуществления деятельности. направленной на получение дохода. В соответствии с Федеральным законом от 6 декабря 2011 года N 402-ФЗ „О бухгалтерском учете“ ( далее — Закон N 402-ФЗ), вступившим в силу 1 января 2013 года. каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица. на которое возложено ведение бухгалтерского учета. Законом N 402-ФЗ установлен перечень обязательных реквизитов первичного учетного документа.*

Таким образом. с 1 января 2013 года формы первичных учетных документов. содержащиеся в альбомах унифицированных форм первичной учетной документации. не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов. используемых в качестве первичных учетных документов. установленные уполномоченными органами в соответствии и на основании других федеральных законов ( например. кассовые документы)».

Ольга Васильевна, добрый день.

Постановление Госкомстата РФ от 11 ноября

1999 г. N 100 «Об утверждении унифицированных форм первичной учетной

документации по учету работ в капитальном строительстве и

ремонтно-строительных работ»

Государственный комитет Российской Федерации по статистике постановляет:

1. Утвердить согласованные с Минфином России,

Минэкономики России унифицированные формы первичной учетной документации

по учету работ в капитальном строительстве и ремонтно-строительных

работ и ввести их в действие с 1 января 2000 года:

NN КС-2 «Акт о приемке выполненных работ», КС-3 «Справка о стоимости выполненных работ и затрат», КС-6а «Журнал учета выполненных работ», КС-8 «Акт о сдаче в эксплуатацию временного (нетитульного) сооружения», КС-9 «Акт о разборке временных (нетитульных) сооружений», КС-10 «Акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений», КС-17 «Акт о приостановлении строительства», КС-18 «Акт о приостановлении проектно-изыскательских работ по неосуществленному строительству».

Журнал учета выполненных работ № КС-6а применяется для учета выполненных

работ и является накопительным документом, на основе которого

составляется №КС-2 и №КС-3. В настоящее время в качестве основных

первичных документов для учета в строительстве применяются следующие

формы; общий журнал работ № КС-6, журнал учета выполненных работ №

КС-6а, акт о приемке выполненных работ № КС-2, справка стоимости

выполненных работ и затрат № КС-3, акт о приемке законченного

строительством объекта № КС-11, акт приемки законченного строительством

объекта приемочной комиссией № КС-14. Журнал учета выполненных работ

ф№КС-6а ведется исполнителем работ по каждому объекту строительства на

основе замеров выполненных работ и единых норм и расценок по каждому

конструктивному элементу или виду работ.Затраты по строке «Накладные и

прочие расходы» отражаются на основе смет этих расходов за отчетный

период в размерах, определяемых в соответствии с принятой в

строительной организации методикой. Формально отсутствие журналов по

№КС-6 и № КС-6а дает возможность налоговым инспекторам расценивать

списание материалов по данным работам как необоснованные, так как

отсутствуют первичные документы, на основе которых были составлены

№КС-2 и КС-3.

27 Сентября 2014, 10:36

Есть вопрос к юристу?

Добрый день прямой налоговой ответственности за неведение журналов КС-6-6а нет. По Информации Минфина РФ от 4 декабря 2012 г. N ПЗ-10/2012

-С 1 января 2013 г.

формы первичных учетных документов, содержащиеся вальбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

Однако стоит иметь в виду если ИФНС будет выявлено занижение налогов в результате искажения бухгалтерской отчетности то тут уже могут оштрафовать — по нормам ст. 120,122 НК РФ. Для строительной организации журналы КС-6 -6А все таки лучше вести ведь на основании журналов производства работ потом выводят КС-2, КС-3.

27 Сентября 2014, 10:39

В случае налоговой проверки, при отсутствии журналов по КС-6 и КС-6а, налоговый инспектор может признать списание материалов необоснованными, так как отсутствует первичная документация, на основании которой составлялись КС-2 и КС-3.

И тогда могут применить статью 120 Налогового кодекса РФ

Статья 120. Грубое нарушение правил учета доходов и расходов и объектов налогообложения.

1. Грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного пунктом 2 настоящей статьи, влечет взыскание штрафа в размере десяти тысяч рублей .

2. Те же деяния, если они совершены в течение более одного налогового периода, влекут взыскание штрафа в размере тридцати тысяч рублей.

3. Те же деяния, если они повлекли занижение налоговой базы, влекут взыскание штрафа в размере двадцати процентов от суммы неуплаченного налога, но не менее сорока тысяч рублей.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета. в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

27 Сентября 2014, 10:46

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

А также справки о стоимости выполненных работ по форме кс-3. Титульная часть содержит общую информацию о заказчике и исполнителе работ: их полное наименование, адреса, а также наименование и адресок строительного объекта, контактные данные. Утверждены постановлением госкомстата рф от 11 ноября 1999. Беря во внимание эту отличительную изюминка журнальчика от журнальчика по форме кс-6. Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно - строй работ формы утверждены постановлением госкомстата рф от 11.11.1999 N 100. №100 с кодом по окуд 0322006. Ответственность за ведение формы кс-6а несет сторона, осуществляющая выполнение строительно - монтажных работ. Следует отметить, что журнальчик кс-6а носит накопительный нрав. Табличная часть формы кс-6а разбита на 12 частей для удобства внесения данных за каждый календарный месяц в году. В каждой из граф отображается информация о количестве выполненных работ, которые проводились с момента начала строительства, а также стоимости уже законченных работ, общей их стоимости. Документ первичного учета, заполняющийся по окончанию каждого раздельно взятого вида строительно - монтажных работ. Данный документ доступен в коммерческой версии системы консультантплюс. В титульной части журнальчика также отображается регистрационный номер контракта подряда субподряда, являющиющегосяся основанием для выполнения строительно - монтажных работ. Беря во внимание эту отличительную изюминка журнальчика от журнальчика по форме кс-6, что журнальчик кс-6а носит накопительный нрав, следует отметить. Данные, отображенные в журнальчике по форме кс-6а, являются основой для составления акта приемки выполненных работ по форме кс-2.

Формы кс 6а

Группа: Пользователь

Сообщений: 20

Регистрация: 04.07.2013

Пользователь №: 16818

Спасибо сказали: 4 раз(а)

Группа: Администраторы

Сообщений: 1483

Регистрация: 03.02.2009

Пользователь №: 8

Спасибо сказали: 491 раз(а)

Спасибо сказали: 13

Группа: Пользователь

Сообщений: 20

Регистрация: 04.07.2013

Пользователь №: 16818

Спасибо сказали: 4 раз(а)

Группа: Администраторы

Сообщений: 1483

Регистрация: 03.02.2009

Пользователь №: 8

Спасибо сказали: 491 раз(а)

Спасибо сказали: 7

Группа: Пользователь

Сообщений: 20

Регистрация: 04.07.2013

Пользователь №: 16818

Спасибо сказали: 4 раз(а)

Цитата(Admin @ 24.10.2015, 22:06)

Группа: Пользователь

Сообщений: 64

Регистрация: 09.05.2014

Пользователь №: 25693

Спасибо сказали: 4 раз(а)

Группа: Модераторы

Сообщений: 1378

Регистрация: 13.07.2010

Пользователь №: 347

Спасибо сказали: 303 раз(а)

Теги: Значение имени Анастасия Настя, Обязательно ли ведение журнала по форме, Внесение изменений в ЕГРЮЛ 2015 заполнение формы Р14001, Форма табель учета рабочего времени т12, Формы кс 6а

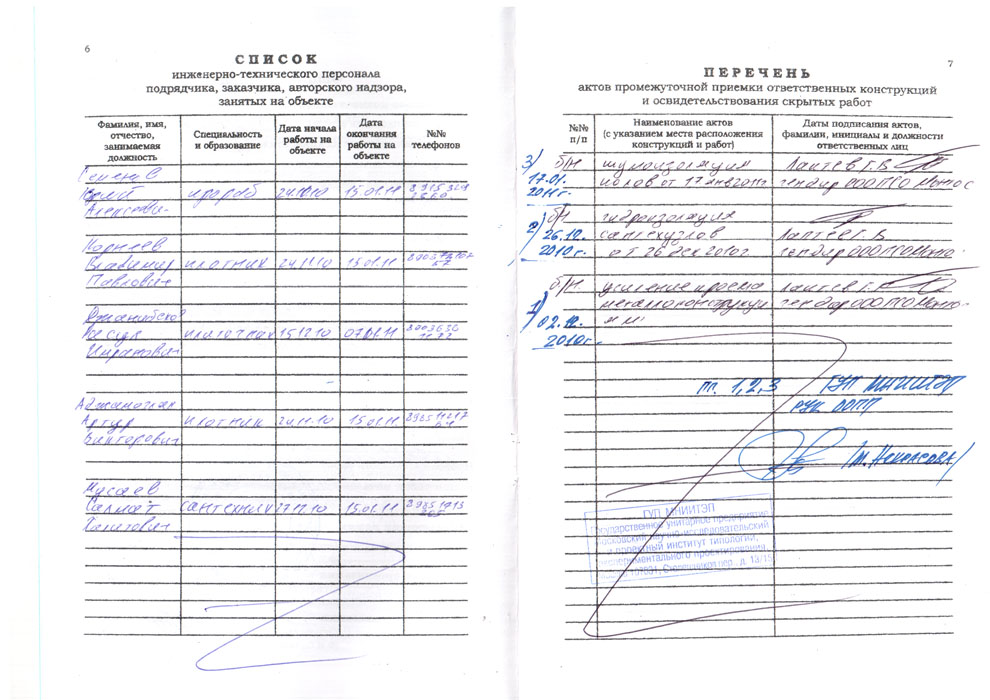

Данный вид учетной документации представляет собой производственный журнал, фиксирующий ход операций в строительстве, сроки исполнения монтажных работ, качество их выполнения и уполномоченных лиц, а также надзор за ходом процесса. Журнал — это юридически зарегистрированный документ, поэтому лицо, заполняющее его, несет юридическую ответственность за достоверность внесенных сведений. В случае ЧП поднимаются записи именно этой книги. Основная цель формирования документа — осуществление контроля за ходом строительно-ремонтных работ. С его помощью ведется учет выполненных работ и списанных материалов. Ведется один журнал на территории одной строительной базы, даже если это будет группа объектов, которые находятся. Кто и когда его заполняет Чаще всего документ ведет начальник участка либо прораб. Лицо, которое полностью отвечает за ведение и подлинность записей, указывается на самом первом листе. Документацию начинают вести с первого дня работы. Всю важную информацию в журнал вносят генподрядчики. Они обязаны фиксировать каждый вид деятельности: монтаж, заливка, укладка и прочее. Документ может быть затребован во время процесса любыми контролирующими органами. Поэтому он всегда находится в стадии активного заполнения. Выпускается в формате А4. Регистрация книги При наличии контроля за ходом деятельности со стороны госстройнадзора журнал необходимо зарегистрировать. Для этого уполномоченное лицо застройщика примерно за неделю до начала строительства, реконструкции или другой работы можно и раньше, но не позже передает его в специализированную надзорную инстанцию. Если он заканчивается, то в соответствии с п 5 РД 11. Контролирующая инстанция ставит свою печать или штамп плюс регистрационные подписи и возвращает документ обратно. Для чего нужен и как оформляется — смотрите. Кем и когда заполняется акт освидетельствования скрытых работ — читайте. Правила и процесс заполнения Согласно правилам делопроизводства, новый журнал капроновой нитью белого цвета. С обратной стороны на место прошивки наклеивается небольшой листочек прямоугольной формы со следующей надписью: «прошнуровано, пронумеровано и скреплено печатью», количество листов, подпись, печать. Количество листов должно дублироваться в скобках не цифрами, а строчными буквами. Пример: «прошнуровано, пронумеровано и скреплено печатью 46 сорок шесть листов» Листок должен быть наклеен таким образом, чтобы концы ниток проходили под ним и свисали. Печать должна стоять на стыке приклеенного листочка, захватывая как последний лист документа, так и наклеенный лист. Начало и окончание работ должно сходиться с датами в договоре. В журнале, начиная с титульного листа, должна содержаться информация следующего характера: Название объекта; Юридический адрес; Фактический адрес местонахождения; Заказчик и его персональные данные, наименование компании; Уполномоченное лицо заказчика; Застройщик и его персональные данные, наименование компании; Сведения о разрешительном документе на осуществление строительных действий; Генеральный проектировщик и его персональные данные; Его уполномоченный представитель; Сведения по экспертным заключениям документации; Организация, ведущая процесс стройки; Лицо, осуществляющее непосредственный надзор за деятельностью; Другие организации и лица, официально принимающие участие в процессе; Общие сведения об объекте; Начало работ; Окончание работ; Сведения об изменениях на титульном листе. Здесь вы можете бесплатно скачатьи формы КС-6 Заполнение по разделам: В первом разделе нужно вписать весь персонал, занятый в строительстве. Данный раздел заполняет руководитель организации, которая отвечает за строительство или реконструкцию. Сюда должны быть вписаны все технические работники со всех организаций, принимающих участие в строительстве. Второй раздел включает весь список журналов, имеющихся на строительстве. Обычно этот перечень зафиксирован в договоре с заказчиком. Третий раздел — самый главный. В него вносятся сведения по всем выполняемым работам. Время начала и окончания работы и процесс ее исполнения, вплоть до указания этажа, номера помещения и другие точности. Помимо этого, необходимо зафиксировать методы и приемы работы, используемые материалы и даже условия, в которых выполнялась работа. Многие фиксируют количество привезенного истраченного материала. Записи в журнал вносятся ежедневно. При остановке работ по любой причине нужно вписывать в документ описание причины остановки: отсутствие материала, отсутствие инструментов, технические неполадки и т. После каждой записи прораб или начальник должен подписываться. Четвертый раздел содержит информацию о контроле застройщика за процессом стройки, реконструкции или капитального ремонта объекта. Контролирующий орган при проверке вносит в этот раздел замечания и срок исправления. В этот же пункт застройщик внесет свою запись об устранении нарушения сразу после фактического устранения. В том случае, если записи не будет, даже при исправлении недочета надзорный орган может выписать за это штраф. Раздел пятый заполняет только лицо, имеющее специальное удостоверение и осуществляющее контроль на соответствие проекта всем требованиям. Это сведения о строительном контроле лица, выполняющего строительство. Шестой раздел должен содержать промежуточную документацию, то есть перечень всех документов, задействованных на стройке, реконструкции или капитальном ремонте. Это могут быть акты приемки промежуточных работ. Седьмой раздел предназначен для надзорных органов, тех, кто регистрирует журнал. После завершения строительства и сдачи объекта все книги, в том числе и журнал общих работ, должны быть сданы принимающей стороне, то есть надзорной организации. После проверки и выдачи официального заключения о том, что построенный объект полностью соответствует всем нормативным нормам и требованиям, документ передают застройщику или заказчику, который хранит его у. Журнал можно вести в электронном виде, но только с разрешения надзорной инстанции. При электронном документообороте необходимо обеспечить защиту документации от несанкционированного доступа. Также необходимо провести идентификацию подписей ответственных лиц. Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 499 703-18-46 Москва +7 812 309-91-23 Санкт-Петербург 8 800 333-45-16 доб. Бесплатная консультация юриста +7 499 703-18-46 Москва и область +7 812 309-91-23 Санкт Петербург и область.

Другие статьи на тему:

![]()

Copyright © 2006-2016

yugkabel.ru