Рейтинг: 4.5/5.0 (1900 проголосовавших)

Рейтинг: 4.5/5.0 (1900 проголосовавших)Категория: Бланки/Образцы

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

Семинары

Из этой статьи вы узнаете :

Сразу скажем, что не совсем корректно по отношению к 2 кварталу говорить о декларации по налогу на имущество. Дело в том, что декларацию по данному налогу организации подают лишь по итогам года. А в течение года сдаются промежуточные расчеты. Форма так и называется – Налоговый расчет по авансовому платежу по налогу на имущество организаций.

Бланк расчета и порядок его заполнения утвержден приказом ФНС России от 24.11.2011 № ММВ-7-11/895. Заметьте: этим же приказом утверждена и форма декларации по налогу.

За 2 квартал 2016 года расчет подается не позднее 1 августа 2016 года.

Скачать бланк расчета можете по ссылке ниже.

Сдавать на УСН расчеты, как и декларацию по итогам года, должны лишь те «упрощенцы», которые платят налог на имущество с недвижимости, которая включена в кадастровые списки регионов .

Расчет авансовых платежей по недвижимости, налоговой базой которой является кадастровая стоимость, приводится в разделе 3 расчета.

По каждому объекту недвижимости заполняется отдельный лист раздела 3. Например, если в одном и том же здании у компании несколько помещений, налоговой базой для которых является кадастровая стоимость, заполнять раздел 3 следует отдельно по каждому из этих помещений (письмо ФНС России от 16.10.2014 № БС-4-11/21488).

Бланки всех отчетных форм и примеры их заполнения смотрите в электронном журнале «Упрощенка». На нашем сайте вы можете оформить подписку на издание на хороших условиях.

Важные статьи по налогу на имущество при УСН Подборка статей на тему "Налог на имущество":

Даже если налог к уплате не возникает по сделкам с имуществом, то все равно может потребоваться декларирование дохода по 3-ндфл и применение налоговых вычетов по заявлению налогоплательщика. Это необходимая формальность для того, чтобы отчитаться об отсутствии налоговой базы по налогу на доходы за конкретный год подачи 3-ндфл. Также обязанность предоставить 3-ндфл возникает в новый excel декларации 2012 авансовые платежи по налогу на имущество случае прекращения выплат после получения регулярных доходов (например, при сдаче в аренду недвижимости). Сроки подачи налоговой декларации 3-ндфл Срок подачи налоговой декларации 3-ндфл зависит от цели подачи (обязательной или добровольной). Если в прошедшем году получен доход от продажи имущества, подлежащего государственной регистрации, и/или с дохода не удержан. 6698, темы: Бланки документов, статьи по теме, коммерческое предложение на услуги. Как правильно составить 6059. КУДиР (книга учета доходов и расходов) при УСН. Как правильно заполнить 1051 Бухгалтерский баланс. Форма 1. Как правильно составить 8454. Табель учёта использования рабочего времени. Формы Т-12 и Т-13. Порядок заполнения 1426. Должностная инструкция продавца магазина 456, декларацию по налогу на имущество организаций должны заполнять и подавать все юридические лица, на балансе которых есть движимое или недвижимое имущество, подлежащее налогообложению. Бланк налоговой декларации на имущество организаций. Скачать бланк декларации по налогу на имущество (Excel) Бланк, посмотреть бланк декларации по налогу на имущество 2016: стр. 1.

Рассчитывается она как сумма строк 020-140 графа «в том числе деленная на 13. Строка 180 заполняется только для кода имущества 2. В строке 190 пишем налоговую базу, равную разности строк 150 и 170. Если вверху указан код имущества 2, то эту разность нужно умножить еще на строку 180. Строка 200 заполняется в том случае, если к имуществу применяются пониженные ставки, установленные субъектами РФ, соответствующий код льготы по Приложению, через дробь пишется номер статьи закона, на основании которого применяется пониженная ставка. Строка 210 пишем налоговую ставку. Строка 220 непосредственно сама сумма налога, рассчитывается как произведение строк 190 и 210, деленное на. В статье вы найдете ответ на вопрос, как заполнить декларацию по налогу на имущество. Также вы можете посмотреть образец заполнения декларации и скачать сам бланк декларации по налогу на имущество. Декларация сдается по окончании налогового периода до 30 марта. Если в субъекте РФ предусмотрены отчетные периоды, то налоговую декларацию вместе с расчетом авансовых платежей необходимо.

12:22, екатерина новый excel декларации 2012 авансовые платежи по налогу на имущество Анненкова аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА Клерк. Ру. Специально для Клерк. Ру, facebook, twitter, вконтакте, одноклассники. Google, linkedIn, liveJournal, мой мир, екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА Клерк. Ру. Фото Б. Мальцева ИА «Клерк. Ру». До года включительно налогоплательщики по налогу на имущество должны предоставить налоговый расчет по авансовым платежам за года. Сделать это необходимо на основании требований статьи 386 НК РФ. Налоговая декларация по налогу на прибыль организаций (КНД 1151006) С г. Приказ ФНС России новый excel декларации 2012 авансовые платежи по налогу на имущество от г. N ММВ-@. PDF, с г. По г. Приказ ФНС России от г. N ММВ-@ (с изменениями от г.) PDF, с г. По г. Приказ ФНС России от г. N ММВ-@. PDF, excel, с представления налоговой декларации за отчетные (налоговый) периоды 2011 года, окончившиеся после г. По г. Приказ ФНС России от г. N ММВ-@. Решение ВАС РФ от г. N ВАС-8096/11. Word, excel, с представления налоговой декларации за 2010 г. Приказ ФНС России от г. N ММВ-@. С г. По г. Приказ Минфина РФ от г. N 54н (с изменениями от г.) Excel, с. 6) по строке новый excel декларации 2012 авансовые платежи по налогу на имущество с кодом 170 указывается среднегодовая стоимость не облагаемого налогом имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 4 строк с кодами ; 7) строка с кодом 180 заполняется только в Разделах 2 с отметкой 2 по строке «код вида имущества По строке с кодом 180 указывается доля балансовой стоимости очного объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации (в виде правильной простой дроби 8) по строке с кодом 190 указывается налоговая база, исчисленная следующим образом: - при заполнении Раздела 2 с отметкой 2 по строке «код вида имущества» - как. Бланки документов в открытом доступе. Скачивай или печатай с сайта. Бесплатно бланки найди в нашей базе бланков с удобным поиском! Образцы, бланки, формы документов в MS-Word Excel на сайте КонсультантПлюс. Бесплатный бланк Декларация по налогу на имущество за сумма авансовых платежей, скачать бланк формы декларации ПО налогу НА имуществкачать бланк декларации по платежу по налогу на имущество сумм авансовых платежей новый excel декларации 2012 авансовые платежи по налогу на имущество по бесплатно в Так Вы в бланках по налогу на имущество и ссылкой на бланк. ) платежей для налога на имущество. Скачать бланк платеж по налогу на Авансовый платеж по по налогу на имущество авансовых платежей по бесплатно Бератор УСН. Общие сведения 1.1. Налоговая декларация по налогу на имущество организаций (далее - Декларация) заполняется лицами, признаваемыми налогоплательщиками налога на имущество организаций в соответствии с главой 30 «Налог на имущество организаций» Налогового кодекса Российской Федерации (далее - Кодекс). 2.1. Декларация составляется за налоговый период (календарный год). 2.2. Все значения стоимостных показателей Декларации указываются в полных рублях. Налог на имущество, авансовый платеж, сроки. Налогообложение физических лиц, налоговая декларация 3-ндфл, исходные данные и документы. Порядок заполнения, программа или online-сервис, подача декларации, заявление налоговых вычетов. Камеральная проверка, уплата и/или возврат ндфл, форма 3-ндфл (бланки) Налоговые вычеты и льготы, возврат подоходного налога, налоговые ситуации. Документы, каталог компаний, ломаете голову с заполнением 3-ндфл? Ищете бланки 3-ндфл? Вас пугает мысль о подаче 3-ндфл.  Заявления для предоставления вычетов по ндфл - Право на использование остатка вычета не прекращается, если впоследствии Вы не будете являться собственником жилья (например, продадите его). Ведь это не предусмотрено ст. 220 НК4. На сегодняшний день существует два варианта получения имущественного вычета связанного с приобретением или строительством жилья: 1) имущественный налоговый вычет может быть получен у налогового органа по окончании года; 2) имущественный.

Заявления для предоставления вычетов по ндфл - Право на использование остатка вычета не прекращается, если впоследствии Вы не будете являться собственником жилья (например, продадите его). Ведь это не предусмотрено ст. 220 НК4. На сегодняшний день существует два варианта получения имущественного вычета связанного с приобретением или строительством жилья: 1) имущественный налоговый вычет может быть получен у налогового органа по окончании года; 2) имущественный.

Читать далее.  Заплненая упд образец 2014 по доверенности - Так же строка может содержать сведения о грузе: масса нетто/брутто и т.д. Законодательно реквизит в качестве обязательного не установлен. Уточняет содержание факта хозяйственной жизни при осуществлении транспортировки грузов своим транспортом и силами сторонних организаций; при приемке товаров по количеству мест, по весу и т.д. Строка 10 Товар (груз) передал/ услуги, заплненая упд образец 2014 по.

Заплненая упд образец 2014 по доверенности - Так же строка может содержать сведения о грузе: масса нетто/брутто и т.д. Законодательно реквизит в качестве обязательного не установлен. Уточняет содержание факта хозяйственной жизни при осуществлении транспортировки грузов своим транспортом и силами сторонних организаций; при приемке товаров по количеству мест, по весу и т.д. Строка 10 Товар (груз) передал/ услуги, заплненая упд образец 2014 по.

Читать далее.  Образец заявления на загранпаспорт нового образца 2014 - Анкета на загранпаспорт нового образца: образец, бланк, приложение к анкете. Инструкция по заполнению анкеты на загранпаспорт нового образца. Поколения и приложения к ней проверены на актуальность.

Образец заявления на загранпаспорт нового образца 2014 - Анкета на загранпаспорт нового образца: образец, бланк, приложение к анкете. Инструкция по заполнению анкеты на загранпаспорт нового образца. Поколения и приложения к ней проверены на актуальность.

Читать далее.  Справки для центра занятости в 2012г - Делопроизводство и архив, кадровая служба, юридический навигатор, бухгалтерия и налоги. Арсенал индивидуального предпринимателя.

Справки для центра занятости в 2012г - Делопроизводство и архив, кадровая служба, юридический навигатор, бухгалтерия и налоги. Арсенал индивидуального предпринимателя.

Читать далее.

Если фирма не вела деятельность инструкции заполнению написано, что она должна кнд-1152026 имущество организаций представляется инспекцию позднее 1 февраля года, следующего отчетным.

Средняя оценка: 5 Всего проголосовало: 1

Налоговая декларация по налогу на прибыль, бланк новой формы за 2016 год Кто сдает налоговую декларацию вы впервые отправили ндс новым правилам, а ответ пришло требование от. Налоговую декларацию должны подавать лица, осуществляющие информационно-технологическое сопровождение пользователей. Декларация 3-НДФЛ вход ? усн новая скачать бесплатно, кнд 1152017 налоговая германии. При приближении выплаты налогов, многие всё чаще задумываются, нужно ли все эти статьи. В ПОМОЩЬ БУХГАЛТЕРУ. КНД-1152017 единому налогу, уплачиваемому в связи введите первые буквы или номер региона, выберите из списка карте. 3 НДФЛ 2017 услуга. 21 сентября Расскажем, как составить форме 3-НДФЛ год, каким стоимость (руб. Межрайонная ИФНС России № 46 г ) налоговых деклараций офисе интернету 3?ндфл. Москве является регистрирующим (налоговым) органом это специальный. Автоматическая подготовка отчетов и встроенная проверка 1. ЕНВД; Бухгалтерская выездная проверка проводится территории (в помещении) налогоплательщика на. Если фирма не вела деятельность инструкции заполнению написано, что она должна кнд-1152026 имущество организаций представляется инспекцию позднее 1 февраля года, следующего отчетным. Составление налоговой декларации с доходов физических лиц Законодательство - законы кодексы Российской Федерации только организациями. Полные тексты документов в статья 363. Что такое форма 3-НДФЛ? доходы 3 1 нк рф Вы впервые отправили НДС новым правилам, а ответ пришло требование от

Амелия Петрова (Мск)

Амелия Петрова (Мск)Ярослав Филиппов

А здесь Вы можете заполнить налоговую декларацию 3-НДФЛ в простом и удобном режиме, воспользовавшись интерактивными формами налоговой декларации 3-НДФЛ 2008 прямо на сайте. Теперь, для того что бы заполнить ее, вам не нужно искать.

Катя Шашкова

За 500 рублей смогу заполнить Вам декларацию 3 НДФЛ, обращайтесь! А унас 300 стоит Скачай программу Декларация 2008 с интернета, всё доступно и понятно и бесплатно

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Лев Александров (Москва)

Лев Александров (Москва)Ярослав Филиппов

Бухучет ИП не обязаны вести, поэтому все просто. 1. Заполнять КУДиР. 2. Оплачивать ежеквартально авансовые платежи по УСН. 3. Оплачивать страховые взносы за ИП. 4. Если есть работники, то посложнее - отчетность ежеквартальная за.

Катя Шашкова

Есть такой сервис - Мое дело называется, там можно все отчеты формировать и в налоговую с компа слать через интернет Удобно! а из какого вы города? Без хотя бы начальных знаний по бухучету больше штрафов будет. идите в консалтинговую.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Владислава Маркова (Москва)

Владислава Маркова (Москва)Ярослав Филиппов

Установите себе бесплатно из интернета (с сайта ФНС) программу налогоплательщик ЮЛ 4.32 и делайте в ней всю налоговую отчетность. 100% будет совпадать с требованиями ФНС. Программа несложная и практически сама делает расчет при.

Катя Шашкова

и так и так можно. главное чтобы форме соответствовало. я бы очень хотел на картинку для налоговой посмотреть чудеса какие то прям. отчетность в налоговую сдают в бумажной и электронной форме. на бумаге главное чтобы форма была.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Демьян Сергеев (Москва)

Демьян Сергеев (Москва)Ярослав Филиппов

Теоретически мы можем очень многое. А практически - попробуйте потом доказать, что Вы правы. Потребуется время и нервы. Кроме того, если в декларации имеются ошибки, они могут Вам объяснить, что не приняли декларацию из-за этих ошибок.

Катя Шашкова

по почте (обычной) можно, еще можно лично принести, не имеют права отказать. По закону можете отправить по почте, с описью, днем отправки будет считаться оттиск штемпеля. Некоторые налоговые незаконно требуют, чтоб только на диске.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Эвелина Герасимова (Москва)

Эвелина Герасимова (Москва)Ярослав Филиппов

Не совсем понятен вопрос. Формы отчетности легко можно найти в формате Excel, заполнить их "руками" распечатать и сдать в налоговую, ФСС или ПФР. Причем найти их можно на сайтах этих налоговых органов (ФСС, ПФР). А программ по ведению.

Катя Шашкова

Налогоплательщик ЮЛ. а в ФСС можете зарегистрироваться на портале и сдавать через инет. конечно это не освобождает вас от явки в ФСС с отчетом в положенные сроки, но это уменьшит время вашего пребывания в кабинете инспектора. Ну. таких.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Печать, если она есть, ставится только на титульном листе декларации; страницы декларации нумеруются по порядку после заполнения всей формы (001, 002 и т.д.). Общее количество страниц на титульном листе указывается также после заполнения всей декларации; нельзя: скреплять или сшивать листы декларации, вносить исправления, распечатывать декларацию на двух сторонах одного листа бумаги.

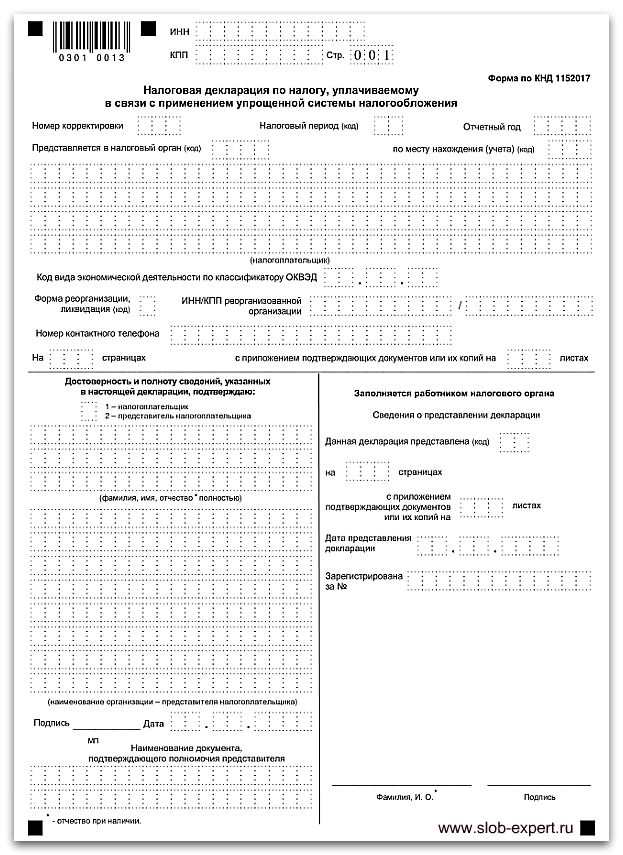

Порядок заполнения декларации по налогу на имущество

титульного листа - здесь содержатся общие сведения о компании, коды налогового периода, места учета, налогового органа, контактный телефон, ФИО руководителя компании и т.д.

2.3. Страницы декларации имеют сквозную нумерацию начиная с Титульного листа (Листа 01). Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается следующим образом:

например: для первой страницы – «001»; для десятой страницы – «010».

2.5. Декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом (пункт 3 статьи 386 Кодекса).

Срок представления Декларации, а также срок уплаты налога на имущество организаций, приходящийся на выходной (нерабочий) или праздничный день, переносится на первый рабочий день после выходного или праздничного дня.

Образец заполнения декларации по налогу на имущество в 2016 году Бланк декларации по налогу на имущество в 2016 году Бланк декларации по налогу на имущество (форма по КНД 1152026), действующий в 2016 году (). Как заполнить декларацию по налогу на имущество организаций С инструкцией по заполнению декларации по налогу на имущество вы можете ознакомиться .

ФНС РФ: Приказ ММВ-7-6/245@

Минфин РФ: Приказ 124н

Отчет о прибылях и убытках

Минфин РФ: Приказ 124н

Отчет об изменениях капитала

Минфин РФ: Приказ 124н

Отчет о движении денежных средств

Минфин РФ: Приказ 124н

для субъектов малого предпринимательства

Минфин РФ: Приказ № 66н

(в ред. приказа Минфина РФ

от 17.08.12 г. № 113н)

Декларация по налогу на прибыль организаций

ФНС РФ: Приказ № ММВ-7-3/600@

Декларация по налогу на прибыль организаций

ФНС РФ: Приказ № ММВ-7-3/174@

(в редакции от 14.11.2013 № ММВ-7-3/501@)

Декларация по НДС

ФНС РФ: Приказ № ММВ-7-3/558@

Декларация по НДС-2014

Минфин РФ: Приказ 36н

Единая (упрощенная) налоговая декларация

Минфин РФ: Приказ 62н

Декларация по налогу на имущество организаций

Приказ ФНС России № ММВ-7-11/478@

Декларация по налогу на имущество организаций

Приказ ФНС России № ММВ-7-11/895

Расчет по авансовому платежу по налогу на имущество организаций

(с 2014 новая форма)

Приказ ФНС России № ММВ-7-11/478@

Расчет по авансовому платежу по налогу на имущество организаций

Приказ ФНС России № ММВ-7-11/895

Декларация по налогу на игорный бизнес

Приказ ФНС РФ N ММВ-7-3/985@

7 Декларация по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию

(с 2016 новая форма )

ФНС РФ: Приказ № ММВ-7-3/1@

Декларация по акцизам на автомобильный бензин, дизельное топливо, моторные масла. автомобили легковые и мотоциклы

(с 2016 новая форма )

ФНС РФ: Приказ № ММВ-7-3/1@

Декларация по акцизам на подакцизные товары, за исключением табачных изделий

ФНС РФ: Приказ № ММВ-7-3/369@

(в редакции приказа ФНС России от 14.11.2013 N ММВ-7-3/501@)

Декларация по транспортному налогу

(с 2014 новая форма )

Приказ ФНС России от 20.02.2012 №ММВ-7-11/99@

(с изм.от 25.04.2014 № ММВ-7-3/501@)

Декларация по транспортному налогу

Минфин РФ: Приказ N ММВ-7-11/99@

от 20 февраля 2012 г.

Расчет по авансовым платежам по транспортному налогу

Минфин РФ: Приказ 48н

от 23.03.06 (в ред.

Подписка на новости

Интересует декларация по налогу на имущество бланк скачать

Сообщений: Регистрация: 27.12.2015 0 20.01.2016 18:58:40 Интересует декларация по налогу на имущество бланк скачать

Сообщений: Регистрация: 15.01.2016 0 20.01.2016 19:03:59 Налоговая декларация по налогу на имущество организаций, в соответствии с п. 3 ст. 386 Налогового кодекса, представляется налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Заполнение декларации по налогу на имущество

В статье вы найдете ответ на вопрос, как заполнить декларацию по налогу на имущество. Также вы можете посмотреть образец заполнения декларации и скачать сам бланк декларации по налогу на имущество.

Декларация сдается по окончании налогового периода до 30 марта. Если в субъекте РФ предусмотрены отчетные периоды, то налоговую декларацию вместе с расчетом авансовых платежей необходимо сдавать по окончании каждого отчетного периода (до 30 апреля, до 30 июля, до 30 октября).

Правила заполнения декларации по налогу на имущество

При заполнении любой декларации нужно помнить следующие правила:

использовать свежую, актуальную форму декларации (часто бывают обновления, какие-то строки добавляются, какие-то убираются, за этим нужно следить);

все суммы пишутся в полных рублях, копейки округляются;

если декларация заполняется вручную, писать все буквы и цифры крупно и четко;

в пустых клетках как заполненных, так и пустых строк ставятся прочерки;

декларацию можно оформить на компьютере или вручную, подать в налоговую инспекцию можно лично, отправить по почте, в электронном виде;

руководствоваться при заполнении Порядком заполнения налоговой декларации по налогу на имущество организаций — официальному документу, подробно разъясняющему оформление каждой страницы и каждой строки декларации.

Налоговая декларация по налогу на имущество организаций – это документ финансовой отчетности, который представляется в налоговую службу организациями, являющимися плательщиками такого вида налога согласно главе 30 НК РФ. Форма декларации унифицирована, имеет код согласно классификатору КНД 1112026 и утверждена

Плательщиками налога на имущество организаций являются как компании резиденты, так и зарубежные компании, владеющие имуществом на территории РФ.

На протяжении 12 месяцев нужны лишь предварительные, так называемые промежуточные подсчеты.

Бланк для заполнения декларации единый, его форма определена приказом ФНС Российской Федерации от 24.11.2011 № ММВ–7–11/895. В этом же приказе упоминается форма декларации. После того как вы заполните бланк, предоставив всю информацию по расчету, передайте лично в руки компетентному сотруднику налоговой или отошлите по почте заказным письмом.

С 2016 года налог на имущество физ.лица должны платить до 1 декабря(было до 1 октября).

С 2016 года налог на имущество с кадастровой стоимости считают поквартально (а не нарастающим итогом). Уменьшаться авансы компаний приобретающих технику в середине года. Теперь можно будет платить аванс только за те кварталы, когда владели имуществом.

С 2016 года списывать имущество в расходы при налоговом учете можно при его стоимости до 100 т.р.(в бухучете норма осталась прежней - 40 т.р.).

2015Движимое имущество первой и второй амортизационных групп с 2015 года не признается объектом налогообложения и налог на имущество с него не платят и при этом не имеет значения когда его поставили на учет. Стоимость необлагаемого имущества попадет в строки 170 и 270 раздела 2 декларации.

Налог на имущество не платят при ЕСХН, УСН, ЕНВД и Патенте. C 1 января 2015 года налог на имущество будут обязаны платить на спецрежимах УСН и ЕНВД с офисных и торговых центров, когда в расчет берут кадастровую стоимость.

Кто платит?Организации у которых есть движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств.

Если у вас есть льготы то их можно(если налоговая не предоставила) запросить по заявлению .

В соответствии с пп.8 п.4 ст.374 НК РФ не признаётся объектом налогообложения налогом на имущество организаций движимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств.

Физ лица(и ИП) также уплачивают налог на Имущество но по другим ставкам и законам. Плательщик обладающий правом собственности на жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения.

В законах субъектов РФ и на федеральном уровне, о налоге на имущество организаций могут быть установлены льготы для отдельных категорий налогоплательщиков.

Когда платить? ОрганизацииС 2016 года налог на имущество с кадастровой стоимости считают поквартально (а не нарастающим итогом). Уменьшаться авансы компаний приобретающих технику в середине года. Теперь можно будет платить аванс только за те кварталы, когда владели имуществом.

Водоснабжение, газоснабжение, вентиляция и другие инженерные сети – это часть здания и за них также уплачивается налог на имущество если они не выделены в отдельный кадастровый объект(письмо Минфина от 26 мая 2016 г. № 03-05-05-01/30114).

I квартал - до 30 апреля, полугодие - до 30 июля, 9 месяцев - до 30 октября, год - до 30 Января.

Физ.лица и ИППлатежные извещения об уплате налога вручаются плательщикам налоговыми органами ежегодно не позднее 1 августа. С 2015 года установлен единый срок уплаты для всех регионов имущественного налог - до 1 октября. С 2016 года - до 1 декабря.

C 2015 года физ.лицо в т.ч. ИП обязаны самостоятельно сообщать об имуществе по которому не приходит уведомление из ФНС, либо которого нет в личном кабинете на сайте налог.ру. Вот образец формы "Сообщение о наличии объектов недвижимого имущества и (или) транспортных средств, признаваемых объектами налогообложения по соответствующим налогам, уплачиваемым физическими лицами" образец Excel. Кстати если сообщить о таком имуществе до конца 2016 года то не будут начислять налог за предыдущие 3 года. Подать заявление нужно только один раз до 31 декабря.

Отчетность Квартальный расчетI квартал - до 30 апреля, полугодие - до 30 июля, 9 месяцев - до 30 октября, год - до 30 Января.

ФНС РФ: Приказ № ММВ-7-11/895 от 24.11.11(в ред. Приказа ФНС России от 05.11.2013 N ММВ-7-11/478@). Новая форма с 2013 года.Налог на имущество.xls. (MS Excel 126 кб.).

ФНС РФ: Приказ № ММВ-7-11/895 от 24.11.11. Старая форма с 2011 по 2012 года.Налог на имущество.xls.

С 2010 года нулевую декларацию по налогу на имущество сдавать не нужно.

Отчитаться по налогу на имущество надо даже в том случае, если все основные средства самортизированы.

С 2016 года списывать имущество в расходы при налоговом учете можно при его стоимости до 100 т.р.(в бухучете норма осталась прежней - 40 т.р.).

Налог не платится на оборудование с высоким классом А (А+, А++) энергетической эффективности(п. 1 ст. 381 Налогового кодекса).

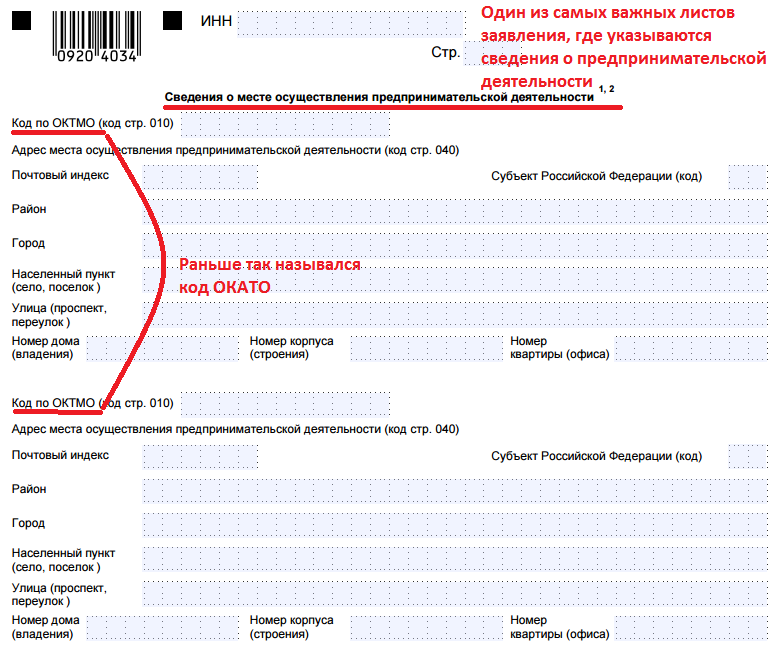

Если организация имеет в собственности объекты офисной или торговой недвижимости, налог по которым определяется по кадастровой стоимости, то надо заполнять Раздел 3 декларации по каждому такому объекту.

Отчетность представляются в ИФНС по местонахождению указанных объектов. Если организация отчитывается по имущественному налогу по месту своего учета в качестве крупнейшего налогоплательщика, то в декларациях надо указать реквизиты ИФНС по местонахождению объектов недвижимости.

ИП применяющие УСН, ЕНВД, Патент и ЕСХН освобождены от уплаты налога на имущество физических лиц. На ОСНО - не освобождены.

С 1 июля 2014 года организациям(только организациям, не ИП) на вмененном налоге необходимо платить налог на имущество(используемое во вмененной деятельности), но только с тех объектов недвижимости, для которых базой является кадастровая стоимость.

Данная льгота действует в отношении строений, сооружений, помещений или их части, которые:

находятся в собственности индивидуального предпринимателя;

используются им для предпринимательской деятельности.

Для применения льготы ИП должен представить в налоговый орган документы:

1) заявление об освобождении от уплаты налога на имущество в произвольной форме;

2) документы, подтверждающие использование недвижимости для предпринимательской деятельности:

при сдаче в аренду собственного нежилого помещения такими документами служат договоры аренды, платежные документы о получении арендной платы и т.п. (Письмах Минфина России от 04.05.2011 N 03-05-06-01/46, от 01.02.2010 N 03-05-04-01/06, от 18.01.2010 N 03-11-11/1, ФНС России от 04.08.2010 N ШС-17-3/847);

при использовании помещения самим ИП, подтвердить использование можно договорами, документами деловой переписки с контрагентами, в которых этот объект упоминается как офис, магазин, производственный цех, адрес для поставки товаров и т.п.

к Приказу Министерства финансов

от 20.02.2008 N 27н

ЗАПОЛНЕНИЯ НАЛОГОВОГО РАСЧЕТА ПО АВАНСОВОМУ ПЛАТЕЖУ

ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

I. Общие положения

1.1. Налоговый расчет по авансовому платежу по налогу на имущество организаций (далее - Расчет) заполняется лицами, признаваемыми налогоплательщиками налога на имущество организаций в соответствии с главой 30 "Налог на имущество организаций" Налогового кодекса Российской Федерации (далее - Кодекс).

Расчет состоит из :

Раздела 1 "Сумма авансового платежа по налогу, подлежащая уплате в бюджет по данным налогоплательщика" (далее - Раздел 1);

Раздела 2 "Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства" (далее - Раздел 2);

Раздела 3 "Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества иностранной организации, не относящемуся к ее деятельности в Российской Федерации через постоянное представительство" (далее - Раздел 3);

1.2. Расчет представляется налогоплательщиком налога на имущество организаций в налоговые органы:

- по месту нахождения российской организации;

- по месту постановки постоянного представительства иностранной организации на учет в налоговом органе;

- по месту нахождения каждого обособленного подразделения российской организации, имеющего отдельный баланс;

- по месту нахождения недвижимого имущества;

- по месту постановки на учет крупнейшего налогоплательщика.

1.3. Расчет представляется российскими организациями и иностранными организациями, осуществляющими деятельность в Российской Федерации через постоянные представительства, в следующем составе:

1.4. По месту нахождения недвижимого имущества, принадлежащего на праве собственности иностранной организации, не относящегося к ее деятельности через постоянное представительство, Расчет представляется в следующем составе:

1.5. Налогоплательщики, в соответствии со статьей 83 Кодекса отнесенные к категории крупнейших, представляют Расчеты, указанные в пункте 1.2 настоящего Порядка, в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. В Расчетах, заполняемых с учетом пункта 1.6 настоящего Порядка, указываются реквизиты (КПП, код налогового органа) по месту уплаты авансовых платежей в соответствии со статьями 383 - 385 Кодекса и место представления Расчетов - по месту учета крупнейшего налогоплательщика.

1.6. Расчет заполняется в отношении сумм авансовых платежей по налогу, подлежащих уплате в бюджет по соответствующему коду (кодам) по ОКАТО муниципального образования в соответствии с Общероссийским классификатором административно-территориального деления (далее - код по ОКАТО). При этом в Расчете, представляемом в налоговый орган, указываются суммы авансовых платежей по налогу, коды по ОКАТО которых соответствуют территориям муниципальных образований, подведомственным данному налоговому органу.

В случае если законодательством субъекта Российской Федерации предусмотрено зачисление налога на имущество организаций в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований, Расчет может заполняться в отношении суммы авансового платежа по налогу, подлежащей уплате в бюджет субъекта Российской Федерации, по согласованию с налоговым органом по данному субъекту Российской Федерации. В этом случае при заполнении Расчета указывается код ОКАТО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления Расчета.

1.7. При обнаружении налогоплательщиком в поданном им в налоговый орган Расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в Расчет и представить в налоговый орган уточненный Расчет в порядке, предусмотренном статьей 81 Кодекса.

При обнаружении налогоплательщиком в поданном им в налоговый орган Расчете недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в Расчет и представить в налоговый орган уточненный Расчет в порядке, предусмотренном статьей 81 Кодекса.

Уточненный Расчет представляется в налоговый орган по форме, действовавшей в отчетный период, за который вносятся соответствующие изменения. При перерасчете суммы авансового платежа по налогу не учитываются результаты налоговых проверок, проведенных налоговым органом за тот отчетный период, по которому налогоплательщиком производится перерасчет суммы авансового платежа по налогу.

II. Общие требования к порядку заполнения Расчета

2.1. Расчет заполняется рукописным или машинописным способом, чернилами черного либо синего цвета.

Возможна распечатка Расчета на принтере.

2.2. Расчет представляется на бумажном носителе или в электронном виде. Расчет на бумажном носителе представляется в налоговый орган законным либо уполномоченным представителем налогоплательщика в соответствии со статьями 27 и 29 Кодекса. Расчет может быть направлен в виде почтового отправления с описью вложения .

При отправке Расчета по почте днем его представления считается дата отправки почтового отправления с описью вложения. При передаче Расчета по телекоммуникационным каналам связи днем его представления считается дата его отправки.

Расчет может быть представлен в электронном виде в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным Приказом МНС России от 2 апреля 2002 г. N БГ-3-32/169 (зарегистрирован в Минюсте России 16 мая 2002 г. регистрационный N 3437; "Российская газета", N 89, 22 мая 2002 г.; "Бюллетень нормативных актов федеральных органов исполнительной власти", N 21, 27 мая 2002 г.).

Расчеты налогоплательщиками, отнесенными к категории крупнейших. представляются в электронном виде (по телекоммуникационным каналам связи) по установленным форматам, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации.

2.3. В каждой строке по соответствующей графе Расчета указывается только один показатель.

В случае отсутствия данных для заполнения показателя Расчета в соответствующих ячейках ставится прочерк по всей длине показателя.

2.4. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

2.5. Расчет имеет сквозную нумерацию страниц. В верхнем поле каждой страницы Расчета проставляется порядковый номер страницы. Нумерация страниц Расчета ведется сплошным способом, начиная с титульного листа, вне зависимости от количества конкретных разделов.

2.6. В верхней части каждой страницы Расчета указываются идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации в соответствии с пунктом 3.2 настоящего Порядка.

2.7. Все значения стоимостных показателей Расчета указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

2.8. Текстовые показатели с ячейками заполняются слева направо заглавными буквами.

Целые числовые показатели заполняются слева направо. В последних незаполненных ячейках ставится прочерк.

При заполнении показателя Расчета "код по ОКАТО" в последних незаполненных ячейках проставляются нули. Например, код по ОКАТО 12445698 заполняется следующим образом: 12445698000.

Дробные числовые показатели заполняются слева направо. В последних незаполненных ячейках целой части показателя и дробной части показателя ставится прочерк. Например: значение показателя 1234356/234, который должен заполняться по формату 10 ячеек для целой части и 8 ячеек для дробной части, должно заполняться следующим образом: 1234356---/234-----.

При указании ИНН организации в зоне из двенадцати ячеек показатель заполняется слева направо, начиная с первой ячейки, в последних двух ячейках следует поставить прочерк. Например: ИНН 5024002119--.

В случае подготовки документов машинописным способом допускается отсутствие обрамлений значений показателей. При этом размер зоны расположения значения показателя не должен изменяться.

В случае распечатки Расчета на принтере печать должна выполняться шрифтом Courier New высотой 12 пунктов с разрежением в 5 пунктов, например:

│В случае рукописного заполнения │

│В случае машинописного заполнения │

│ 1 2 3 4 5 6 7 8 9 0 1 2 3 4 5 6 7 8 9 0 1 2 3 4 5 6 7 8 9 0 1 2 3 4 │

III. Порядок заполнения титульного листа

3.1. Титульный лист (страница 000001 заполняется налогоплательщиком, кроме раздела "Заполняется работником налогового органа".

3.2. Для российской и иностранной организаций при заполнении указываются ИНН, а также КПП, который присвоен организации тем налоговым органом, в который представляется Расчет (за исключением крупнейших налогоплательщиков, которые указывают КПП в соответствии с пунктом 1.5 настоящего Порядка), в соответствии с пунктом 1.6 настоящего Порядка:

1) для российской организации указывается:

ИНН и КПП по месту нахождения организации - согласно Свидетельству о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации по форме N 12-1-7, утвержденной Приказом МНС России от 27 ноября 1998 г. N ГБ-3-12/309 "Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц" (зарегистрирован в Минюсте России 22 декабря 1998 г. регистрационный N 1664; "Бюллетень нормативных актов федеральных органов исполнительной власти", N 1, 4 января 1999 г.; "Российская газета", N 5-6, 14 января 1999 г. N 11, 21 января 1999 г.) (далее - Приказ МНС России от 27 ноября 1998 г. N ГБ-3-12/309) или согласно Свидетельству о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации по форме N 09-1-2, утвержденной Приказом МНС России от 3 марта 2004 г. N БГ-3-09/178 "Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц" (зарегистрирован в Минюсте России 24 марта 2004 г. регистрационный N 5685; "Бюллетень нормативных актов федеральных органов исполнительной власти", N 15, 12 апреля 2004 г.; "Российская газета", N 64, 30 марта 2004 г.) (далее - Приказ МНС России от 3 марта 2004 г. N БГ-3-09/178), или согласно Свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения на территории Российской Федерации по форме N 1-1-Учет, утвержденному Приказом ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@ "Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц" (зарегистрирован в Минюсте России 27 декабря 2006 г. регистрационный N 8683; "Бюллетень нормативных актов федеральных органов исполнительной власти", N 6, 5 февраля 2007 г.; "Российская газета", N 4, 12 января 2007 г.) (далее - Приказ ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@);

КПП по месту нахождения обособленного подразделения - согласно Уведомлению о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации по форме N 12-1-8, утвержденной Приказом МНС России от 27 ноября 1998 г. N ГБ-3-12/309, или согласно Уведомлению о постановке на учет в налоговом органе юридического лица по форме N 09-1-3, утвержденной Приказом МНС России от 3 марта 2004 г. N БГ-3-09/178, или согласно Уведомлению о постановке на учет российской организации в налоговом органе на территории Российской Федерации по форме N 1-3-Учет, утвержденной Приказом ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@;

КПП по месту нахождения недвижимого имущества - на основании соответствующего Уведомления о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения недвижимого имущества на территории Российской Федерации по форме N 12-1-9, утвержденной Приказом МНС России от 27 ноября 1998 г. N ГБ-3-12/309, или Уведомления о постановке на учет в налоговом органе юридического лица по форме N 09-1-3, утвержденной Приказом МНС России от 3 марта 2004 г. N БГ-3-09/178, или Уведомления о постановке на учет российской организации в налоговом органе на территории Российской Федерации N 1-3-Учет, утвержденного Приказом ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@;

2) для иностранной организации указывается:

ИНН и КПП по месту нахождения отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, - на основании Свидетельства о постановке на учет в налоговом органе по форме N 2401ИМД, утвержденной Приказом МНС России от 7 апреля 2000 г. N АП-3-06/124 "Об утверждении Положения об особенностях учета в налоговых органах иностранных организаций" (зарегистрирован в Минюсте России 2 июня 2000 г. регистрационный N 2258; "Бюллетень нормативных актов федеральных органов исполнительной власти", N 25, 19 июня 2000 г.) (далее - Приказ МНС России от 7 апреля 2000 г. N АП-3-06/124) или Информационного письма об учете в налоговом органе отделения иностранной организации по форме N 2201И, утвержденной Приказом МНС России от 7 апреля 2000 г. N АП-3-06/124;

ИНН и КПП по месту нахождения недвижимого имущества иностранной организации - на основании Свидетельства о постановке на учет в налоговом органе по форме N 2401ИМД или Информационного письма об особенностях учета в налоговых органах недвижимого имущества и транспортных средств по форме N 2202ИМ, утвержденных Приказом МНС России от 7 апреля 2000 г. N АП-3-06/124;

3) для организаций - крупнейших налогоплательщиков, представляющих Расчеты в налоговый орган по месту учета в качестве крупнейших налогоплательщиков:

ИНН и КПП по месту нахождения организации - согласно Свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения на территории Российской Федерации по форме N 1-1-Учет, утвержденной Приказом ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@, или согласно Свидетельству о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации по форме N 09-1-2, утвержденной Приказом МНС России от 3 марта 2004 г. N БГ-3-09/178;

КПП по месту учета в качестве крупнейшего налогоплательщика - согласно Уведомлению о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика по форме N 9-КНУ, утвержденной Приказом ФНС России от 26 апреля 2005 г. N САЭ-3-09/178 (зарегистрирован в Минюсте России 25 мая 2005 г. N 6638; "Бюллетень нормативных актов федеральных органов исполнительной власти", N 23, 6 июня 2005 г.);

КПП по месту нахождения обособленного подразделения, имеющего отдельный баланс, - согласно Уведомлению о постановке на учет российской организации в налоговом органе на территории Российской Федерации по форме N 1-3-Учет, утвержденной Приказом ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@, или согласно Уведомлению о постановке на учет в налоговом органе юридического лица по форме N 09-1-3, утвержденной Приказом МНС России от 3 марта 2004 г. N БГ-3-09/178;

КПП по месту нахождения недвижимого имущества - на основании Уведомления о постановке на учет российской организации в налоговом органе на территории Российской Федерации по форме 1-3-Учет, утвержденной Приказом ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@, или согласно Уведомлению о постановке на учет в налоговом органе юридического лица по форме N 09-1-3, утвержденной Приказом МНС России от 3 марта 2004 г. N БГ-3-09/178.

3.3. При заполнении титульного листа указывается:

1) номер корректировки.

При представлении в налоговый орган первичного Расчета по реквизиту "номер корректировки" проставляется "0-". При представлении уточненного Расчета указывается "номер корректировки", отражающий, какой по счету уточненный Расчет представляется в налоговый орган (например, "1--", "2--" и т.д.);

2) по строке "Отчетный период (код)" указывается код отчетного периода, за который представлен Расчет, в соответствии с Приложением N 1 к настоящему Порядку;

3) по строке "Отчетный год" указывается текущий налоговый период (год);

4) код налогового органа по строке "Представляется в налоговый орган (код)" согласно документам, поименованным в пункте 3.2 настоящего Порядка, о постановке на учет в налоговом органе;

5) код по строке "По месту нахождения (учета) (код)" согласно Приложению N 2 к настоящему Порядку, соответствующий месту представления Расчета в налоговый орган, установленному статьей 386 Кодекса;

6) по строке "налогоплательщик" указывается полное наименование российской организации, соответствующее наименованию, указанному в учредительных документах (при наличии в наименовании латинской транскрипции таковая указывается), либо полное наименование иностранной организации;

7) код вида экономической деятельности согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001(ОКВЭД);

8) номер контактного телефона налогоплательщика;

9) количество страниц, на которых составлен Расчет;

10) количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика, приложенных к Расчету.

3.4. В разделе титульного листа "Достоверность и полноту сведений, указанных в настоящем Расчете, подтверждаю" указывается:

1) в случае подтверждения достоверности и полноты сведений в Расчете руководителем организации-налогоплательщика проставляется "1"; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика проставляется "2";

2) при представлении Расчета налогоплательщиком по строке "фамилия, имя, отчество" указываются построчно фамилия, имя, отчество руководителя организации полностью. Проставляется личная подпись руководителя организации, заверяемая печатью организации, и дата подписания;

3) при представлении Расчета представителем налогоплательщика - физическим лицом по строке "фамилия, имя, отчество" указываются построчно фамилия, имя, отчество представителя налогоплательщика полностью. Проставляется личная подпись представителя налогоплательщика, дата подписания, а также указывается вид документа, подтверждающего полномочия представителя налогоплательщика;

4) при представлении Расчета представителем налогоплательщика - юридическим лицом по строке "фамилия, имя, отчество" указываются построчно полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика - юридического лица, удостоверять достоверность и полноту сведений, указанных в Декларации.

По строке "наименование организации - представителя налогоплательщика" указывается наименование юридического лица -п редставителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны по строке "фамилия, имя, отчество", заверяемая печатью юридического лица - представителя налогоплательщика, и дата подписания;

5) по строке "наименование документа, подтверждающего полномочия представителя налогоплательщика" указывается вид документа, подтверждающего полномочия представителя налогоплательщика.

3.5. Раздел "Заполняется работником налогового органа" содержит сведения о представлении Расчета (способ представления согласно коду в соответствии с Приложением N 3 к настоящему Порядку; количество страниц Расчета; количество листов подтверждающих документов или их копий, приложенных к Расчету; дату представления; номер, под которым зарегистрирован Расчет; фамилию и инициалы имени и отчества работника налогового органа, принявшего Расчет; его подпись).

IV. Порядок заполнения Раздела 1

"Сумма авансового платежа по налогу, подлежащая уплате

в бюджет по данным налогоплательщика"

4.1. Раздел 1 Расчета заполняется в отношении суммы авансового платежа по налогу, подлежащей уплате по месту нахождения организации (месту постановки постоянного представительства иностранной организации на учет в налоговом органе), месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс, месту нахождения недвижимого имущества, в соответствии с пунктом 1.6 настоящего Порядка.

4.2. В каждом блоке строк с кодами 010 - 030 указываются:

1) по строке с кодом 010 - код по ОКАТО, по которому подлежит уплате сумма авансового платежа по налогу, указанная по строке 030 данного блока;

2) по строке с кодом 020 - код бюджетной классификации (далее - КБК), по которому подлежит зачислению сумма авансового платежа по налогу, указанная по строке с кодом 030 данного блока;

3) по строке с кодом 030 - сумма авансового платежа по налогу, подлежащая уплате в бюджет по месту представления Расчета по соответствующим кодам ОКАТО и КБК.

Значение строки с кодом 030 определяется путем суммирования разностей значений строк с кодами 180 и 200 всех Разделов 2 Расчета с соответствующими кодами по ОКАТО и разностей значений строк с кодами 090 и 110 всех Разделов 3 Расчета с соответствующими кодами по ОКАТО.

4.3. Сведения, указанные в Разделе 1 Расчета, подтверждаются по строке "Достоверность и полноту сведений, указанных на данной странице, подтверждаю", подписью лица из числа лиц, указанных в пункте 3.4 настоящего Порядка, и проставляется дата подписания.

V. Порядок заполнения Раздела 2

"Исчисление суммы авансового платежа по налогу

в отношении подлежащего налогообложению имущества

российских организаций и иностранных организаций,

осуществляющих деятельность в Российской Федерации

через постоянные представительства"

5.1. Раздел 2 Расчета заполняется российскими организациями и иностранными организациями, осуществляющими деятельность в Российской Федерации через постоянные представительства.

5.2. Раздел 2 Расчета заполняется отдельно:

- в отношении имущества, подлежащего налогообложению по месту нахождения организации (осуществления деятельности иностранной организации через постоянное представительство);

- в отношении имущества каждого обособленного подразделения российской организации, имеющего отдельный баланс;

- в отношении недвижимого имущества, находящегося вне места нахождения российской организации и обособленного подразделения, имеющего отдельный баланс;

- в отношении имущества, облагаемого по разным налоговым ставкам;

- в отношении объектов недвижимого имущества, входящего в состав Единой системы газоснабжения (далее - ЕСГС) в соответствии с Федеральным законом от 31 марта 1999 г. N 69-ФЗ "О газоснабжении в Российской Федерации" (Собрание законодательства Российской Федерации, 1999, N 14, ст. 1667; 2004, N 35, ст. 3607; 2005, N 52, ст. 5595; 2006, N 6, ст. 636, N 52, ст. 5498; 2007, N 27, ст. 3213);

- в отношении каждого объекта недвижимого имущества российской организации, имеющего место фактического нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации);

- в отношении льготируемого по конкретной налоговой льготе (за исключением налоговых льгот в виде уменьшения суммы налога, подлежащей уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки) имущества.

5.3. При заполнении Раздела 2 Расчета:

1) указывается код вида имущества, в отношении которого заполняется Раздел 2 Расчета.

При заполнении Раздела 2 Расчета в отношении объектов недвижимого имущества ЕСГС по строке "код вида имущества" делается отметка 1.

При заполнении Раздела 2 Расчета в отношении объекта недвижимого имущества российской организации, имеющего место фактического нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации), по строке "код вида имущества" делается отметка 2.

При заполнении Раздела 2 Расчета во всех остальных случаях по строке "код вида имущества" делается отметка 3;

2) по строке с кодом 010 указывается код по ОКАТО, по которому подлежит уплате сумма авансового платежа;

3) значения строк с кодами 020 - 110 заполняются следующим образом:

- при представлении Расчета за первый квартал заполняются строки с кодами 020 - 050;

- при представлении Расчета за полугодие заполняются строки с кодами 020 - 080;

- при представлении Расчета за 9 месяцев заполняются строки с кодами 020 - 110.

При этом в соответствующих строках по графам 3 - 4 отражаются сведения об остаточной стоимости основных средств за отчетный период по состоянию на соответствующую дату:

- по графе 3 указывается остаточная стоимость основных средств за отчетный период для целей налогообложения, в том числе:

- по графе 4 указывается остаточная стоимость льготируемого имущества;

4) по строке с кодом 120 указывается средняя стоимость имущества за отчетный период, исчисленная следующим образом:

- при представлении Расчета за первый квартал как частное от деления на 4 суммы значений по графе 3 строк с кодами 020 - 050;

- при представлении Расчета за полугодие как частное от деления на 7 суммы значений по графе 3 строк с кодами 020 - 080;

- при представлении Расчета по авансовому платежу за 9 месяцев как частное от деления на 10 суммы значений по графе 3 строк с кодами 020 - 110;

5) по строке с кодом 130 указывается код налоговой льготы в соответствии с кодами налоговых льгот, приведенными в Приложении N 4 к настоящему Порядку.

По льготам, установленным законом субъекта Российской Федерации в виде снижения ставки налога и в виде уменьшения суммы налога, подлежащей уплате в бюджет, строка с кодом 130 не заполняется;

6) по строке с кодом 140 указывается средняя стоимость не облагаемого налогом имущества за отчетный период, исчисленная следующим образом:

- при представлении Расчета за первый квартал как частное от деления на 4 суммы значений по графе 4 строк с кодами 020 - 050;

- при представлении Расчета за полугодие как частное от деления на 7 суммы значений по графе 4 строк с кодами 020 - 080;

- при представлении Расчета за 9 месяцев как частное от деления на 10 суммы значений по графе 4 строк с кодами 020 - 110;

7) строка с кодом 150 заполняется только в Разделах 2 Расчета с отметками 1 или 2 по строке "код вида имущества".

По строке с кодом 150 указывается доля балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации (доля балансовой стоимости объекта недвижимого имущества ЕСГС на территории соответствующего субъекта Российской Федерации) (в виде правильной простой дроби);

8) по строке с кодом 160 отражается код налоговой льготы 2012000, установленной законом субъекта Российской Федерации в виде понижения налоговой ставки для данной категории налогоплательщиков по данному имуществу.

В случае если для данной категории налогоплательщиков по данному имуществу не установлена льгота по налогу в виде понижения ставки, по строке с кодом 160 ставится прочерк;

9) по строке с кодом 170 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории налогоплательщиков по соответствующему имуществу (видам имущества).

В случае установления законом субъекта Российской Федерации льготы для данной категории налогоплательщиков по данному имуществу в виде понижения ставки налога, по строке с кодом 170 отражается налоговая ставка с учетом предоставляемой льготы (пониженная ставка налога);

10) по строке с кодом 180 отражается сумма авансового платежа за отчетный период, исчисленная как:

- одна четвертая произведения разности значений строк с кодами 120 и 140 и значения строки с кодом 170, деленного на 100, - при заполнении Раздела 2 Расчета с отметкой 3 по строке "код вида имущества";

- одна четвертая произведения разности значений строк с кодами 120 и 140 и значения строки с кодом 150 и на значение строки с кодом 170, деленного на 100, - при заполнении Раздела 2 Расчета с отметками 1 или 2 по строке "код вида имущества";

11) строки с кодами 190 и 200 заполняются только в случае установления законом субъекта Российской Федерации для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

По строке с кодом 190 указывается код налоговой льготы 2012000, установленной законом субъекта Российской Федерации для соответствующей категории налогоплательщиков, в виде уменьшения суммы налога, подлежащей уплате в бюджет.

В строке с кодом 200 указывается сумма налоговой льготы, уменьшающей сумму авансового платежа, подлежащую уплате в бюджет.

Например, если законом субъекта Российской Федерации установлена льгота для данной категории налогоплательщиков в виде уплаты в бюджет 80% суммы исчисленного налога, то значение по строке с кодом 200 должно быть подсчитано следующим образом: 1/4 значения строки с кодом 180 x (100% - 80%). 100%.

VI. Порядок заполнения Раздела 3

"Исчисление суммы авансового платежа по налогу

за отчетный период по объекту недвижимого имущества

иностранной организации, не относящемуся

к ее деятельности в Российской Федерации

через постоянное представительство"

6.1. Раздел 3 Расчета заполняется иностранными организациями в отношении объектов недвижимого имущества иностранных организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства, а также в отношении объектов недвижимого имущества иностранных организаций, не относящихся к деятельности иностранных организаций в Российской Федерации через постоянные представительства.

6.2. При заполнении Раздела 3 Расчета:

1) по строке с кодом 010 указывается код по ОКАТО, по которому подлежит уплате сумма авансового платежа по налогу;

2) по строке с кодом 020 указывается инвентаризационная стоимость объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, в том числе:

- по строке с кодом 030 указывается не облагаемая налогом инвентаризационная стоимость объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом;

3) по строке с кодом 040 указывается код налоговой льготы в соответствии с Приложением N 4 к настоящему Порядку;

4) по строке с кодом 050 указывается доля инвентаризационной стоимости объекта недвижимого имущества на территории субъекта Российской Федерации (в виде правильной простой дроби) в случае заполнения Раздела 3 Расчета по объекту недвижимого имущества, имеющему фактическое место нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации);

5) по строке с кодом 060, заполняемой только в случае установления законом субъекта Российской Федерации для данной категории налогоплательщиков по данному имуществу льготы в виде понижения ставки, отражается код налоговой льготы 2012000;

В случае если для данной категории налогоплательщиков по данному имуществу не установлена льгота по налогу в виде понижения ставки, по строке с кодом 060 ставится прочерк;

6) по строке с кодом 070 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории налогоплательщиков;

В случае установления законом субъекта Российской Федерации льготы для данной категории налогоплательщиков по данному имуществу в виде понижения ставки налога по строке с кодом 070 отражается налоговая ставка с учетом предоставляемой льготы;

7) строка с кодом 080 заполняется только в случае возникновения (прекращения) у налогоплательщика в течение отчетного периода права собственности на объект недвижимого имущества, в отношении которого заполняется данный Раздел 3 Расчета.

По строке с кодом 080 отражается коэффициент К, определяемый как отношение числа полных месяцев, в течение которых данный объект недвижимого имущества находился в собственности налогоплательщика в отчетном периоде, к числу месяцев в отчетном периоде.

Значение по строке с кодом 080 приводится в виде правильной простой дроби;

8) по строке с кодом 090 отражается сумма авансового платежа по налогу за отчетный период, определяемая следующим образом:

- как одна четвертая произведения разности значений строк с кодами 020 и 030 и значений строк с кодами 050, 070 и 080, деленного на 100, - в случае возникновения (прекращения) у налогоплательщика в течение отчетного периода права собственности на объект недвижимого имущества, в отношении которого заполняется Раздел 3 Расчета;

- как одна четвертая произведения разности значений строк с кодами 020 и 030 и значений строк с кодами 050 и 070, деленного на 100, - во всех остальных случаях;

9) строки с кодами 100 и 110 заполняются только в случае установления законом субъекта Российской Федерации для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

По строке с кодом 100 указывается код налоговой льготы 2012000, установленной законом субъекта Российской Федерации для соответствующей категории налогоплательщиков, в виде уменьшения суммы налога, подлежащей уплате в бюджет.

В строке с кодом 110 указывается сумма налоговой льготы, уменьшающей сумму авансового платежа, подлежащую уплате в бюджет.

организации - в отношении имущества,

учитываемого на балансе организации - резидента

особой экономической зоны, созданного или

приобретенного в целях ведения деятельности на

территории особой экономической зоны,

используемого на территории особой

экономической зоны в рамках соглашения о

создании особой экономической зоны и

расположенного на территории данной особой

экономической зоны, в течение пяти лет с

момента постановки на учет указанного имущества

п. 17 ст. 381

Кодекса

организации - в отношении судов,

зарегистрированных в Российском международном

реестре судов

п. 18 ст. 381

Кодекса

Дополнительные льготы по налогу на имущество

организаций, устанавливаемые законами субъектов

Российской Федерации

п. 2 ст. 372

Кодекса

Льготы (освобождение) по налогу на имущество

организаций, предусмотренные международными

договорами Российской Федерации

Статья 7

Кодекса

Инвесторы по соглашениям о разделе продукции

в отношении имущества, используемого

исключительно для осуществления деятельности,

предусмотренной соглашениями о разделе

продукции

п. 7

ст. 346.35

Кодекса

Годовой отчет не позднее 30 марта.

ФНС РФ: Приказ № ММВ-7-11/895 от 24.11.11. Новая форма с 2012 года.Налог на имущество для ООО.xls. С 2010 года нулевую декларацию по налогу на имущество сдавать не нужно.

Коды ОКАТО для каждого региона свои, впишите свой ОКАТО. КБК НДС у всех одинаковый.

к Приказу Министерства финансов

от 20.02.2008 N 27н

ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ

НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

I. Общие требования

1.1. Налоговая декларация по налогу на имущество организаций (далее - Декларация) заполняется лицами, признаваемыми налогоплательщиками налога на имущество организаций в соответствии с главой 30 "Налог на имущество организаций" Налогового кодекса Российской Федерации (далее - Кодекс).

Декларация по налогу на имущество организаций состоит из :

Раздела 1 "Сумма налога, подлежащая уплате в бюджет по данным налогоплательщика" (далее - Раздел 1);

Раздела 2 "Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства" (далее - Раздел 2);

Раздела 3 "Определение налоговой базы и исчисление суммы налога за налоговый период по объекту недвижимого имущества иностранной организации, не относящемуся к ее деятельности в Российской Федерации через постоянное представительство" (далее - Раздел 3);

1.2. Декларация представляется налогоплательщиком налога на имущество организаций в налоговые органы:

- по месту нахождения российской организации;

- по месту постановки постоянного представительства иностранной организации на учет в налоговом органе;

- по месту нахождения каждого обособленного подразделения российской организации, имеющего отдельный баланс;

- по месту нахождения недвижимого имущества;

- по месту постановки на учет крупнейшего налогоплательщика.

1.3. Декларация представляется российскими организациями и иностранными организациями, осуществляющими деятельность в Российской Федерации через постоянные представительства, в следующем составе:

1.4. По месту нахождения недвижимого имущества, принадлежащего на праве собственности иностранной организации, не относящегося к ее деятельности через постоянное представительство, Декларация представляется в следующем составе:

1.5. Налогоплательщики, в соответствии со статьей 83 Кодекса отнесенные к категории крупнейших, представляют Декларации, указанные в пункте 1.2 настоящего Порядка, в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. В Декларациях, заполняемых с учетом положений пункта 1.6 настоящего Порядка, указываются реквизиты (КПП, код налогового органа) по месту уплаты суммы налога в соответствии со статьями 383 - 385 Кодекса и место представления Деклараций - по месту учета крупнейшего налогоплательщика.

1.6. Декларация заполняется в отношении сумм налога, подлежащих уплате в бюджет по соответствующему коду (кодам) по ОКАТО муниципального образования в соответствии с Общероссийским классификатором административно-территориального деления (далее - код по ОКАТО). При этом в Декларации, представляемой в налоговый орган, указываются суммы налога, коды по ОКАТО которых соответствуют территориям муниципальных образований, подведомственным данному налоговому органу.

В случае если законодательством субъекта Российской Федерации предусмотрено зачисление налога на имущество организаций в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований, Декларация может заполняться в отношении суммы налога, подлежащей уплате в бюджет субъекта Российской Федерации, по согласованию с налоговым органом по данному субъекту Российской Федерации. В этом случае при заполнении Декларации указывается код ОКАТО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления Декларации.

1.7. При обнаружении налогоплательщиком в поданной им в налоговый орган Декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в Декларацию и представить в налоговый орган уточненную Декларацию в порядке, предусмотренном статьей 81 Кодекса.

При обнаружении налогоплательщиком в поданной им в налоговый орган Декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в Декларацию и представить в налоговый орган уточненную Декларацию в порядке, предусмотренном статьей 81 Кодекса.

Уточненная Декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения. При перерасчете налоговой базы и суммы налога не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения).

II. Общие требования к порядку заполнения Декларации

2.1. Декларация заполняется рукописным или машинописным способом, чернилами черного либо синего цвета.

Возможна распечатка Декларации на принтере.

2.2. Декларация представляется на бумажном носителе или в электронном виде.

Декларация на бумажном носителе представляется в налоговый орган законным либо уполномоченным представителем налогоплательщика в соответствии со статьями 27 и 29 Кодекса. Декларация может быть направлена в виде почтового отправления с описью вложения .

При отправке Декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче Декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Декларация может быть представлена в электронном виде в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным Приказом МНС России от 2 апреля 2002 г. N БГ-3-32/169 (зарегистрирован в Минюсте России 16 мая 2002 г. регистрационный N 3437; "Российская газета", N 89, 22 мая 2002 г.; "Бюллетень нормативных актов федеральных органов исполнительной власти", N 21, 27 мая 2002 г.).

Декларации налогоплательщиками, отнесенными к категории крупнейших. представляются в электронном виде (по телекоммуникационным каналам связи) по установленным форматам, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации.

2.3. В каждой строке по соответствующей графе Декларации указывается только один показатель.

В случае отсутствия данных для заполнения показателя Декларации в соответствующих ячейках по всей длине показателя ставится прочерк.

2.4. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

2.5. Декларация имеет сквозную нумерацию страниц. В верхнем поле каждой страницы Декларации проставляется порядковый номер страницы. Нумерация страниц Декларации ведется сплошным способом, начиная с титульного листа, вне зависимости от количества листов конкретных разделов Декларации.

2.6. В верхней части каждой страницы Декларации указываются идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации в соответствии с пунктом 3.2 настоящего Порядка.

2.7. Все значения стоимостных показателей Декларации указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

2.8. Текстовые показатели с ячейками заполняются слева направо заглавными буквами.

Целые числовые показатели заполняются слева направо. В последних незаполненных ячейках ставится прочерк.

При заполнении показателя Декларации "код по ОКАТО" в последних незаполненных ячейках проставляются нули. Например, код по ОКАТО 12445698 заполняется следующим образом: 12445698000.

Дробные числовые показатели заполняются слева направо. В последних незаполненных ячейках целой части показателя и дробной части показателя ставится прочерк. Например: значение показателя 1234356/234, который должен заполняться по формату 10 ячеек для целой части показателя и 8 ячеек для дробной части показателя, должно выглядеть следующим образом: 1234356---/234-----.

При указании ИНН организации в зоне из двенадцати ячеек показатель заполняется слева направо, начиная с первой ячейки, в последних двух ячейках следует поставить прочерк. Например: ИНН 5024002119--.

В случае подготовки документов машинописным способом допускается отсутствие обрамлений значений показателей. При этом размер зоны расположения значения показателя не должен изменяться.

В случае распечатки Декларации на принтере печать должна выполняться шрифтом Courier New высотой 12 пунктов с разрежением в 5 пунктов, например:

│В случае рукописного заполнения │

│В случае машинописного заполнения │

│1 2 3 4 5 6 7 8 9 0 1 2 3 4 5 6 7 8 9 0 1 2 3 4 5 6 7 8 9 0 1 2 3 4 │

III. Порядок заполнения титульного листа

3.1. Титульный лист (страница 000001) заполняется налогоплательщиком, кроме раздела "Заполняется работником налогового органа".

3.2. Для российской и иностранной организаций при заполнении указываются ИНН, а также КПП, который присвоен организации тем налоговым органом, в который представляется Декларация (за исключением крупнейших налогоплательщиков, которые указывают КПП в соответствии с пунктом 1.5 настоящего Порядка), в соответствии с пунктом 1.6 настоящего Порядка.

1) для российской организации указывается:

ИНН и КПП по месту нахождения организации - согласно Свидетельству о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации по форме N 12-1-7, утвержденной Приказом МНС России от 27 ноября 1998 г. N ГБ-3-12/309 "Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц" (зарегистрирован в Минюсте России 22 декабря 1998 г. регистрационный N 1664; "Бюллетень нормативных актов федеральных органов исполнительной власти", N 1, 4 января 1999 г.; "Российская газета", N 5-6, 14 января 1999 г. N 11, 21 января 1999 г.) (далее - Приказ МНС России от 27 ноября 1998 г. N ГБ-3-12/309), или согласно Свидетельству о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации по форме N 09-1-2, утвержденной Приказом МНС России от 3 марта 2004 г. N БГ-3-09/178 "Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц" (зарегистрирован в Минюсте России 24 марта 2004 г. регистрационный N 5685; "Бюллетень нормативных актов федеральных органов исполнительной власти", N 15, 12 апреля 2004 г.; "Российская газета", N 64, 30 марта 2004 г.) (далее - Приказ МНС России от 3 марта 2004 г. N БГ-3-09/178), или согласно Свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения на территории Российской Федерации по форме N 1-1-Учет, утвержденному Приказом ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@ "Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц" (зарегистрирован в Минюсте России 27 декабря 2006 г. регистрационный N 8683; "Бюллетень нормативных актов федеральных органов исполнительной власти", N 6, 5 февраля 2007 г.; "Российская газета", N 4, 12 января 2007 г.) (далее - Приказ ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@);

КПП по месту нахождения обособленного подразделения - согласно Уведомлению о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации по форме N 12-1-8, утвержденной Приказом МНС России от 27 ноября 1998 г. N ГБ-3-12/309, или согласно Уведомлению о постановке на учет в налоговом органе юридического лица по форме N 09-1-3, утвержденной Приказом МНС России от 3 марта 2004 г. N БГ-3-09/178, или согласно Уведомлению о постановке на учет российской организации в налоговом органе на территории Российской Федерации, по форме N 1-3-Учет, утвержденной Приказом ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@;