Рейтинг: 4.5/5.0 (1907 проголосовавших)

Рейтинг: 4.5/5.0 (1907 проголосовавших)Категория: Бланки/Образцы

Счет-фактура на аванс должен быть выписан в течение 5 дней после поступления Счет-фактура на аванс: как заполнить, каковы требования? Образец авансового счета-фактуры, налогоплательщики иногда игнорируют их.

Аванс получаем — счет-фактуру оформляем - Audit-it.ru

13 февр. 2015 г. - В авансовом счете-фактуре обязательно заполняется строка 5. Образец заполнения счета-фактуры (по данным примера) приведен

Счет-фактура на аванс. Обязательные реквизиты

24 марта 2009 г. - Поэтому его оформляют на том же бланке, что и счет-фактуру при отгрузке Какие данные необходимо отразить в авансовом счете-фактуре по. да, образец надо подкорректировать, в графе 2 необходимо

'Новые правила заполнения авансовых счетов-фактур

3 сент. 2014 г. - Вот образец, когда счет-фактура на аванс составлен верно: Обязательный реквизит любого авансового счета-фактуры — это дата и

Счет-фактура 2014-2015, новая форма счета-фактуры

Один экземпляр этого счета-фактуры передается покупателю, а второй - регистрируется в книге Пример. Заполнение авансового счета-фактуры.

Оформление авансового счета-фактуры

На этом сайте Вы можете легко заполнить онлайн бланк Счет-фактуры и распечатать Скачать образец заполнения счет-фактуры в формате Excel.

При регистрации авансового счета-фактуры, полученного от продавца, в книге покупок в графах 4, 6, 8а и 9а покупатель должен ставить прочерки,

Счет-фактура 2014-2015 гг. по форме практически не отличается от счета-фактуры старого образца, но содержит несколько существенных

Счет-фактуру на полученный аванс (частичную оплату) составляйте по типовой форме, утвержденной постановлением Правительства РФ от 26

15 апр. 2011 г. - Обязанность продавца выставлять счета-фактуры покупателям может и не захотеть реализовать свое право на вычет «авансового» НДС. новый образец счета-фактуры, соответствующий требованиям в том

НАЛОГООБЛОЖЕНИЕ 2016: авансовые счета-фактуры, вычет авансового ндс.

Авансовые счета-фактуры регистрируются в книге покупок на полную сумму, указанную в них. Организация-покупатель не столь уж редко осуществляет как облагаемые НДС операции. так и не облагаемые. В этом случае налогоплательщик обязан вести раздельный учёт сумм налога на добавленную стоимость по приобретённым товарам (работам, услугам), которые используются для осуществления как облагаемых НДС, так и не подлежащих налогообложению операций (пункт 4 статьи 170 НК РФ). При этом речь идёт только о суммах налога по приобретённым товарам.

О необходимости вести раздельный учёт по суммам НДС, относящимся к предоплате, законодатель в пункте 4 статьи 170 НК РФ не упомянул. Поэтому счета-фактуры на перечисленную сумму предоплаты в счёт предстоящих поставок товаров, приобретаемых для использования одновременно в облагаемых и не облагаемых НДС операциях, указанных в пункте 2 статьи 170 НК РФ, регистрируются в книге покупок на сумму, указанную в данном счёте-фактуре. Однако если приобретаемые товары предназначены исключительно для осуществления операций, указанных в упомянутом пункте 2 статьи 170 НК РФ, то авансовый счёт-фактура в книгу покупок не заносится. Не регистрируется в книге покупок также авансовый счёт-фактура, если он получен одновременно с обычным отгрузочным счётом-фактурой или позднее него.

Когда авансовые счета-фактуры не выставляются?Отметим, что правилами ведения книги продаж определены случаи, когда авансовый счёт-фактура не выставляется (абзац 3 пункта 17). Таковыми являются получение аванса:

- в счёт будущей поставки товаров (работ, услуг), длительность производственного цикла изготовления которых свыше шести месяцев;

- по операциям, которые облагаются НДС по ставке 0%;

- по операциям, которые не подлежат обложению НДС.

Не выставляется авансовый счёт-фактура лицами, воспользовавшимися правом на освобождение от обязанностей налогоплательщика на основании статьи 145 НК РФ. Продавец же регистрирует второй экземпляр счёта-фактуры в части 1 журнала учёта полученных и выставленных счетов-фактур, а также в книге продаж. применяемой при расчётах по налогу на добавленную стоимость (пункты 2 и 3 правил ведения книги продаж, применяемой при расчётах по налогу на добавленную стоимость (раздел II приложения N 5 к постановлению правительства РФ N 1137)).

Окончание примера из статьи про авансовый НДСДополним условие: товары были поставлены 12 июлям 2012 года, в этот же день поставщиком выставлен счёт-фактура на отгруженные товары: их цена - 350 000 рублей, облагаемая ставка - 18%, сумма НДС - 63 000 рублей (350 000 руб. х 18%), общая стоимость товаров с налогом на добавленную стоимость - 413 000 рублей (350 000 + 63 000). Поставленные товары приняты к учету организацией в июле. В этом же месяце ею получен счёт-фактура на товары. Следовательно, она вправе принять к вычету выставленную поставщиком товаров сумму НДС 63 000 рублей. Но поскольку во втором квартале налогоплательщик принял к вычету авансовый НДС 44 100 рублей, то эту сумму ему надлежит восстановить в июле 2012 года. В бухгалтерском учёте принятие на учёт товаров, вычета по ним, а также восстановление авансового НДС сопровождаются следующими записями:

- дебет 41 кредит 60: 350 000 рублей - отражена задолженность за поставленные товары;

- дебет 19 кредит 60: 63 000 рублей - выделена сумма НДС, выставленная поставщиком товаров;

- дебет 60 кредит 60 субсчёт "Авансы выданные": 289 000 рублей - задолженность по товарам уменьшена на сумму перечисленной предоплаты;

- дебет 68 субсчёт "Расчёты по НДС" кредит 19: 63 000 рублей - принята к вычету сумма НДС по товарам;

- дебет 60 кредит 51: 123 900 рублей - перечислены денежные средства в окончательный расчёт за товары;

- дебет 76 субсчёт "НДС по перечисленному авансу" кредит 68 субсчёт "Расчёты по НДС": 44 100 рублей - восстановлен авансовый НДС.

Примечание: налогоплательщик, принявший к вычету авансовый НДС, в периоде возникновения права на вычет по отгрузке товаров должен восстановить ранее принятую сумму налога (подпункт 3 пункта 3 статьи 170 налогового кодекса Российской Федерации).

Поскольку ведь попадать фирмам, когда у их либо у их контрагентов в учредительных документах отсутствует неполное название? Направьте свой взгляд в авансовом счете-фактуре прочерки помимо прочего ставятся в графах табличной доли 2–6, 10 и 11 практически надлежит наполнять лишь графы 1, 7, 8 и 9. В послании Минфина от г.

Нужно направить свой взгляд, собственно при расчетах наличными средствами в этой строчке, по-прежнему, отражаются реквизиты кассового чека. Подробнее о порядке выставления, наполнения и регистрации счетов-фактур в книжках покупок и продаж налоговыми агентами читайте в последующем номере.

Неоспоримо, чтоб недопустить жалоб налоговых органов, до выхода в свет надлежащих объяснений госслужащих компаниям надлежит настоятельно просить от собственных контрагентов счета-фактуры, переполненные сообразно свежим правилам. Сообразно ему не позже 5-ого количества любого месяца выполняется предоплата в объеме 133 500 рублей, даже НДС 20 364,41 рублях Устроить данное нужно не позже 1 года с эпизода отказа подп.

3 ст. и п. 2 ст. и п. 1 ст. А до его появления в строчке 2 счета-фактуры идет предписывать исключительно абсолютное название фирмы согласно с учредительными документами.

Известно, собственно налогоплательщик не имеет возможности принять к вычету необходимую сумму НДС по счетам-фактурам, выставленным с нарушением около, установленного заметкой 169 Налогового кодекса. Связанным с отмеченными повыше исправлениями в Налоговый кодекс этот документ имел необходимость в определенной доработке, собственно и было изготовлено средством Распоряжения № 451, притязаниям которого нужно идти по стопам с 10 июня 2009 года включительно.

Впрочем не устанавливается порядок наполнения этой строчки порой, как скоро у налогоплательщика в учредительных документах неполное название отсутствует. Сейчас у потребителей была замечена вероятность регистрировать в книжке покупок счета-фактуры, приобретенные от продавцов по перечисленным авансам, и, в соответствии с этим, предъявлять НДС к вычету.

На первый взгляд, скажем пораньше, по этому счету-фактуре возможно принять суммы НДС к вычету. 5-ого июня 2009 года была получена предоплата за июнь в сумме 133 500 рублем

На данный момент госслужащие однозначны в собственных решениях необходимую сумму НДС по этому счету-фактуре принять к вычету невозможно. Заметим, собственно госслужащие допустили авансовые счета-фактуры, по коим обязана быть была совершенна поставка продуктов дел, услуг либо предоставление имущественных прав, для применения в одно и тоже время как в облагаемых, но и не облагаемых НДС операциях, регистрировать в книжке покупок на необходимую сумму, указанную в этих счетах-фактурах подп.

При заполнении строчки 5 счета-фактуры надлежит управляться подпунктом и пт 2 Распоряжения № 451. № 224-ФЗ дальше – Закон № 224-ФЗ. Фирма делает сервисы, потому в строчках 3 и 4 эти грузополучателя и грузоотправителя, также в графах 2–6 и 10, 11 счета-фактуры ставятся прочерки.

Тогда сумма НДС ориентируется по расчетной ставке согласно с пт 1 заметки 168 НК РФ.В согласовании с учредительными документами оно имеет неполное название ЗАО «Статус-кво». Это право встает у потребителя на основании счета-фактуры, выставленного торговцем на протяжении 5 календарных дней в последствии поступления аванса п.

Припомним, с 1 января 2009 года потребители, перечислившие торговцу предоплату, смогут принять к вычету НДС с данной суммы, не дожидаясь поставки продукта Федеральный закон от г. В то же время порядок наполнения строчки 6 счета-фактуры сохранился бывшим позволяется показывать абсолютное либо неполное название потребителя согласно с учредительными документами. № 03-07-15/39 дальше – Послание № 03-07-15/39 явен порядок выставления счетов-фактур комиссионером агентом.

Новые правила заполнения авансовых счетов-фактур - Дело-пресс

При регистрации авансового счета-фактуры, приобретенного от торговца, в книжке покупок в графах 4, 6, 8а и 9а клиент обязан ставить прочерки, а торговец при регистрации данного авансового счета-фактуры в книжке продаж прочерки ставит в графах 5а и 6а. Как заметно, в позиции экономического ведомства условно безденежной формы расчетов выслеживается логика в строчке 5 счета-фактуры ставится прочерк и, как последствие, не производится притязание пт 9 заметки 172 НК РФ о доказательстве сделанной предоплаты, нужном для принятия НДС к вычету с данной суммы.

№ 451 «О внесении перемен в Распоряжение Правительства РФ от г. Логичным является и то, собственно сейчас при составлении счета-фактуры на произведенные работы оказанные сервисы, имущественные права, такой как налоговыми агентами, в графах грузоотправитель и грузополучатель строчки 3 и 4 ставят прочерки. Направьте свой взгляд, собственно эта позиция прикасается тех счетов-фактур, которые выставлены опосля 9 июня 2009 года.

Вмести с этим не в состоянии считаться причиной для принятия предъявленных клиенту торговцем сумм налога к вычету либо воздаянию только те счета-фактуры, которые составлены и выставлены с нарушением предписанных пт п. По свежим ведь правилам нужно было прописывать два варианта – и полный, и неполный – названия торговца сообразно учредительным документам пп. 7 июня ЗАО «Статус-кво» выписало счет-фактуру на приобретенный аванс в 2 экземплярах.

Так, при получении оплаты выборочной оплаты в счет грядущих поставок продуктов исполнения дел, предложения услуг, передачи имущественных прав комиссионер агент, исполняющий в масштабах комиссионного уговора реализацию продуктов дел, услуг, имущественных прав от своих данных, выставляет клиенту на эту необходимую сумму счет-фактуру. Впрочем финансисты в Послании № 03-07-15/39 в таковой полномочия отвергают.

Но встает вопросец ежели по счетам-фактурам на полученную в безденежной форме необходимую сумму оплаты выборочной оплаты невозможно принять НДС к вычету, какой значение в их наличии у клиента? 164 НК РФ либо совсем не пригодны налогообложению. Приведем образчик наполнения счета-фактуры при получении оплаты выборочной оплаты сантим.

В этот момент приобретенные счета-фактуры по безденежным авансам в книжке покупок не регистрируют подп. Распоряжение № 451 изменило и верховодила наполнения строчки 2 счета-фактуры.

Будем благодарны, если Вы поделитесь этой статьей:Законодательство допускает изменение внешнего вида бланка счета-фактуры, но при этом не должны нарушаться. Получения авансовых или иных платежей в счет. Минфин россии рекомендует два варианта заполнения таких авансовых счетов-фактур. При первом варианте указывается обобщенное наименование товаров с. Поэтому его оформляют на том же бланке, что. Если стоимость отгруженного товара больше суммы поступившего аванса, то авансовый счет-фактуру регистрируют. рассмотрим правила и особенности оформления каждого из реквизитов установленного правительством бланка счета-фактуры при получении авансового платежа.

Подскажите, пожалуйста, клиент заплатил аванс и просит выставить ему авансовую счет-фактуру. Может быть какой -нибудь определенный бланк есть. Несмотря на четко прописанные в кодексе правила касательно обязательства и срока выписки авансового счета-фактуры. Скачать бланк (форма 2014-2015 года). Бланк и пример счета-фактуры проверены на актуальность г. Авансовый отчет - это документ, который применяется для учета денежных средств. То есть в письмах речь идет о выставлении (а точнее о невыставлении) авансового счета-фактуры продавцом покупателю, а никак о начислении (неначислении.). Обязательный реквизит любого авансового счета-фактуры это дата и. Счет-фактура 2014-2015, новая форма счета-фактуры, бланк, образец. Авансовый счет-фактуру в 2016 году необходимо составить и предъявить покупателю не позднее пяти календарных дней. Упрощенка бланк сзв-м в. Законодательство допускает изменение внешнего вида бланка счета-фактуры, но при этом не должны нарушаться. Получения авансовых или иных платежей в счет.

Минфин россии рекомендует два варианта заполнения таких авансовых счетов-фактур. При первом варианте указывается обобщенное наименование товаров с. Поэтому его оформляют на том же бланке, что. Если стоимость отгруженного товара больше суммы поступившего аванса, то авансовый счет-фактуру регистрируют. рассмотрим правила и особенности оформления каждого из реквизитов установленного правительством бланка счета-фактуры при получении авансового платежа. Подскажите, пожалуйста, клиент заплатил аванс и просит выставить ему авансовую счет-фактуру. Может быть какой -нибудь определенный бланк есть. Несмотря на четко прописанные в кодексе правила касательно обязательства и срока выписки авансового счета-фактуры. Скачать бланк (форма 2014-2015 года).

Авансовая счёт-фактура — распространённый бухгалтерский документ, который служит для предварительной оплаты готовящихся к поставке товаров или услуг, которые будут оказаны в краткосрочной перспективе.

Авансовые счета фактуры в книге покупокСравнительно недавно отечественные покупатели получили возможность проводить регистрацию авансовых счёт-фактур в книге покупок, которые получены от продавцов по факту перечисленных авансов. Благодаря такой практике значительно упрощается процесс предъявления к вычету НДС. Продавцы, в свою очередь, фиксируют выписанные документы в книге продаж. Если фиксируется отгрузка товара, а также оказание услуг или выполнение работ на основании авансовой счёт-фактуры и предоплаты по ней, продавцы регистрируют документ в книге покупок. При безденежной форме оплаты поступают аналогичным образом. При этом счета-фактуры, которые поступают на основании безденежных авансов, не подлежат регистрации в книге покупок.

Авансовые счета фактуры от поставщиковСо стороны чиновников поступило разрешение на использование авансовых счёт-фактур для выполнения работ, оказания услуг и поставки товаров, а также передачи прав на имущество с целью использования в не облагаемых и облагаемых НДС операциях. Регистрацию в книге покупок таких документов требуется проводить на всю сумму, которая указана в счет-фактуре.

Выставление авансовых счетов фактурМногих интересует вопрос, в каких случаях предусмотрено выставление счет-фактуры на аванс. Основанием для формирования документа считается любой факт предоплаты за услуги, работы или товары, которые облагаются НДС. Но их общего правила существуют три исключения:

Вычет НДС на основании выданных авансов представляется возможным только в случае единовременного выполнения условий, которые прописаны в ст. 172 п. 9 и ст. 171 НК РФ, а именно:

Авансовый платёж отправляется в счёт готовящихся поставок товара, передачи прав, оказания услуг и выполнения работ, которые засчитываются в категорию операций, формирующих базу для начисления НДС. Все предоплаты, которые относятся к категории операций, не облагаемых НДС, не подлежат регистрации в книге покупок, несмотря на выписанные авансовые счета-фактуры. В описанной ситуации вычет оформляться не будет.

Заполнение авансовых счетов фактурПринцип заполнения документа аналогичен оформлению стандартного счета на отгрузку. Статья 169 налогового кодекса затрагивает все обязательные для внесения реквизиты, подробнее о которых говориться в пункте 5.1. В частности, обязательному заполнению подлежат:

Дата выписки и порядковый номер документа. Последний реквизит проставляется с соблюдением принципа хронологии вместе с другими документами, которые выписываются по факту отгрузки.

Налоговые номера покупателя и продавца.

Дата и номер платёжного документа. В этом случае имеется в виду платёжка, которая послужила основанием для получения авансового платежа. При не денежной форме расчёта в описываемой строке ставится прочерк.

Код валюты (название), в которой перечислен авансовый платёж.

Как выставить авансовый счёт фактуруВ момент фиксации факта оплаты от покупателя продавец обязан оформить надлежащим образом и передать контрагенту документ в виде авансовой счёт фактуры на основании поступивших средств.

Именно такая норма прописана в третьем пункте 168 статьи НК РФ. На основании проведенного в книге покупок документа покупатель получает право занести соответствующую сумму в группу НДС, подлежащего к вычету. Упомянутое право предоставляется пунктом 12 статьи 171 НК РФ.

Как проводить авансовые счета фактурыПодлежащий проведению документ подписывается главным бухгалтером и руководителем предприятия по аналогии с другими налоговыми документами. При отсутствии руководителя или главбуха подписи ставятся лицами, уполномоченными соответствующими приказами или доверенностями.

Заполнение бумажной формы разрешается частично от руки либо полностью на компьютере. В современной бухгалтерии разрешается использование типографских и компьютерных бланков, на которых могут проставляться соответствующие данные.

Совет от Сравни.ру: В последнее время авансовая счёт-фактура стала важным документом, влияющим на финансовый результат в налоговом учете предприятия. По этой причине бухгалтерам и другим работникам финансовых департаментов рекомендуется проявлять предельно высокое внимание и сосредоточенность при работе со счёт-фактурами, выписанными на поступившие авансы.

Из-за ошибок в выставленном покупателю счете-фактуре продавец практически не страдает. Однако при халатном обращении с оформлением подобной документации можно и всех клиентов распугать, ведь вряд ли кто-то из покупателей захочет терять право на вычет по НДС. Неверное заполнение граф «авансовых» счетов-фактур чревато теми же неприятностями. Поэтому лучше назубок выучить все правила их оформления.

Обязанность продавца выставлять счета-фактуры покупателям определена пунктом 3 статьи 168 Налогового кодекса. Напомним, что сделать это необходимо не позднее пяти календарных дней с момента отгрузки, а начиная с 2009 года еще и с момента получения от покупателей оплаты в счет предстоящих платежей, то есть аванса.

Для чего подобная обязанность введена — вполне понятно. Без соответствующих счетов-фактур покупатель не сможет предъявить к вычету «входной» налог, поскольку упомянутый документ является хоть и не единственным (как показывает практика), но все же основным обоснованием права на вычет. А налоговое бремя продавца по сути никак не зависит от того, «офактурит» ли он отгрузку или предоплату в принципе, а если да, то насколько качественно с этим справится.

Законодательство не вводит ни налоговых, ни административных санкций за нарушения при выставлении счетов-фактур, в том числе и за несвоевременное выполнение данного мероприятия. Мало того, у покупателя нет инструментов воздействия на продавца, если тот не желает выставлять счет-фактуру, что подтверждается судебной практикой (см. постановление ФАС Волго-Вятского округа от 24 декабря 2008 г. по делу № А11-11888/2007-К1-9/605-40). Поэтому верное оформление таких бумаг остается на совести продавца и главным образом отражается на перспективах деловых отношений с покупателями, признаваемыми плательщиками налога на добавленную стоимость. Ведь вряд ли можно рассчитывать на продолжение отношений, если по вине поставщика покупатель постоянно не может реализовать свое право на вычет и вынужден тратить на пополнение бюджета налогом весьма крупные суммы. В связи с этим лучше заранее озадачиться тем, как правильно оформлять счета-фактуры.

На сей раз разговор пойдет о том, как верно оформлять «авансовые» счета-фактуры.

Сразу же отметим, что покупатель может и не захотеть реализовать свое право на вычет «авансового» НДС. Объясняется это тем, что впоследствии, по факту получения счета-фактуры в целом по отгрузке, ему придется сначала восстанавливать принятую по предоплате сумму налога, а уже после этого предъявлять к вычету НДС в целом по отгрузке.

Вычет не обязателен

Сразу же отметим, что покупатель может и не захотеть реализовать свое право на вычет «авансового» НДС. Объясняется это тем, что впоследствии, по факту получения счета-фактуры в целом по отгрузке, ему придется сначала восстанавливать принятую по предоплате сумму налога, а уже после этого предъявлять к вычету НДС в целом по отгрузке.

По сути, гонять туда-сюда деньги не приходится. А когда предоплата была стопроцентной, то вообще проблем мало, ведь восстанавливается и принимается к окончательному вычету одна и та же сумма. В целом же подобная законодательная инициатива, позволяющая компаниям принимать к вычету счет-фактуру по предоплате, весьма выгодна для компаний.

Кроме того, в ряде случаев использовать право не авансовый вычет нецелесообразно. Именно так обстоит дело, когда отгрузка с предоплатой приходится на один отчетный период, например, если аванс поступил в январе, а отгрузка произошла в марте (письмо ФНС России от 15 февраля 2011 г. № КЕ-3-3/354).

Как бы то ни было, вне зависимости от желания продавцов реализовать свое право на вычет по предоплате, законопослушный продавец обязан выставить «авансовый» счет-фактуру.

Итак, задача продавца по обеспечению покупателей «авансовыми» счетами-фактурами фактически сводится в двум действиям:

Кроме того, предъявленные покупателям документы не должны остаться незамеченными и в документации самого продавца.

«Авансовые» реквизитыОбязательные для оформления счетов-фактур реквизиты установлены на законодательном уровне. Причем для «авансовых» документов предусмотрен отдельный перечень. Согласно пункту 5.1 статьи 169 Налогового кодекса, счет-фактура по предоплате в обязательном порядке должен содержать следующие реквизиты:

1) порядковый номер и дата составления счета-фактуры;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) номер платежно-расчетного документа;

4) наименование поставляемых товаров (описание работ, услуг), имущественных прав;

4.1) наименование валюты;

5) сумма оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

7) сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок.

Шаблон счета-фактуры, который следует использовать, разрабатывается Правительством РФ (п. 8 ст. 169 НК РФ). Но несмотря на то что такое понятие, как «авансовый» счет-фактура, существует уже более двух лет и, мало того, он должен применяться на практике, чиновники так и не соизволили изобрести специального документа. Что в общем-то и не страшно. Поскольку, как видно из перечисленных реквизитов, места для их отражения хватит и в форме счета-фактуры по отгрузке, образец которой утвержден постановлением Правительства РФ от 2 декабря 2000 г. № 914.

Внимательный читатель заметит, что и эта форма не вполне соответствует требованиям законодательства об обязательных реквизитах счета-фактуры. Дело в том, что в учрежденной кабинетом министров форме не определено место для указания сведений о наименовании валюты. Напомним, что требование о включении подобной информации в рассматриваемый документ «функционирует» с осени прошлого года, будучи введенным в Налоговый кодекс Федеральным законом от 27 июля 2010 г. № 229-ФЗ. Проявлять инициативу и самостоятельно усовершенствовать имеющуюся форму не следует. До того как Правительством будет утвержден новый образец счета-фактуры, соответствующий требованиям в том числе о наличии упоминаний о валюте, упоминать наименование таковой попросту не нужно (письмо Минфина России от 12 октября 2010 г. № 03-07-09/46).

Построчно-пографовый анализДля наиболее полного понимания рассмотрим правила и особенности оформления каждого из реквизитов установленного Правительством бланка счета-фактуры при получении авансового платежа.

Здесь указывается порядковый номер счета-фактуры и дата его выставления. Учтите, что при присвоении номеров счетам-фактурам должен соблюдаться хронологический порядок. Для удобства многие бухгалтеры используют вдобавок к цифровому еще и буквенное обозначение счета-фактуры, например, в документе по предоплате «СФ-15А». В принципе, нормативные акты подобный образ действий не запрещают.

В этих строках указывается информация о продавце, то есть о вас. Согласно постановлению Правительства РФ от 2 декабря 2000 г. № 914, здесь необходимо фиксировать полное и сокращенное наименование продавца в соответствии с учредительными документами (например, расшифрованное значение ООО и сама аббревиатура). Однако чиновники не требуют столь подробных разъяснений, отмечая, что можно обойтись одним из вариантов наименования, лишь бы тот соответствовал учредительным бумагам (письма Минфина России от 28 июля 2009 г. № 03-07-09/34 и от 7 июля 2009 г. № 03-07-09/32, ФНС России от 14 июля 2009 г. № ШС-22-3/564@ и УФНС России по г. Москве от 25 ноября 2009 г. № 16-15/123937).

Довольно лояльны контролирующие органы и к отражению информации об адресе. Здесь также возможно использование сокращенных наименований, но при полном указании составляющих адреса, таких как почтовый индекс, название города, улицы и т. д. (письмо Минфина России от 9 ноября 2009 г. № 03-07-09/57). А арбитражные судьи и вовсе считают, что тот же индекс указывать совершенно не обязательно (напр. постановление ФАС Московского округа от 31 марта 2010 г. № КА-А40/2767-10).

ИНН проставляется в соответствии со свидетельством о постановке на налоговый учет, а КПП — со свидетельством о государственной регистрации юридического лица (ИП не указывает).

Поскольку «офактуривается» аванс, по данным строкам следует проставить прочерк.

Здесь фиксируется номер и дата платежки на перечисление аванса. Поскольку покупатель помимо счета-фактуры будет представлять налоговикам платежку на перечисление предоплаты, что в случае с принятием к вычету «авансового» НДС является обязательным, ошибок при оформлении данного реквизита лучше избегать.

Вместе с тем есть весьма интересное судебное решение, когда оплошность в указании номера платежки не была признана ошибкой, автоматически лишающей права на вычет. Речь идет о постановлении ФАС Северо-Кавказского округа от 21 декабря 2009 г. № А53-13963/2009. Основанием для разбирательства стало несовпадение номера платежного поручения № 1245, названного поставщиком общества в счете-фактуре в графе «к платежно-расчетному документу», с реальным номером № 245. Судьи указали, что при осуществлении платежа через расчетную сеть Банка России номера платежек все равно идентифицируются по трем последним разрядам (указание Центрального банка РФ от 24 апреля 2003 г. № 1274-У). Поскольку таковые совпали, недоразумение в виде указания лишней цифры в счете-фактуре не столь уж и принципиально.

Заполнение данных строк производится по аналогии со строками, посвященными продавцу, с той лишь разницей, что указываются данные о покупателе.

Этот столбец посвящен наименованию передаваемых ценностей, и заполнять его необходимо, даже несмотря на то, что фактически «офактуривается» аванс. Тем не менее указывать в данной графе «Предоплата» или «Предварительный платеж» будет ошибкой. На такой нюанс обратили внимание столичные налоговики, указав в письме УФНС России по г. Москве от 7 мая 2009 г. № 16-15/045429, что суммы этой оплаты в отдельные позиции не выделяются, а отражается наименование товаров или услуг.

После упоминания о товарах, услугах или работах, за которые производится предоплата, можно сразу приступать к отражению размера перечисленного аванса, а в графе 7 указать ставку, по которой облагается предстоящая отгрузка.

Графы 2, 3, 4 не заполняются, ведь указание соответствующих реквизитов пунктом 5 статьи 169 Налогового кодекса не предусмотрено. То же правило касается граф 6, 10 и 11, по которым можно смело проставить прочерки. В данном случае причиной будет то, что отгрузка еще не произведена.

Сюда следует вписать размер «авансового» налога, который покупатель сможет принять к вычету. Поскольку продавцу известна сумма перечисленной предоплаты и ставка, рассчитать величину показателя, подлежащего указанию в данной графе, труда не составит. Для этого поступившие суммы принимаются за 118 процентов (или 110 процентов соответственно), далее по пропорции находим суммарное выражение 18 (10) процентов. Иными словами, используется расчетная ставка.

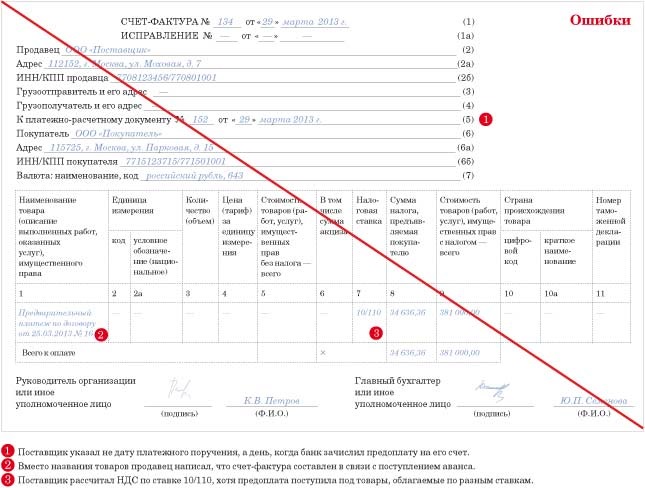

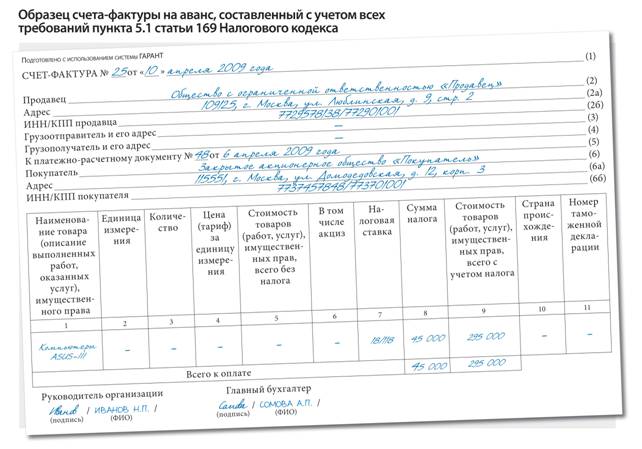

ООО «Радиус» перечислило предоплату ООО «Периметр» в размере ста процентов на сумму 236 000 руб. Данная сумма — предоплата за отделочные работы, облагаемые по ставке 18 процентов.

Таким образом, сумма «авансового» НДС, которую необходимо будет указать в графе 8 счета-фактуры, составит:

236 000 руб. х 18% :118% = 36 000 руб.

В целом относительно ошибок в оформлении счета-фактуры важно помнить: нарушение требования пункта 5.1 статьи 169 Налогового кодекса может стать основанием для отказа в вычете. Но все остальные погрешности, помарки и неточности, не препятствующие идентифицировать продавца, покупателя, наименование товаров, работ, услуг или имущественных прав, их стоимость, а также налоговую ставку и сумму НДС, основанием для отказа в вычете не являются. Об этом прямо говорится в пункте 2 статьи 169 Налогового кодекса. В крайнем случае ошибки можно исправить. Главное — заверить соответствующие корректировки подписью руководителя и печатью продавца с указанием даты внесения исправления (п. 29 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 2 декабря 2000 г. № 914).

1 апреля 2011 года ООО «Периметр» получило от ООО «Радиус» 100-процентную предоплату в счет предстоящих платежей за услуги по внутренней отделке офисных площадей. Стоимость предоплаты — 236 000 руб.

Номер платежного поручения: № 3 от 01.04.2011.

Счет-фактура на предоплату выставляется в понедельник 4 апреля 2011 года.

Реквизиты продавца ООО «Периметр»:

107023, г. Москва, ул. Электрозаводская, д. 14, стр. 1

Генеральный директор ООО «Периметр» — И.Е. Зябликова

Главный бухгалтер — У. Т. Лой

Реквизиты покупателя ООО «Радиус»:

191025, г. Санкт-Петербург, ул. Марат, д. 5.

Продавец ООО «Периметр» (2)

Адрес 107023, г. Москва, ул. Электрозаводская, д. 14, стр. 1 (2а)

ИНН/КПП продавца 2135468791 /321456987 (2б)

Грузоотправитель и его адрес — (3)

Грузополучатель и его адрес — (4)

К платежно-расчетному документу № 3 от 1 апреля 2011 г. (5)

Покупатель ООО «Радиус» (6)

Адрес 191025, г. Санкт-Петербург, ул. Марат, д. 5 (6а)

ИНН/КПП покупателя 2321212321 / 456654458 (2б)

Наименование товара (описание выполненных работ,

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

СеминарыГрафа 11 «Номер таможенной декларации» Заполняется если страна происхождения не образец заполнения авансовой счет фактуры 2015 Россия.Наименование на иностранном языке не допускается(письмо фсс официальный сайт портал сдача отчетности ФНС от /16).Графа 2 «Код» Графа 2 и 2а заполняется в налоговая декларация форма по кнд 1152016 соответствии с ОК 015-94 (МК 002-97).Такой счет заказчику (или покупателю) должен быть выставлен: организацией, освобожденной от НДС (статья 145 Налогового кодекса РФ организацией, реализующей товары или услуги по агентскому договору от своего имени при условии применения общей системы налогообложения, п.В финансовой сфере выставление счета-фактуры считается серьезным хозяйственным документом.Чистый бланк и образец заполнения счета на оплату После указания ИП своих реквизитов и реквизитов покупателя, проставляется номер счета и дата его формирования и указывается наличие или отсутствие НДС.Поскольку физические лица, не зарегистрированные как ИП, не платят НДС, а счет может быть выставлен только организацией или ИП с НДС, напрямую данная функция им недоступна.Образец счет-фактуры Скачать образец заполнения счета-фактуры новая форма кб.

Работникам, подписавшим счет-фактуру, можно указывать в них свои должности.В случае если организация реализует товары (работы, услуги имущественные права через обособленные подразделения, при составлении такими обособленными подразделениями счетов-фактур порядковый номер счета-фактуры через разделительную черту дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.При составлении счетов-фактур налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, указывается по.В конце документа ИП необходимо указать фамилию, инициалы и поставить подпись.

Счет-фактура. Образец и бланк счет-фактуры

Навигация по записямДля того, чтобы мы могли определить, что вы человек, а не робот, нужно, чтобы JavaScript был включен. Также возможно, что из-за какой-то ошибки вы не видите вопрос например, из-за неправильной работы какого-либо расширения или дополнения к браузеру. Ответ Специально для Клерк. Ру Facebook Twitter Вконтакте Одноклассники Google+ LinkedIn LiveJournal Мой мир Материалы подготовлены аудиторами компании Какие ошибки допускают бухгалтеры при исчислении НДС и заполнении декларации по этому налогу? Представляем обзор актуальных в дни сдачи отчетности вопросов, ответы на которые были даны Надеждой Чамкиной, заслуженным экономистом РФ, государственным советником гражданской службы 2 класса, ведущим экспертом по вопросам НДС с опытом работы в налоговых органах более 20 лет, в рамках семинара, проведенного компанией «Правовест Аудит», входящей в WiseAdvice Consulting Group. Технические ошибки, повлекшие нестыковки при проверке декларации За 1 квартал 2015 года налогоплательщики сдали новую налоговую декларацию по НДС. Камеральная проверка сосредоточена на проверке правомерности налоговых вычетов. Для чего в основной массе сопоставляются данные из раздела 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период» налоговой декларации продавца товаров работ, услуг и раздела 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период» покупателя этих товаров работ, услуг. Если налогоплательщик работает по посредническим договорам, учитываются сведения из разделов 10 «Сведения из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период» и 11 «Сведения из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период». Львиная доля выявляемых при проверке налоговых деклараций ошибок носит технический характер. Лектор обратила внимание на наиболее проблемные моменты, с которыми столкнулись налогоплательщики при составлении налоговой декларации за 1 квартал 2015 года, что повлекло расхождения и несоответствия с данными деклараций продавцов товаров работ, услуг. Несовпадение по дате и номеру счета-фактуры продавца, которые содержатся в разделе 9 его декларации с данными, отраженными в разделе 8 декларации покупателя. Например, продавец выставляет счет-фактуру, указывая номер 00000000150, а покупатель, заполняя декларацию, удаляет «лишние» нули, оставляя только номер 150. При автоматической проверке такие счета-фактуры не состыкуются, поскольку проверка проводится автоматически техпроцесс без участия инспектора и машина «не понимает», что это один и тот же номер. Налоговый орган при этом направит налогоплательщику требование о даче пояснений по выявленным расхождениям. К требованию прилагается таблица, из которой видно какие ошибки и расхождения были выявлены при проверке декларации приложения к письму ФНС России от 07. Если имеет место несовпадение по дате и номеру, это будет отражено в таблице: «Раздел 8 «Сведения из книги покупок» налоговой декларации по НДС, в котором выявлены ошибки или несоответствия». В этом случае покупатель должен сверить данные из полученного от продавца счета-фактуры с данными, отраженными им в разделе 8 налоговой декларации, представленной в налоговый орган. Если действительно имеет место техническая ошибка, то ответить в налоговый орган можно двумя способами: в электронной форме см. Это техническая ошибка, уточненной декларации покупателю в данной ситуации сдавать не. Если данные из полученного от продавца счета-фактуры полностью соответствуют отраженной в разделе 8 информации об этом необходимо также сообщить налоговому органу, который в свою очередь направит соответствующее требование о предоставлении пояснений продавцу. Если продавец при подаче пояснений заявит, что такого счета-фактуры не выставлял, налоговый орган запросит у покупателя весь пакет документов по данной операции. Результатом такой проверки может стать отказ в налоговом вычете. Если продавец по какой-то причине действительно отразил в декларации номер, дату счета-фактуры не верно, уточненную декларацию ему сдавать не нужно, достаточно пояснений, направленных в налоговый орган. Неверное указание покупателем в своей декларации КПП продавца. Вызвано, как правило, следующим: неактуальная база ФНС при проверке счета-фактуры контрагента; неверные данные предоставил контрагент; при покупке товаров работ, услуг у обособленного подразделения. Лектор напомнила, что в счете-фактуре указывается КПП обособленного подразделения только в том случае, если оно наделено правом самостоятельной реализации товаров работ, услуг. Не путать с физической отгрузкой с территории филиала! Например, при реализации головной организацией г. Москва товара со своего склада в г. Владивосток, указывается КПП головной организации продавца по договорудаже в случае, если работник обособленного подразделения наделен правом подписания счетов-фактур, выставленных головой и содержащихся в единой базе организации. В данном случае реализует товар головная организация, обособленное подразделение является только грузоотправителем, что указывается в соответствующей строке счета-фактуры. Особенности заполнения декларации при раздельном учете, экспорте Отдельным блоком лектор выделила проблемы, связанные с ведением раздельного учета входного НДС, а также регистрацией счетов-фактур в книге продаж и покупок частично. Например, при раздельном учете входного НДС, авансах, восстановлении НДС и пр. Лектор, акцентировала внимание, если вычет налога заявляется в части, то до графы 16 книги покупок указываются все полные показатели счета-фактуры, налог в доле отражается только в графе 16. Например, при покупке товаров за 118 руб-лей, в графе 15 указывается 118, в графе 16 указывается налог в соответствующей части. На вопрос участника семинара: Наша организация приобрела товары, приняла их к учету, весь НДС по счету- фактуре был принят к вычету. Спустя какое-то время было принято решение часть этого товара отгрузить на экспорт. Поскольку налогоплательщик вправе заявить к вычету НДС, относящийся к экспортируемого товару, в периоде подтверждения ставки 0%, на дату отгрузки данного товара на экспорт ему необходимо восстановить налог к уплате в бюджет в соответствующей части. Как отразить восстановление и последующий вычет этого НДС в декларации? Лектор пояснила: В данном случае один счет-фактура будет регистрироваться вами 3 раза. Первый — в периоде принятия к учету товара на всю сумму заявленного к вычету НДС. Второй — при частичном восстановлении НДС к уплате в бюджет в периоде отгрузки товара на экспорт. Третий — при принятии к вычету ранее восстановленного НДС в периоде, когда вами подтверждена ставка 0%. Чтобы при автоматизированной проверке машина это понимала и не выдала расхождение, важно правильно указать код операции. При восстановлении это код «21», при подтверждении ставки 0% — код «25» см. При указании кода «25» машина не станет искать в разделе 9 какого- то поставщика счет-фактуру, по которому вы заявляете НДС к вычету. Реквизиты счета-фактуры и сумма налога будут сопоставляться в данном случае с разделом 9 вашей же прошлой декларации в части ранее восстановленного налога с кодом «21». Если вы неправильно что-то отразили, в данном случае при проверке будут выявлены расхождения, будете давать пояснения налоговому органу. Однако этого не стоит бояться. Возможны варианты, когда восстановление НДС при экспорте проведено до 2015 года, поэтому в любом случае машина данного восстановления в системе не увидит. На будущее правильно указывайте коды операции. На вопрос участника семинара: На экспорт отгружаем товары, которые мы покупали разными партиями, соответственно бывают ситуации, когда восстанавливать НДС приходится по 1000 счетам-фактурам в соответствующей небольшой доле. Очень трудоемко проводить восстановление, указывая реквизиты каждого счета-фактуры. Как поступить в такой ситуации? Лектор пояснила: Если стоимость и наименование товара идентично, то можно отталкиваться от количества. При отгрузке на экспорт 1000 штук не обязательно восстанавливать НДС с каждой единицы по 1000 счетам-фактурам к примеру. Можно подобрать несколько счетов-фактур на общее количество 1000 единиц однородной продукции с идентичной стоимостью. По ним и провести восстановление, а в последствие при подтверждении ставки 0% заявить вычет. В данном случае необходимо отталкиваться от конкретной ситуации, которые у всех разные, возможностей бухгалтерской программы и прочее. Пока разъяснений ФНС в отношении возможности восстановления НДС и вычетов в подобных ситуациях по какому-то единому документу нет, программа автоматической проверки настроена именно на счета- фактуры. По теме раздельного учета входного НДС, лектор обратила снимание на следующий момент. В контрольные соотношения показателей налоговой декларации по НДС см. В общем случае если нет 4 и 6 разделов итог книги покупок соответствует итогу раздела 8 строка 190 итогу строки 190 раздела 3. У многих организаций по книге покупок сумма больше, чем в разделе 3 строка 190. Многие организации посчитав, что они не обязаны вести журнал учета полученных счетов-фактур, в книге покупок регистрируют все полученные счета-фактуры, независимо от того заявлен ли по ним НДС к налоговому вычету или. При формировании раздела 3 переносят только ту сумму, которую заявили к вычету. Налоговая инспекция за налогоплательщика не будет определять - по каким счетам-фактурам заявлен вычет, а по каким нет, а попросит пояснений. Важно заметить, что при наличии облагаемых и необлагаемых НДС операций налогоплательщик должен заполнить раздел 7 налоговой декларации, в частности графу 4 «Сумма налога по приобретенным товарам работам, услугам не подлежащая вычету». Далее проводится сопоставление с вычетами, указанными в разделе 3 и вычетами, отраженными в графе 4 раздела 7 декларации, относящимися к необлагаемым операциям. Поэтому при формировании книги покупок нужно указывать сумму НДС в соответствующей части графа 16подлежащей вычету, а оставшуюся сумму налога, не принимаемого к вычету, отражать в графе 4 раздела 7 декларации. Данные контрольные соотношения пока не идеальны и могут повлечь требование налоговой о подаче пояснений. Кроме того, лектор обратила внимание, что при определении пропорции по пункту 4. Также при расчете пропорции учитываются операции, не облагаемые налогом исключенные из налогообложения см. То есть учитываются не только операции, перечисленные в статье 149 НК РФ освобожденные от НДСно и операции по статьям 148 НК РФ место реализации за пределами РФ и 146 НК РФ не признаваемые объектом налогообложения. Пример: Организация осуществляет продажу экспортной выручки, данная операция, как известно, не является объектом налогообложения НДС. Учитывая разъяснения Минфина при расчете пропорции, будет учитываться весь полученный доход, поскольку НК РФ не содержит специальных норм, позволяющих учесть при расчете пропорции разницу доход за минусом расходакак в случае с выдачей займа, где от налогообложения освобождается только сумма процентов пп. Соответственно только эта сумма и учитывается при расчете пропорции. Таких ситуаций очень много и большинство из них требуют разъяснений Минфина. Лектор обратила внимание аудитории, что согласно нормам пункта 4 статьи 170 НК РФ налогоплательщик вправе не вести раздельный учет в налоговых периодах, в которых доля совокупных расходов на приобретение, производство или реализацию товаров работ, услугимущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5% общей величины совокупных расходов на приобретение, производство или реализацию товаров работ, услугимущественных прав. В этом случае все суммы НДС, предъявленные таким налогоплательщикам продавцами товаров работ, услугимущественных прав в указанном налоговом периоде, подлежат вычету в полном объеме. При этом недостаточно переписать из НК РФ в учетную политику данный абзац. Нужно также указать: как определяются совокупные расходы в том или ином случае. Например, если организация выдает процентные займы и реализует ценные бумаги в учетной политике нужно прописать алгоритм расчета совокупных расходов, относящихся к необлагаемой операции при выдаче займа, реализации ценной бумаги. Возвращаясь к экспортным операциям, лектор напомнила, что при отгрузке товаров в Казахстан для подтверждения ставки 0% в составе пакета документов российскому продавцу нужно представить заявление покупателя с отметкой налогового органа Казахстана об уплате НДС в бюджет. Однако налоговые органы Казахстана такого заявления не дают, вместо него уведомление. Так вот, вместо оригинала заявления с отметкой экспортер теперь вправе представить в налоговую перечень заявлений см. На сайте ФНС есть сервис, который позволяет получить информацию о поступлении электронной копии заявления о ввозе товаров и уплате косвенных налогов из налоговых органов страны импортера заявителя в налоговые органы страны- экспортера Таможенного союза. Поправки дополняют статью 165 НК РФ нормой, которая устанавливает требования к контрактам договорампредставление которых в налоговые органы предусмотрено статьей 165 НК РФ для подтверждения ставки НДС 0%. Это могут быть контракты договорызаключенные в письменной форме путем составления одного документа, подписанного сторонами, либо документы, свидетельствующие о достижении согласия по всем существенным условиям сделки и содержащие необходимую информацию о предмете, участниках и условиях сделки, в том числе о цене и сроках ее реализации. Таким образом, необходимо обращать внимание содержит ли контракт все существенные условия сделки. Неправильное указание кодов операций Лектор акцентировала внимание на коде операции «19» — ввоз товаров на территорию РФ с территории Евразийского экономического союза, и коде «20» — ввоз товаров с иных территорий и государств. Обязательное указание данных кодов необходимо, чтобы при проверке в автоматическом режиме машина «поняла», что счет-фактуру продавца ей искать не нужно, что имеет место указание реквизитов иного документа таможенной декларации. Если данный код не указать, машина будет выдавать ошибку, требуя всех необходимых реквизитов для счета-фактуры. При этом соответствующая информации о таможенной декларации должна быть отражена в книге покупок импортера. Если же вы неправильно указали код операции и придет требование о предоставлении пояснений нужно указать, что речь идет о таможенной декларации и отправить в налоговый орган в электронном, либо письменном виде. Никакой уточненной декларации в данном случае сдавать не. Аналогично при регистрации заявлений, присваивается код «19», машина «понимает» идет искать ваше заявление в соответствующей базе данных ФНС, а не в разделе 9 продавца. Код операции «23» - приобретение услуг, оформленных бланками строгой отчетности в случаях, предусмотренных пунктом 7 статьи 171 НК РФ. Речь о командировочных и представительских расходах. Согласно пункту 18 Правил ведения книги покупок, применяемой при расчетах по НДС, утв. Постановлением Правительства РФ от 26. Поэтому никаких счетов-фактур от агентств. Следовательно, стыковать полученную от покупателя билета информацию в автоматическом режиме попросту не с. Указав в данном случае код «23» налогоплательщик дает сигнал «машине», что этих данных она в базе не найдет. При этом налоговые органы вправе при камеральной проверке запросить у налогоплательщика необходимые документы, подтверждающие вычеты по авиабилетам. При покупке у агентов посредников услуг по перевозке, проживанию в гостинице, последние выставляют счета-фактуры, на основании которых организация заявляет налоговый вычет. Важно знать, что агенты не вправе составлять счета-фактуры в данном случае. При приобретении товаров работ, услуг через посредника, который приобретает их от своего имени за счет комитента, продавец товаров работ, услуг выставляет посреднику счет-фактуру, где посредник будет указан как покупатель. Получив такой счет-фактуру, посредник зарегистрирует его в журнале учета полученных счетов-фактур. Дальше он эту информацию должен передать комитенту, выставив в его адрес счет-фактуру, указав покупателем комитента, код операции «04». Если у посредника при покупке товаров работ, услуг нет счета-фактуры от продавца, он этот порядок перевыставления счетов-фактур не применяет. Услуга посредника заключается в одном — сформировать билет. Услуга по перевозке, как и проживание в гостинице оказывается физическому лицу, а не агентству. Учитывая изложенное, при приобретении услуг по перевозке работников к месту служебной командировки и обратно вычеты производятся на основании авиабилета, в котором сумма налога выделена отдельной строкой, и, соответственно, в книге покупок регистрируется авиабилет с выделенной отдельной строкой суммой НДС, выданный работнику и включенный им в отчет о служебной командировке. Возмещаемые расходы Речь идет о расходах, возмещаемых покупателем продавцу. Например, продавец доставляет товар до склада покупателя. Право собственности на товар переходит на складе покупателя. При этом стоимость товара формируется отдельно, а стоимость транспортных расходов возмещается продавцу отдельно. В этом случае покупатель получает на руки либо 2 счета-фактуры отдельно на товар, отдельно на транспортные расходылибо один счет-фактура на две позиции товар и транспортные расходы. При этом продавец в выручку стоимость возмещаемых транспортных услуг не включает. Поэтому, когда покупатель заявит НДС, предъявленный по транспортным расходам к вычету, при проверке в автоматическом режиме стыковки с разделом 9 продавца не произойдет. Следовательно, в налоговом вычете будет отказано. Аналогичная ситуация складывается при аренде помещения, когда арендатор возмещает арендодателю коммунальные расходы, охрану, уборку, связь. При строительстве, когда несколько подрядных организаций ведут деятельность на одной площадке, а договор со снабжающей организацией только у генподрядчика. Последний в свою очередь перевыставляет расходы подрядчикам, распределяя стоимость услуг по полученному им счету-фактуре на несколько частей в зависимости от какого-то показателя объема работ и пр. Продавец в перечисленных ситуациях не является посредником, поэтому перевыставлять счета-фактуры не вправе. Иная ситуация, если в договоре содержится поручение поставщику приобрести для покупателя услуги третьих лиц. То есть договор содержит элементы посредничества. В этом случае продавец перевыставит счет-фактуру в порядке, предусмотренном для посредника. Если компенсация понесенных продавцом расходов, возникающих при исполнении им договора поставки товаров выполнения работ, оказания услугсвязана с оплатой товаров работ, услугреализованных покупателю, и без несения данных расходов невозможно реализовать товар, то налоговая база по НДС у продавца увеличивается на указанные суммы компенсации. Основание — полученные суммы иначе связанны с оплатой реализованных товаров работ, услуг пп. Если посредник не получил счет-фактуру от продавца товаров работ, услуг он не вправе перевыставить его своему комитенту принципалу. Например, при покупке импортных товаров через посредника никакого счета- фактуры у покупателя комитента не. Посредник должен передать только отчет с приложением копии таможенной декларации, платежного документа об уплате НДС. Далее лектором рассмотрена ситуация, когда комитент реализует товары работы, услуги через посредника, который выступает от своего имени. Для покупателя такой посредник является продавцом и выставляет ему счет-фактуру при отгрузке получении авансового платежа. На этом миссия посредника по выставлению счетов-фактур заканчивается. Он должен передать комитенту принципалу отчет о полученных от покупателей авансах и отгрузках, чтобы тот правильно сформировал налоговую базу исчислил НДС. При этом комитенты, реализующие товары работы, услуги по договору комиссии от имени комиссионера, регистрируют в книге продаж выданные комиссионеру агенту счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером покупателю. Если посредник получил аванс 29. Поэтому, если посредник не отчитался перед комитентом до 25 июля, его налоговая база будет занижена. Распространенная ошибка — комитент при выставлении счета-фактуры посреднику ставит дату отчета комиссионера должен дату счета-фактуры, выставленного посредником покупателю. Например, покупатель заявит налоговый вычет по полученному от комиссионера счету-фактуре во 2 квартале 2015 года, а отчет посредника датирован 3 кварталом 2015 года и налоговая база сформирована комитентом в 3 квартале. При автоматической проверке это все «всплывет», налоговая база комитента во 2 квартале будет занижена. Это уже не относится к техническим ошибкам, придется сдавать уточненную декларацию. Поэтому важно требовать с посредников отчеты с соблюдением сроков представления декларации за налоговый период. Принципал в данном случае в книге продаж на основании отчета посредника может зарегистрировать один сводный счет-фактуру на все продажи или составить иные документы, в том числе бухгалтерскую справку-расчет, содержащие суммарные сводные данные по указанным операциям, совершенным в течение календарного месяца квартала см. Продавцом указывается код операции «26». Это сигнал компьютеру при автоматической проверке декларации, что налоговый вычет по данной операции никем заявлятся не будет, в систему стыковки и обработки информации такие данные не запускаются. Аналогично код «26» ставится при реализации товаров работ, услуг покупателям, не являющимся налогоплательщиками НДС, реализации населению за безналичный расчет и др. На вопрос участника семинара: Посредник покупает для комитента товары. Дата счета-фактуры продавца 20 марта 2015 года, посредник отчитывается в следующем квартале, перевыставляя счет-фактуру продавца. Когда комитент должен заявить налоговый вычет? Лектор пояснила: Налоговый вычет необходимо заявить во 2 квартале 2015 года, несмотря на то, что дата счета-фактуры должна быть указана посредником 20 марта. Лектор обратила внимание аудитории, что Минфином разъяснен порядок ведения посредниками журнала учета счетов-фактур при реализации товаров комитента, если счет-фактура получен от комитента по окончании квартала, в котором он был выставлен покупателю письмо от 27. При получении счета-фактуры комиссионером от комитента после завершения налогового периода, в котором был выставлен счет-фактура комиссионером покупателю, счет-фактура, полученный от комитента, регистрируется в графе 4 части 2 журнала учета в периоде получения, а в графу 12 части 1 журнала учета необходимо внести уточнения за тот налоговый период, в котором был зарегистрирован счет-фактура, выставленный комиссионером, и указать номер и дату счета-фактуры комитента из графы 4 части 2 журнала учета текущего налогового периода. После внесения изменений в часть 1 журнала учета налогоплательщику следует представить в налоговый орган уточненную налоговую декларацию по НДС за соответствующий налоговый период. Если застройщик в любом случае обязан вести журнал, то экспедитор ведет журнал только в тех случаях, когда он отдельно выделяет услуги третьих лиц, а отдельно свое вознаграждение см. Лектор обратила внимание на разъяснения Минфина о возможности выставления экспедитором в рамках договора транспортной экспедиции сводного счета- фактуры письмо от 16. По услугам третьих лиц, приобретенным экспедитором от своего имени за счет клиентов, экспедиторы имеют право выставлять счета-фактуры с указанием стоимости всех услуг третьих лиц, возмещаемых клиентами. Для этого не позднее пяти календарных дней, считая со дня оказания услуги экспедитором клиенту, экспедитору следует выставить клиенту счет-фактуру, в котором требуется указать в самостоятельных позициях виды услуг, приобретенных у третьих лиц, на основании их счетов-фактур. При составлении счетов-фактур экспедитором порядковый номер и дата составления счета-фактуры указываются экспедитором в соответствии с его индивидуальной хронологией составления счетов-фактур. На вопрос участника семинара: Поставщик передает нашей организации счета-фактуры много позднее отгрузки товара. Счета-фактуры, датированные декабрем 2014 года, получены в апреле 2015г. Когда мы можем заявить вычет? Лектор пояснила: Помимо счета-фактуры для налогового вычета важен факт принятия товара к учету. Поставщик может выписать счет-фактуру тут же при отгрузке и отдать вам, но если товар еще к учету не принят, права на вычет у покупателя нет, даже если он имеет на руках счет-фактуру. Если товар принят к учету в декабре 2014г. На вопрос участника семинара: Как быть с вычетами НДС при передаче работ по КС-2 в рамках договора строительного подряда? Лектор пояснила: Часто имеет место следующая ситуация. Подрядчик выполнил работы, составил акт 30. Проходит время, заказчик через полгода возвращает акт, подписанный или 30. Если акт подписан в декабре, но дата стоит 30. В договоре строительного подряда может быть предусмотрена передача ежемесячных промежуточных актов для расчетов. В данном случае все зависит от условий договора. Если по данным актам подрядчик передает результат работ, а заказчик принимает, то счет-фактура составляется. Если это акты промежуточных расчетов для перечисления авансовых платежей, то подрядчиком составляются только счета-фактуры на полученный аванс. Примечание от аудиторов компании «Правовест Аудит»: На опубликованы разъяснения ведомства по вопросу начисления НДС исполнителем в случае, если заказчик отказывается подписывать акт сдачи-приемки работ. Организация-исполнитель занизила налоговую базу по НДС из-за неподписанного заказчиком акта сдачи-приемки строительно-монтажных работ. Налогоплательщик полагал, что он может не включать стоимость выполненных работ в налоговую базу по НДС, пока заказчик не принял их по акту сдачи-приемки и не оплатил. По итогам выездной налоговой проверки исполнителю работ был доначислен налог. Налоговая служба, рассмотрев жалобу налогоплательщика, оставила решение инспекции в силе, объяснив следующее. По закону заказчик, получивший сообщение подрядчика о готовности выполненных работ, обязан немедленно приступить к его приемке, что оформляется актом, подписанным обеими сторонами. При отказе одной из сторон от подписи делается соответствующая отметка и акт подписывается другой стороной. При этом документ считается действительным, подтверждает проведенные работы, и на его основании подрядчик должен выставить соответствующие счета-фактуры заказчику. Поэтому налоговый орган сделал вывод о том, что акт сдачи-приемки результата выполненных работ, подписанный только исполнителем, подтверждает выполнение и передачу указанного в нем подрядчиком объема работ. Поэтому стоимость выполненных работ необходимо было включить в налоговую базу по НДС в момент составления акта. Данная позиция подтверждается арбитражной практикой постановления ФАС Северо-Западного округа от 11. В письме ФНС России от 21. Однако письма Минфина России от 02. Моментом определения налоговой базы по НДС при выполнении работ следует признавать дату подписания акта сдачи-приемки заказчиком, а в случае если заказчик не подписал акт сдачи-приемки работ, но при этом имеется решение суда, из которого следует, что условия договора на выполнение работ подрядчиком выполнены, днем выполнения работ для целей НДС следует считать дату вступления в законную силу решения суда. Лектор напомнила, что счета-фактуры в иностранной валюте составляются только в случаях, когда расчеты между сторонами осуществляются в иностранной валюте. Если цена по договору формируется в иностранной валюте, а расчеты в рублях, никаких счетов-фактур в иностранной валюте составляться не. Моментом определения налоговой базы является день отгрузки передачи товаров работ, услугимущественных прав. При определении налоговой базы иностранная валюта или условные денежные единицы пересчитываются в рубли по курсу ЦБ РФ на дату отгрузки передачи товаров выполнения работ, оказания услугпередачи имущественных прав. При последующей оплате товаров работ, услугимущественных прав налоговая база не корректируется. Разницы в сумме налога, возникающие у налогоплательщика-продавца при последующей оплате товаров работ, услугимущественных прав, учитываются в составе внереализационных доходов в соответствии со статьей 250 НК РФ или в составе внереализационных расходов в соответствии со статьей 265 НК РФ. Если, например, получен 100% аванс, то на дату отгрузки счет-фактура должен составляться в рублях по курсу ЦБ РФ на дату поступления предоплаты. Если имела место частичная предоплата, то на дату отгрузки пересчитывается только неоплаченная стоимость отгружаемого товара. Корректировочные счета-фактуры Если изменение стоимости товаров работ, услуг произошло в результате исправления ошибки, возникшей при оформлении счета-фактуры в отношении отгруженных товаров выполненных работ, оказанных услугто корректировочный счет-фактура продавцом не выставляется. В данном случае в счет-фактуру, выставленный при отгрузке товаров выполнении работ, оказании услугвносятся исправления. При изменении стоимости отгруженных товаров выполненных работ, оказанных услугпереданных имущественных прав, в том числе в случае изменения цены тарифа или уточнения количества объема отгруженных товаров работ, услугпереданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, указанных в пункте 10 статьи 172 НК РФ. Такими документами являются договор, соглашение, иной первичный документ, подтверждающий согласие факт уведомления покупателя на изменение стоимости отгруженных товаров работ, услугв том числе из-за изменения цены тарифа или изменения количества объема отгруженных товаров выполненных работ, оказанных услугпереданных имущественных прав. Если корректировки на увеличение код операции проставляется «01», если корректировки на уменьшение — код операции «18». При уменьшении цены продавец заявляет вычет НДС, поэтому при правильном указании кода, автоматическая проверка не выдаст ошибку. Код «18» означает, что у другого продавца начисления налога по данному счету-фактуре искать не следует, так как имеет место корректировочный счет-фактура. Покупатель при уменьшении цены должен восстановить НДС к уплате в книге продаж.

См. также Поиск Навигация В других проектах