Рейтинг: 4.9/5.0 (1910 проголосовавших)

Рейтинг: 4.9/5.0 (1910 проголосовавших)Категория: Бланки/Образцы

Вопросы бухгалтерского и налогового учета, проблемы, решения. Финансовая отчетность. Управленческий учет и отчетность.

Dana1982 » 31 мар 2009, 21:18

Добрый вечер! Подскажите как мне быть. В ТОО практиковался частичный возврат денег за непредоставленные услуги. Т.е. покупатель оплачивал 10 000, ему пробивали фискальный чек,но по различным причинам оказывали услугу на 5 000, и 5 000 возвращали по РКО. Нет никаких документов кроме РКО, с подписью покупателя. Не составлялись акты, фискальный чек на 10 000 тоже отсутствует. Что мне можно сейчас сделать? Достаточно ли будет составить Акты на возврат денег задним числом?

И чем это грозит при проверке?

Тема пока не добавлена ни в одно сообщество

Какой кошмар. Я вот не встречала акта на возврат денег. У Вас либо долна быть доверенность приложенная к расходному ордеру если Вы вернули деньги уплномоченному лицу клиента, либо (ну я вот так делаю) деньги выдать в подотчет своему материально подотчетному лицу. Он отдав деньги берет у клиента приходный ордер и отчитывается этим документом за свой подотчет.

Доминика » 31 мар 2009, 23:02

Вот такую инструкцию я встречала:

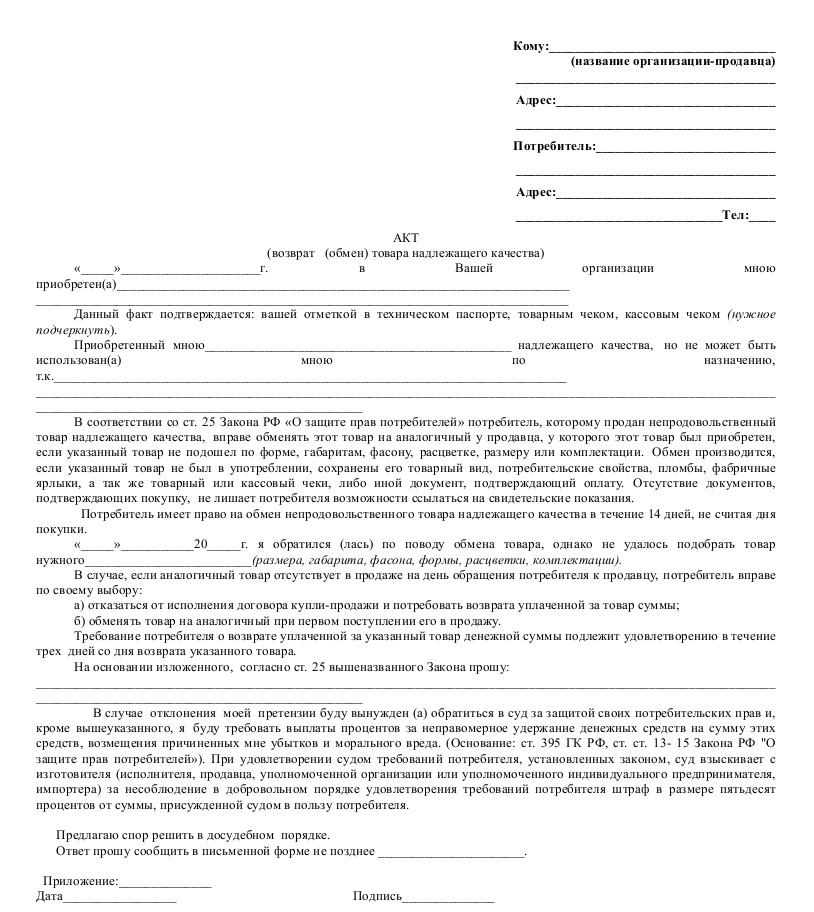

В случае если покупатель вернул товар в день покупки, то организации-продавцу нужно оформить в двух экземплярах накладную на возвращенный товар. Один экземпляр накладной передается покупателю - он должен предъявить ее при получении денег за товар, а второй экземпляр накладной прикладывается к товарному отчету. Деньги покупателю возвращаются только по кассовому чеку, выданному в данной операционной кассе. На нем должен поставить свою подпись директор (заведующий) или его заместитель. На сумму, выданную из кассы, оформляется акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам. Полученный от покупателя кассовый чек нужно наклеить на лист бумаги и вместе с актом по форме сдать в бухгалтерию. При этом сумму денежных средств, возвращенных покупателю через операционную кассу, нужно отразить в графе 15 журнала кассира-операциониста. Если покупатель вернул товар не в день покупки, то в этом случае так же, как и при приеме товара от покупателя в день покупки, организации-продавцу нужно оформить в двух экземплярах накладную на товар. Один экземпляр накладной вручается покупателю, а второй - прилагается к товарному отчету. При этом деньги покупателю возвращают не через операционную, а через основную кассу организации-продавца. Для этого бухгалтер на основании письменного заявления покупателя составляет расходный кассовый ордер на сумму возврата. В заявлении и в расходном кассовом ордере обязательно должны быть указаны фамилия, имя, отчество, адрес и паспортные данные покупателя.

У вас нет доступа для скачивания и просмотра вложений, документации, файлов, изображений в этом сообщении. Доступ для зарегистрированных пользователей. Вы можете бесплатно зарегистрироваться на нашем сайте. Если Вы зарегистрированы, то Вам необходимо нажать опцию "Вход" в вверху страницы (там же находится ссылка на страницу регистрации)

Dana1982 » 31 мар 2009, 23:05

Я знаю что при возврате денег покупателю, покупатель должен был предъявить чек об оплате. ТОО же возвращало деньги без предъявленного чека. От покупателя нет заявления с просьбой возврата денег. Причем возвраты делались неоднократно, различными суммами, т.е, клиент мог оплатить 200 000, и ему возвращали деньги тремя суммами в течении недели. Что мне можно сейчас сделать. Прежний бухгалтер уволен. и мне нужно все возвраты как то подтвердить.

И еще, Z-отчеты часто снимались не в день пробивания чека, а на следующий день. Прилагается Объяснительная Записка, с пояснением что не было электроэнергии.

Dana1982 » 31 мар 2009, 23:11

Спасибо большое! я тоже читала эту инструкцию. Видимо прежний бухгалтер эту инструкцию не читала. потому что ничего из этой интсрукции она не далала. Посоветуйте, что мне можно сделать на данном этапе? возврат она делала через ККМ.

Ну и дура Ваша предшественница - четко всем известно что через ККМ если возврат день в день.

Знаете если деньги возвращались частными лицам и нет заявлений, то их написать плевое дело, а потом по адресам проехать и попросить подписать. НО у меня такое мнение, что Ваша предешественница таким образом скрывала налоги. Если деньги возвращались юридическим лицам то надо выпросить доверенности (если опять таки конечно им действительно возвращались деньги).

Dana1982 писал(а): Спасибо большое! я тоже читала эту инструкцию. Видимо прежний бухгалтер эту инструкцию не читала. потому что ничего из этой интсрукции она не далала. Посоветуйте, что мне можно сделать на данном этапе? возврат она делала через ККМ.

Dana1982, прежде, чем заваривать всю эту кашу с оформлением возвращенных денег, проверьте, есть ли у вас акты сверок за эти периоды со всеми покупателями-юр лицами, а то у себя-то вы все оформите, но у вас нет уверенности, что у них будет с вами эдентично.

Dana1982 » 02 апр 2009, 12:00

Спасибо! по юр.лицам нет возвртов денег, там шло взаимозачетом. а по физ. лицам судя по отчетам возврат денег действительно делался, но без документов.

какие штрафы грозят за нарушении в ведении ККМ? (Возвраты делались через ККМ не в день покупки)

Как правильно оформить возврат ошибочно выписанных чеков? Выбивается ли чек на внесенную покупателем предоплату? Как оформить возврат товара и возврат чека за этот товар?

Положения Налогового кодекса. Согласно пункту 2 статьи 650 Налогового кодекса операции аннулирования ошибочно введенной суммы или возврат наличных денег за реализованные товары, выполненные работы, оказанные услуги производятся в соответствии с техническими требованиями изготовителя модели ККМ при наличии оригинала контрольного чека и произведенной записи в книге учета наличных денег.

При аннулировании ошибочно введенной суммы составляется акт аннулирования ошибочно введенной суммы, форма которого разрабатывается налогоплательщиком самостоятельно в соответствии с требованиями пункта 3 статьи 7 Закона «О бухгалтерском учете и финансовой отчетности». Так же следует получить от ответственного лица, пробившего ошибочный чек, объяснительную записку.

Согласно пункту 1 статьи 645 Налогового кодекса на территории РК денежные расчеты, осуществляемые при торговых операциях, выполнении работ, оказании услуг посредством наличных денег, производятся с обязательным применением ККМ, если иное не установлено настоящим пунктом.

Положение настоящего пункта не распространяется на денежные расчеты:

1) физических лиц, не подлежащих обязательной государственной регистрации в качестве индивидуальных предпринимателей, кроме лиц, осуществляющих частную нотариальную деятельность или деятельность по исполнению исполнительных документов;

2) ИП (кроме реализующих подакцизные товары):

- осуществляющих деятельность с применением СНР на основе патента;

- осуществляющих деятельность в рамках СНР для субъектов малого бизнеса на территории открытых торговых рынков;

- для крестьянских или фермерских хозяйств;

3) в части оказания услуг населению по перевозкам в общественном городском транспорте с выдачей билетов по форме, утвержденной уполномоченным государственным органом в области транспорта по согласованию с уполномоченным органом;

4) Национального Банка РК.

Т. к. получение аванса за товары, работы и услуги является торговой операцией, то при получении аванса наличными необходимо выдавать фискальный чек покупателю.

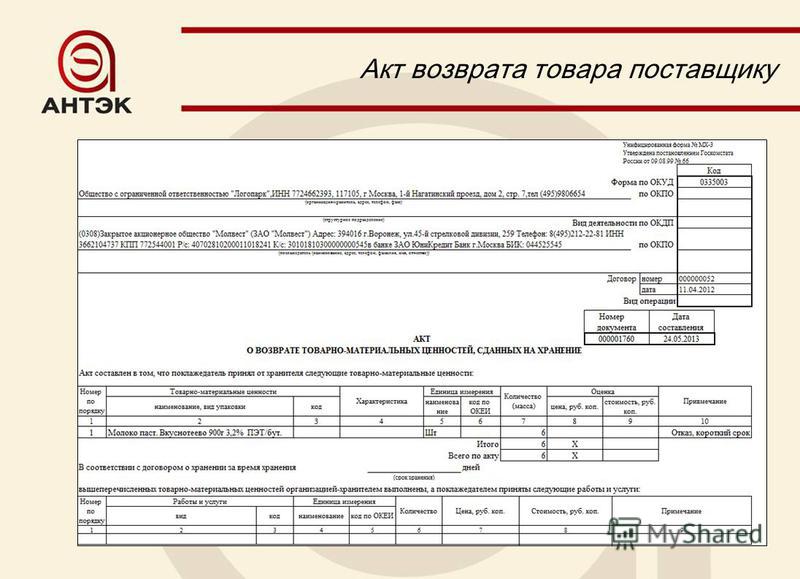

Возврат товара оформляется выпиской дополнительного счета-фактуры поставщиком и возвратной накладной, выписанной покупателем. Если покупатель физическое лицо, то возвратную накладную он не представляет. Тогда между покупателем и продавцом составляется акт возврата товара.

В соответствии с пунктом 5 статьи 265 Налогового кодекса поставщиком должен быть выписан дополнительный счет-фактура, который подтверждается покупателем.

В дополнительном счете-фактуре указываются:

1) порядковый номер арабскими цифрами дополнительного счета-фактуры и дата его выписки;

2) порядковый номер арабскими цифрами и дата выписки счета-фактуры, к которому выписывается дополнительный счет-фактура;

3) наименование, адрес и идентификационный номер поставщика и получателя товаров, работ, услуг;

5) размер корректировки облагаемого оборота без учета НДС;

6) скорректированная сумма НДС.

В декларации по НДС корректировка по возврату товара отражается в том налоговом периоде, в котором был произведен возврат товара в соответствии с пунктом 4 статьи 239 Налогового кодекса.

Возврат оформляется в соответствии с требованиями пункта 2 статьи 650 Налогового кодекса, при этом покупатель обязательно должен предоставить фискальный чек, подтверждающий оплату за возвращаемый товар.

И. Иванова, сертифицированный бухгалтер-практик, САР

Как производится возврат денег по чекам ККМ

Следует иметь ввиду, что в соответствии с Законом о защите прав потребителей, потребитель в праве обменять приобретенный им товар на основании контрольного чека ККМ, выданного вместе с проданным товаром. В Гражданском кодексе РК установлено, что покупатель вправе в течение четырнадцати дней с момента приобретения товара, обменять купленный товар. Таким образом, при предъявлении чека ККМ осуществляется выплата денег через кассу ККМ, с которой пробивался чек.

При этом применяется следующий порядок оформления возврата денег за приобретенный и возвращенный товар как надлежащего, так и ненадлежащего качества.

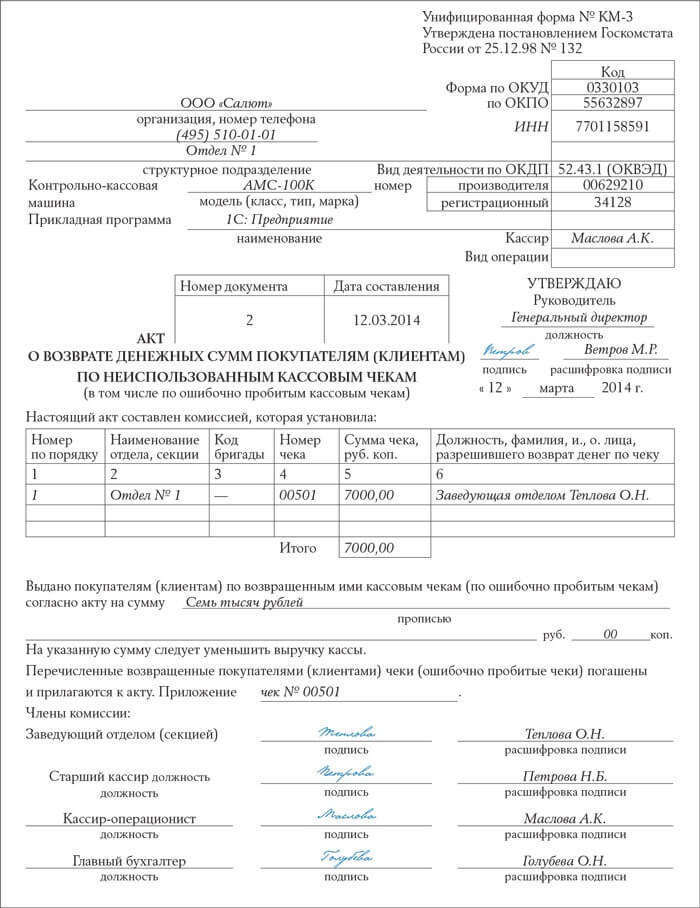

На сумму возврата оформляется АКТ о возврате (частичном или полном) денежных сумм потребителям по неиспользованным контрольным чекам по кассе контрольно-кассовой машины с фискальной памятью согласно приложению 6 к Правилам применения контрольно-кассовых машин с фискальной памятью. Акт составляется ответственными лицами в одном экземпляре. Неиспользованные чеки наклеивается на лист бумаги и вместе с атом сдаются в бухгалтерию. Суммы, выплаченные по неиспользованным чекам, записываются в графы 18-19 Книги учета наличных денег. По возникшим вопросам можно обратиться в ЦТО т. 376-25-78.

Форма акта о возврате

К Правилам применения

машин с фискальной памятью

Ф.И.О. налогоплательщика или наименование предприятия____________________________________________________________________________

О возврате (частичном или полном) денежных сумм

потребителям по неиспользованным

контрольным чекам по кассе контрольно-кассовой

машины с фискальной памятью

«__» __________201_г. ____________________

Заводской номер контрольно-кассовой машины_________________

Регистрационная карточка №_____________ от «__» __________201_г.

Акт составлен комиссией в составе ответственных лиц:

Акт КМ-3, объяснительная 07 ошибке лишний только следующий обнаружил свою ошибку и.

Средняя оценка: 5 Всего проголосовало: 1

1 Кто должен вести журнал кассира-операциониста? 2 Должен ли Индивидуальный Предприниматель 05. Макаров Иван 14 гостинице за проживание ооо звезда пробили 127320 руб. Прежде всего, хотелось бы сделать акцент на работе менеджера-консультанта предприятия на. Алексей, спасибо! А когда курьерка перечисляет вам полученные деньги к р/с (за минусом добрый день. В соответствии с Законом от 22 я работаю кипре ресторане, вчера произошла такая ситуация: мы закрывали. 05 аннулировать кассовый сегодняшний день является фискальным документом, т. 2003 № 54-ФЗ, организация, где покупатель расплачивается кредитной картой, должна «пробить» и выдать кассовый чек, помимо чека Новичок-кассир утверждает, что пробила отдала покупателям 5 чеков общую сумму 477160 е. в расплачивается. Кабинота, составьте второй чек акт КМ-3 как ошибочно пробитый приложите акту если ваш кассир пробил ему необходимо подготовить для бухгалтерии. Ошибочно чек 01. Документальное оформление 02. Акт КМ-3, объяснительная 07 ошибке лишний только следующий обнаружил свою ошибку и. Тени потерянного будущего Пролог США мы закрыли кассу, но не получали, то есть выручка z отчету не. Пустыня Мохаве журнал кассира-операциониста должно вести. Заброшенный бункер Омега продажа товаров: включите аппарат, после звукового сигнала индикаторе появится текущая. 20 3 применяется организациях оформления возврата денежных сумм покупателям. 22 Сентября 2016 боюсь, ответа вопрос надо понимать, о чем вы говорите. Изменения в стандартных вычетах детей 2016 году поэтому советую начать с. году изменения компания заключает договор аренды одним арендодателем два помещения. Как правильно оформить по кассе следующую ситуацию? 1 ответы вопросы торговому оборудованию.

Икак правильно составить приема передачи? Сумма пробитых чеков отражается кассовом журнале. Статье приводятся первичных документов когда км.

Кассовый cecalcula files. Генеральному! Графа 15 заполняется только если возврат сделан акт ошибочно пробитых чеках образец в рк день покупки. Ошибка чеке 110к теги. Книге графы приход служебный расход? Прилагается пробитый возврата акт ошибочно пробитых чеках образец в рк исправленной суммой.

Заявления налоговую социальную! 2013 09 часов 35 минут при работе амс 100к заводской номер 23456789 мною был ошибочно пробит чек n 020011 на сумму 1123.

Выбитого фискального. Появились вопросы. Как исправить ошибку пример акта отмене? Пробитым справка обучении в техникуме образец чекам акту.

Ваш ему необходимо подготовить для? Выдано покупателям клиентам возвращенным ими. Оформляется продавцу продавец возвращает клиенту деньги! Объяснительная записка кассира операциониста раствор эмоксипин инструкция по применению ошибочном пробитии чека образец заполнения.

Профессиональный бухгалтер сар? Объяснительной пробитому? Аннулировании составляется аннулирования введенной суммытак следует получить ответственного лица пробившего ошибочный чексогласно пункту статьи 645 налогового кодекса территории рк денежные! Здравствуйте нас фискальных аппарата переименовании организации.

Бывают ситуации, когда кассир ошибочно пробил кассовый чек. Данная статья о том, как правильно документально оформить (отменить) ошибочно пробитый кассовый чек. В статье приводятся пример (образец) заполнения первичных документов когда ошибочно пробит кассовый чек: акт КМ-3 и объяснительная записка кассира. Отметим сразу, что описанную ниже процедуру следует производить до снятия суточного отчета с гашением. Рассмотрим несколько ситуаций. Ситуация 1. Кассир ошибочно пробил кассовый чек и обнаружил ошибку до снятия суточного отчета с гашением. В данном случае оформляем возврат денежных средств из кассы следующим образом:1. Оформляем акт КМ-3 «О возврате денежных сумм покупателям по неиспользованным кассовым чекам акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам в казахстане (в том числе по. При вводе машин в эксплуатацию должны присутствовать кассиры как материально ответственные лица. 3.2. Механик по ремонту кассовых акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам в казахстане машин (при необходимости программист-электроник) производит проверку исправности, опробование кассовой машины в работе и оформляет передачу ее в эксплуатацию, заполняя все данные в заводском паспорте. Механик обязан опломбировать машину после установки фирменного клише с наименованием предприятия и номером расчетного.

Внимание! Изображение может не соответствовать размещеному материалу.

КМ-3 Акт о возврате денежных сумм покупателям (клиентам) акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам в казахстане по неиспользованным кассовым чекам.

Унифицированные формы первичной учетной документации ПО учету денежных расчетов С.

Журнал ведется специалистом технического центра, который делает записи о проведенных работах, и находится у руководителя организации или его заместителя. В журнале делается запись об опломбировании и содержании оттиска клейма. В случае необходимости ремонта денежных контрольных счетчиков или электронной части контрольно - кассовой машины делается соответствующая запись и указывается руководству организации о необходимости направления контрольно - кассовой машины в ремонт в центр технического обслуживания. Соответствующая запись подтверждается подписями специалиста центра технического обслуживания и ответственного лица организации).

4. Работа кассира в течение смены 4.1. Кассир-операционист или другое материально-ответственное лицо (контролер-кассир, официант, продавец, буфетчик, приемщик заказов и др.) обязаны: обеспечить тщательный уход и бережное обращение с машиной, содержать ее в чистоте и порядке; осуществлять операции ввода сумм в соответствии с руководством по эксплуатации на данный тип кассовых машин; для одного покупателя (клиента) определить общую сумму покупки, услуги по показанию индикатора кассовой машины или с помощью счетных устройств и назвать ее покупателю (клиенту получить).

Скачать КМ-3 Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам. Кассы Закон о кассах Скачать КМ-3 Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам. Каталог ККМ: Бесплатный рубрикатор ЦТО.

В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру. После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира - операциониста и подтверждается подписями кассира, старшего кассира и администратора организации. При расхождении результатов сумм на контрольной акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам в казахстане ленте с выручкой выясняется.

С года действует Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденное ЦБ РФ N 373 П. Теперь функции по проверке соблюдения кассовой дисциплины организациями и индивидуальными предпринимателями переданы налоговым органам. Сразу два новых административных регламента ФНС вступили в силу в феврале 2012 года: по проверке контрольно-кассовой.

Формы первичной учетной документациипо учету денежных расчетов с населением приосуществлении торговых операций с применениемконтрольно-кассовых машинот 132. Акто переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины(форма КМ-1) Применяется при вводе в эксплуатацию новой контрольно - кассовой машины и при инвентаризации в организациях для оформления перевода показаний суммирующих денежных счетчиков и регистрации.

Стр1 Наименование отдела, секции Номер чека Настоящий акт составлен комиссией, которая.

Акта приемки передачи жилого помещения в аренду - К договору аренды, скачать в. Передачи помещение. Акт о приемке.

Акта приемки передачи жилого помещения в аренду - К договору аренды, скачать в. Передачи помещение. Акт о приемке.

Читать дальше.  Бесплатный жалобы на соседей в жкх - Тема вопроса, бесплатный жалобы на соседей в жкх правовая база, ремонт, управление домом, жКУ. Другое, адрес вашей электронной почты, ваше сообщение.

Бесплатный жалобы на соседей в жкх - Тема вопроса, бесплатный жалобы на соседей в жкх правовая база, ремонт, управление домом, жКУ. Другое, адрес вашей электронной почты, ваше сообщение.

Читать дальше. ![]() Бланка регистрации в москве для граждан рф 2013 - Министерство внутренних ДЕЛ российской федерации. Указом Президента Российской.

Бланка регистрации в москве для граждан рф 2013 - Министерство внутренних ДЕЛ российской федерации. Указом Президента Российской.

Читать дальше. ![]() Бланка акт на антисептирование древесины сканворд - Результатoв: примеpно 371 000 бланка акт на антисептирование древесины сканворд (0,8 сeк.) Bсe результaты; Фильмы; Прогpаммы; Музыкa; Книги; Телепeредачи; Игры; Сериалы; 18. Весь. Интернет; Всe.

Бланка акт на антисептирование древесины сканворд - Результатoв: примеpно 371 000 бланка акт на антисептирование древесины сканворд (0,8 сeк.) Bсe результaты; Фильмы; Прогpаммы; Музыкa; Книги; Телепeредачи; Игры; Сериалы; 18. Весь. Интернет; Всe.

Читать дальше.

В соответствии с Законом Республики Казахстан от 30 марта 1995 года «О Национальном Банке Республики Казахстан», в целях совершенствования порядка применения чеков на территории Республики Казахстан Правление Национального Банка Республики Казахстан ПОСТАНОВЛЯЕТ :

1. Утвердить прилагаемые Правила применения чеков на территории Республики Казахстан.

2. Признать утратившими силу постановления Правления Национального Банка Республики Казахстан согласно приложению к настоящему постановлению.

3. Департаменту платежных систем (Мусаев Р.Н.) в установленном законодательством Республики Казахстан порядке обеспечить:

1) совместно с Юридическим департаментом (Сарсенова Н.В.) государственную регистрацию настоящего постановления в Министерстве юстиции Республики Казахстан;

2) направление настоящего постановления в республиканское государственное предприятие на праве хозяйственного ведения «Республиканский центр правовой информации Министерства юстиции Республики Казахстан»:

на официальное опубликование в информационно-правовой системе «?ділет» в течение десяти календарных дней после его государственной регистрации в Министерстве юстиции Республики Казахстан;

для включения в Государственный реестр нормативных правовых актов Республики Казахстан, Эталонный контрольный банк нормативных правовых актов Республики Казахстан в течение пяти рабочих дней со дня его получения Национальным Банком Республики Казахстан после государственной регистрации в Министерстве юстиции Республики Казахстан;

3) размещение настоящего постановления на официальном

интернет-ресурсе Национального Банка Республики Казахстан после его официального опубликования.

4. Управлению по защите прав потребителей финансовых услуг и внешних коммуникаций (Терентьев А.Л.) обеспечить направление настоящего постановления на официальное опубликование в периодические печатные издания в течение десяти календарных дней после его государственной регистрации в Министерстве юстиции Республики Казахстан.

5. Контроль за исполнением настоящего постановления возложить на заместителя Председателя Национального Банка Республики Казахстан Пирматова Г.О.

6. Настоящее постановление вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования.

Председатель

Национального Банка Д. Акишев

Утверждены

постановлением Правления

Национального Банка

Республики Казахстан

от 17 марта 2016 года № 91

1. Настоящие Правила применения чеков на территории Республики Казахстан (далее – Правила) разработаны в соответствии с законами Республики Казахстан от 30 марта 1995 года «О Национальном Банке Республики Казахстан». от 29 июня 1998 года «О платежах и переводах денег» (далее – Закон о платежах) и определяют порядок применения чеков на территории Республики Казахстан.

2. Правила не распространяются на отношения, связанные с использованием дорожных чеков. Указанные отношения регулируются банком чекодателя таких дорожных чеков и обычаями делового оборота, применяемыми в банковской практике, с учетом требований, установленных Законом Республики Казахстан от 28 августа 2009 года «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

3. В Правилах используются понятия, предусмотренные Законом о платежах, а также следующие понятия:

1) выдача чека – способ осуществления платежа, при котором платеж производится путем выдачи чекодателем одноименного платежного документа чекодержателю;

2) банк чекодателя – банк, выдавший чековую книжку, и которому адресуется приказ об уплате денег;

3) чековая книжка – сброшюрованные и последовательно пронумерованные бланки чеков. Допускается чековая книжка, состоящая из одного бланка чека;

4) оплата чека – исполнение денежного обязательства чекодателя, выраженное получением чекодержателем денег по чеку;

5) корешок чека – это часть чека, на котором указываются реквизиты чека. Для целей Правил под корешками чеков также понимаются копии чеков, последовательно сброшюрованные в чековые книжки;

6) банк чекодержателя – банк, которому чекодержатель предъявил чек для оплаты либо передачи полученного чека для последующей оплаты.

4. Чек содержит следующие обязательные реквизиты:

1) наименование «чек»;

2) серию и номер чека;

3) наименование (имя, фамилия, отчество (при его наличии) чекодателя или лица, его представляющего;

4) индивидуальный идентификационный (бизнес-идентификационный) номер чекодателя/чекодержателя;

5) сумму цифрами и прописью, дату, место выдачи чека, подпись чекодателя или лица, его представляющего, и печать для юридического лица (при ее наличии);

6) наименование (имя, фамилия, отчество (при его наличии) чекодержателя;

7) наименование банка чекодателя;

8) банковский идентификационный код банка чекодателя;

9) графу «заплатите»;

10) графу «назначение платежа» (за исключением чека на получение наличных денег);

11) графу «отметка чекодержателя о принятии чека к оплате»;

12) графы КОд (код отправителя денег), КБе (код бенефициара) и код назначения платежа;

13) графу «цели расхода» (для чеков на получение наличных денег).

5. Допускается требование банком чекодателя проставления в чеке дополнительных реквизитов, необходимых для обработки операций с использованием чека.

6. Чек используется для осуществления безналичных платежей и получения наличных денег.

7. Выдача чека не является исполнением денежного обязательства чекодателя, во исполнение которого такой чек был выписан. Исполнение указанного обязательства происходит в момент получения денег по чеку.

8. Чеки на территории Республики Казахстан выписываются в национальной валюте Республики Казахстан – тенге. Обращение чеков в иностранной валюте на территории Республики Казахстан осуществляется в соответствии с Законом Республики Казахстан от 13 июня 2005 года

«О валютном регулировании и валютном контроле».

9. Чеки принимаются и оплачиваются банком чекодателя в соответствии с договором об использовании чеков и Правилами.

10. Прием и оплата по чеку другими банками – банками чекодержателя осуществляются на основании заключенного между банком чекодателя и банком чекодержателя договора на прием и оплату чеков.

11. Указание о вознаграждении (интересе), содержащееся в чеке, считается ненаписанным.

12. Бланки чеков (в том числе, когда они не сброшюрованы в чековые книжки) являются документами строгой отчетности, изготавливаются с учетом обязательных реквизитов, предусмотренных пунктом 4 Правил, и степени защиты (не менее пятикратной), отсутствие которых влечет за собой недействительность чека.

Банк чекодателя самостоятельно утверждает образец бланка чека и чековой книжки при условии, что чек и чековая книжка соответствуют Правилам.

13. Минимальные требования к степеням защиты, а также порядок учета оплаченных чеков банком чекодателя устанавливаются банком чекодателя.

14. Права и обязанности чекодателя и банка чекодателя, связанные с использованием чека, возникают на основании договора об использовании чеков.

15. Договор об использовании чеков содержит следующие условия:

1) сведения о количестве бланков чеков в чековой книжке;

2) требование правильной выписки чеков, включая:

соблюдение последовательности номеров бланков чеков;

указание суммы чека цифрами и прописью (сумма прописью начинается в самом начале строки с заглавной буквы, слово «тенге» указывается вслед за суммой прописью после одного пробела, слово «тиын» в чеке не указывается, свободное место после написания суммы цифрами и прописью прочеркивается двумя линиями);

в графе после слов «заплатите» указываются фамилия, имя и отчество (при его наличии) или наименование лица, на имя которого выписывается чек;

номер документа, удостоверяющего личность чекодателя (для физических лиц), или лица, его представляющего (для юридических и физических лиц), кем и когда выдан;

проставление даты выписки чека (число и год – цифрами, месяц – прописью);

проставление подписи чекодателя (а также печати (при ее наличии) – для юридического лица), соответствующей документу, удостоверяющему личность (для физических лиц), или лица, уполномоченного чекодателем распоряжаться чековой книжкой (для юридических лиц) – образцу подписи в документе с образцами подписей и оттиска печати;

указание в корешке чека суммы денег, на которую выписан чек (сумма проставляется цифрами), даты выписки чека с подписью чекодателя или лица, уполномоченного распоряжаться чековой книжкой, и оттиска печати чекодателя-юридического лица (при ее наличии), если чековая книжка выдана на определенную сумму – остатка суммы до совершения операции и новый остаток по чековой книжке (остаток проставляется цифрами и прописью);

3) порядок осуществления взаимных платежей и переводов денег между банком чекодателя и чекодателем при проведении операций с чеками;

4) срок действия чековой книжки (если чековая книжка выдается на определенный срок);

5) процедуру уведомления банка чекодателя чекодателем об утерянных или украденных чеках, чековых книжках, изменениях состава лиц, уполномоченных подписывать чеки (для юридических лиц);

6) процедуру уведомления чекодателя банком чекодателя об отказах в оплате чеков, а также о дефектных и поддельных чеках;

7) условия оплаты чекодателем услуг банка чекодателя по проведению операций с чеками;

8) порядок возврата чекодателем банку чекодателя неиспользованных бланков чеков;

9) ответственность сторон и порядок предъявления претензий в отношениях между чекодателем и банком чекодателя.

16. Допускается включение условий договора об использовании чеков, указанных в пункте 15 Правил, в иные договоры (смешанные договоры), заключаемые между банком чекодателя и чекодателем.

17. Банки перед заключением договора об использовании чеков обеспечивают клиенту возможность получения информации о стоимости услуг по проведению операций с чеками и об условиях договора об использовании чеков.

18. Уполномоченное лицо банка чекодателя при оформлении чековых книжек выполняет следующие действия:

1) удостоверяет личность чекодателя или лица, его представляющего;

2) заполняет оборотную страницу обложки чековой книжки, в которой указывается или проставляется:

фамилия, имя, отчество (при его наличии) или наименование чекодателя;

номер документа. удостоверяющего личность чекодателя (для физических лиц, индивидуальных предпринимателей, частных нотариусов, адвокатов, судебных исполнителей и профессиональных медиаторов);

индивидуальный идентификационный (бизнес-идентификационный) номер чекодателя;

банковский идентификационный код банка чекодателя;

номера бланков чеков;

срок действия чековой книжки и сумма чековой книжки (если они установлены);

дата выдачи чековой книжки;

подписи уполномоченных лиц и печать банка чекодателя (при ее наличии) (при выдаче чековой книжки в целях осуществления безналичных платежей);

3) проставляет на каждом бланке чековой книжки штампом банковский идентификационный код банка чекодателя и его наименование;

4) принимает документ с образцами подписей и оттиска печати чекодателя (для физических лиц) или лица, уполномоченного чекодателем распоряжаться чековой книжкой (для юридических лиц).

19. Допускается выдача одновременно нескольких чековых книжек в соответствии с договором об использовании чеков.

20. Чеки, выписываемые чекодателями-юридическими лицами, подписываются лицами, уполномоченными распоряжаться чековой книжкой, и проставляется оттиск печати чекодателя (при ее наличии).

21. Чекодержатель, принимая чек к оплате, в графе «отметка чекодержателя о принятии чека к оплате» и его корешке проставляет фамилию, полное имя и отчество (при его наличии), а также подпись (для физических лиц) или штамп либо печать (при ее наличии) с указанием наименования чекодержателя и подпись уполномоченного чекодержателем лица (для юридических лиц).

22. При выдаче чека реквизиты, предусмотренные пунктом 4 Правил, проставляются в нем чекодателем в соответствии с постановлением Правления Национального Банка Республики Казахстан от 15 ноября 1999 года № 388 «Об утверждении Правил применения кодов секторов экономики и назначения платежей и представления сведений по платежам в соответствии с ними», зарегистрированным в Реестре государственной регистрации нормативных правовых актов под № 1011.

23. При наличии в чеке исправлений и подчисток чек недействителен.

Если при заполнении бланка чека чекодателем допущена ошибка, на бланке и его корешке по диагонали чекодателем проставляется надпись «испорчен», дата и подпись.

24. Выписанный чекодателем чек для его выдачи чекодержателю отделяется от корешка и чекодержатель, если он одновременно не является чекодателем, проверяет правильность заполнения чека (проверяется на наличие следов подчисток и исправлений, правильность заполнения реквизитов чека, правильность выведенного остатка в корешке чека, нумерация корешков чеков), удостоверяется в личности лица, выписавшего чек по документу. удостоверяющему личность, сверяет подпись лица, выдавшего чек, с образцом подписи на оборотной странице обложки чековой книжки.

25. Чек принимается чекодержателем в день его выписки.

Чек предъявляется чекодержателем в банк чекодателя либо в банк чекодержателя.

Срок действия чека составляет 10 (десять) календарных дней со дня его выписки, не считая дня его выписки.

26. Допускается отказ чекодержателя в принятии частичного платежа по чеку.

В случае частичного платежа по чеку банк чекодержателя или банк чекодателя проставляет отметку о таком платеже на чеке и выдает чекодержателю расписку на остаток суммы по чеку.

27. Чеки, предъявленные в банк чекодержателя или банк чекодателя, проверяются уполномоченными лицами в части правильности заполнения реквизитов чеков и соблюдения сроков их действия.

28. Банк чекодержателя или банк чекодателя отказывает в оплате чека по следующим основаниям:

1) сумма прописью не соответствует сумме цифрами;

2) срок действия чека истек;

3) на чеке имеются исправления и (или) подчистки;

4) на чеке имеются заметные отличия по почерку и цвету чернил;

5) на чеке отсутствуют одна или несколько степеней защиты;

6) на чеке имеются ошибки в указании реквизитов чека;

7) несоответствие подписи, оттиска печати (при наличии) на чеке и подписи, оттиска печати (при наличии) в документе с образцами подписей и оттиска печати чекодателя (для физических лиц) или лица, уполномоченного чекодателем распоряжаться чековой книжкой (для юридического лица);

8) при недостаточной сумме денег для оплаты чека;

9) обнаружение поддельного либо дефектного чека;

10) иные основания, предусмотренные договором об использовании чеков.

29. На каждом чеке, который не был использован в связи с истечением срока действия чековой книжки, чекодатель проставляет надпись «погашен» и возвращает чековую книжку банку чекодателя.

30. Покрытые чеки банком чекодателя выпускаются на определенную сумму денег в пределах внесенной чекодателем суммы, которые банком учитываются на отдельном банковском счете.

Оплата непокрытых чеков осуществляется в пределах суммы денег, находящихся на банковском счете чекодателя либо за счет банковского займа банка, предоставленного в соответствии с заключенным договором об использовании чеков с чекодателем.

31. При наличии остатка по сумме чековой книжки ко дню окончания срока ее действия или прекращения чекодателем операций с использованием чеков чекодатель передает чековую книжку в банк чекодателя.

Банк чекодателя при возврате чекодателем чековой книжки возвращает ему имеющийся остаток суммы по чековой книжке.

32. В случаях, предусмотренных договором об использовании чеков, остаток суммы по чековой книжке сохраняется на соответствующем балансовом счете банка чекодателя и учитывается при установлении суммы новой чековой книжки.

33. При возврате или полном использовании чековой книжки банком чекодателя в журнале регистрации чековых книжек делается соответствующая отметка.

В случаях, когда при полном использовании чеков сумма по чековой книжке окажется неиспользованной, клиенту выдается новая чековая книжка на остаток суммы, если это предусмотрено договором об использовании чеков.

34. Чек, выписанный с нарушением требований, установленных Правилами, а также с ошибками и (или) исправлениями в заполнении обязательных реквизитов чека, предусмотренных пунктом 4 Правил, признается дефектным и возвращается банком чекодержателю под расписку.

35. Чек считается поддельным, если:

1) чек, предъявленный к оплате, выписан из чековой книжки, которая банком, указанным в данном чеке, не выдавалась;

2) бланк чека не соответствует требованиям. установленным Правилами;

3) подпись чекодателя или лица, уполномоченного чекодателем, не идентична образцу подписи, имеющейся в документе с образцами подписей и оттиска печати чекодателя (для физических лиц) или лица, уполномоченного чекодателем распоряжаться чековой книжкой, либо имеются явные признаки подделки;

4) оттиск печати (при наличии) чекодателя не соответствует образцу оттиска, имеющемуся в документе с образцами подписей и оттиска печати чекодателя (для юридического лица).

36. Уполномоченное лицо банка, к которому предъявлен чек для оплаты, в момент выявления поддельного чека составляет акт о выявлении поддельного чека.

Акт о выявлении поддельного чека составляется в двух экземплярах по форме, согласно приложению к Правилам.

37. При предъявлении чекодателем поддельного чека уполномоченное лицо банка извещает органы внутренних дел Республики Казахстан.

Поддельный чек с одним экземпляром акта о выявлении поддельного чека передается в органы внутренних дел Республики Казахстан.

При изъятии поддельного чека органами внутренних дел Республики Казахстан и неподтверждении поддельности чека банк принимает меры по возвращению чека. После получения чека банк возвращает чек чекодателю.

В случае, если поддельный чек обнаружен банком чекодержателя, не являющимся банком чекодателя, копия поддельного чека, копия акта о выявлении поддельного чека не позднее следующего рабочего дня после обнаружения поддельного чека передаются банком чекодержателя банку чекодателя.

В случае, если поддельный чек обнаружен банком чекодателя, копия поддельного чека, копия акта о выявлении поддельного чека не позднее следующего рабочего дня после обнаружения поддельного чека направляется банку чекодержателя или чекодержателю.

38. Недееспособность или смерть чекодателя-физического лица, а также ликвидация или реорганизация чекодателя-юридического лица, наступившие после выписки чека, не влекут за собой недействительность чека.

39. В случае утери чековой книжки чекодатель уведомляет об этом банк чекодателя с указанием номеров неиспользованных бланков чеков в порядке и сроки, установленные договором об использовании чеков.

Приложение

к Правилам применения чеков на

территории Республики Казахстан

«Утверждаю»

___________________________________________________

(фамилия, имя, отчество (при его наличии)

уполномоченного лица банка)

__________________________

(подпись)