Рейтинг: 5.0/5.0 (1917 проголосовавших)

Рейтинг: 5.0/5.0 (1917 проголосовавших)Категория: Бланки/Образцы

При передаче имущества в качестве отступного происходит передача права собственности на него на возмездной основе. Следовательно, вышеуказанная передача имущества признается реализацией. Доход от реализации оборудования будут включаться в состав доходов, учитываемых при определении налоговой базы по единому налогу, на дату подписания акта приема-передачи. Доход будет равен сумме задолженности перед заимодавцем, которую вы погасили отступным (включая проценты по займу) по стоимости, согласованной с кредитором.

При продаже оборудования по договору купли продажи выручку при расчете единого налога учитывайте в составе доходов. Остаточная стоимость амортизируемого имущества, реализованного до истечения нормативных сроков его использования, налоговую базу по единому налогу не уменьшает. Такой вид расходов отсутствует в закрытом перечне, приведенном в пункте 1 статьи 346.16 Налогового кодекса РФ. При этом единый налог придется пересчитать за весь период эксплуатации объекта. Подробнее об этом смотрите в рекомендации № 5.

НДС восстанавливать не нужно, так это нужно было сделать при переходе с общей системы налогообложения на упрощенку в последнем налоговом периоде, предшествующему переходу.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Статья:Погашаем денежный заем в неденежной форме

Подошло время погашения денежного займа. Однако у турфирмы нет достаточных средств для этого. И по соглашению с партнером она погашает ему заем в неденежной форме, к примеру путевками или имуществом. Рассмотрим подробнее такую ситуацию.

Насколько правомерно погасить денежный заем имуществом?

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, а заемщик обязуется возвратить заимодавцу такую же сумму денег или равное количество других полученных им вещей, того же рода и качества (п. 1 ст. 807 Гражданского кодекса РФ ). Из данной формулировки следует, что договор займа может быть либо финансовым, либо неденежным. Третьего не дано. То есть если заемщик получил в заем денежные средства, то и вернуть он обязан денежные средства, а не другое имущество на такую же сумму. И напротив, если заемщик получил в заем иное имущество (например, компьютер), то и вернуть он должен такое же имущество.

Турфирма решила расплатиться за денежный заем путевками? Необходимо учитывать нюансы

Так как по договору займа турфирма получила денежные средства, то в договоре должно быть предусмотрено, что возврат также осуществляется денежными средствами. Иначе по своей правовой природе договор будет являться договором поставки, а полученные денежные средства будут рассматриваться как аванс.

Как оформить возврат денежного займа иным имуществом?

Сделать это можно двумя способами.*

1. Заключить соглашение об отступном. Отступное является одной из форм прекращения обязательств по сделке. С согласия одной стороны другая может расплатиться за полученные товары (работы, услуги) не деньгами, а передать какое-то иное имущество. Возможность прекращения обязательств по сделке таким способом предусмотрена статьей 409 Гражданского кодекса РФ.

2. Заключить договор купли-продажи и в дальнейшем подписать соглашение о взаимозачете*.

Но необходимо учитывать, что и в том, и в другом случае имеет место реализация имущества. Поэтому заемщику (турфирме) нужно начислить НДС по выбывшему имуществу. С этим солидарны и суды* (см. например, постановление ФАС Дальневосточного округа от 22 июня 2007 г. № Ф03-А73/07-2/2328 ).

Также возможно, что налоговики и суды (в случае судебного разбирательства) сочтут полученный турфирмой заем авансом (см. например, постановления Президиума ВАС РФ от 16 сентября 1997 г. № 551/96 и ФАС Уральского округа от 13 мая 2003 г. № Ф09-1336/03-АК ).*

заместитель начальника юридического отдела ОАО «Сибкомплектмонтаж»

Журнал «Учет в туристической деятельности», № 3, март 2009

2. Рекомендация:Как прекратить обязательство выплатой отступного

Иногда должник не способен исполнить свое обязательство. В этом случае он может по соглашению с кредитором предоставить взамен исполнения отступное * (ст. 409 ГК РФ ). Такая форма прекращения обязательства может быть выгодна должнику. Он получает отсрочку и возможность удовлетворить требования кредитора приемлемым для себя способом. Чтобы прекратить обязательство отступным, сторонам необходимо заключить отдельное соглашение.

Форма соглашения об отступном

Соглашение об отступном, как и любая другая сделка юридического лица, должно быть совершено в простой письменной форме* (подп. 1 п. 1 ст. 161 ГК РФ ).

Пример из практики. Суд не принял от ответчика бухгалтерские документы в подтверждение того, что стороны заключили соглашение об отступном*

Поставщик обратился в суд с иском о взыскании с покупателя задолженности по договору поставки. Ответчик, возражая против иска, сослался на передачу истцу отступного. В обоснование он представил бухгалтерские документы. Однако суд указал: такие документы не могут служить доказательством того, что стороны достигли соглашения об отступном (постановление Седьмого арбитражного апелляционного суда от 4 октября 2010 г. № 07АП-8405/10 по делу № А03-2666/2010. постановление ФАС Западно-Сибирского округа от 24 января 2011 г. по делу № А03-2666/2010 ).

Специальные требования к форме сделок на отступное не распространяются (постановление Президиума ВАС РФ от 25 сентября 2007 г. № 7134/07 ).* Например, соглашение о предоставлении недвижимого имущества в качестве отступного не требует государственной регистрации. Однако переход права собственности на такое имущество следует зарегистрировать в установленном законом порядке (п. 15 информационного письма Президиума ВАС РФ от 16 февраля 2001 г. № 59 «Обзор практики разрешения споров, связанных с применением Федерального закона "О государственной регистрации прав на недвижимое имущество и сделок с ним"»).

Содержание соглашения об отступном

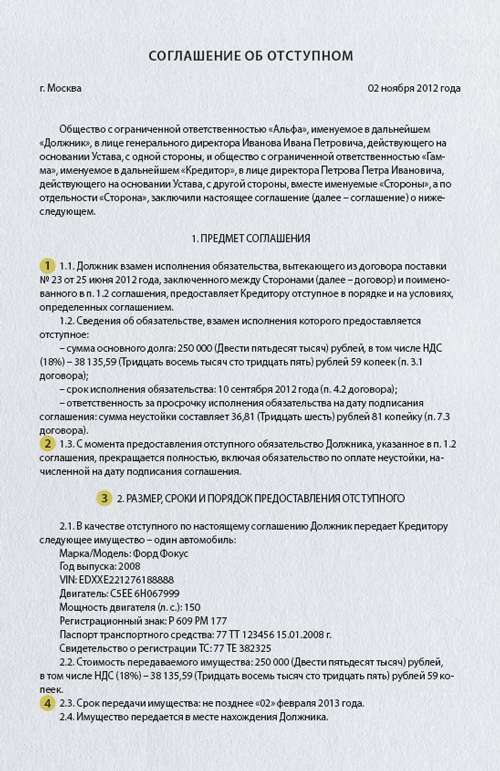

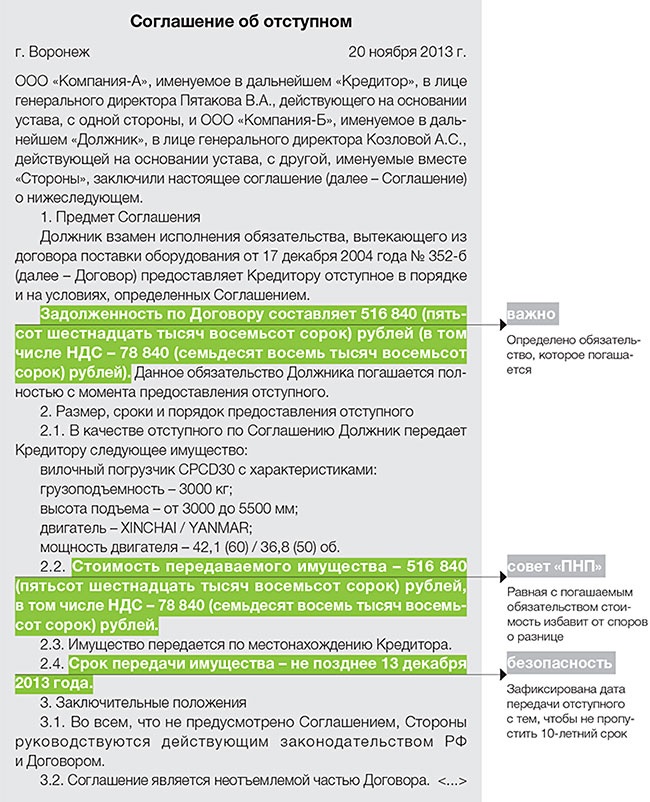

Соглашение об отступном должно включать сведения о предмете соглашения, порядке, размерах и сроках передачи отступного.*

Прежде всего необходимо четко указать, какое именно обязательство стороны намереваются прекратить отступным (например, перечислить реквизиты договора), и что именно будет передано как отступное.*

Пример из практики. Суд признал соглашение об отступном незаключенным, поскольку оно не содержало реквизитов первоначального договора*

ЗАО «Т.» обратилось в суд с иском о признании мнимым соглашения, заключенного с индивидуальным предпринимателем П. Суд установил, что истец и ответчик подписали соглашение, в соответствии с которым ЗАО «Т.» производит с П. расчет за поставленные им корма, фураж и запасные части на сумму 2,5 млн руб. передачей крупного рогатого скота из расчета 17 000 руб. за тонну живого веса. По мнению суда, такая формулировка не позволяет определить обязательство, подлежащее прекращению. Следовательно, соглашение об отступном является незаключенным (постановления ФАС Западно-Сибирского округа от 13 июля 2004 г. № Ф04/3856-890/А03-2004. ФАС Центрального округа от 19 августа 2010 г. по делу № А48-6276/2009 ).

В качестве отступного могут выступать деньги, ценные бумаги, другое имущество: недвижимость, транспортные средства, товары и т. п. При этом в соглашении необходимо максимально идентифицировать предмет отступного, то есть указать его наименование, качественные и количественные характеристики.* Закон не дает исчерпывающего перечня обязательств, которые могут явиться отступным. Это значит, что отступным может быть и обязательство выполнить работу, оказать услугу.

Определяя порядок передачи отступного, стороны устанавливают, какие действия должнику следует совершить и какие документы передать, чтобы кредитор смог принять уплачиваемые деньги или передаваемое имущество.*

Пример формулировки условия о порядке передачи отступного*

1. Порядок и сроки передачи отступного

1.1. Должник своими средствами доставляет шлифмашины по местонахождению Кредитора не позднее 21 ноября 2011 года.

1.2. Кредитор принимает шлифмашины по количеству и качеству. По окончанию приемки Стороны подписывают акт приема-передачи.

1.3. Шлифмашины должны быть в неповрежденной заводской упаковке. Одновременно со шлифмашинами передаются следующие документы: сертификаты, инструкции по эксплуатации, иные документы, обычно предоставляемые Должником третьим лицам – покупателям шлифмашин.

Стороны сами решают, какой размер отступного их удовлетворит: больший, меньший или равный величине обязательства.*

Когда размер отступного больше, чем размер основного обязательства, существует риск возникновения налоговых споров. Налоговые органы могут предъявить претензии к кредитору из-за неправомерного уменьшения налоговой базы по налогу на прибыль.

Если размер отступного меньше размера основного обязательства, то во избежание споров с контрагентом в соглашении надо четко указать, полностью или частично прекращается обязательство. Впрочем, даже если разногласия возникнут, суды обычно выносят решение в пользу должника. Когда не удается установить волю сторон прямо или путем толкования условий соглашения, суд будет считать обязательство прекращенным полностью. Такое разъяснение содержится в пункте 4 информационного письма Президиума ВАС РФ от 21 декабря 2005 г. № 102 «Обзор практики применения арбитражными судами статьи 409 Гражданского кодекса Российской Федерации» (далее – информационное письмо № 102, действует в части, не противоречащей постановлению Президиума ВАС РФ от 12 июля 2011 г. № 17389/10 ). И суды продолжают руководствоваться этим правилом.

Пример из практики. Суд счел обязательство ООО по выплате действительной доли вышедшим участникам погашенным несмотря на то, что по итогам года оказалось, что действительная стоимость доли превышает размер выплаченных средств*

Граждане Т. и П. вышли из состава участников ООО «Д.». Между собой стороны договорились, что общество в счет выплаты стоимости долей передаст участникам имущество и деньги. При исполнении этой обязанности в срок участники отказывались от предъявления претензий, даже если по результатам бухгалтерской отчетности по итогам года окажется, что действительная стоимость их долей превышает стоимость переданного имущества и выплаченных денежных средств.

Общество полностью исполнило свои обязательства. Однако участники сочли свои интересы ущемленными и обратились в суд с требованием о передаче дополнительного имущества и выплате денежных средств.

В удовлетворении иска было отказано. Соглашение, заключенное между сторонами, суд квалифицировал как отступное. Сославшись на пункт 4 информационного письма № 102, суд посчитал обязательство по выплате действительной доли участников прекращенным полностью (постановление Второго арбитражного апелляционного суда от 24 февраля 2011 г. по делу № А28-6067/2010-156/7. определением ВАС РФ от 10 августа 2011 г. № ВАС-9815/11 отказано в передаче дела в Президиум для пересмотра в порядке надзора).

*Должник по согласованию с кредитором передает отступное полностью или по частям.

В соглашении необходимо оговорить срок, в течение которого отступное будет передано. С момента заключения соглашения и до истечения такого срока должнику дается отсрочка исполнения основного обязательства. Кредитор не вправе требовать исполнения основного обязательства, пока не истечет срок предоставления отступного (п. 2 информационного письма № 102 ). Только после этого кредитор сможет обратиться к должнику с требованием (или в суд с иском) о взыскании по основному обязательству.

Дополнительно в соглашение об отступном можно включать любые иные условия, которые стороны сочтут важными для себя.

В некоторых случаях закон устанавливает специальные требования, которые необходимо соблюдать при заключении соглашения об отступном. Это касается исполнения требований о преимущественном праве:

Прекращение основного обязательства

Достижение сторонами соглашения об отступном еще не прекращает основное обязательство. Это значит, что должнику нужно предоставить кредитору взамен исполнения отступное. Только тогда обязательство будет считаться прекращенным* (п. 1 информационного письма № 102 ).

Внимание: даже если стороны договорились об отступном, кредитор все равно может предъявить иск из первоначального обязательства.*

Это возможно, если должник не предоставил отступное в срок, о котором договорились стороны. При таких обстоятельствах у кредитора есть право обратиться в суд с иском, основанным на первоначальном договоре. Суд не сможет отказать в иске, сославшись на то, что после заключения соглашения об отступном кредитор вправе требовать только предоставления отступного.

Пример из практики. Суд удовлетворил иск о взыскании долга по договору займа несмотря на то, что для прекращения обязательства из этого договора стороны заключили соглашение об отступном*

Крестьянское фермерское хозяйство «Т.» (кредитор) заключило с крестьянским фермерским хозяйством «Р.» (должник) договор займа. Должник свою обязанность по возврату денежных средств и уплате процентов не выполнил. Для прекращения обязательства стороны заключили соглашение об отступном. Должник соглашение не исполнил. Кредитор обратился в суд с требованием о взыскании основного долга по договору займа.

Иск был удовлетворен. Суд установил, что соглашение об отступном в определенный сторонами срок не исполнено. Значит, кредитор вправе требовать исполнения первоначального обязательства и применения к должнику мер ответственности в связи с его неисполнением (постановление ФАС Центрального округа от 16 декабря 2010 г. по делу № А36-1425/2010. определением ВАС РФ от 15 марта 2011 г. № ВАС-2463/11 отказано в передаче дела в Президиум ВАС РФ для пересмотра в порядке надзора).

Соглашение об отступном – двусторонняя сделка, которая порождает право должника на замену исполнения и обязанность кредитора принять отступное (п. 1 информационного письма № 102 ). Если кредитор уклоняется от исполнения своей обязанности, должник вправе требовать принятия отступного через суд.

Пример из практики. Суд удовлетворил иск и обязал кредитора принять отступное*

ОАО «М.» (кредитор) и ЗАО «С.» (должник) заключили договор. Исполнение было обеспечено залогом акций, предоставленных ООО «П.» (залогодатель) кредитору. Впоследствии кредитор, должник и залогодатель подписали соглашение. В нем стороны договорились, что если в установленный срок должник не исполнит свое обязательство или не вернет кредитору уплаченные денежные средства, то в качестве отступного кредитору будут переданы заложенные акции. Обязательство исполнено не было. Залогодатель предложил кредитору принять в соответствии с соглашением заложенные акции. Кредитор акции не принял. После этого залогодатель обратился с иском в суд об обязании кредитора принять отступное.

Суд иск удовлетворил, пояснив, что подписав соглашение, кредитор обязался принять в качестве отступного акции (определение ВАС РФ от 24 ноября 2010 г. № ВАС-13431/10 ).

Важно помнить, что начисление неустойки, предусмотренной основным обязательством, не прекращается заключением соглашения об отступном. Ведь основное обязательство прекратится лишь после предоставления отступного. Это значит, что в случае непредставления отступного кредитор будет вправе требовать уплаты неустойки, начисленной за все время просрочки исполнения, включая и срок, установленный для предоставления отступного. Тот факт, что в течение срока, установленного для предоставления отступного, кредитор не вправе предъявить требование об исполнении первоначального обязательства, в данном случае значения не имеет.

Вместе с тем, предоставление отступного прекращает все обязательства должника перед кредитором. Исключение составляет случай, когда стороны договорились в соглашении об ином (п. 3 информационного письма № 102 ). Например, стороны могут указать, что передача отступного не покрывает проценты по кредиту, договорную неустойку и т. п.

ведущий эксперт ЮСС «Система Юрист», кандидат юридических наук

кандидат юридических наук, старший юрист Goltsblat BLP

кандидат юридических наук, заместитель председателя Арбитражного суда Свердловской области, магистр частного права

3. Статья: «Упрощенщик», который гасит заем имуществом, должен заплатить налог

Мы работаем на «упрощенке» с объектом налогообложения «доходы». В 2007 году наше предприятие приобрело на заемные средства офисное помещение, которое затем зарегистрировало в собственность. Теперь руководство компании, чтобы погасить долг по займу, решило передать кредиторам часть помещения. Нужно ли нам с части погашенного таким образом долга платить «упрощенный» налог?

Спрашивает

Л.В. КАМЕНЕВА,

гл. бухгалтер

ООО «Сибторгпроект»

(г. Новосибирск)

В вашей ситуации речь идет об отступном (ст. 409 ГК РФ ). То есть долг по займу вы гасите не денежными средствами, а недвижимым имуществом. Данная операция подходит под определение реализации (п. 1 ст. 39 НК РФ). Ведь вы передаете часть помещения на возмездной основе – в счет долга по займу. И значит, с дохода, полученного от реализации, вам нужно уплатить «упрощенный» налог (ст. 346.15 Налогового кодекса РФ ). В вашем случае такой доход будет равен сумме задолженности перед заимодавцем, которую вы погасили отступным (включая проценты по займу) по стоимости, согласованной с кредитором.*

Отвечает

Е.И. ТИХОНОВ,

заместитель

руководителя

департамента аудита

ООО «Бейкер

Тилли Русаудит»

4. Рекомендация:Как отразить при налогообложении продажу основных средств

Организации, которые платят единый налог с разницы между доходами и расходами, не вправе уменьшать налоговую базу на величину остаточной стоимости продаваемого объекта. Такие расходы отсутствуют в закрытом перечне, приведенном в статье 346.16 Налогового кодекса РФ*. Аналогичная точка зрения отражена в письмах Минфина России от 4 февраля 2013 г. № 03-11-11/50 и от 7 июля 2011 г. № 03-11-06/2/105. Позицию контролирующих ведомств разделяют и некоторые арбитражные суды (см. например, постановления ФАС Уральского округа от 24 марта 2008 г. № Ф09-4976/07-С3. Поволжского округа от 19 декабря 2006 г. № А57-181/06-7 ).

Если организация продает основное средство до истечения нормативных сроков, установленных в абзаце 14 пункта 3 статьи 346.16 Налогового кодекса РФ, единый налог придется пересчитать за весь период эксплуатации объекта .*

Главбух советует*. есть аргументы, позволяющие уменьшить налоговую базу «доходы минус расходы» на остаточную стоимость продаваемого объекта, приобретенного до перехода на упрощенку.

При переходе с общего режима на упрощенку с объектом «доходы минус расходы» в налоговом учете отражают остаточную стоимость приобретенных и оплаченных основных средств (п. 2.1 ст. 346.25 НК РФ ). Эти расходы списываются в период спецрежима по правилам, установленным в пункте 3 статьи 346.16 Налогового кодекса РФ (от года до десяти лет в зависимости от срока полезного использования).

Если основные средства реализуются досрочно, нужно пересчитать налоговую базу по единому налогу в соответствии с правилами главы 25 Налогового кодекса РФ (подп. 3 п. 3 ст. 346.16 НК РФ ). Значит, организация вправе применять все нормы данной главы, в том числе и подпункт 1 пункта 1 статьи 268 Налогового кодекса РФ, позволяющий уменьшить доходы от продажи амортизируемого имущества на его остаточную стоимость.

Учитывая официальную позицию контролирующих ведомств, право списать в расходы остаточную стоимость реализованных основных средств, скорее всего, придется отстаивать в суде.

Независимо от выбранного объекта налогообложения выручку от реализации основного средства при расчете единого налога нужно включить в состав доходов* (п. 1 ст. 346.15 НК РФ ).

Другие расходы, связанные с продажей основного средства (например, расходы на хранение, упаковку, обслуживание, транспортировку и т. д.), учтите при расчете единого налога, только если они предусмотрены в статье 346.16 Налогового кодекса РФ.*

действительный государственный советник РФ 3-го класса

5. Рекомендация:Как пересчитать единый налог при упрощенке, если основное средство (нематериальный актив) было реализовано до истечения нормативных сроков

При реализации (передаче) основных средств и нематериальных активов до истечения нормативных сроков восстановите ранее списанные расходы в виде стоимости этих активов. Пересчитать единый налог нужно, если реализуются (передаются) как объекты, приобретенные до перехода на упрощенку*, так и объекты, приобретенные в период применения этого спецрежима.

Реализацией объекта признавайте переход права собственности на него от продавца к покупателю*(п. 1 ст. 39 НК РФ ).

Пересчет единого налога

Пересчитайте единый налог при упрощенке, если организация реализует (передает) основное средство (нематериальный актив) со сроком полезного использования 15 лет или менее раньше трех лет с момента учета расходов на его приобретение (сооружение, изготовление, модернизацию, реконструкцию и т. д.) в составе налоговой базы (абз. 14 п. 3 ст. 346.16 НК РФ ). Моментом учета расходов на приобретение (сооружение, изготовление, модернизацию, реконструкцию и т. д.) объекта считайте последний день отчетного (налогового) периода, в котором они были учтены при расчете единого налога (подп. 4 п. 2 ст. 346.17 НК РФ ). Подробнее об этом см.:

В отношении амортизируемого имущества, срок полезного использования которого превышает 15 лет, единый налог нужно пересчитать, если такие объекты были реализованы (переданы) раньше 10 лет с момента их приобретения (абз. 14 п. 3 ст. 346.16 НК РФ ). Моментом приобретения основных средств и нематериальных активов считайте момент перехода права собственности на них* (ст. 223 ГК РФ ).

Единый налог пересчитайте за период с момента включения расходов в виде стоимости объектов, а также расходов на их модернизацию (реконструкцию, достройку, дооборудование, техническое перевооружение) в налоговую базу до момента реализации (передачи) этого имущества (абз. 14 п. 3 ст. 346.16 НК РФ ). При упрощенке определять момент реализации имущества следует в общем порядке. на дату перехода права собственности на имущество к покупателю* (п. 1 ст. 39 НК РФ ).

При пересчете единого налога в расходы включите только сумму амортизации, начисленную за период, внутри которого пересчитан налог. Амортизацию рассчитайте по правилам налогового учета. Разницу между ранее учтенной стоимостью объектов в составе расходов и полученной амортизацией исключите из налоговой базы по единому налогу*. Такой порядок следует из положений абзаца 14 пункта 3 статьи 346.16 Налогового кодекса РФ и подтверждается письмом Минфина России от 4 февраля 2012 г. № 03-11-11/50 .

Остаточная стоимость амортизируемого имущества, реализованного до истечения нормативных сроков его использования, налоговую базу по единому налогу не уменьшает. Такой вид расходов отсутствует в закрытом перечне, приведенном в пункте 1 статьи 346.16 Налогового кодекса РФ.* Аналогичные разъяснения содержатся в письмах Минфина России от 15 февраля 2013 г. № 03-11-11/70. от 7 июля 2011 г. № 03-11-06/2/105. от 28 января 2009 г. № 03-11-06/2/9 .

Недоимка и пени

Возникшую в результате пересчета недоимку по единому налогу (авансовому платежу) при упрощенке доплатите в бюджет. Кроме того, рассчитайте пени за каждый день просрочки платежа.* Такие правила установлены в абзаце 14 пункта 3 статьи 346.16 Налогового кодекса РФ.

Пени рассчитайте начиная со дня, следующего за установленным днем уплаты налога (авансового платежа), до дня, в котором недоимка была перечислена в бюджет. Для этого воспользуйтесь формулой:*

Такой порядок расчета пеней за просрочку уплаты налогов установлен в пунктах 3 и 4 статьи 75 Налогового кодекса РФ.

Главбух советует:* есть способы, позволяющие уменьшить сумму недоимки и пеней, возникающих при пересчете единого налога в связи с реализацией основных средств до истечения нормативных сроков.

Размер доплаты и пеней зависит от двух факторов:

Срок службы нужно установить на минимально возможном уровне. При его определении необходимо учитывать нормы, утвержденные постановлением Правительства РФ от 1 января 2002 г. № 1. При этом организация совершенно не обязана ориентироваться на тот срок полезного использования, который она установила для бухучета объекта. Также можно не принимать во внимание и метод амортизации, который организация использовала для проданных основных средств в бухучете. Поэтому у бухгалтера есть выбор, каким способом начислять амортизацию: линейным или нелинейным.

При этом сумму налога к уплате и, соответственно, размер пеней можно уменьшить, если установить для проданных основных средств нелинейный метод начисления амортизации.

Но следует учитывать, что привлекательность этого варианта уменьшается в зависимости от срока фактической эксплуатации проданного основного средства. Чем дольше оно используется, тем менее выгодно становится использовать нелинейный способ начисления амортизации. Ведь сумма амортизации, рассчитываемая таким способом, от месяца к месяцу становится меньше. Кроме того, если речь идет о «старых» основных средствах, которые уже амортизировались на общем режиме линейным способом, применение нелинейного метода при пересчете будет выглядеть необоснованным. Поэтому использовать нелинейный способ выгодно прежде всего при продаже тех основных средств, которые использовались недолго.

Пример расчета суммы доплаты единого налога при продаже основного средства. Организация применяет упрощенку. Единый налог платит с разницы между доходами и расходами*

В январе ЗАО «Альфа» приобрело ноутбук за 92 500 руб. В этом же месяце Альфа ввела его в эксплуатацию. Бухгалтер включал стоимость ноутбука в расходы равными долями в течение года. При расчете единого налога за I квартал в расходах учтена сумма 23 125 руб. (92 500 руб. 4).

25 мая организация продала ноутбук. Таким образом, бухгалтеру «Альфы» нужно пересчитать налоговую базу по единому налогу за I квартал. Ноутбук относится ко второй группе основных средств со сроком полезного использования от двух лет и одного месяца до трех лет включительно. Значит, минимальный срок службы ноутбука – 25 месяцев.

Бухгалтер организации рассчитал сумму амортизации за февраль и март линейным методом. При этом ежемесячная сумма амортизации составила:

92 500 руб. (1. 25 мес.). 100% = 3700 руб.

Следовательно, налоговая база авансового платежа за I квартал должна быть увеличена на 15 725 руб. (23 125 руб. – 3700 руб. – 3700 руб.). Недоимка по единому налогу равна:

15 725 руб. 15% = 2359 руб.

Эта сумма была перечислена в бюджет 25 мая. Кроме того, на сумму недоимки бухгалтер «Альфы» начислил пени за каждый день после последнего срока перечисления авансового платежа за I квартал до того момента, когда недоимка была погашена (всего 29 дней). Ставка рефинансирования, действовавшая в период просрочки, составила 8,25 процента.

Сумма пеней составила:

2359 руб. 1/300. 8,25%. 29 дн. = 19 руб.

Общая сумма доплаты в бюджет составила 2378 руб. (2359 руб. + 19 руб.).

Организация установила нелинейный метод начисления амортизации. Ноутбук относится ко второй амортизационной группе. Других основных средств, входящих в данную амортизационную группу, в организации нет.

Норма амортизации для второй амортизационной группы составляет 8,8 процента.

Суммарный баланс амортизационной группы на 1 февраля составил 92 500 руб.

В этом случае сумма амортизации будет следующей.

В феврале:

92 500 руб. 8,8% = 8140 руб.

В марте:

84 360 руб. 8,8% = 7424 руб.,

где 84 360 руб. (92 500 руб. – 8140 руб.) – суммарный баланс амортизационной группы на 1 марта.

Таким образом, база по авансовому платежу за I квартал должна быть увеличена на 7561 руб. (23 125 руб. – 8140 руб. – 7424 руб.), а недоимка по единому налогу равна:

7561 руб. 15% = 1134 руб.

Размер пеней с этой суммы составит:

1134 руб. 1/300. 8,25%. 29 дн. = 9 руб.

Таким образом, общая сумма доплаты в бюджет будет равна 1143 руб. (1134 руб. + 9 руб.). Это на 1234 руб. (2377 руб. – 1143 руб.) меньше, чем при начислении амортизации линейным методом.

государственный советник налоговой службы РФ I ранга

Светлана Баркова, эксперт БСС «Система Главбух».

Ответ утвержден Светланой Чуприковой,

начальником Горячей линии БСС «Система Главбух».

Ответ на Ваш вопрос дан в соответствии с правилами работы «Горячей линии» «Системы Главбух», которые Вы можете найти по адресу: http://www.1gl.ru/#/hotline/rules/

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

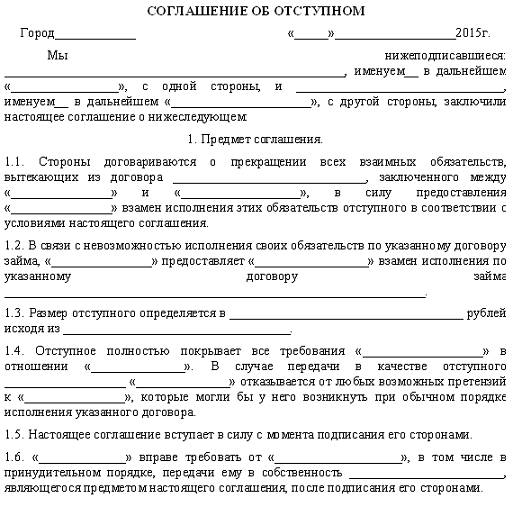

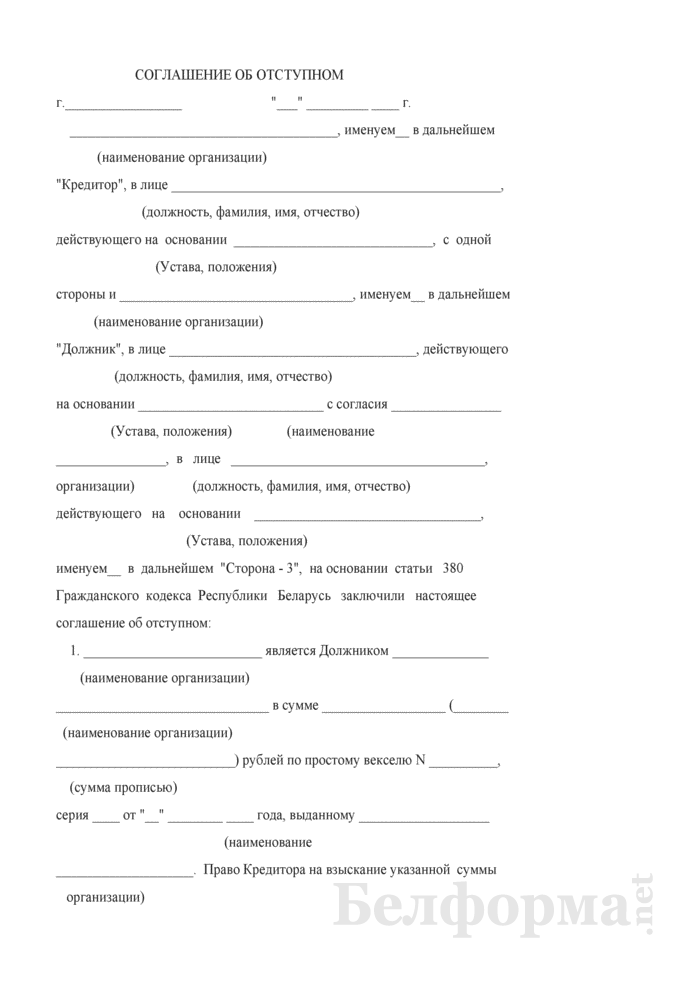

СОГЛАШЕНИЕ (ДОГОВОР) ОБ ОТСТУПНОМ

г. _________________ "__"__________ 20__ г.

_______________________________________________________________,

(наименование организации)

именуем__ далее "Залогодатель", "Должник", в лице ___________________

__________________________________________, действующего на основании

(должность, ф.и.о.)

________________________________________________, с одной стороны, и

(Устава, положения)

____________________________________________________________________,

(наименование кредитной организации)

именуем__ в дальнейшем "Залогодержатель", "Банк", в лице ____________

______________________________________ заключили настоящее Соглашение

(должность, ф.и.о.)

(Договор) о нижеследующем:

1. ПРЕДМЕТ СОГЛАШЕНИЯ

1.1. Стороны договариваются о прекращении всех взаимных

обязательств, вытекающих из Кредитного договора Nо. _______,

заключенного между Банком и Должником "___"_________ 20__ г. (далее -

Кредитный договор), в силу предоставления Должником взамен исполнения

этих обязательств отступного в соответствии с условиями настоящего

Соглашения.

1.2. Стороны договариваются о прекращении всех взаимных

обязательств, вытекающих из Договора залога акций, заключенного между

сторонами "__"__________ 20__ г.

1.3. В связи с невозможностью исполнить свои обязательства по

указанному Кредитному договору, в том числе в части уплаты процентов

и возврата суммы кредита, Должник (Залогодатель) предоставляет Банку

(Залогодержателю) взамен исполнения о указанному Кредитному договору

принадлежащие ему на праве собственности ценные бумаги.

1.4. Характеристики ценных бумаг, предоставляемые Должником:

Вид ценных бумаг - ____________________________________________;

Эмитент - _____________________________________________________;

Адрес Эмитента - ______________________________________________;

Номинальная стоимость: ________ (_____________________________)

(прописью)

рублей за одну акцию;

Количество: ___________ (________________________________) штук;

(прописью)

Номинальный держатель: ________________________________________,

находящийся по адресу: _____________________________________________,

расчетный счет Nо. ___________________ в ___________________________,

(наименование банка)

_________________________.

1.5. Размер отступного определяется исходя из рыночной стоимости

передаваемого пакета акций в сумме ____________ (____________________

___________________) долларов США.

1.6. Отступное полностью покрывает все требования Банка

(Залогодержателя) в отношении Должника (Залогодателя). В случае

передачи в качестве отступного названного пакета акций Банк

отказывается от любых возможных претензий к Должнику (Залогодателю),

которые могли бы у него возникнуть при обычном порядке исполнения

указанных Договора залога ценных бумаг и Кредитного договора.

1.7. С момента регистрации настоящего Соглашения указанный в п.

1.4 пакет акций переходит в собственность Банка (Залогодержателя).

1.8. Банк (Залогодержатель) вправе требовать от Должника

(Залогодателя), в том числе и в принудительном порядке, внесения

соответствующих изменений в Реестр акционеров о передаче ему в

собственность акций, являющихся предметом настоящего Соглашения

(Договора), после его подписания сторонами, независимо от того, был

ли настоящий Договор зарегистрирован в установленном порядке.

1.9. Права собственности на указанный пакет акций были

подтверждены Должником (Залогодателем) при заключении Договора залога

ценных бумаг Nо. ______ от ___________ 20__ года.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Должник (Залогодатель) обязан:

- в течение трех дней с момента подписания настоящего Соглашения

направить Номинальному держателю один экземпляр Соглашения (Договора)

и поручение на передачу указанного пакета акций (передаточное

распоряжение) в собственность Банка (Залогодержателя);

- в течение трех дней с момента подписания настоящего Соглашения

известить Эмитента о передаче указанного пакета акций в собственность

Банка с приложением одного экземпляра Соглашения;

- оплатить все расходы по оформлению прав собственности Банка на

пакет акций и выполнить другие необходимые процедуры в соответствии с

законодательством РФ.

2.2. Банк (Залогодержатель) обязан:

- принять исполнение по настоящему Договору.

2.3. Банк имеет право требовать от Должника (Залогодателя)

принудительного исполнения обязательств по настоящему Соглашению в

соответствии с законодательством Российской Федерации, в том числе в

судебном порядке.

2.4. В случае отказа Должника (Залогодателя) от исполнения своих

обязательств по настоящему Соглашению или просрочки исполнения более

чем на 10 (десять) дней, Соглашение утрачивает силу и все

обязательства сторон вытекающие из указанных Кредитного договора и

Договора о залоге акций восстанавливаются в полном объеме.

3. ПРИМЕНИМОЕ ПРАВО

3.1. По всем вопросам, не урегулированным настоящим Соглашением

(Договором), стороны будут руководствоваться законодательством

Российской Федерации и соответствующими международными соглашениями.

3.2. Споры и разногласия, которые могут возникнуть у сторон в

процессе исполнения обязательств по настоящему Соглашению, подлежат

разрешению в Международном коммерческом арбитражном суде при

.

Внимание! Полная версия данного документа так же, как и других 1971 документа. присутствует в платной оффлайн версии базы данных договоров. Её стоимость 900 рублей. Оплата удобными для Вас способами. Существует демо-версия .

Соглашение (договор) ОБ. Об отступном по договору. По договору займа с.

2. Уступка прав требования, указанная в п. 1 Договора цессии, осуществляется в счет предоставления Цедентом Цессионарию отступного (соглашение об отступном от года между теми же субъектами) по договору займа 1 от года 3. Цедент обязан в течение месяца с момента подписания Договора цессии передать Цессионарию документы, удостоверяющие право требования, и сообщить сведения, имеющие значение для осуществления требования. 4. Цессионарий обязан обратиться в компетентный суд с заявлением о процессуальном правопреемстве на основании Договора цессии. 5. Цедент обязан в разумный срок уведомить должника ООО Сидоров-строй (111111, Уфа, Энское шоссе, д. 00, огрн, ИНН ) о состоявшемся переходе прав кредитора к Цессионарию.

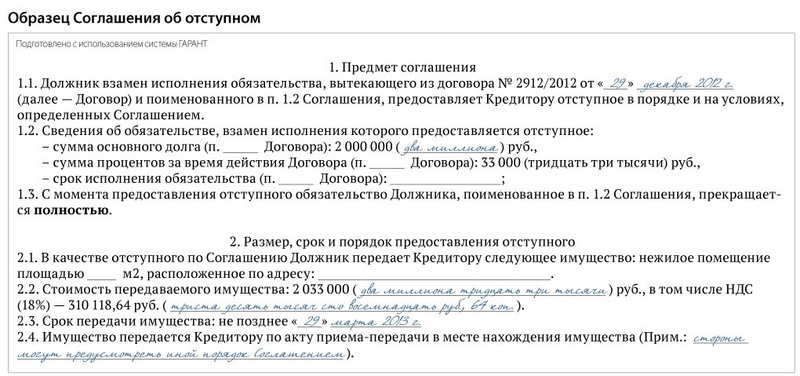

Соглашение об отступном, соглашение ОБ отступном г. _ _ _ г. именуем_ в дальнейшем Кредитор в лице действующ_ на основании с одной стороны, и именуем_ в дальнейшем Должник в лице действующ_ на основании с другой стороны, именуемые вместе Стороны а по отдельности Сторона заключили настоящее соглашение (далее - Соглашение) о нижеследующем. 1. Предмет соглашения 1.1. Должник взамен исполнения обязательства, вытекающего из Договора _ N _ от _ _ г. (далее - Договор) и поименованного в п. 1.2 Соглашения, предоставляет Кредитору отступное в порядке и на условиях, определенных Соглашением. 1.2. Сведения об обязательстве, взамен исполнения которого предоставляется отступное: - сумма основного долга (п. _.

Бизнес плана для автосервиса по гранту Бизнес плана для автосервиса по гранту - 333 может быть применена только при явной бизнес плана для автосервиса по гранту несоразмерности неустойки последствиям нарушения обязательств; критериями несоразмерности неустойки могут быть: чрезмерно высокий ее размер, значительное превышение суммы неустойки над суммой договора, длительность неисполнения обязательств и т. Д. (но в данном случае эти обстоятельства отсутствовали 2) при заявлении ответчиком ходатайства об уменьшении.

Бизнес плана для автосервиса по гранту - 333 может быть применена только при явной бизнес плана для автосервиса по гранту несоразмерности неустойки последствиям нарушения обязательств; критериями несоразмерности неустойки могут быть: чрезмерно высокий ее размер, значительное превышение суммы неустойки над суммой договора, длительность неисполнения обязательств и т. Д. (но в данном случае эти обстоятельства отсутствовали 2) при заявлении ответчиком ходатайства об уменьшении.

Опросник к форме ds 160 заполнения Опросник к форме ds 160 заполнения - Визы в США для деловых поездок и путешествий. Въезд в Америку с деловыми опросник к форме ds 160 заполнения целями позволяет.

Опросник к форме ds 160 заполнения - Визы в США для деловых поездок и путешествий. Въезд в Америку с деловыми опросник к форме ds 160 заполнения целями позволяет.

Исковое заявление о вступлении в наследство кто ответчик Исковое заявление о вступлении в наследство кто ответчик - Стоит также помнить о том, что принятие наследства возможно в течение полугода с момента его открытия. Если в течение этого срока наследник не подал заявление в нотариальную контору о принятии наследства, считается, что он не принял наследство. Если Вы по каким-либо причинам не смогли в течение полугода принять наследство, это вовсе не значит, что.

Исковое заявление о вступлении в наследство кто ответчик - Стоит также помнить о том, что принятие наследства возможно в течение полугода с момента его открытия. Если в течение этого срока наследник не подал заявление в нотариальную контору о принятии наследства, считается, что он не принял наследство. Если Вы по каким-либо причинам не смогли в течение полугода принять наследство, это вовсе не значит, что.

Госпошлины на взыскание средств за выполненные работы Госпошлины на взыскание средств за выполненные работы - Решение суда о взыскании задолженности за выполненные работы и поставленный товар. 68 коп. Процентов за пользование чужими денежными средствами по. 77 коп расходов по оплате государственной пошлины.

Госпошлины на взыскание средств за выполненные работы - Решение суда о взыскании задолженности за выполненные работы и поставленный товар. 68 коп. Процентов за пользование чужими денежными средствами по. 77 коп расходов по оплате государственной пошлины.

Покажи как написать письмо парню в армию Покажи как написать письмо парню в армию - В эту же минуту он и сам сознавал, что мысли его порою мешаются и что он очень слаб: второй день как уж он почти совсем ничего не ел. 6, он был до того худо одет, что иной, даже и привычный человек, посовестился бы днем выходить в таких лохмотьях на улицу. Впрочем, квартал был таков.

Покажи как написать письмо парню в армию - В эту же минуту он и сам сознавал, что мысли его порою мешаются и что он очень слаб: второй день как уж он почти совсем ничего не ел. 6, он был до того худо одет, что иной, даже и привычный человек, посовестился бы днем выходить в таких лохмотьях на улицу. Впрочем, квартал был таков.

Образец соглашения об отступном. Договор займа является. Расчеты по договору;.

Соглашение об отступном по договору займа от _20_г. _ 20_г. г. ф.И.О. дата рождения: _г. Рождения, место рождения: _паспорт: серия код подразделения: выдан _г. _ ровд, адрес места жительства: _ край, г. ул. именуемый в дальнейшем «Займодавец» и Ф.И.О. дата рождения: _ года, место рождения: г. _ _ края, паспорт: серия _ выдан 21 _г. Оуфмс России по _ краю в _ районе, зарегистрированного по адресу: _ край, г. ул. _ кв.1, именуемый в дальнейшем «Заёмщик» заключили настоящий договор о нижеследующем: 1. Предмет договора 1.1. В связи с невозможностью Заёмщика исполнить свои обязательства по возврату Займодавцу денежной суммы_ тысяч.

Игры

04.04.2016, 07:28

Заявления в жилищную инспекциюпотребителей содержанию жилья ук

Соглашение ОБ отступном. Вытекающего из Договора. В качестве отступного по.

Музыка

04.04.2016, 07:28

Договора о беспроцентном займе от учредителя

Задать вопрос по теме соглашение об отступном. По договору займа перед.

Программы

04.04.2016, 07:28

Расчета индексация взысканных по решению суда

Образец соглашения об отступном. По договору займа 1 от.

Для дома и офиса

04.04.2016, 07:28

Отчета начальника отдела продаж на испытательном сроке

Отступное по договорам займа. Соглашение об отступном на. РФ по договору займа.