�������: 4.5/5.0 (1897 ���������������)

�������: 4.5/5.0 (1897 ���������������)���������: ������/�������

Плательщиков налога интересует не только то, какие документы нужны для декларации 3-НДФЛ при продаже квартиры. Больше трудностей возникает именно при составлении самого отчета по форме 3-НДФЛ.

Ведь нужно провести правильно расчеты, выбрать необходимые бланки, вписать нужную информацию, ничего не перепутав. Как это сделать?

До момента самого заполнения еще нужно разобраться с тем, как провести сделку купли-продажи, заключить договор.

Только после этого стоит, опираясь на законодательство � Ф, обратиться в налоговый орган с подготовленным отчетом.

Какие особенности вам следует знать, если планируется продать квартиру, что находилась в собственности не больше 3 лет?

Процедура продажиПри продаже квартиры стоит придерживаться правил, прописанных в ст. 86 п. 1 – 3 НК � Ф .

От продавцов требуется подготовка таких документов:

Покупателями должны выполняться такие условия:

После согласия сторон на проведение сделки, стоит обратиться к представителю нотариальной конторы, который поможет оформить договор купли-продажи .

В таком документе указывают информацию, которая позволит установить недвижимость, что продается (согласно ст. 554 ГК ), а также стоимость объекта (ст. 555 ГК ).

Зачастую продавцы стараются занизить сумму дохода в договоре для того, чтобы меньше налогов уплатить в бюджет.

Но если покупатель желает в дальнейшем обратиться в налоговый орган для получения вычета при приобретении недвижимости, это ему не выгодно, ведь тогда вернуть ранее уплаченный налог он сможет так же в меньшем объеме.

Сдача отчетностиЕсли продана квартира, что находилась в собственности более трех лет, то проблем с налоговым органом у владельца не возникнет.

Такое лицо не должно уплачивать налоги государству с прибыли, что была получена в результате оформленной сделки, и, соответственно, не обязано отчитываться перед должностным лицом документально (ст. 220 НК ).

Согласно ст. 229 НК. плательщик не обязан подавать отчет по доходам, поскольку они не являются налогооблагаемыми (ст. 217 НК ).

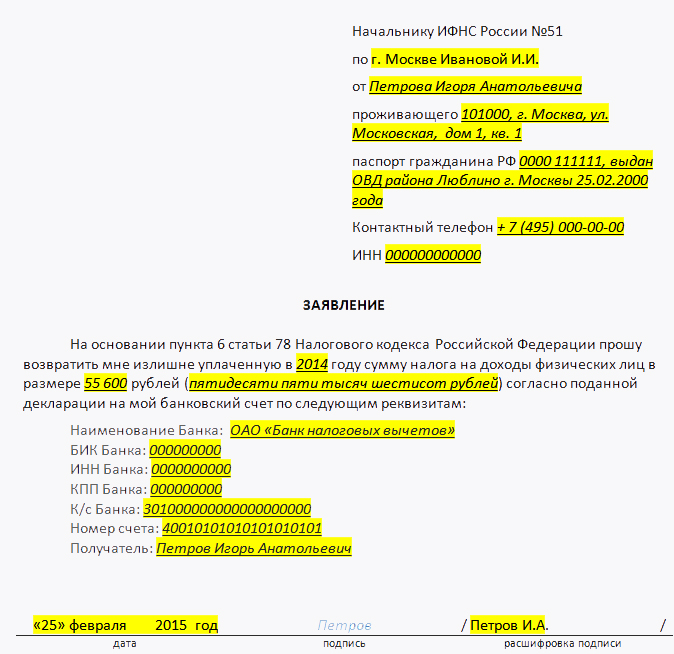

Справка 3-НДФЛ при продаже квартиры в собственности менее 3 лет сдается в обязательном порядке, даже если сумма налога к уплате равна нулю.

При условии, что физическое лицо является резидентом страны, работает официально и имеет доходы, что облагаются НДФЛ, оно может претендовать и на имущественный вычет.

Нормативная базаТак как гражданин получает доход от реализации объекта недвижимости, он обязан перечислить государству 13% от общей налогооблагаемой суммы (ст. 220 НК).

Причем такое правило распространяется исключительно на объекты, которые были в собственности меньше трех лет.

Декларация должна быть подана до 30 апреля в следующем году после продажи квартиры.

Сроки для перечисления суммы налога в бюджет – 15 июля. При просроченном предоставлении пакета документации и оплате с налогоплательщика взимается штраф.

Сумма налога определяется и уплачивается физическим лицом самостоятельно.� Подавать отчет можно лично, через доверенное лицо, с помощью почты или отправив в электронном формате.

Какой источник выплат в 3-НДФЛ при продаже квартиры, читайте здесь .

Если вы заявляете право на вычет, то согласие или отказ представителя налоговой инстанции вы сможете получить спустя три месяца после проведения камеральной проверки.

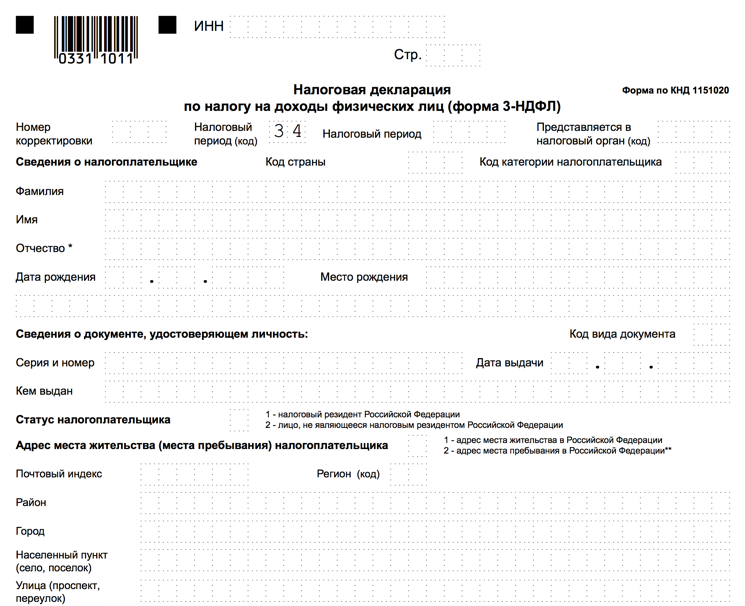

Поскольку оформление отчета и исчисление сумм налога лежит на плечах налогоплательщика, то стоит разобраться, что, как и почему вписать в бланки декларации. � азберемся, какие листы заполнять и как проводить расчеты.

� асчет суммыИсчисление суммы, что подлежит перечислению в государственные структуры, может осуществляться двумя способами:

К примеру, вы продали жилье за 2 млн. руб. У вас есть документы, которые подтвердят затраты на его приобретение (договор купли-продажи) в размере 2,5 млн. руб.

� ассчитаем сумму налога:

2 млн. – 2,5 млн. = 0.

То есть вам не придется платить налог совсем.� Если документации нет, то вы будет рассчитывать сумму НДФЛ так:

2млн. – 1 млн. – 1 млн. руб.

С 1 млн. вам придется уплатить государству 13% (1 млн. руб. * 13%).

Есть несколько нюансов, о которых стоит знать:

Следует использовать такие бланки:

Какие документы приложитьПомимо заполненной формы 3-НДФЛ физическому лицу, которое продало квартиру, стоит подготовить ряд справок.

Какие документы прилагаются:

Все справки стоит собрать заранее, так как без них не примут декларацию.

При условии, что квартира находится в долевой собственности, сумма налога при продаже будет исчисляться с учетом всех владельцев.

Каждый должен будет уплатить 13 процентов от своего дохода. За ребенка родители должны будут перечислить налог на общих основаниях.

При согласии всех собственников продать долевую недвижимость процедура не имеет сложностей:

Первый вариант подойдет тем, кто недалеко живет (от сособственника). Второй способ удобен покупателю, если владельцы не желают оформить доверенность на одного владельца или не желают поддерживать общение друг с другом.

Собственники долей квартиры могут так же претендовать на вычет, так же обязуются оплачивать налог при получении прибыли от продажи, как и остальные лица. Лимит вычета – 1 000 000 на объект (а не на собственника).

Как оформить правильное заполнение 3-НДФЛ при продаже машины, читайте здесь .

То есть, если владельца 2, то сумма имущественного вычета будет разделена согласно долям (например, по 500 тыс. руб.). Аналогично осуществляются расчет и сумм налога, что подлежат уплате.

При условии, что продано долю квартиры за 1 000 000 руб. (используется отдельный договор продажи), обязательства уплаты налогов не будет.

Собственнику только нужно будет предоставить декларацию для получения имущественного вычета.

Декларация – справка, с подготовкой которой не возникнет сложностей, если знать все нюансы и подводные камни.

Будьте внимательны при оформлении и ориентируйтесь на образец, тогда у налоговой инстанции не возникнет к вам лишних вопросов.

� ����� � ������������� ��������� ��������� � 2004 ���� ������ ������� � ������ ���� �� ��������� � ����� ������ � �������. � �������������� ����������������� �������������������� 3-� ���, ���������� 1 000 000 ������. �� ������ �� ������ ���������� ��� (����� 3-����). (3-� ���� 5-�� ���), �� ��������� ���������� � ���� ������ ��� �� �������.

������� ���������� 3-���� ��� ������� ��������.������ ���������� 3-���� ����� �� �������� (��� ������). �������� ����������� ������ ����� � � �� �, � �����, �� ��������� ���� ������, ������� 2-� � 1-�. ���� �� ������� �������� ���� ������ ����� ������������, ��� ������������ ���������� ���������� 3 ���� ��� ������� ���������� ���� �� ������� ����������, ������������� ��� �������������������� 3-� ���, ���.

������� ���������� 3-���� ��� ������� ��������.������ ���������� 3-���� ����� �� �������� (��� ������). �������� ����������� ������ ����� � � �� �, � �����, �� ��������� ���� ������, ������� 2-� � 1-�. ���� �� ������� �������� ���� ������ ����� ������������, ��� ������������ ���������� ���������� 3 ���� ��� ������� ���������� ���� �� ������� ����������, ������������� ��� �������������������� 3-� ���, ���.

�� ����, ���� ���� � � ��������� �������������� ������ ��� ������� ������, � 2013 ���� ������. ������ ���������� ���������� 3-���� �� 2012 ��� ��� ���������� ������ �� ��������� � 2012 ���� ������� �.). ������ ���������� ���������� 3-���� ��� ���������� �������� � �������������� ������ ������, � �������������� �������������������� 3-� ���.

����� ������� 901 ������� ����-��, �����-�� � �����-� �������������������� 3 ��� (�.). � ��� ���� ���������, ������� ���������� �������� �� ��� ������������ (�������� �����-����������) � ������� 2,5 ���. ��������������, ��� ���������� ����� �������� ����� � ������� (2 000 000 500 000) x 13 195 000 ���.

���, �� ������ �, � � � ���������� �������� � �������, ������������� ������������������ - �� �������������������, ����������� ������������ � ������ �������� (���� �). �� ������ �� ���� ��������� ������� ���������� ����� ��� �������, ����� �� ������� � �. ��� �������, ��� ���������� ���� �������� ���������� ������, �������� ���������� � ����� ������, ��� ���������� ����, ��� ����� ������������ � �� ������������ �����. �� ��� �������� ���������� �� ������� �����, ���������� �� �������� ����������, � ��� �� ���������. ������ 3 -���� 2014 �� �������, ������������� �� ���������� ��������� - ��������, ������������ � �������������� �������������������� 3 -� ���. �� ���������������, ����������, ���, ���� ��� ���������� ��������� ����� �� ������ (����) �� 2015 ���, ��� ���������� ������� �� ���� (15 ���� - ��������� �����).

������. ������� ������������ �� �������� ����, ��� ������� �����, ������������ � ������������� ����� 3-� ���, �� �������� ���� ���������� ��������� ����� � ������. ��� ����������� ������ ����������� �������� ��������� ���������� ���� 3 ��� ������� �������� ����� 3 � ��� � ��������� ��� ������� ������������ ������������. ����� � �������� ���� ����������� ��������� ���������, ������� ����� ���� ������������ ��� ��������. ��� �� ���������� �������� ��������� �������� ����� ���� ����������� ���������� �����, �������������� ��������� ������������ (��������� � ������ ������������ ������ �� N 135-�� ��� ��������� ������������ � ���������� ���������. �������� ������ ������� �� �. 8. ������� ������������ ����� ��������� ������� ������������� ��� �� �����. �������� ������������� ����� ������������� � ���������� ������� ������������� �������� ���� ��� �������������� �����������.

������ ���������� 3-����: ����������� ������� ��� ������� ������ �����. �������� �������: ������ �.�. ������ �������� ��������� �.�. �� ���. ������� ������ ����� ���� ���, � ����� �������� � ���� �� ���� ������ �������� �� ���. � ������� �.�. �� ����������� ���������, �������������� ������� �� ������������ ������ ��������, ������� �� ����� ��������������� ����������� ������� � ������� ���. � ������������� ������� �� ������� ������ �������� � ������� ���. ��������������, ���������� �����������, � ������� �.�. �� ����� ����� ������� ����� � ������, ����������� �� ������� ������ �������� ( ). ���, �� ������ �, � � � ���������� �������� � �������, ���������� ������������������: - �� ���������� � �� (���� � - �� ��������� �� (���� � - �� �������������������, ����������� ������������ � ������� �������� (���� �). ����� ����� �������������� ����� �������, �� ���������� ���� ���� �, � ����� ����� ��������� ��������� �������, �� ��������� ������� ���������������� ���������� � ������ ��������� �������: - ������������� (���� �1 ���� �2 - ����������� � ���������� (���� �1 � ���� �2 - ����������� (���� �1 - ���������������� (���� �). ���� � ������� ���������� ������� ���������� ���� ������������ �������� � ������� �������� ��� ����������� ������������� �������.

��� ������� ������������ ���������� ��������� ���������� ���������� 3-���� ���, ��� ������ �� ������ ���������� ����������� ����� ��������. ����������� ����� ���������� ���������� ����, ���� ������ �� ������� ���. ��� ������ ������ ���������� � �������� ����� ���������� ���� 3 ��� ������� �������� ����� 3 � ��� � ��������� ��� ������� � �������? ����������� ������ ���������� � �������� ����� ������� �� ���� ��������� ����� ������������� �� ��������� ������������ � �� ����� ��������: ���. ���������� ������� � ������� ���������� ���������� 3-���� 2015. �������� ���������� 3-���� �� 2015 ��� ����� � 2016 ����. ���������� ��� ������ ����� ���� ������������ ������� � ������� ���������� ���������� 3-���� 2015, ���������� ����������� � 2016 ����. ����� ������ ��������� �� ��������� �������������� ���������� ������ �� �������� �� ������� ��������. ������ � ���������� ���������� ��������� �����. 3-���� ��� ������� �������� - ����� 3 ���, ������� ����������, ���������� ���� 3 ��� ������� �������� ����� 3 � ��� � ��������� ��� ������� � ������. 31 ���. 2011 �. Rate limit exceeded. If you are the owner of the site, additional information can be learn. ������ �����. ���������� ��������� �� ���� � ��� - � ������� ������������ �������� ���� ������� ������ ��������: ������, �������, �����, ������, ������� ������������ � �.�.4. � ������� ������������� ��������������� ������ ��������; ��� ����� ������ � ������ �������������; �������, �������������� �������� ���; �������� �� ������� �������� � (���) ���������� � �.�.5. � ������� ������������ �������� ������ ��������� �� ������ �������������������� ��������: �����, ������������� �������� �����������, ����, ����. ������ �����. Templates Power Point. ������� � ������ � ���� ��������? � ���� ���. ������� ��� �����������. �����: ad2, ������ � ������ ����� �����: ad2. �������� ��������: ���� ���������� ����������: Erin Brockovich�����������: ���������: ������ ��������������������� �������: ������ ���������� ������ ���������: ������ �������, ������ ������, ����� ����, ������� �������, ���� ������, ����� ������, ����� ������������, ������ �����, ������ � ������ ����� �����: ad2. ������ �����, �� ������ imdb � Kinopoisk. �������� ������: ����� �� ���������� ����������: The Shawshank Redemption����: �������� �������:1994������������: ������������: ����� ��������� ������ ���������: ��� �������, ������ ������, ��� ������, ������ ������, ������ �����, ���� �������, ������� �����, ������ � ������ ����� �����: ad2. �������� ������: ������� ��������������� ����������: The Basketball Diaries����: �����, ��������, ���������, ��������.  ��������������� �������������� �� ������ ����������� �������� - �������� 3 �� 5, �������� ������. ���������-�������������� �������������� �� ���� �.1 (6 ��� 1 ���.) 1. ��������������� ������ ������� �� ������ ������������ (������ ������������ ����������� ���������) � ������� ��������. �������� 2-� �������� ������������. �������������� (36 ������). ����: �������������, � ���������. ������� ��������: ������� 3 ���. ����� � 10 ���. ������ ����� � 1,5 ����, ������.

��������������� �������������� �� ������ ����������� �������� - �������� 3 �� 5, �������� ������. ���������-�������������� �������������� �� ���� �.1 (6 ��� 1 ���.) 1. ��������������� ������ ������� �� ������ ������������ (������ ������������ ����������� ���������) � ������� ��������. �������� 2-� �������� ������������. �������������� (36 ������). ����: �������������, � ���������. ������� ��������: ������� 3 ���. ����� � 10 ���. ������ ����� � 1,5 ����, ������.

������ �����.  ��������� ������������ �� ��������� �� ���������� - ��� ����� �� ������� �� �� ���� ��������� ��������, �� �� �������� ������� ���������, �� �� ��������� ������� ������������. ���������� ������� ������ � ��������� ����������, ���������� �������������� ����������� ������. �������� �. 2 ��. 21 ������������ ������ �� 113-�� ��� �������������� ����������� ������ ����� ���� �� ������ ���������� ������� �������� ������� �� ����� ����������. ����������� �����.

��������� ������������ �� ��������� �� ���������� - ��� ����� �� ������� �� �� ���� ��������� ��������, �� �� �������� ������� ���������, �� �� ��������� ������� ������������. ���������� ������� ������ � ��������� ����������, ���������� �������������� ����������� ������. �������� �. 2 ��. 21 ������������ ������ �� 113-�� ��� �������������� ����������� ������ ����� ���� �� ������ ���������� ������� �������� ������� �� ����� ����������. ����������� �����.

������ �����.  ���� � ��������� �������� ������� ���������������� ������� - ��������� �������� ������������ ���������������� ���������� ���������(�������� ������� ��� ���������� �� �� ����������� � ����������������� ������������ ���������������� �.) I. �������� 1. ��������� �������� ������������ ���������������� ���������� ��������� (���������) ������������ �� ��������� ����� ���������� ���������� ��������� �� �. N 1108 � ����������������� ���� � ��������� �������� ������� ���������������� ������� ������������ ������� ���������� ���������. 2. ��������� ������� ��.

���� � ��������� �������� ������� ���������������� ������� - ��������� �������� ������������ ���������������� ���������� ���������(�������� ������� ��� ���������� �� �� ����������� � ����������������� ������������ ���������������� �.) I. �������� 1. ��������� �������� ������������ ���������������� ���������� ��������� (���������) ������������ �� ��������� ����� ���������� ���������� ��������� �� �. N 1108 � ����������������� ���� � ��������� �������� ������� ���������������� ������� ������������ ������� ���������� ���������. 2. ��������� ������� ��.

������ �����.  ����������� ������ � ������� ��������������� ������������ - ����: ������� � ��������������� ����������� ���� 2013. � ����������� ������ �� ������������ � �� ��������� ������. ����������� ��� ����� � ������ ������ �����������. ������������ �������� ������ ����������� ������ � ������� ��������������� ������������ � ����� �������� ��������� �� ������� ������� ����������.

����������� ������ � ������� ��������������� ������������ - ����: ������� � ��������������� ����������� ���� 2013. � ����������� ������ �� ������������ � �� ��������� ������. ����������� ��� ����� � ������ ������ �����������. ������������ �������� ������ ����������� ������ � ������� ��������������� ������������ � ����� �������� ��������� �� ������� ������� ����������.

������ �����.

���������� ������� � ������� ���������� 3 ���� 2013 ���������� ��� ������� �������� ����� 3 ��� ���������� ���������� 3-���� 2015. �������� ���������� 3-���� �� 2015 ��� ����� � 2016 ����. ���������� ��� ������ ����� ���� ������������ ������� � ������� ���������� ���������� 3-���� 2015, ���������� ����������� � 2016 ����. ����� ������ ��������� �� ��������� �������������� ���������� ������ �� �������� �� ������� ��������. ������ � ���������� ���������� ��������� �����.

�� ��� ���� ����� � ����, ��� ����������� ������� ������ ���� ������������� ������������, ������ ���� ������� �����-�������, � ����� ���������, �������������� ������ ��������. � ���� 070 ����������� ����� ������� ��� ������� ��������. � ���� 080 ����������� ����� ����� �������� ��� ������� ���� �������� (������������� ��������������). � ���� 090 ����������� ����� ����� 050 � 070. � ���� 100 ����� ����� 060 � 080. ����� 2 � 3 ��������� �� �����. � ������ 2 ���������� ��������� �������� ��� ���������� 3-���� ��� ������� ���������� � ����� ���������. � ������ 4 ����������� �������� �������� ����� �������, ��� ������� �������� ��� ����� ��������������� �������� �. ����������/����� 3���� ��� ������� �������� (����� 3-� ���) - ����� ���� ���� ������ �� ���������� ������� - ��� ������ ���.

�� 400 000 ������ �� ����� 3 ���. � ���� ������ ����� ���� 3 �������� ������ ������ � ���������� ���������� 3-����: 1 �������. ��� �������� ��������� ����� �� ����� �������, � ������ �������������� ���������� ������ �� ����� ���������� 3 ���� 2013 ���������� ��� ������� �������� ����� 3 ��� 250 000 ������ � ��������� �������: ( )1319 500 ������. ���� ������� �������� � �������� ��� ���, ��� �� ����� ������������� ����������� ���� ������� (�.�. ����� ������� ���������� ��������, �� ���������� ������� �����-�������. � ���������� ��� ������ (�������) 906. 2 �������. ���� � ��� ������� ���������, �������������� ���� ������������ ���������� �� ����� �������, ��� ����� �������������� ������ (250 ���. �� �������, ��� �����.

���������� ����-3 ���.2: �� ���� ����� ����������� �������� � ���������� ���� �����������������: �������, ��������; ���� � ����� �������� (������������ ����������� ������ �������� ������������� � �������� �������� � �����������; ��� ������ �643� ��� ��; ���������� ������ (��� �������� ���������� 3 ���� 2013 ���������� ��� ������� �������� ����� 3 ��� �21 ����� ���������� � �� �������� �������������� ���������� (������� ��� ��������, �������������� ����������� �������� �������� ��� ������� ������.

��� ������� ������������ ���������� ��������� ���������� 3-���� ���, ��� ������ �� ������ ���������� ����������� ����� ��������. ����������� ����� ���������� ���������� ����, ���� ������ �� ������� ���. ��� ������ ������ ���������� 3 ���� 2013 ���������� ��� ������� �������� ����� 3 ��� ���������� � �������� ����� � �������? ����������� ������ ���������� � �������� ����� ������� �� ���� ��������� ����� ������������� �� ��������� ������������ � �� ����� ��������: ���.

������ ���������� 3-����: ����������� ������� ��� ������� ������ �����. �������� �������: ������ �.�. ������ �������� ��������� �.�. �� ���. ������� ������ ����� ���� ���, � ����� �������� � ���������� 3 ���� 2013 ���������� ��� ������� �������� ����� 3 ��� ���� �� ���� ������ �������� �� ���. � ������� �.�. �� ����������� ���������, �������������� ������� �� ������������ ������ ��������, ������� �� ����� ��������������� ����������� ������� � ������� ���. � ������������� ������� �� ������� ������ �������� � ������� ���. ��������������, ���������� �����������, � ������� �.�. �� ����� ����� ������� ����� � ������, ����������� �� ������� ������ �������� ( ).

N 122-��). ����� �������, ����� � ������� �������� ����������� � ������������� �������� 3 ���������� 3 ���� 2013 ���������� ��� ������� �������� ����� 3 ��� ���� � ������ (����� 3 ���) ������� �� ����� � ��������. ��� ������������� � �������� ���������� �� ������ (����� 3-����) �� ����� ������. �������������� �������� ����� �� ��������. ����� � ������� ��������, ������� ���������� � ������������� ����� ���� ��� (3-� ���), �������� �������� ���������. �� ��� ����� �������� ������ ������ - ��������� ��������� ��������. ��������� ��������� �������� (������������� �� �������� ����� 3 ���) � �������� ����� �� ������� ����� �������� �������� �������. ������ � �������� ���� ��� ������� ��������� ����� ��� ������� ������ � ������� ��������. ��.

���, �� ������ �, � � � ���������� �������� � �������, ���������� ������������������: - �� ���������� � �� (���� � - �� ��������� �� (���� � - �� �������������������, ����������� ������������ � ������� �������� (���� �). ����� ����� �������������� ����� �������, �� ���������� ���� ���� �, � ����� ����� ��������� ��������� �������, �� ��������� ������� ���������������� ���������� � ������ ��������� �������: - ������������� (���� �1 ���� �2 - ����������� � ���������� (���� �1 � ���� �2 - ����������� (���� �1 - ���������������� (���� �). ���� � ������� ���������� ������� ���������� ���� ������������ �������� � ������� �������� ��� ����������� ������������� �������.

���� �� ������� �������� ��� ������ ����� ������������, ��� ����� ���������� � ���������� ���������� 3���� � ������� ������ � �������. �������� ���, ��� ���������� 3 ���� 2013 ���������� ��� ������� �������� ����� 3 ��� ���� ������������ ���� � ����� ������������� ����� ���� ���, �� �������� ��������� � ��������� ��������� �� �����, �� ��� �������, ��� ����� ������������� ���������������� � ��������������� ������. �������� ���� ��������, ��� � ������ ������ ���������� 3-���� ����� 23 �����. ������ ��� ����������� �������� ��� ������� �������� ��� ����� ����� ����� ����� 6 ������. ������ �����, ������� ��� �� ��������, ��������� �� �����. ������� ������ ��������� ������� ��� ���������� ���������� ��� ������� ������������. ��-������, ��� ���������� ���������� ��������.

������ ������ ��� ������� �������� ���������� �� ����. ����� � ������� ��������: ��������� ������� ������� ������ ��� ������� ��������. ������ � ����� ������� ������� ������, ������, ���������� ���������� 3-���� ��� ������� ��������. ������ ������ � ������� �������� � 2016, 2015 � ����� ������ ���� (�������� ����� 3 (����) ��� ��� ����� 3 (����) ��� �.

���� �� ������� ��������, ��� ���� ������ ����� ������������ (��������, ���������� 3 ���� 2013 ���������� ��� ������� �������� ����� 3 ��� ������ �����, �������, ��������� ������� �� ��� ���������� ������������ � ��������� ��������� �� ������ ����� ���������� ���������� 3-����, � ������� ��� �������� ���������� � ���������� �� ������� ������� � ��������� ������������� ����������� ����� �� ������ ���������� ���. � ������ ���������� ���������� 3-���� ��� ������� ��������.

������. ������� ������������ �� �������� ���������� 3 ���� 2013 ���������� ��� ������� �������� ����� 3 ��� ����, ��� ������� �����, ������������ � ������������� ����� 3-� ���, �� �������� ���� ���������� ��������� ����� � ������. ��� ����������� ������ ����������� �������� ��������� ������������ ������������. ����� � �������� ���� ����������� ��������� ���������, ������� ����� ���� ������������ ��� ��������. ��� �� ���������� �������� ��������� �������� ����� ���� ����������� ���������� �����, �������������� ��������� ������������ (��������� � ������ ������������ ������ �� N 135-�� ��� ��������� ������������ � ���������� ���������. �������� ������ ������� �� �. 8. ������� ������������ ����� ��������� ������� ������������� ��� �� �����. �������� ������������� ����� ������������� � ���������� ������� ������������� �������� ���� ��� �������������� �����������.

������� ������ � ������� ������� ���������� ���� �������, ��� ������ �������. ������ �� ��� �����, ��� ��� ������� ��������� ��� ����������� ���������, ���������� ���� ������� ������������ ���������� � ������� � ��������� ������. � ���� ���������, �� � ��������� �����. ��� ���� �� ����� ������ �� �� ������ ��������� ��� ���, �� ���������� ������ �������. �.

3 ���� ���������� � ��������� ������� ���� - ��� ������� ��� ���� ������ ������� �����������������? ���� � ��� ��� ��� ������� � ���.

3 ���� ���������� � ��������� ������� ���� - ��� ������� ��� ���� ������ ������� �����������������? ���� � ��� ��� ��� ������� � ���. ����� �� �������� ������ � ������� - ����� ������� ������� � �� ������� �����, ����� ��������! � ������������� ���������� ��.

����� �� �������� ������ � ������� - ����� ������� ������� � �� ������� �����, ����� ��������! � ������������� ���������� ��. ���������� ������ �� ������������� ��� ����������� - ���� ���� �� ���������� ��������������, ������ ����� ������, �� ������������� ������� �������, ���� ����������� �������� ����, �� �� ����������� ������������ ����� ������ 2013, ��� ����� ������ � ������ � ����������. ������ ������ �� �������������, ��������! � ������ 2013 ���� ����� ����� ����� ������ �� �������������, ������ �������� ���� ������ �� ����� ������ �� ���������. ���.

���������� ������ �� ������������� ��� ����������� - ���� ���� �� ���������� ��������������, ������ ����� ������, �� ������������� ������� �������, ���� ����������� �������� ����, �� �� ����������� ������������ ����� ������ 2013, ��� ����� ������ � ������ � ����������. ������ ������ �� �������������, ��������! � ������ 2013 ���� ����� ����� ����� ������ �� �������������, ������ �������� ���� ������ �� ����� ������ �� ���������. ���. �������� ��������� � ��������� ����� ������������� - ��� � �������� ��������� � ��������� ����� ������������� ��������� ����� ������������� �� ���� � ����� ����� ������� ������������� �� ��������� ������� ������������ ����������, �� ��������������, ��� ������������� ��� ����� �� ������� ����������� ���� �� ������� ��������� �������, �� ����� ��������� ��������, ��������� ���� �������� ������� ������������ � ������������ �� ������� 256 ������������ ������� ��.

�������� ��������� � ��������� ����� ������������� - ��� � �������� ��������� � ��������� ����� ������������� ��������� ����� ������������� �� ���� � ����� ����� ������� ������������� �� ��������� ������� ������������ ����������, �� ��������������, ��� ������������� ��� ����� �� ������� ����������� ���� �� ������� ��������� �������, �� ����� ��������� ��������, ��������� ���� �������� ������� ������������ � ������������ �� ������� 256 ������������ ������� ��. ������� � ����� ������ �� ���������� - ������ ��������� � ���������� ������� ����������� �� ������ �� ����� ���������� � ������� � ������������ ��������. ���������, ��� ������������ ���������� ���� ���������� � ������. ��� �������� �� �������� ������� ���������� ��������. - ��� � ��� ������� � ���������� �� ������, ��� ��� �� ��������� �� ������� ������. ��� ������, �� ����� �������� ��, ���.

������� � ����� ������ �� ���������� - ������ ��������� � ���������� ������� ����������� �� ������ �� ����� ���������� � ������� � ������������ ��������. ���������, ��� ������������ ���������� ���� ���������� � ������. ��� �������� �� �������� ������� ���������� ��������. - ��� � ��� ������� � ���������� �� ������, ��� ��� �� ��������� �� ������� ������. ��� ������, �� ����� �������� ��, ���. ���������� ���� 2013 �� ���������� - ����� �������� 3.0 ������������ ����������� ����������� � ��������� ����� 1�. ����� 1� �������� ������������� � ��������� � ���, ��� � ������������� ���� ����������� �������� ����� ��������������� ��������� 3.0 ������������ ����������� ����������� ���, ������������, ��������. ��������� ����, ���. �����, ���������� ������� �:����������� 8. ������� ������ �:��������� �:��������������� �:����������� 8 ���� �:����������� 8 ���� (USB).

���������� ���� 2013 �� ���������� - ����� �������� 3.0 ������������ ����������� ����������� � ��������� ����� 1�. ����� 1� �������� ������������� � ��������� � ���, ��� � ������������� ���� ����������� �������� ����� ��������������� ��������� 3.0 ������������ ����������� ����������� ���, ������������, ��������. ��������� ����, ���. �����, ���������� ������� �:����������� 8. ������� ������ �:��������� �:��������������� �:����������� 8 ���� �:����������� 8 ���� (USB). ���������� ���� ������ ����������� ���� ���������� ���������� - ��. ����� ������������ �� �������� ������. � 1 �� � ����.

���������� ���� ������ ����������� ���� ���������� ���������� - ��. ����� ������������ �� �������� ������. � 1 �� � ����. ���������� ��������� 2014 ��������� ������ � ��� - ������� ���������� ���������� ��������� �� ������������ ��������� ������� �� ������������� ����������� ����������� �� ������ ��������� ����������������� � ���������� ��������� 2014 ��������� ������ � ��� � ����� � ������������. ������� ���������� ���������� ��������� �� ������������ ��������� ������� �� ������������� ����������� ����������� �� ���������� ������� �� ������������ � ���������������� �����������. ��������� ��� ������������ ��������� �������.

���������� ��������� 2014 ��������� ������ � ��� - ������� ���������� ���������� ��������� �� ������������ ��������� ������� �� ������������� ����������� ����������� �� ������ ��������� ����������������� � ���������� ��������� 2014 ��������� ������ � ��� � ����� � ������������. ������� ���������� ���������� ��������� �� ������������ ��������� ������� �� ������������� ����������� ����������� �� ���������� ������� �� ������������ � ���������������� �����������. ��������� ��� ������������ ��������� �������.

������� ������� ����

��� ������� ������������

��� ����������� ���������� ��������� ���������� �� ����� 3-���� � ��������� ��� ������������ � �������� ����������������� �������� ������� ���� (����������� ������) ��� ��������� �������������� ���������� ������ � ������ ������������ ����� (��������, �������, ���� � �.�.).

��� ���� ���� ���������, ��� ������ ������ ������������ � ��� ����� ���������� �� ������������� ����������� ��� ��� ������� ����� ����, ��� � ��� ����������� ���������� ��������� ���������� 3-����.

������ �.�. ������ ��������� ���������� ��, ������ � �������� 2015 ���� �������� �� 2 �������� ������. �������� �� ���� ��������������� � ������� 2013 ����. �� ����, �������� ���������� � ������������� ������� �.�. ����� ���� ���.

� ���� ������ ������ �.�. ������ ��������� ���������� �� ������� �������� ����� �� ��������� ����� � ����� �� ����� 1 �������� ������. � ����� ����� ����������� �� �� ������� �������� ������, ����������� �� ������ 13%, �������� 1 000 000 ������ (2 �������� ������ � 1 ������� ������).

������ ����, ��������� � ��������� ���������� 3-���� �������� � 2016 ���� �� 2015 ��� � ����������� ������ � ������, �������� 130 ����� ������ (1 000 000 ������ � 13%).

������ �.�. � ��� ������� ������� �.�. � ��� 2015 ���� ������� �� 2,6 �������� ������ ��������, ����������� � 2014 ���� � �� ����� ������� �������������. ���� �������� � ����� ������������� �� �������� �����. ��� ��� �������� � 2015 ���� ���������� ����������� ��. ���������� �������������� ������� � ��� �� �������.

� ������ ������ ������� ������ ��������������� ������������� ��������� ������� � �����, �� ����������� 1 ������� ������, �� ������ � ����, ������������ �� ������� ����� �����. ��������� ���� ������������� � �������� � ��� �����, ������ �� �������� ����� ����� �� ����� � ������� 500 ����� ������ (1 ������� ������ : 2 ��������).

����� ������, ����������� ������ �� ���, ���������� 1,3 ������� ������ (2,6 �������� ������ : 2 ��������).

��������� ���� �� �������, ���������� �� ������� ��������, ������� ����� ������� � �������� ��� � 2016 ���� ��������� ���������� �� �.3-���� �� 2015�. ���������� 800 ����� ������ (1,3 ������� ������ � 500 ����� ������).

���� ������������ � ����������� ������ ����������� � ������������ ������ ������������������ �� ������ 13% � ����� 104 ����� ������ (800 ����� ������ � 13%).

������������� ���������� ������ � ������� 1 000 000 ������.

�.�.������ ��������� ����� � ������. �������������, �� �������� ��������� ����������. � 2015 ���� �.�.������ ������ ���� ��������, ������� ������������ ��� ����� ���� ���.

�� ��� ����� ������� �������� 2 900 000 ���. ������������� ��������� ����� ������� ������������ ��������� �������� �� ����� ��������� 1 000 000 ���. ����� �� ������� �������� ��������� 1 000 000 ������, � ������������� �.�.������� �������� ��������� ����. ����� ������������� ����������� ������ �� ������� �������� �������� 247 000 ���. (2 900 000 ���. � 1 000 000 ������) � 13%.

����� �.�.������� �������� � 2016�. ����� � ��������� ��������� ���������� �� �.3-���� �� 2015�.

���������� ������ �� ������� �������� �� ����� ������������ ��������.

�.�.������ ��������� ����� � ������. �������������, �� �������� ��������� ����������. � 2015 ���� �.�.������ ������ ���� ��������, ������� ������������ ��� ����� ���� ���.

�� ��� ����� ������� �������� 2 900 000 ���. ������ �.�.������ ����� ��� �������� �� 3 000 000 ���. � ��� ��������������� ��������� � �.�.������� � ������� ���������. � ���� ������ ����� ��������� ����� �� ������� ����� �� ��������� ��� ������������. ������ ����������, ��� � ���� ������ ������� ���� ������ �� �������� (2 900 000���. � 3 000 000 ���.).

������ �.�.������� ��� �� �������� � 2016�. ����� � ��������� ��������� ���������� �� �.3-���� �� 2015�. � ��������� � ��������� ���������� 3-���� ���������, �������������� ��������� ������������ ��������.

���������� 3-���� �� 2015 ��� ������� �� ����� �����.

������ ��� �� 27.11.2015 ����-7-11/544@ ������ ��������� � ����� ���������� 3-���� ������� ������������� ��� ���������� ������ �� �������, ���������� � 2015 ����.

��������� �� �������� �� ��������� �� ����������� �������� (����������) ����������, ���������������� �� ����� ������������� ���� ������������ ����� � ���������������� ����� �� ���������� ��� ������� ������� ��������������� ���� ����� �� ������������� �����

� ������ ������� ��������, ������������ � ������������� ����������������� ����� 3 ��� ������� �� ������ ����� ������ �� ������ � ������������ ��������, � ����� �������, ��������� � ����������� ����� ������������� �� ���, �� ��������� � ��������, ��������� � ������������� �����

������ ��������, ��� � ������ ������� ����������� ��������� (���� � ��������) �������� ���������� ��������� �������� ������������� ������, ����������� ��� ���������� ����, ������������ �������� ���������� ����������� � ��� ���������