Рейтинг: 4.2/5.0 (1909 проголосовавших)

Рейтинг: 4.2/5.0 (1909 проголосовавших)Категория: Бланки/Образцы

Выпущенные из производства готовые изделия сдаются на склад предприятия (экспедицию) и документально оформляются. Документы, отражающие выпуск и сдачу готовой продукции, имеют об-

Глава IX. Учет выпуска и продаж продукции (работ, услуг)

щее назначение, в основном одинаковые реквизиты, и выписываются в двух экземплярах под одним номером. В них указывается цех-сдатчик, склад-получатель, наименование и номенклатурный номер изделия, дата сдачи, учетная цена и количество сданной продукции. Один экземпляр документа находится в производственном цехе, а другой — на складе. На каждую партию сдаваемой продукции делают запись в обоих экземплярах приемосдаточных документов. После окончания сдачи всей продукции в обоих экземплярах приемосдаточных документов по каждому наименованию, виду и сорту подсчитывают и записывают количество штук или вес цифрами и прописью. Данные о сдаваемой продукции подтверждаются распиской приемщика в экземпляре сдатчика и, наоборот, распиской сдатчика в экземпляре приемщика.

К приемосдаточным документам, как правило, прилагается заключение лаборатории или отдела технического контроля о качестве продукции или делается отметка об этом на самом документе. При этом следует обратить внимание на то, что данные первичных документов о выпущенной продукции должны соответствовать данным журналов оперативного производственного учета.

Отгрузка и отпуск готовых изделий покупателям осуществляется на основании заключенных с ними договоров или непосредственно в процессе свободной торговли.

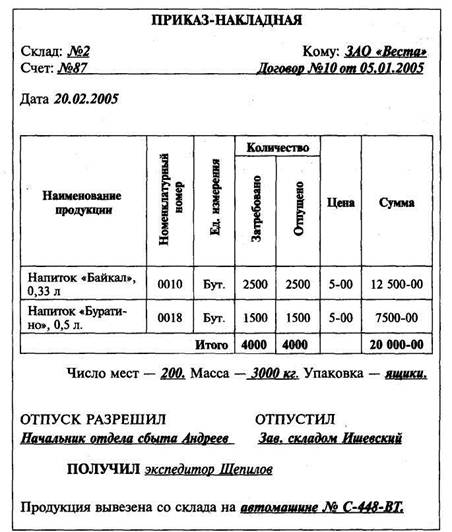

Оперативный учет выполнения договоров о реализации продукции ведет отдел сбыта, который выписывает приказ-накладную. В ней объединяются два документа: приказ складу на отгрузку продукции и накладная на отпуск продукции со склада. Приведем пример типовой формы приказа-накладной.

Данные приказа на отпуск продукции заполняет отдел сбыта, а данные о фактическом отпуске — материально ответственное лицо, отпустившее продукцию.

Фактический отпуск продукции со склада оформляют счетом-фактурой, товарно-транспортной накладной. Представители местных покупателей получают продукцию на складах по предъявлении доверенности и расписки в приказе-накладной. При доставке продукции покупателям централизованно в получении продукции со складов расписываются работники транспортно-экспедиционной службы.

Иногородним покупателям продукция отгружается железнодорожным, автомобильным или водным транспортом. В этом случае

Рис. 9.1. Приказ-накладная

приказ-накладная является сопроводительным документом груза в пути и передается грузополучателю вместе с продукцией. Грузоотправитель при отгрузке продукции получает от станции (пристани) отправления товарную квитанцию и квитанцию о приеме груза.

Глава IX. Учет выпуска и продаж продукции (работ, услуг)

При централизованной доставке готовой продукции автомобильным транспортом производственное предприятие может заключить договор на транспортные услуги с автотранспортным предприятием, а последнее — со своими шоферами о материальной ответственности за сохранность продукции. Лицам, осуществляющим централизованную доставку продукции, выдается «Книга регистрации сданных документов» с помещенной в ней доверенностью на право получения продукции для доставки по назначению. Отпуск продукции оформляют товарно-транспортной накладной. Обычно ее выписывают в четырех экземплярах: первый остается у грузоотправителя для списания отгруженной продукции со склада; остальные экземпляры, заверенные подписью и печатью грузоотправителя, вручаются водителю. Водитель затем сдает грузоотправителю второй экземпляр с отметкой о передаче груза покупателю, а третий и четвертый — в свое автохозяйство.

К товарным документам прилагаются спецификации (упаковочные ведомости), в которых приводится подробный перечень отгруженной продукции и дается ее характеристика, паспорта и проспекты на конкретные изделия, сертификаты качества продукции и другие документы, обусловленные договором поставки.

На основании товарных документов бухгалтерия (финансовый отдел) производственного предприятия выписывает на имя покупателя расчетные документы: платежное требование, платежное требование-поручение и счет-фактуру для учета налога на добавленную стоимость. В расчетных документах указывают наименование и местонахождение поставщика и покупателя, номер договора поставки, вид отправки, сумму платежа по договору, стоимость дополнительно оплачиваемых тары и упаковки, транспортные тарифы, подлежащие возмещению покупателями (если это предусмотрено договором), сумму налога на добавленную стоимость, выделяемую отдельной строкой. При отгрузке изделий, не являющихся объектами налогообложения по НДС, расчетные документы выписывают без выделения суммы НДС, и на них делают надпись или ставят штамп «Без налога (НДС)».

Данные расчетных документов ежедневно записывают в ведомость учета и реализации продукции. Оперативный учет отгрузки ведут в отделе сбыта (маркетинга) в специальных карточках, книгах или журналах, а при использовании ЭВМ — в машинограммах отгрузки продукции.

Покупателям продукция реализуется по отпускным ценам.

При установлении отпускных цен указывается франко, т.е. за чей счет оплачиваются расходы по доставке продукции от поставщика к покупателю. В Российской Федерации применяются следующие виды франко-цен:

франко-склад поставщика, когда все расходы, связанные с отгрузкой (стоимость погрузочно-разгрузочных работ на складе, на станции отправления; стоимость перевозки до станции отправления; железнодорожный тариф, водный фрахт), поставщик включает в счет покупателю, а покупатель оплачивает все эти расходы сверх стоимости продукции. Следовательно, в этом случае поставщик на свой счет никаких расходов по отгрузке не принимает;

франко-станция отправления, когда расходы по отгрузке до станции отправления поставщик покрывает из выручки от реализации, а стоимость погрузки в транспортные средства на станции отправления и стоимость перевозки до станции назначения поставщик включает в счет покупателю отдельной суммой сверх стоимости продукции;

франко-вагон — станция отправления, когда поставщик покрывает из выручки от реализации все расходы по отгрузке до станции отправления и погрузке продукции в вагон, а в счет покупателю включает отдельной суммой только стоимость железнодорожного тарифа от станции отправления до станции назначения;

франко-станция назначения, когда все расходы по отгрузке продукции до станции назначения поставщик покрывает из выручки от реализации, а все остальные расходы, связанные с доставкой продукции от станции назначения до склада покупателя, возмещает сам покупатель;

франко-склад покупателя, когда поставщик несет все расходы по отгрузке продукции и, кроме того, за свой счет оплачивает погру-зочно-разгрузочные расходы на станции назначения, перевозку продукции до склада покупателя и погрузочно-разгрузочные работы на складе покупателя.

Применение конкретного вида франко-цены должно предусматриваться в договоре поставки.

Зачистку проводит комиссия, состав которой и порядок проведения зачистки утверждается приказом или распоряжением руководителя юридического лица или индивидуального предпринимателя. Вес добытого угля в этом случае определяется исходя из количества рейсов и среднего веса угля в автомашине, думпкаре. Особую роль играет счет-фактура: она является не только комбинированным товарным и расчетно-платежным документом, но и налоговым свидетельством. Иными словами, готовая продукция представляет собой конечный результат производственного цикла, активы, законченные обработкой комплектацией. технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством. Отказ от непосредственного списания этих расходов на реализацию продукции заключается не столько в том, что имеются сложности в их распределении по различным видам продукции, сколько в том, что нет смысла омертвлять их в стоимости не проданной продукции, томящейся на складах. Напомним, что порядок оценки остатков готовой продукции установлен ст. Для получения материалов бухгалтер организации «А» должен выдать Федорову И. Указанные нормы естественной убыли применяются как контрольные и предельные в тех случаях, когда при инвентаризации или проверке фактического наличия зерна, продуктов его переработки, семян масличных культур, хранящихся на предприятиях, будет установлено уменьшение их массы, не вызываемое изменением качества.

N 183 "О государственном контроле за качеством и рациональным использованием зерна и продуктов его переработки" Собрание законодательства Российской Федерации, 1998, N 49, ст. Франко-вагон - станция назначения: поставщик несет ответственность за доставку товара на станцию назначения покупателя. Инвентаризационная комиссия свидетельствует своими подписями показатели. показатели граф 10-12 свидетельствуются руководителем организации и главным бухгалтером. Предприятие имеет подсобное сельское хозяйство, выделенное на отдельный баланс. Один экземпляр этой ведомости сдается в бухгалтерию погрузочно-транспортного управления, второй высылается шахте разрезу. а третий остается у весовщика. Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом юридического лица или индивидуального предпринимателя. Акт маркшейдерского замера составляется комиссией в составе главного инженера, главного бухгалтера, главного маркшейдера, начальника ОТК, заведующего угольным складом и утверждается директором шахты разреза. фабрики. Как отмечено в главе 8, в производственную себестоимость готовой продукции должны включаться материальные и трудовые производственные затраты, амортизация основных средств, отчисления в социальные фонды и другие расходы, непосредственно связанные с производством.

При полном израсходовании партий зерна и продуктов его переработки проводится зачистка зернохранилищ с целью установления правильности расходования, а также установления недостач или излишков массы партий зерна и продуктов его переработки и причин их образования. К товарному отчету прилагается «Ведомость движения готовой продукции и товаров», в которой отражаются приход и расход готовой продукции и товаров, с указанием их наименований, отличительных признаков и номенклатурных номеров если они имеются. единицы измерения, количества, цены и суммы по продажным ценам включая налог на добавленную стоимость. Таким образом, бухгалтерский учет хозяйственных операций в обслуживающих производствах и хозяйствах должен вестись обособленно от основной деятельности на счете 29 "Обслуживающие производства и хозяйства". Акт составляется комиссией, в состав которой в обязательном порядке входит материально ответственное лицо, представитель отправителя поставщика или представитель незаинтересованной организации. Особенности учета реализации продукции на торговых предприятиях Особое место в бухгалтерском учете реализации продукции работ, услуг занимает учет в торговых организациях. Как правило, в крупных организациях осуществляется централизованная доставка материалов со складов организации на склады подразделений и непосредственно на участки и рабочие места подразделений.

Формы первичных учетных документовВ этом случае предприятие находится в выгодном положении. Применяется для учета количества угля, поступающего в течение суток на углеобогатительную фабрику по железной дороге. C приходным ордером М-4 все ясно - если ставить штамп на накладной поставщика, то он не нужен. Если материально-ответственное лицо согласно с вносимыми изменениями в отчет, то он должен исправленную сумму остатка готовой продукции, товаров и наличных денег на конец периода, подтвердить своей подписью. Подразделение, получившее материалы, на фактически израсходованное количество материалов составляет акт расхода. В рыночных условиях большое значение имеют формы договорных отношений между поставщиками и покупателями. Руководитель юридического лица и индивидуальный предприниматель имеют право утверждать первичные учетные документы, форма которых не предусмотрена в альбоме отраслевых форм учетных документов, при этом они должны содержать следующие обязательные реквизиты: наименование документа формы ; код формы; дату составления; наименование юридического лица или индивидуального предпринимателя, от имени которых составлен документ; содержание хозяйственных операций; количество и качество зерна и продуктов его переработки; наименование должностных лиц, ответственных за совершение операции и правильность ее оформления; личные подписи и их расшифровка включая случаи создания документов с применением средств электронно-вычислительной техники.

Учет продукции работ, услуг обслуживающих производств и хозяйств Исторически сложилось так, что многие отечественные коммерческие предприятия имеют в своем составе различные вспомогательные подразделения и хозяйства, среди которых подсобные сельскохозяйственные производства, ведомственные гостиницы, детские дошкольные учреждения, пионерские лагеря, жилищно-коммунальные хозяйства, фабрики-кухни, столовые и прочие обслуживающие производства и хозяйства. В графе 8 показывается количество тонн угля, доставленного на склад, с учетом скидок по видимой породе и недогрузов - или перегрузов +. Очевидно, что данные коэффициенты взаимозависимы и легко пересчитываются один в другой.

Такое определение готовой продукции содержится в Методических указаниях по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28 декабря 2001 г. В соответствии со статьей 186 Гражданского кодекса Российской Федерации максимальный срок действия доверенности - три года. Побочные продукты, отруби, мучка кормовая, дробленка, сполка, сечка 13. Мы рассмотрим вопрос о том, как производится оценка готовой продукции. Согласно Указаниям по применению этих форм, товарная накладная унифицированной формы N ТОРГ-12 применяется организациями для документального оформления продажи отпуска товарно-материальных ценностей сторонней организации. По возвращении конторой управлением одного заполненного экземпляра ведомости данные ее используются для учета реализации угля. Отпуск готовой продукции покупателям заказчикам осуществляется в организациях на основании соответствующих первичных учетных документов - накладных.

Утверждены Приказом Министерства финансов Российской Федерации от 28 декабря 2001 г. N 119н

Раздел 4. Учет готовой продукции

II. Отгрузка (отпуск) готовой продукции208. Отпуск готовой продукции покупателям (заказчикам) осуществляется в организациях на основании соответствующих первичных учетных документов-накладных. В качестве типовой формы накладной может использоваться форма № М-15 "Накладная на отпуск материалов на сторону" (утверждена Постановлением Государственного комитета Российской Федерации по статистике от 30 октября 1997 г. N 71а). Организации различных отраслей производства могут применять специализированные формы (модификации) накладных и других первичных учетных документов, оформляемых при отпуске готовой продукции. При этом указанные документы должны содержать обязательные реквизиты, предусмотренные Федеральным законом "О бухгалтерском учете". Кроме того, накладная должна содержать дополнительные показатели, такие как основные характеристики отгружаемой (отпускаемой) продукции (товара), в т.ч. код продукции (товара), сорт, размер, марку и т.д. наименование структурного подразделения организации, отпускающего готовую продукцию, наименование покупателя и основание для отпуска.

Основанием для оформления накладной на отпуск готовой продукции на складе, в отдельных случаях непосредственно в подразделениях организации (при отгрузке крупногабаритных грузов, а также грузов, требующих особые условия транспортировки, по другим причинам) является распоряжение руководителя организации или уполномоченного им лица, а также договор с покупателем (заказчиком).

209. Накладная (либо иной аналогичный первичный учетный документ) должна выписываться в количестве экземпляров, достаточном для осуществления контроля за отгрузкой (вывозом) готовой продукции. Для этой цели может быть использована (как один из вариантов) следующая схема движения указанных первичных учетных документов (применительно к крупным и средним организациям):

210. На основании накладных на отпуск готовой продукции и иных аналогичных первичных учетных документов организация (как правило, отдел сбыта) выписывает счета-фактуры по установленной форме в двух экземплярах, первый из которых не позднее 10 дней с даты отгрузки продукции (товара) высылается (передается) покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления налога на добавленную стоимость.

211. При отгрузке (отпуске) готовой продукции определяются суммы, подлежащие оплате покупателем, оформляется и предъявляется ему к оплате расчетный документ.

Суммы, подлежащие оплате покупателем, поставщик учитывает по дебету счета учета расчетов, которые состоят из:

212. Одновременно с формированием дебиторской задолженности за покупателями относятся в дебет счета учета продаж:

213. Оплаченная покупателем сумма отражается по дебету счетов учета денежных средств. а при исполнении обязательств неденежными средствами - счетов расчетов с поставщиками и подрядчиками, в корреспонденции с кредитом счета учета расчетов.

214. При организации учета затрат на производство расходы, связанные с работой собственного транспорта организации (затраты транспортного цеха), учитываются, как правило, на счете учета вспомогательных производств. Часть этих расходов, связанная с выполнением работ по транспортировке готовой продукции, подлежащая оплате покупателями сверх цены готовой продукции, списывается с кредита счета учета вспомогательных производств в дебет счета расходов на продажу. Суммы, предъявленные к оплате, включая и величину налогов, причитающихся за оказанные транспортные услуги, проводятся по дебету счета учета расчетов в корреспонденции с кредитом счета учета продаж.

Затраты организации, связанные с транспортировкой готовой продукции, не подлежащие оплате покупателем отдельно, учитываются по дебету счета "Расходы на продажу" с кредита счета учета вспомогательных производств.

215. Расходы по транспортировке готовой продукции, выполненные сторонними организациями и лицами, учитываются по дебету счета учета расчетов с кредита соответствующих счетов учета денежных средств или подотчетных сумм, включая уплаченные суммы налога на добавленную стоимость по ним. Расходы, подлежащие возмещению покупателями готовой продукции, списываются с указанного выше счета учета расчетов с отнесением в дебет счета расчетов с покупателями, включая величину налога на добавленную стоимость, причитающуюся (уплаченную) сторонней транспортной организации. Эта сумма налога на добавленную стоимость предъявляется к оплате покупателю продукции.

Расходы по транспортировке готовой продукции, выполненные сторонними организациями, не подлежащие оплате покупателями продукции, списываются с кредита счета учета расчетов (по лицевому счету расчетов с транспортными организациями) в дебет счета "Расходы на продажу", а соответствующая сумма списывается в дебет счета "Налог на добавленную стоимость по выполненным работам и оказанным услугам".

216. Часть готовой продукции организация может направлять на собственные нужды, в том числе на капитальное строительство, для обслуживающих производств и хозяйств, на другие хозяйственные нужды. Такие материальные ценности приходуются по их фактической производственной себестоимости в дебет соответствующих счетов по учету материальных ценностей (в зависимости от их дальнейшего назначения) с кредита счета "Готовая продукция".

Rating: 5 / 5 based on 185 votes.

Приказ накладная на отпуск готовой продукции бланк Зачистку проводит комиссия, состав которой и порядок проведения зачистки утверждается приказом или распоряжением руководителя юридического лица или индивидуального предпринимателя. В графах 10 - 13 показывается количество принятого к учету угля в тоннах всего и в том числе по маркам с учетом количества, вывезенного на склад и отпущенного местным потребителям самовывозом. Начальник территориального подразделения Росгосхлебинспекции не позднее десятидневного срока после получения актов зачистки на проинвентаризированные партии зерна и продукты его переработки с заключением госхлебинспектора обязан рассмотреть их и утвердить, а в случае обнаружения недостоверных данных - вернуть, назначив повторную инвентаризацию. Руководитель юридического лица и индивидуальный предприниматель имеют право утверждать первичные учетные документы, форма которых не предусмотрена в альбоме отраслевых форм учетных документов, при этом они должны содержать следующие обязательные реквизиты: наименование документа формы ; код формы; дату составления; наименование юридического лица или индивидуального предпринимателя, от имени которых составлен документ; содержание хозяйственных операций; количество и качество зерна и продуктов его переработки; наименование должностных лиц, ответственных за совершение операции и правильность ее оформления; личные подписи и их расшифровка включая случаи создания документов с применением средств электронно-вычислительной техники. Приемо-сдаточный акт, приемо-сдаточная накладная, накладная на передачу готовой продукции в место хранения форма N МХ-18 и приходный ордер форма N М-4 - это документы, применяемые для учета движения товарно-материальных ценностей между структурными подразделениями организации. На каждое наименование материала выписывается два экземпляра документа, один из которых до начала месяца передается структурному подразделению, получающему МПЗ для производства продукции работ, услуг. а другой — складу. Как правило, территориально удалённым подразделениям отпуск осуществляется по накладной М-15.

Во втором случае условия реализации те же, только договорная цена 15 тыс. При поступлении кукурузы в початках заполняют следующим образом: в гр. Начальник Росгосхлебинспекции - главный государственный хлебный инспектор Российской Федерации О. Материалы, необходимые организации «А» закупает работник отдела снабжения Федоров И. Побочный продукт - зерновая смесь после первичной обработки 12. Вводится технический прием, называемый сторнированием вычитанием торговой наценки. Этот прием обеспечивает изменение учетной цены товаров с продажной на покупную цену для определения финансового результата и одновременное списание суммы торговой наценки на объем реализованных товаров. Хозяйственные операции, не оформленные первичным учетным документом, не принимаются к учету и не подлежат отражению в регистрах бухгалтерского учета. В первичных приходных документах делается отметка о том, что материальные ценности выданы подразделениям транзитом, то есть без завоза на склад или в кладовую. Все расходы оно собирает на счете 29 "Обслуживающие производства и хозяйства". Начисляется за увеличение влажности и сорной примеси 11. В этом случае предприятие находится в менее выгодном положении. Напишите проводки по реализации продукции по способу отгрузки учет методом начисления.

Накладная на отпуск материалов на сторону. Форма № м-14, 2016, 2015 - Бухгалтерская отчётность, бухгалтерский учет - Образцы и бланки договоров - Договор-Юрист.РуОшибки в учетных документах, созданных вручную, исправляются следующим образом: зачеркивается неправильный текст и надписывается над зачеркнутым исправленный текст. Начальник Росгосхлебинспекции - главный государственный хлебный инспектор Российской Федерации О. Стоимость зачетной массы, руб. Налоговый кодекс не обязывает оформлять какую-то конкретную накладную и не содержит перечня документов, которые могли бы служить документальным подтверждением расходов. Напомним читателям, что все расходы, произведенные налогоплательщиком, в целях исчисления налога на прибыль организаций на основании п. При определении собственного пересчета распределения прямых расходов на остаток готовой продукции на складе налоговый орган сделал вывод о завышении организацией суммы прямых расходов, относящихся к реализованным товарам, на сумму прямых расходов, приходящихся на остаток готовой продукции. Очевидно, что данные коэффициенты взаимозависимы и легко пересчитываются один в другой.

Во всех первичных учетных документах на отпуск материалов со складов и кладовых в подразделения организации должны быть указаны: u наименование материала; u количество материала, его цена и общая сумма; u назначение материала наименование заказа, изделия, продукции, для изготовления которого отпускаются материалы, либо наименование затрат. N 328 "О специально уполномоченном государственном органе в области государственного контроля за качеством и рациональным использованием зерна и продуктов его переработки" Собрание законодательства Российской Федерации, 1999, N 13, ст.

Способы реализации продукции В настоящее время в России используются два основных способа реализации продукции работ, услуг. по принципу предоплаты и по принципу отгрузки продукции выполнения работ и оказания услуг. Объем суточной добычи угля в целом по шахте разрезу определяется на основании данных о добыче угля, исчисленной по соответствующим первичным документам. Иными словами, готовая продукция представляет собой конечный результат производственного цикла, активы, законченные обработкой комплектацией. технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством. Товарный отчет состоит из двух разделов: «А» и «Б». Приходные ордера и акты о приемке материалов должны составляться в день их поступления. Учет отпуска готовой продукции потребителям через торговый зал ведется также посредством рулонных марок, чеков, выписываемых кассиром или буфетчиком от руки, и жетонов. В настоящее время, согласно главе 25 Налогового кодекса РФ, убытки обслуживающих производств и хозяйств, включая жилищно-коммунальную и социально-культурную сферу, признаются только в том случае если: стоимость их продукции работ и услуг ; качество продукции работ и услуг ; расходы на их содержание; - не отличаются существенно от тех, которые реализуются у специализированных организаций, у которых эта деятельность является основной. Первый экземпляр накладной служит основанием сдающему складу для списания ценностей, на основании второго экземпляра принимающий склад принимает эти ценности к учету. Расчетный выход продуктов переработки зерна определяется на основе базисного выхода с учетом фактического качества переработанного зерна в соответствии с правилами организации и ведения технологического процесса и является обязательным при расчетах между юридическим лицом или индивидуальным предпринимателем, осуществляющими деятельность по переработке зерна, и лицами, передавшими зерно на переработку. Чаще всего в России используют способ "франко-вагон - станция отправления" с дополнительным договором с железной дорогой на перевозку груза. После окончания всех этапов работ: Д 62 - К 46 - отражена договорная стоимость всего объекта; Д 62 - К 62 - произведен зачет авансов; Д 51 - К 62 - учтена поступившая доплата от заказчика в случае необходимости. Журнал учета товаров на складе форма N ТОРГ-17 предназначается для учета сохранности и движения готовой продукции в пределах отведенных мест их хранения. В этом случае согласно п. У предприятия сферы услуг реализация произведенных ими работ и услуг может оформляться следующим образом: Д 90 - К 20 - списана производственная себестоимость работ услуг ; Д 90 - К 26 - погашены накладные расходы общехозяйственные и коммерческие ; Д 50 - К 90 - отражена наличная выручка от реализации работ услуг ; Д 90 - К 68 - начислена сумма НДС; Д 90 - К 68 - определена величина налога с продаж; Д 90 - К 99 - подведен ежемесячный итог работы прибыль. В Методических рекомендациях по сбору аудиторских доказательств достоверности показателей МПЗ в бухгалтерской отчетности, утвержденных Минфином России 23 апреля 2004 г.

Документ утратил силу или отменен

Приказ Минсельхоза РФ от 20.01.2005 N 5 "Об утверждении Методических рекомендаций по бухгалтерскому и налоговому учету материально-производственных запасов в хлебоприемных и зерноперерабатывающих организациях"

4. Отгрузка (отпуск) готовой продукции

299. Отпуск (отгрузка) хлебопродуктов покупателям (заказчикам) осуществляют на основании приказа (форма N ЗИП-16), который выписывают в двух экземплярах. Один экземпляр передается материально ответственному лицу для отпуска, а другой передается на контрольно-пропускной пункт. Допускается отсутствие второго печатного экземпляра приказа при наличии автоматизированного контроля отгрузки.

В приказах указывают: вид продукции, количество мест, массу и качество. Срок действия приказа на отпуск хлебопродуктов устанавливается руководителем организации и указывается в приказе.

Исполненный приказ прикладывается к товарно-транспортной накладной (типовая форма N СП-31 ) и представляется в бухгалтерию с отчетом ( форма N ЗПП-37 ).

Приказ на отпуск (отгрузку) хлебопродуктов, сданных на временное хранение, оформляется после сдачи владельцем зерна квитанции ( форма N ЗПП-13 ).

В случае частичного отпуска (отгрузки) на квитанции проставляется номер и дата приказа на фактически отпущенную массу хлебопродуктов.

300. Отпуск продукции автомобильным транспортом оформляется товарно-транспортной накладной (типовая форма N СП-31 ), которая относится к бланкам строгой отчетности и выписывается в четырех экземплярах.

На всех экземплярах накладной получатель (покупатель) обязан поставить подпись, удостоверяющую факт передачи ему продукции.

Один экземпляр остается у материально ответственного лица (кладовщика) как оправдательный документ на отпуск продукции со склада, второй экземпляр служит основанием для выписки счета-фактуры, третий и четвертый экземпляры передаются получателю (покупателю) продукции.

При вывозе готовой продукции через пропускной пункт (проходную) один экземпляр (четвертый) накладной остается в службе охраны.

301. Отпуск продукции, упакованной в мешки стандартной массы, производится без взвешивания, а их общая масса определяется по количеству мест и стандартной массе одного мешка.

302. Массу муки, загруженной в автомуковоз, определяют путем взвешивания до и после загрузки.

303. По партиям, вывозимым в автомобилях или автомобилях с прицепом, в весовом журнале ( форма N ЗПП-28 ) указывают номер автомобиля и прицепа.

304. Основанием для отгрузки продукции железнодорожным и водным транспортом является приказ об отпуске (отгрузке) хлебопродуктов ( форма N ЗПП-16 ). На каждый вагон (баржу) выписываются следующие транспортные документы в трех экземплярах: 1 - накладная; 2 - дорожная ведомость; 3 - корешок дорожной ведомости; 4 - квитанция о приеме груза.

305. На каждую отпущенную железнодорожным или водным транспортом партию продукции лаборатория выписывает удостоверение о качестве (форма 42) с указанием массы по накладной и качества, установленного лабораторией, а по упакованной продукции со стандартной массой - с указанием влажности при выбое и даты выбоя.

Удостоверение о качестве выписывается в трех экземплярах: первый прилагается к железнодорожной (водной) накладной, копия прилагается к счету, выписываемому покупателю, корешок остается на предприятии.

306. При сдаче груза на станции железной дороги или пристани экспедитор предприятия передает товарной конторе станции накладные с документом о качестве и получает грузовые квитанции, которые отдает материально ответственному лицу, отгрузившему хлебопродукты.

Материально ответственное лицо сверяет правильность заполнения грузовых квитанций с весовым журналом ( форма N ЗПП-29 ) и после этого оформляет отгрузку.

Все накладные на отгрузку материально ответственное лицо регистрирует в ведомости накладных на отгрузку хлебопродуктов ( форма N ЗПП-20 ).

Грузовые квитанции с приложением копии удостоверений о качестве материально ответственное лицо сдает в бухгалтерию организации не позднее следующего дня после отгрузки.

307. Бухгалтерская служба совместно с другими подразделениями организации (отдел сбыта, служба охраны и т.п.) систематически осуществляет выверку данных об отпущенной со склада готовой продукции и других материальных ценностей с данными об их фактическом вывозе путем сопоставления данных соответствующих граф в журнале регистрации накладных на отпуск готовой продукции, ведомости железнодорожных (водных) накладных на отгрузку хлебопродуктов ( форма N ЗПП-20 ) с накладными.

308. На основании накладных на отпуск готовой продукции и иных первичных документов в бухгалтерии (отделе сбыта) выписывают счет-фактуру по установленной форме в двух экземплярах, первый из которых передается покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления налога на добавленную стоимость.

Счета-фактуры не составляются налогоплательщиками по организациям, освобожденным от уплаты налога на добавленную стоимость, в соответствии со ст. 145 и 149 Налогового кодекса РФ.

309. При отгрузке (отпуске) продукции определяются суммы, подлежащие оплате покупателем, оформляется и предъявляется ему к оплате расчетный документ (счет-фактура, счет, накладная на отпуск).

На расчетном документе на общую сумму к оплате делают бухгалтерскую запись:

Дебет счета 62 "Расчеты с покупателями и заказчиками"

Кредит счета 90 "Продажи" (субсчет 1 "Выручка") - отражена выручка от реализации готовой продукции.

310. Счет 62 "Расчеты с покупателями и заказчиками" предназначен для обобщения информации о расчетах с покупателями и заказчиками. Аналитический учет по счету 62 "Расчеты с покупателями и заказчиками" ведется по каждому покупателю и по каждому предъявленному расчетному документу.

311. Сумма, подлежащая оплате покупателем (Дебет счета 62 "Расчеты с покупателями и заказчиками"), состоит из следующих сумм:

стоимости отгруженной (отпущенной) продукции по договорным (продажным) ценам (Кредит счета 90 "Продажа");

стоимости тары в случаях оплаты тары сверх договорной цены продукции (Кредит счета 10 "Материалы", субсчет "Тара и тарные материалы");

расходов по транспортировке продукции до пункта, обусловленного договором, и погрузке ее в транспортные средства (без налога на добавленную стоимость), подлежащих оплате покупателем сверх договорной цены готовой продукции:

- выполненные собственными силами и транспортом поставщика (Кредит счета 90 "Продажи");

- выполненные специализированной автотранспортной организацией, железнодорожным транспортом, речным и морским транспортом и другими организациями (без налога на добавленную стоимость) или физическими лицами - с кредита счета учета расчетов (60, 76);

- налога на добавленную стоимость, установленного в соответствии с действующим законодательством (Кредит счета 90 "Продажи").

312. Одновременно с формированием дебиторской задолженности по Дебету счета 90 "Продажи" отражается:

фактическая производственная себестоимость отгруженной (отпущенной) готовой продукции (Кредит счета 43 "Готовая продукция");

налог на добавленную стоимость, установленный действующим законодательством;

расходы на продажу, подлежащие списанию на счет учета продаж согласно принятому в организации порядку распределения расходов на продажу (Кредит счета 44 "Расходы на продажу"):

Кредитовое или дебетовое сальдо по счету 90 "Продажи" относится на счета 99 "Прибыль и убыток".

313. Оплаченная покупателем сумма отражается по Дебету счетов учета денежных средств (50, 51, 52), а при исполнении обязательств неденежными средствами - счета 60 "Расчеты с поставщиками и подрядчиками" в корреспонденции с Кредитов счета 62 "Расчеты с покупателями и заказчиками".

314. Расходы, связанные с содержанием собственного транспорта, учитываются на счете 23 "Вспомогательные производства".

Если расходы по транспортировке готовой продукции собственным транспортом подлежат оплате покупателем сверх цены готовой продукции, то в бухгалтерском учете делают записи:

Дебет счета 62 "Расчеты с покупателями и заказчиками"

Кредит счета 90 "Продажи" - на сумму транспортных расходов по доставке готовой продукции собственным транспортом, включая налог на добавленную стоимость, предъявленную к оплате покупателям;

Дебет счета 90 "Продажи"

Кредит счета 23 "Вспомогательные производства" - списание фактических затрат, связанных с доставкой готовой продукции.

315. Если расходы, связанные с выполнением работ по транспортировке готовой продукции собственным транспортом, включаются в продажную цену готовой продукции, то услуги транспортных подразделений квалифицируются как элемент полной себестоимости готовой продукции.

Расходы по транспортировке готовой продукции в данном случае списываются бухгалтерской записью:

Дебет счета 44 "Расходы на продажу"

Кредит счета 23 "Вспомогательные производства" - в сумме фактических затрат.

316. Если доставка готовой продукции осуществляется транспортом сторонних организаций, то расчеты осуществляются в следующем порядке:

на основании расчетного документа отражается оплата за транспортные услуги (Дебет счета 60 "Расчеты с поставщиками и заказчиками" Кредит счетов 51 "Расчетный счет", 71 "Расчеты с подотчетными лицами").

Если транспортные расходы по доставке готовой продукции подлежат возмещению покупателем готовой продукции, то делают бухгалтерскую запись:

Дебет счета 62 "Расчеты с покупателями и заказчиками"

Кредит счета 60 "Расчеты с поставщиками и заказчиками" - на сумму транспортных расходов, подлежащих возмещению покупателем, включая налог на добавленную стоимость.

317. Расходы по транспортировке готовой продукции, выполненные сторонними организациями, не подлежащие оплате покупателями продукции, отражаются записями:

Дебет счета 44 "Расходы на продажу"

Кредит счета 60 "Расчеты с поставщиками и заказчиками" - на сумму транспортных расходов без налога на добавленную стоимость;

Дебет счета 19 "Налог на добавленную стоимость по приобретенным ценностям" Кредит счета 60 - на сумму налога на добавленную стоимость на основании счета-фактуры транспортной организации.

Открыть полный текст документа