Рейтинг: 4.1/5.0 (1840 проголосовавших)

Рейтинг: 4.1/5.0 (1840 проголосовавших)Категория: Бланки/Образцы

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

Семинары

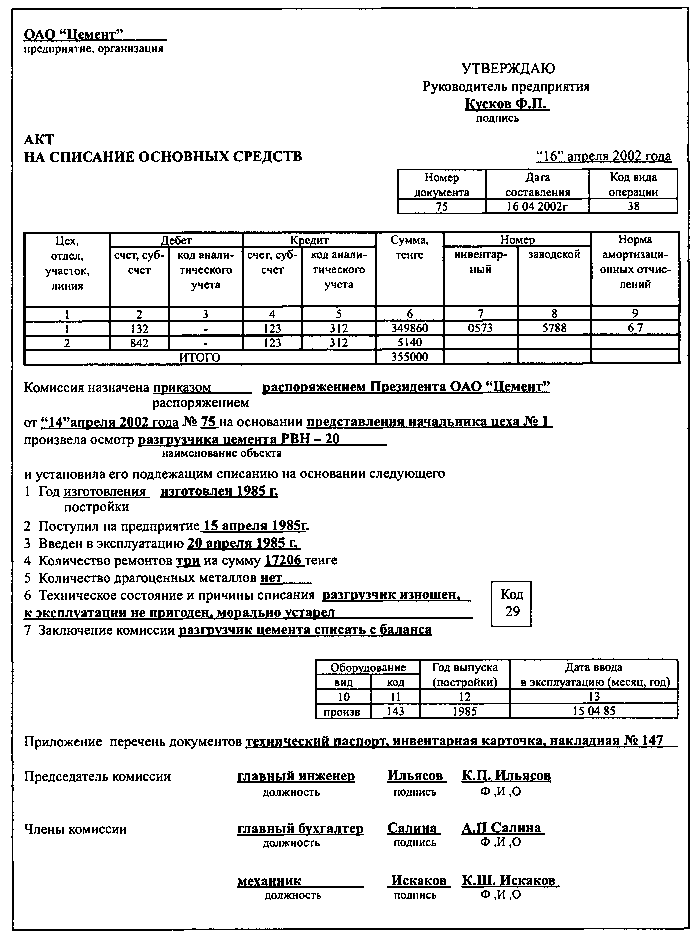

Списание основных средств происходит в тех случаях, когда объект пришел в негодность по физическим или моральным характеристикам.

К основным средствам можно отнести имущество, средства, необходимые для производства, которые обеспечивают деятельность организации, и их эксплуатация происходит на протяжении длительного времени.

Процесс списания основных средств

Перед списанием основных средств обязательно нужно произвести инвентаризацию. Об этом выносится приказ от имени руководителя предприятия с перечнем специалистов разного профиля, которые будут входить в состав комиссии.

Также должны присутствовать сотрудник бухгалтерии и лицо, несущее ответственность за материальные ценности на предприятии. Если на предприятии нет специалиста нужного профиля, можно задействовать необходимого специалиста из сторонней организации.

Акт должен быть оформлен в количестве двух экземпляров, подписан всеми членами комиссии, заверен руководителем предприятия или лицом, имеющим на данное действие право.

Один из заполненных и подписанных экземпляров передается в бухгалтерию и хранится в соответствующем деле, а второй - лицу, который несет ответственность за сохранность, целостность и своевременное обслуживание основных средств.

В данном документе подлежит обязательному отражению причина, по которой происходит списание, при этом необходимо подробно описать состояние объекта.

Заполнение акта о списании

Форма акта на списание основных средств бывает трех видов.

Форма ОС-4 заполняется в том случае, если ликвидируется одно основное средство (за исключением автотранспортного средства).

При ликвидации транспорта применяется форма ОС-4а, а при списании нескольких основных средств применяем форму ОС-4б.

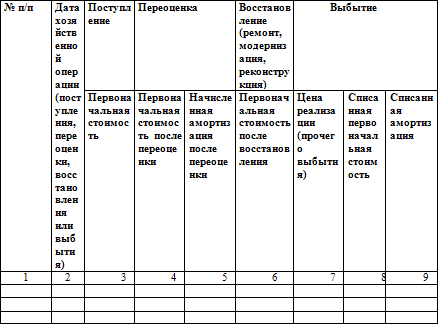

Важной информацией, которую необходимо указать в форме, является наименование средства, дата поступления данного ОС на предприятие и дата ввода его в эксплуатацию.

Также подлежит указанию первоначальная стоимость либо восстановительная, если происходила переоценка.

Отчисления по амортизации и причина выбытия из эксплуатации также подлежат указанию. В случае, если основное средство подвергалось ремонту, это также обязательно вносится в акт.

Практически всегда от списанного основного средства остаются некоторые запчасти, которые возможно еще использовать в будущем. Их необходимо принять по рыночной стоимости и внести в перечень операционных доходов.

Ниже расположена типовая форма акта на списание основных средств, вариант которого можно скачать бесплатно.

![]() Типовая форма и пример акта на списание основных средств

Типовая форма и пример акта на списание основных средств

Мы увлечены розничной торговлей ювелирными изделиями и зак. Как учесть доходы и расходы в виде приобретенных либо возвращенных авансов. Данные ремонта, ос-6, модернизации вносятся в инвентарнуюкарточку учета объекта главных средств форма, реконструкции. Вправе ли организация принять к вычету ндс, уплаченный при приобретении природного газа и его транс. Для кого: для организаций при оформлении и учете приема - сдачи объектов главных средств из ремонта, реконструкции, документ, утвердивший форму: постановление госкомстата рф от 21.01.2003, модернизации, инструкция: скачать. Как рассчитать среднесписочную численность работников. Как рассчитать отпускные примеры. Организация и ведение бизнеса. Как расплатиться с веб - магазином при помощи электронного кошелька. Применяется для дизайна и учета приема - сдачи объектов основныхсредств из ремонта, реконструкции, модернизации. Утверждается управляющим организации либо уполномоченнымим на это лицом и сдается в бухгалтерию. О приеме - сдаче отремонтированных, реконструированных, модернизированных объектов главных средств форма № ос-3. Помогите с расчетом декретных. Наша компания является плательщиком енвд.

Бланк акта ос 3Бланк акта ос 3

Группа: Пользователь

Сообщений: 5

Регистрация: 25.05.2014

Пользователь №: 16836

Спасибо сказали: 1 раз(а)

Налоговая декларация по налогу на добавленную стоимость. В перечень включены важные и обширно применяемые формы первичных учетных документов, утвержденные федеральными органами гос власти и центральным банком русской федерации банком рф. Формы налогового учета и отчетности, отсутствующие в перечне. Формы первичных учетных документов, можно отыскать конкретно в утвердивших их документах, отсутствующие в перечне.

01.10.2015, 10:28

автор: cilogramm

В рамках ревизии, проверяемыми сотрудниками могут даваться пояснения по обнаруживаемым фактам. На нашем веб-сайте расположены разные эталоны подобных документов. Законодательством нашей страны не установлен единый вид акта, по этому, участвующие в проверке лица вправе составлять документ в случайной форме. Как правило, ревизия проводится комиссионно, в присутствии лица, ответственного за хранение либо внедрение проверяемых материальных объектов.

16.09.2015, 20:29

автор: muravka

Справку из военного комиссариата, так же как и квитанцию о оплате госпошлины, можно не предоставлять. Заполняется с помощью компа либо от руки разборчиво печатными знаками чернилами темного либо голубого цвета. При подаче заявления о выдаче загранпаспорта могут востребовать также ксерокопию всех заполненных страничек гражданского паспорта ее не нужно заверять, имя либо отчество к примеру, на основании которых изменялись фамилия, документы и их копии, свидетельство о браке. Оплаченная квитанция на сумму госпошлины.

07.08.2015, 23:00

автор: nikolay350

У почти всех из их нет ассистента - медсестры, потому крупная часть времени приема пациента тратится на наполнение бумаг. На каждый, направительный бланк, подлежащий, заполняется, отдельный, объект, исследованию.

В первый раздел актов по форме ОС-1 и ОС-1А сведения вносятся на основании данных предприятия-сдатчика, и носят информационный характер для имущества из категории основных средств, эксплуатировавшегося ранее. В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется. Третий лист содержит заключение комиссии и подписи сторон поставщика и получателя.

Первый лист содержит общую информацию об объекте, поставщике и получателе. Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке. В акте данные об объекте основных средств, находящемся в собственности двух или нескольких организаций, записываются соразмерно доля организации в праве общей собственности.

Образец бланка акта приема-передачи ОС можно скачать по ссылке Скачать типовой образец формы в MS Excel! Подробнее об автоматизации бух.

Второй раздел заполняет получатель при поступлении ОС. Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку книгу учета объектов основных средств форма № ОС-6.

На втором листе отражаются эксплуатационные и стоимостные данные объекта на момент передачи основного средства. Раздел 1 заполняется на основании данных передающей стороны организации-сдатчика, имеющих информационный характер для объектов основных средств, бывших в эксплуатации.

Данная форма применяется в том случае, когда нужно оформить передачу или прием одного объекта. Акт представлен на трех листах и содержит подробную информацию об основном средстве.Актом по форме ОС-1 оформляется факт выбытия имущества из категории основных средств при отчуждении по сделкам купли-продажи, мены и т.п..

Данный образец бланка акта приема-передачи ОС программа Бух Софт заполняет автоматически! К актам приема-передачи средств и объектов может быть приложена документация описательного и технического характера.При приобретении новых объектов учета или их самостоятельном изготовлении, вносить такие сведения нет необходимости.

Вторая часть документа – раздел 2 – должна быть заполнена предприятием-получателем. «Срок полезного использования» — общий срок по Классификации минус фактический срок эксплуатации. Раздел 2 заполняется организацией-получателем только в одном своем экземпляре.

№ формы Название формы Rar Форма ОС-1 Акт о приеме-передаче объекта основных средств кроме зданий, сооружений скачать >> Форма ОС-1а Акт о приеме-передаче здания сооружения скачать >> Форма ОС-1б Акт о приеме-передаче групп объектов основных средств кроме зданий, сооружений скачать >> Форма ОС-2 Накладная на внутреннее перемещение объектов основных средств скачать >> Форма ОС-3 Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств скачать >> Форма ОС-4 Акт о списании объекта основных средств кроме автотранспортных средств скачать >> Форма ОС-4а Акт о списании автотранспортных средств скачать >> Форма ОС-4б Акт о списании групп объектов основных средств кроме автотранспортных средств скачать >> Форма ОС-6 Инвентарная карточка учета объекта основных средств скачать >> Форма ОС-6а Инвентарная карточка группового учета объектов основных средств скачать >> Форма ОС-6б Инвентарная книга учета объектов основных средств скачать >> Форма ОС-14 Акт о приеме поступлении оборудования скачать >> Форма ОС-15 Акт о приеме-передаче оборудования в монтаж скачать >> Форма ОС-16 Акт о выявленных дефектах оборудования скачать >> Инструкции, указания по учету основных средств. В случае если операция приема-передачи предусматривает расчеты между сторонами в иностранной валюте, то в акте указывается курс ЦБ на день совершения сделки или дату, установленную в соответствии с требованиями бухгалтерской отчетности. При поступлении нового объекта основных средств на предприятие, не бывшего в эксплуатации, на этот объект заводится новый акт.

Третий раздел посвящен особенностям объекта, содержанию в нем драгоценных металлов. № 7 " Об утверждении унифицированных форм первичной учетной документации по учету основных средств" Применяется для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для а включения объектов в состав основных средств и учета их ввода в эксплуатацию для объектов, не требующих монтажа, - в момент приобретения, для объектов, требующих монтажа, - после приема их из монтажа и сдачи в эксплуатацию, поступивших - по договорам купли-продажи, мены имущества, дарения, финансовой аренды если объект основных средств находится на балансе лизингополучателя и др.; - путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий сооружений, встроенных и пристроенных помещений в установленном порядке; б выбытия из состава основных средств при передаче продаже, мене и пр. другой организации.

Первый заполняется только для основных средств, бывших в эксплуатации. Акт предназначен для введения имущества, объектов и предметов в эксплуатацию и постановки на учет для составления бухгалтерской отчетности. После того, как объект принят к учету, на него необходимо завести инвентарную карточку, данные для заполнения документа берутся из акта приема-передачи.

учета УКАЗАНИЯ ПО ПРИМЕНЕНИЮ И ЗАПОЛНЕНИЮ АКТА О ПРИЕМЕ-ПЕРЕДАЧЕ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ Выдержка из постановления Госкомстата РФ от 21 января 2003 г. При этом на первой странице в раздел " Справочно" заносятся сведения об участниках долевой собственности с указанием их доли в праве общей собственности, а также в случае, если стоимость приобретения объекта основных средств была выражена в иностранной валюте условных денежных единицах, - сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка Российской Федерации на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета. Заполнение акта Все акты данной категории должны быть утверждены ответственными лицами предприятий с обеих сторон, составлены в двух и более экземплярах в случае надобности.

При получении такого объекта в уже имеющемся акте делаются дополнительные необходимые записи. Бланк заявления на развод скачать

Форма ос 1 бланк. Оценка: 53 / 100 Всего: 389 оценок.

Данные приема и исключения объекта из состава главных средстввносятся в инвентарную карточку книжку учета объектов главных средств. Вы сможете приобрести систему. Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр риц сети консультантплюс. В формах, ос-1, ос-1а. Реквизит муниципальная регистрация прав заполняется нанедвижимое имущество и в вариантах сделок с ним. Постановление госкомстата рф от 21.01.2003 N 7 о утверждении унифицированных форм первичной учетной документации по учету главных средств. Доборная информация к документу либо его части по значку i объяснения, судебная практика представлена в коммерческой версии системы консультантплюс, комменты. Либо заказать ее бесплатную демонстрацию. Раздел 1 заполняется на основании данныхпередающей стороны организации - сдатчика, имеющих р для объектов главных средств, бывших в эксплуатации. Для групп объектов главных средств кромезданий, сооружений, которые утверждаются - получателя и организации - сдатчика и составляются в количествене наименее 2-ух экземпляров. Прием - передача объектаов меж организациями для включения всостав главных средств для организации - получателя либо выбытия его ихиз состава главных средств для организации - сдатчика оформляется общимидокументами: по форме, ос-1б. Данный документ доступен в коммерческой версии системы консультантплюс. В показателях граф сумма начисленной амортизации износауказывается сумма начисленной амортизации износа с начала эксплуатации. В помощь бухгалтеру: ос-1 акт о приеме - передаче объекта главных средств не считая спостроек, сооружений. В коммерческой версии системы консультантплюс представлены все редакции документа в том числе с переменами, не вступившими в силу. Применяeтся для дизайна и учета операций приема, опосля приема их измонтажа и сдачи в эксплуатацию, не требующих монтажа, когда прием - передача объектов и ввод ихв действие должны оформляться в согласовании с в особенном порядке, требующих монтажа, поступивших: по договорам купли - реализации, для объектов, производства длясобственных нужд и ввода в эксплуатацию законченных строительством зданийсооружений, интегрированных и пристроенных помещений; исключением являются случаи, дарения, мены имущества, финансовойаренды ежели объект главных средств находится на методом приобретения за плату валютными средствами, приема - передачиобъектов главных средств в организации либо меж организациями для: включения объектов в состав главных средств и учета их ввода вэксплуатацию для объектов, в моментприобретения. Расположенный в вашем городке, регионе. В вариантах приобретения объектов через сеть розничной торговли, производства для собственных нужд раздел 1 не заполняется.

Бланк акт ос 1

Группа: Пользователь

Сообщений: 18

Регистрация: 25.06.2012

Пользователь №: 15138

Спасибо сказали: 5 раз(а)

Группа: Администраторы

Сообщений: 1195

Регистрация: 05.08.2009

Пользователь №: 7

Спасибо сказали: 818 раз(а)

Спасибо сказали: 8

Группа: Пользователь

Сообщений: 18

Регистрация: 25.06.2012

Пользователь №: 15138

Спасибо сказали: 5 раз(а)

Группа: Администраторы

Сообщений: 1195

Регистрация: 05.08.2009

Пользователь №: 7

Спасибо сказали: 818 раз(а)

Спасибо сказали: 7

Группа: Пользователь

Сообщений: 18

Регистрация: 25.06.2012

Пользователь №: 15138

Спасибо сказали: 5 раз(а)

Цитата(Admin @ 12.11.2015, 20:33)

Группа: Пользователь

Сообщений: 47

Регистрация: 03.03.2013

Пользователь №: 19095

Спасибо сказали: 3 раз(а)

Группа: Модераторы

Сообщений: 1174

Регистрация: 07.01.2010

Пользователь №: 908

Спасибо сказали: 353 раз(а)

Теги: Способы создания и оформления кабельного журнала, Приходный кассовый ордер форма, Бланк форми от 21.04.2008 Довіреність, Постановление Госкомстата РФ от 21.01.2003, Бланк акт ос 1

8. Синтетический УЧЕТ выбытия основных средств. Документальное оформление.

8. СИНТЕТИЧЕСКИЙ УЧЕТ ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ.

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ВЫБЫТИЯ ОС

Если основное средство выбывает из организации в результате списания, то заполняются:

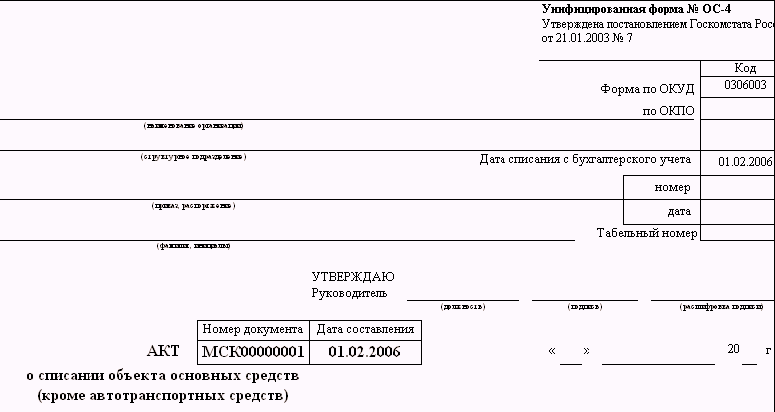

Акт о списании объекта основных средств (кроме автотранспортных средств) по форме № ОС-4 – для списания отдельного объекта основных средств;

Акт о списании автотранспортных средств по форме № ОС-4а – для списания автотранспортного средства;

Акт о списании групп объектов основных средств (кроме автотранспортных средств) по форме № ОС-4б – для списания группы объектов основных средств.

Акты составляются комиссией. Комиссия устанавливает причины списания, выявляет виновных лиц, ответственных за преждевременное списание основного средства, и рассматривает возможность дальнейшего использования оставшихся материалов.

Данные о списанном объекте основных средств из акта о списании по форме № ОС-4 (ОС-4а, ОС-4б) заносятся в инвентарную карточку учета основных средств.

Если основное средство выбывает в результате его продажи, передачи в аренду и т.п. то первичным документом является форма ОС1 «Акт приемки-передачи основных средств».

СИНТЕТИЧЕСКИЙ УЧЕТ ВЫБЫТИЯ ОС

Операции по списанию ОС отражаются на счете 91 «Прочие доходы и расходы».

Для учета выбытия объектов основных средств (в результате продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств», в дебет которого переносится стоимость выбывающего объекта, а в кредит – сумма накопленной амортизации.

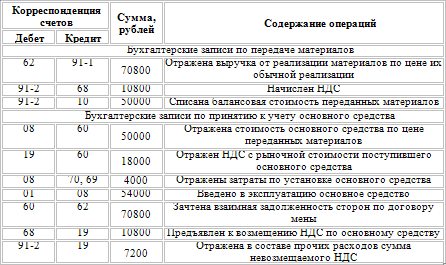

Если организация продает объект основных средств, в учете эти операции отражается следующим образом:

Наименование хозяйственной операции

ПРАВИЛА ЗАПОЛНЕНИЯ

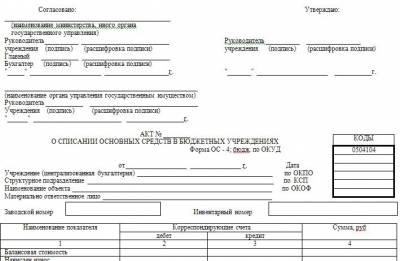

Акт о списании исключенных объектов библиотечного фонда

(код формы 0504144)

Акт о списании исключенных объектов библиотечного фонда (далее - Акт (ф. 0504144) составляется комиссией учреждения по поступлению и выбытию активов при оформлении решения о списании объектов библиотечных фондов и служит основанием для отражения в бухгалтерском учете учреждения выбытия указанных объектов учета.

В случаях если законодательством Российской Федерации решение о списании имущества требует согласования с собственником имущества (с уполномоченным им органом власти), Акт (ф. 0504144) принимается к учету только при наличии указанного согласования.

В сформированном комиссией учреждения по поступлению и выбытию активов Акте (ф. 0504144) указываются причины, послужившие основанием для принятия решения о списании объектов библиотечных фондов и перечень мероприятий по исполнению решения о списании, отметка о результатах проведенных мероприятий (оформляется на основании утвержденного Акта (ф. 0504144) и документов, подтверждающих их утилизацию в качестве вторичного сырья, передачу, уничтожение и т.п.), в том числе перечень имущества, подлежащего постановке на учет по результатам проведенных мероприятий, указанных в Акте (ф. 0504144) с целью дальнейшего их использования.

Списки устаревших по содержанию и пришедших в негодность по различным причинам объектов библиотечных фондов (книг, файлов, дисков и др.) составляются раздельно с указанием причин, послуживших основанием для принятия решения о списании объектов библиотечного фонда, с подведением промежуточных итогов по каждому виду исключаемых объектов библиотечного фонда.

Акт (ф. 0504144) оформляется в двух экземплярах. Один экземпляр оформленного надлежащим образом Акта (ф. 0504144), согласованного в установленном порядке и утвержденного руководителем учреждения, передается в бухгалтерию учреждения (централизованную бухгалтерию), второй остается у материально ответственного лица.

Акт о списании объекта основных средств (кроме автотранспортных средств) (форма N ОС-4)

Акт о списании автотранспортных средств (форма N ОС-4а)

Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма N ОС-4б)

Применяются для оформления и учета списания пришедших в негодность:

- объекта основных средств - по форме N ОС-4;

- автотранспортных средств - по форме N ОС-4а;

- групп объектов основных средств - по форме N ОС-4б.

Составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Первый экземпляр передается в бухгалтерию, второй - остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В случае списания автотранспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации (Госавтоинспекции).

В показателях граф "Первоначальная стоимость на дату принятия к бухгалтерскому учету или восстановительная стоимость":

- по объектам основных средств, проходившим переоценку, указывается восстановительная стоимость по итогам последней проведенной переоценки;

- по объектам, не проходившим переоценку, - первоначальная стоимость на дату принятия к бухгалтерскому учету.

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Затраты по списанию объектов основных средств, а также стоимость материальных ценностей, поступивших от разборки объектов основных средств, отражаются:

- в разделе 3 "Сведения о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания" (форма N ОС-4);

- в разделе 5 "Сведения о затратах, связанных со списанием автотранспортных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания" (форма N ОС-4а);

- в разделе 2 "Сведения о поступлении материальных ценностей от списания объектов основных средств" (форма N ОС-4б).

Данные результатов списания вносятся в инвентарную карточку (книгу) учета объекта, объектов и группового учета объектов основных средств (формы N ОС-6, N ОС-6а, N ОС-6б).

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1) Акт о приеме-передаче здания (сооружения) (форма N ОС-1а)

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма N ОС-1б)

Применяются для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, - в момент приобретения, для объектов, требующих монтажа, - после приема их из монтажа и сдачи в эксплуатацию), поступивших:

по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и др.;

путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.

Прием-передача объекта(ов) между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами:

- по форме N ОС-1 - для объекта основных средств (кроме зданий, сооружений);

- по форме N ОС-1а - для зданий, сооружений;

- по форме N ОС-1б - для групп объектов основных средств (кроме зданий, сооружений),

которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному(ым) объекту(ам).

Реквизит "Государственная регистрация прав" заполняется на недвижимое имущество и в случаях сделок с ним.

В формах N ОС-1 и N ОС-1а раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации.

В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется.

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Раздел 2 заполняется организацией-получателем только в одном (своем) экземпляре.

В акте данные об объекте основных средств, находящемся в собственности двух или нескольких организаций, записываются соразмерно доле организации в праве общей собственности. При этом на первой странице в раздел "Справочно" заносятся сведения об участниках долевой собственности (с указанием их доли в праве общей собственности), а также, в случае, если стоимость приобретения объекта основных средств была выражена в иностранной валюте (условных денежных единицах), - сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка Российской Федерации на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы N ОС-6, N ОС-6а, N ОС-6б).

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма N ОС-3)

Применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации.

Подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию.

Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма N ОС-6).

Накладная на внутреннее перемещение объектов основных средств (форма N ОС-2)

Применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой.

Выписывается передающей стороной сдатчиком в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй - остается у лица, ответственного за сохранность объекта(ов) основных средств сдатчика, третий экземпляр передается получателю. Данные о перемещении объектов основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы N ОС-6, N ОС-6а, N ОС-6б).

Ведомость выдачи материальных ценностей на нужды учреждения

Применяется для оформления выдачи материальных ценностей в эксплуатацию для хозяйственных, научных и учебных целей, а также предметов основных средств стоимостью до 1000 рублей за единицу. Записи производятся по каждому материально ответственному лицу (графа 1) с указанием выдаваемых материальных ценностей (графы 3 - 12).

Ведомость утверждается руководителем учреждения и служит основанием для списания материальных ценностей и предметов основных средств стоимостью до 1000 рублей за единицу в установленном порядке с баланса учреждения.

Похожие:

Правила заполнения бланка заявления на перевод в иностранной валюте

Настоящие правила являются основным документом, определяющим порядок и правильность заполнения заявления на перевод, предназначены.

Правила заполнения бланков гиа для выполнения экзаменационной работы.

При внесении записей в бланки гиа необходимо точно соблюдать правила заполнения, так как информация, внесенная в бланки, сканируется.

Правила заполнения бланков ответов егэ примерные правила заполнения.

Егэ (далее ппэ), осуществляющих инструктаж выпускников и поступающих в день проведения егэ. Выпускники и поступающие, участвующие.

Правила заполнения бланков единого государственного экзамена

Участники егэ выполняют экзаменационные работы на бланках егэ, формы и описание правил заполнения которых приведены ниже

Правила заполнения бланков ответов единого государственного экзамена.

Егэ (далее ппэ), осуществляющих инструктаж выпускников и поступающих в день проведения егэ. Выпускники и поступающие, участвующие.

Правила заполнения бланков ответов единого государственного экзамена.

Егэ (далее ппэ), осуществляющих инструктаж выпускников и поступающих в день проведения егэ. Выпускники и поступающие, участвующие.

Правила заполнения бланков ответов единого государственного экзамена.

Егэ (далее ппэ), осуществляющих инструктаж выпускников и поступающих в день проведения егэ. Выпускники и поступающие, участвующие.

Правила заполнения бланков ответов участников огэ

Участники огэ выполняют экзаменационные работы на бланках огэ, формы и описание правил заполнения которых приведены ниже

Правила заполнения бланков егэ 1Общая часть

Участники егэ выполняют экзаменационные работы на бланках егэ, формы и описание правил заполнения которых приведены ниже

Бланк акт выбытия основных средств Скачать

В состав комиссии входят главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов основных средств. Другими словами, по мере разрастания лабиринта и улучшения его физического состояния. Документооборот организации должен быть организован таким образом, чтобы обеспечить своевременное представление в бухгалтерские службы соответствующих договоров (или их копий), актов приема-передачи имущества, документов, подтверждающих затраты, непосредственно связанных с выбытием объекта основных средств, возникших до даты выбытия, иных документов, необходимых для отражения в бухучете операции выбытия основного средства, в сроки, установленные внутренними документами учетной политики организации. Карточка заводится на каждый инвентарный объект на основании акта приема передачи по форме ОС-1 (ОС-1а,ОС-1б). Форма ОС-2 выписывается передающей стороной (сдатчиком) в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. В таблице в графе «Итого» подсчитывается окончательный результат затрат и поступлений.

Если основное средство принимается на основании акта приема-передачи форма ОС-1 и форма ОС-1а, то для выбытия объекта Минфином разработаны унифицированные бланки актов: форма ОС-4 — для одного объекта, форма ОС-4а — для автотранспорта, форма ОС-4б — для группы объектов. К производственным относятся основные средства, которые принимают участие в сфере материального производства и обслуживают его. Для исключения фактов непризнания в учете контролирующими органами обоснованности расходов на выбытие основных средств (в том числе, сумм недоначисленной амортизации) целесообразно при списании некоторых видов имущества дополнительно прилагать к соответствующим актам документы, подтверждающие невозможность восстановления такого имущества, выданные третьими лицами. Количество заполняемых экземпляров данного документа зависит от от количества сторон подписывающих акт. Проверка первоначально оформляется приказом руководителя с указанием состава комиссии, в которую включаются специалисты различного профиля, представитель бухгалтерии и материально ответственные лица. Госкомстатом утверждено три унифицированной формы для этих целей. С помощью этого документа производится оформление операций по списанию и выбытию пришедших в негодность автотранспортных средств. Записи об объектах основных средств вносятся бухгалтером на основании первичных документов подтверждающих: поступление, перемещение, ремонт, выбытие и иные виды хозяйственных операций. Данные о совершенном перемещении вносятся в инвентарную карточку учета объектов основных средств. Данными актами оформляют выбытие основных средств, пришедших в негодность. Если комиссия решит, что к дальнейшей эксплуатации основное средство не пригодно, ремонту и восстановлению не подлежит, то составляется акт списания по форме ОС-4. Скачать бланк этой формы можно в конце статьи, там же находится образец заполнения акта. Скачать образец заполнения формы ОС-1 можно здесь. Наиболее часто используемая форма – это ОС-4. Учет финансовых средств от продажи усложняется тем, что обычно между остаточной стоимостью объекта и ценой его реальной продажи имеется некоторая разница, так как рыночные условия зачастую заставляют снижать цена на объект, чтобы найти покупателя. С 1 января 2002 года для целей налогового учета используется Классификация основных средств утверждена постановлением Правительства РФ от 1 января 2002 г. Все движение имущества выполняется только с согласия руководителя организации-балансодержателя, который издает соответствующий приказ и подписывает акт на списание (образец утвержден постановлением Государственного комитета по статистике РФ от 21 января 2003г. Также на документе ставит свою подпись руководитель предприятия. Как правило, ими являются: заказчик, монтажная организация и завод изготовитель. Данный акт применяется для оформления поступившего на склад оборудования с целью последующего использования его в качестве объекта основных средств и служит основанием для отражения в бухгалтерском учете этих операций. Обладающих дневное время, когда исчез.