Рейтинг: 4.7/5.0 (1852 проголосовавших)

Рейтинг: 4.7/5.0 (1852 проголосовавших)Категория: Инструкции

Согласно стандарту основной целью профессиональной деятельности бухгалтеров является формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с законодательством РФ и составление на ее основе бухгалтерской (финансовой) отчетности, раскрывающей информацию о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимую пользователям этой отчетности для принятия экономических решений.

Стандартом установлены следующие требования к образованию для данной профессии: среднее профессиональное образование - программы подготовки специалистов среднего звена; дополнительное профессиональное образование по специальным программам. Требования к опыту практической работы: при специальной подготовке по учету и контролю - не менее трех лет.

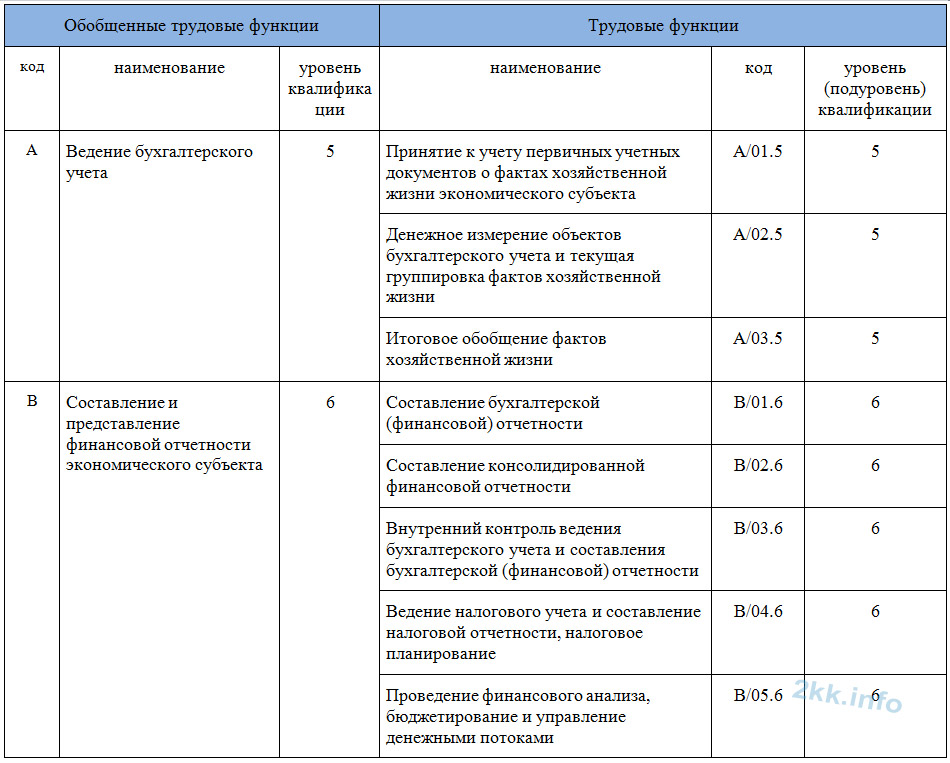

В число трудовых функций бухгалтера включены:

- принятие к учету первичных учетных документов о фактах хозяйственной жизни экономического субъекта;

- денежное измерение объектов бухгалтерского учета и текущая группировка фактов хозяйственной жизни;

- итоговое обобщение фактов хозяйственной жизни;

- составление бухгалтерской (финансовой) отчетности;

- составление консолидированной финансовой отчетности;

- внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности;

- ведение налогового учета и составление налоговой отчетности, налоговое планирование;

- проведение финансового анализа, бюджетирование и управление денежными потоками.

Профессиональный стандарт применяется:

- работодателями при формировании кадровой политики и в управлении персоналом, при организации обучения и аттестации работников, разработке должностных инструкций, тарификации работ, присвоении тарифных разрядов работникам и установлении систем оплаты труда с учетом особенностей организации производства, труда и управления;

- образовательными организациями профессионального образования при разработке профессиональных образовательных программ;

- при разработке федеральных государственных образовательных стандартов профессионального образования.

Ответственная организация - разработчик данного профессионального стандарта - НП "Институт профессиональных бухгалтеров и аудиторов России" (НП "ИПБ России"), город Москва.

Дата публикации на сайте: 30.01.2015

Вы уже бухгалтер, главный бухгалтер, помощник бухгалтера или только планируете освоить эту профессию. Почитайте про профессиональный стандарт «Бухгалтер». Кто обязан ему соответствовать, какие требования к опыту и стажу, чем грозит несоответствие? Эксперт Евгения Конюхова комментирует изменения в ТК РФ с 1 июля 2016 года в части профстандартов.

Профессиональный стандарт «Бухгалтер» утвержден приказом Минтруда России от 22.12.2014 № 1061н. Стандарт вступил в силу с 7 февраля 2015 года и продолжает действовать в 2016 году. По сути, профстандарт — это «дорожная карта» бухгалтерской профессии.

Что такое «профессиональный стандарт»Профессиональный стандарт характеризует квалификацию, необходимую работнику для осуществления определенного вида профессиональной деятельности. Составляющие квалификации — знания, умения, навыки и опыт работы (ст. 195.1 ТК РФ).

Специальность определяет трудовую функцию, а квалификация отражает уровень мастерства в рамках специальности (ст. 15 ТК РФ). Таким образом, профессиональный стандарт «Бухгалтер» устанавливает квалификацию, необходимую для работы по соответствующей специальности. Причем этот документ зарегистрирован в Минюсте России и опубликован официально.

Требования к квалификации работников определяются их должностными обязанностями, которые, в свою очередь, обусловливают наименования должностей (письмо Роструда от 30.04.2008 № 1028-с).

Постановлением Правительства РФ от 22.01.2013 № 23 (пп. «а» п. 25) установлено, что профессиональные стандарты применяются работодателями при формировании кадровой политики, организации аттестации работников.

Как пользоваться профстандартом?В профессиональном стандарте «Бухгалтер» (далее — Стандарт) выделены две должности — бухгалтер и главный бухгалтер. Для каждой должности определена обобщенная трудовая функция, которая детализирована посредством конкретного перечня трудовых функций. В отношении каждой функции указано, какие именно трудовые действия, умения и знания необходимы для ее реализации.

Очевидно, работник бухгалтерии как лицо, непосредственно заинтересованное, проштудирует Стандарт самостоятельно. Пересказывать его не имеет смысла. Заострим внимание на отдельных моментах.

Профессиональный стандарт бухгалтера, скачать Приказ Минтруда от 22.12.2014 1061н.

Профессиональный стандарт для главного бухгалтераОт главного бухгалтера требуется составление и представление финансовой отчетности экономического субъекта. Эта обобщенная функция включает в себя:

Во-первых, Стандарт относит налоговую отчетность к финансовой отчетности. В принципе это справедливо. Ведь суммы налогов, полученные в результате налогового учета, отражаются на счетах бухгалтерского учета. А во-вторых, Минтруд России считает, что рядовому бухгалтеру вести налоговый учет не под силу.

На основании Стандарта единственного бухгалтера компании, составляющего отчетность, следует именовать (в трудовом договоре и в трудовой книжке) главным (абз. 3 ч. 2 ст. 57 ТК РФ).

Профессиональный стандарт для бухгалтераБухгалтер должен выполнять итоговое обобщение фактов хозяйственной жизни. Эта обобщенная функция подразумевает подсчет в регистрах бухучета итогов и остатков, закрытие оборотов по счетам.

Стандарт относит к категории бухгалтеров служащих, занятых бухгалтерскими операциями и учетом (код 4121 по Общероссийскому классификатору занятий ОК 010-93, утв. постановлением Госстандарта РФ от 30.12.1993 № 298). В обязанности таких работников входит выполнение несложных расчетов по отдельным участкам бухгалтерского учета. Следовательно, бухгалтер может не знать всех участков учета.

Работодателю целесообразно дифференцировать квалификацию бухгалтеров — например, предусмотреть должности «ведущий бухгалтер», «старший бухгалтер», «бухгалтер участка» (по учету расчетов, основных средств, материалов и пр.), «бухгалтер-стажер» (на практике — «помощник бухгалтера»). Круг обязанностей бухгалтера каждой категории детально характеризует должностная инструкция.

Примечательно, что кассиры относятся к служащим сферы обслуживания (код 421 по ОК 010-93). Бухгалтерами они не считаются. Получается, что после кассира участок «Касса» должен обрабатывать еще и бухгалтер. Такая двойная обработка информации неудобна, да и не практикуется.

Новый стандарт бухгалтера. Требования к знаниямВ целом Стандарт предъявляет не просто высокие, а максимальные требования к знаниям как главных, так и «рядовых» бухгалтеров. Эти требования являются отражением нормативных требований к ведению учета, включая составление отчетности.

На основании профстандарта каждый специалист может наметить для себя конкретные направления повышения квалификации.

Так, бухгалтеру необходимы знания основ законодательства об архивном деле, о социальном и медицинском страховании, пенсионном обеспечении, а также гражданского, трудового, таможенного законодательства.

А вот знать МСФО бухгалтеру необязательно. Напрашивается вывод, что Стандарт не предполагает ведение учета на основе МСФО. Главный бухгалтер составляет консолидированную финансовую отчетность путем трансформации данных, содержащихся в регистрах бухгалтерского учета, составленных по российским правилам.

Стандарт вменяет в обязанности бухгалтера составление калькуляций себестоимости продукции (работ, услуг). Для этого ему необходимы представления о технологии, организации производства и управления, принятых в компании. Калькулирование предполагает и владение отраслевыми инструкциями (письмо Минфина России от 29.04.2002 № 16-00-13/03). Между тем Квалификационный справочник должностей руководителей, специалистов и других служащих (утв. постановлением Минтруда России от 21.08.1998 № 37) предусматривает должность экономиста по бухгалтерскому учету и анализу хозяйственной деятельности. Подлежит ли она упразднению — неясно.

Отметим, что от главбуха ожидается знание судебной практики по вопросам бухгалтерского учета. Хотя знание арбитражной практики по налоговым спорам несравненно важнее.

К сожалению, пониженных требований к бухгалтерам, ведущим учет на малых предприятиях или в условиях специальных налоговых режимов, Стандарт не предусматривает.

Образование и стажТребования Стандарта к образованию и стажу приводят в замешательство. Дело в том, что Закон № 402-ФЗ (п. 1, п. 2 ч. 4, ч. 5 ст. 7) устанавливает подобные ограничения лишь для главных бухгалтеров, причем в определенных случаях (в зависимости от организационно-правовой формы экономического субъекта, сферы его деятельности и пр.). В иных случаях, прямо неоговоренных, законодатель специальных требований к бухгалтерам не предъявляет.

В соответствии со Стандартом бухгалтер должен иметь либо среднее профессиональное образование, либо дополнительное профессиональное образование. Но даже при наличии такого образования — еще и опыт практической работы по учету и контролю не менее 3-х лет. Возникает парадокс: специалист, получивший необходимое образование после вступления Стандарта в силу, но не имеющий означенного опыта, к работе по специальности допущен не будет. Тогда какой смысл в получении образования? Скажем, учет и контроль осуществляет табельщик (Квалификационный справочник должностей руководителей, специалистов и других служащих, утв. постановлением Минтруда России от 21.08.1998 № 37). Не вправе работать бухгалтером и лицо, имеющее неоконченное высшее образование.

Дополнительное профессиональное образование: программы повышения квалификации и программы профессиональной переподготовки. К освоению этих программ допускаются лица, имеющие либо получающие среднее профессиональное и (или) высшее образование (ст. 76 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации»).

Главбух, не имеющий высшего образования, должен иметь опыт практической работы не менее 5-ти лет из последних 7-ми календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью.

Наличие дополнительного профессионального образования по специальным программам и опыт работы не менее трех лет – требования, предъявляемые к соискателям, не имеющим профильного образования (п исьмо Минтруда России от 12.01.2016 № 14-3/В-3).

А вот каким критериям должен отвечать руководитель экономического субъекта, принявший ведение учета на себя (ч. 3 ст. 7 Закона № 402-ФЗ), – об этом Стандарт вообще умалчивает. Хотя подобные решения весьма распространены и способны в значительной мере повлиять на качество финансовой отчетности.

В таблице приведена выдержка из профстандарта «Бухгалтер» о требованиях к образованию, обучению, опыту работы и особым условиям допуска к работе:

Возможные наименования должностейБухгалтерГлавный бухгалтер

Требования к образованию и обучению

Среднее профессиональное образование — программы подготовки специалистов среднего звена

Дополнительное профессиональное образование по специальным программам

Высшее образование,

Среднее профессиональное образование

Дополнительные профессиональные программы — программы повышения квалификации, программы профессиональной переподготовки

Требования к опыту практической работы

При специальной подготовке по учету и контролю не менее трех лет

Не менее пяти лет из последних семи календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, при наличии высшего образования — не менее трех лет из последних пяти календарных лет

Особые условия допуска к работе

В отдельных экономических субъектах к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться дополнительные требования

Чем грозит несоответствие Стандарту?Предположим, вы главбух со средним специальным образованием, но не имеете опыта работы необходимой продолжительности. Грозит ли вам увольнение?

Исчерпывающий перечень оснований для увольнения по инициативе работодателя установлен статьей 81 Трудового кодекса. Трудовой договор может быть расторгнут работодателем в случае несоответствия работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации, подтвержденной результатами аттестации.

Недостаточный стаж, как и отсутствие необходимого образования, оснований для увольнения с должности не создают.

До введения Стандарта данный вопрос решался на основании пункта 10 Квалификационного справочника должностей. Он гласит: лица, не имеющие специальной подготовки или стажа работы, но обладающие достаточным практическим опытом и выполняющие качественно и в полном объеме возложенные на них должностные обязанности, по рекомендации аттестационной комиссии в порядке исключения могут быть назначены на соответствующие должности. Видимо, этот подход сохраняется.

На основании статьи 12 Трудового кодекса нормативный правовой акт, содержащий нормы трудового права, не имеет обратной силы и применяется к отношениям, возникшим после введения его в действие. Действие такого акта распространяется на отношения, возникшие до введения его в действие, лишь в случаях, прямо предусмотренных этим актом. Локальный акт тоже применяется к отношениям, возникшим после введения его в действие.

То есть бухгалтерским работникам «на местах» ничего не грозит. Буквального следования Стандарту можно опасаться при приеме на работу. Кстати, требования Стандарта уже взяли «на вооружение» кадровые агентства, подбирающие персонал для бухгалтерий.

Если же оценить Стандарт в целом, то он представляет собой документ нового типа. И работодателям, и работникам к нему предстоит приспособиться.

Профессиональный стандарт "Бухгалтер"

IV. Сведения об организациях - разработчиках профессионального стандарта

Профессиональный стандарт "Бухгалтер"

IV. Сведения об организациях - разработчиках профессионального стандарта

Приказ Министерства труда и социальной защиты РФ от 22 декабря 2014 г. N 1061н

"Об утверждении профессионального стандарта "Бухгалтер"

В соответствии с пунктом 16 Правил разработки, утверждения и применения профессиональных стандартов, утвержденных постановлением Правительства Российской Федерации от 22 января 2013 г. N 23 (Собрание законодательства Российской Федерации, 2013, N 4, ст. 293; 2014, N 39, ст. 5266), приказываю:

Утвердить прилагаемый профессиональный стандарт "Бухгалтер".

Зарегистрировано в Минюсте РФ 23 января 2015 г.

Регистрационный N 35697

ГАРАНТ:См. справку о профессиональных стандартах

должностную инструкцию заместителя главного бухгалтера

Профессиональный стандарт

"Бухгалтер"

(утв. приказом Министерства труда и социальной защиты РФ от 22 декабря 2014 г. N 1061н)

Основная цель вида профессиональной деятельности:

Формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с законодательством Российской Федерации и составление на ее основе бухгалтерской (финансовой) отчетности, раскрывающей информацию о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимую пользователям этой отчетности для принятия экономических решений

*(5) Федеральный закон о бухгалтерском учете от 06.12.2011 N 402-ФЗ, статья 7 (Собрание законодательства Российской Федерации, 2011, N 50, ст. 7344; 2013, N 27, ст. 3477, N 30, ст. 4084, N 52, ст. 6990; 2014, N 45, ст. 6154).

Утвержден профессиональный стандарт "Бухгалтер".

Он содержит 4 раздела: общие сведения, описание трудовых функций, входящих в стандарт (функциональная карта вида профессиональной деятельности), характеристика обобщенных трудовых функций, сведения об организациях-разработчиках.

К обобщенным трудовым функциям относятся ведение бухучета, составление и представление финансовой отчетности экономического субъекта.

Требования к образованию и обучению включают в себя среднее профобразование (программы подготовки специалистов среднего звена) и дополнительное профобразование по специальным программам.

Требования к опыту практической работы - при специальной подготовке по учету и контролю не менее 3 лет.

Приказ Министерства труда и социальной защиты РФ от 22 декабря 2014 г. N 1061н "Об утверждении профессионального стандарта "Бухгалтер"

Зарегистрировано в Минюсте РФ 23 января 2015 г.

Регистрационный N 35697

Настоящий приказ вступает в силу по истечении 10 дней после дня его официального опубликования

Текст приказа опубликован на "Официальном интернет-портале правовой информации" (www.pravo.gov.ru) 27 января 2015 г.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

Такое понятие, как «профессиональный стандарт» появилось в Трудовом кодексе ещё в 2012 году. После этого принимались профессиональные стандарты для различных профессий и должностей (например, для инженеров и программистов). Их полный перечень можно посмотреть на сайте Минтруда России. Планируется, что, в будущем, профстандарты заменят различные квалификационные справочники, поскольку многие из них попросту устарели и не отражают современной ситуации на рынке труда.

Профессиональный стандарт — это характеристика квалификации, необходимой работнику для осуществления определенного вида профессиональной деятельности (ст. 195.1 ТК РФ).

Цель профессиональной деятельности бухгалтераВ самом начале утвержденного стандарта раскрывается основная цель профессиональной деятельности бухгалтера: «формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с законодательством РФ и составление на ее основе бухгалтерской (финансовой) отчетности, раскрывающей информацию о финансовом положении экономического субъекта на отчетную дату, финансовом результате и движении денежных средств за отчетный период, необходимую пользователям этой отчетности для принятия экономических решений».

Основные трудовые функции и образованиеВ утвержденном стандарте подробно рассмотрены две обобщенные трудовые функции:

Для каждой из них определены специальные критерии. Рассмотрим их подробнее.

Должность «бухгалтер»Стандартом определены требования к образованию и опыту для профессии «бухгалтер», который занимается ведением бухучета. Также конкретизированы его трудовые функции (см. таблицу 1).

Таблица 1. Ведение бухгалтерского учета

Проведение финансового анализа, бюджетирование и управление денежными потоками.

Подробное описание трудовых функцийКаждая трудовая функция бухгалтера и главбуха (некоторые их мы перечислили в таблицах) подробно раскрыта: расписаны конкретные трудовые действия, знания и умения. Так, одна из трудовых функций главбуха — «ведение налогового учета и налоговое планирование». Стандартом предусмотрено, что в рамках этой функции главбух, в числе прочего, должен:

Если же, допустим, рассмотреть функцию, касающуюся составления бухгалтерской отчетности, то рамках этой функции главбух, в частности, должен:

В некоторых случаях профессиональные стандарты могут применяться работодателями (п. 25 Правил разработки, утверждения и применения профессиональных стандартов, утв. постановлением Правительства РФ от 22.01.13 № 23 ). Некоторые их них мы привели в таблице 3.

Таблица 3. Применение профессионального стандарта работодателями

При формировании кадровой политики и управлении персоналом.

Например, на основе профстандарта в кадровой политике можно описать основные требования к персоналу.

При организации обучения.

При выборе обучающих программ работодатель может опираться на профессиональный стандарт. Так, профстандартом предусмотрено, что главный бухгалтер должен уметь пользоваться компьютерными программами для ведения бухучета. Поэтому при необходимости, работодатель может направить работника на обучение по этой теме.

При организации аттестации.

Критерии оценки уровня квалификации работников работодатель может взять из профстандарта и закрепить их в «Положении о проведении аттестации».

При разработке должностных инструкций.

В должностной инструкции обычно прописываются содержание, объем должностных обязанностей, а также квалификационные требования, предъявляемые к занимаемой должности. Теперь при разработке должностных инструкций работников бухгалтерии за основу можно взять профессиональный стандарт. Такой подход может помочь избежать, к примеру, дублирования функций на разных участках работы.

При установлении систем оплат труда.

При утверждении должностных окладов можно ориентироваться на уровни квалификации, определенные профстандартом.

Можно ли уволить бухгалтера, не соответствующего стандарту?Обратите внимание: на сегодняшний день законодательство не содержит положений, обязывающих работодателей применять профессиональные стандарты в обязательном порядке.

Кроме этого, нельзя применять профстандарты во вред работникам. Предположим, что бухгалтер по некоторым параметрам не соответствует критериям, прописанным в профстандарте. Однако несоответствие этим критериям не является основанием для расторжения трудового договора по инициативе работодателя (ст. 81 ТК РФ). Уволить работника можно только из-за несоответствия занимаемой должности или выполняемой работе вследствие недостаточной квалификации, подтвержденной результатами аттестации (п. 3 ч. 1 ст. 81 ТК РФ).

Также работодатель не вправе самостоятельно менять действующие должностные инструкции в связи с утверждением профессионального стандарта. Если поправки в должностную инструкцию предполагают внесение изменений в трудовой договор (в связи с расширением трудовой функции работника), то необходимо письменно предупредить работника и получить его согласие на продолжение трудовых отношений (письмо Роструда от 31.10.07 № 4412-6 ).

Источник: БухОнлайн.ру Автор: Денис Покшан, эксперт «Бухгалтерии Онлайн»

Автор: Диркова Е.Ю.

Комментарий к Приказу Минтруда России от 22.12.2014 N 1061н "Об утверждении профессионального стандарта "Бухгалтер".

Согласно ст. 195.1 Трудового кодекса РФ профессиональный стандарт - характеристика квалификации, необходимой работнику для осуществления определенного вида профессиональной деятельности. В свою очередь, под квалификацией нужно понимать уровень знаний, умений, профессиональных навыков и опыта работы работника.

Правила разработки, утверждения и применения профессиональных стандартов утверждены Постановлением Правительства РФ от 22.01.2013 N 23 (далее - Правила). С тех пор профстандарты введены уже для многих профессий. И вот наконец появился Профессиональный стандарт для бухгалтеров. Как и все иные профстандарты, данный стандарт предназначен для использования (п. 25 Правил):

- работодателями - при формировании кадровой политики и в управлении персоналом, при организации обучения и аттестации работников, разработке должностных инструкций, установлении систем оплаты труда;

- образовательными организациями - при разработке профессиональных образовательных программ.

Примечательно, что Профессиональный стандарт "Бухгалтер" - это нормативный, то есть обязательный для всеобщего применения документ, поскольку он зарегистрирован в Минюсте России. И конечно же, первоочередное практическое значение он имеет для самих бухгалтерских работников. Профстандарт поможет каждому бухгалтеру самостоятельно оценить свой профессиональный уровень и наметить направления повышения квалификации или дополнительной подготовки. Работодатели, в свою очередь, получили инструмент для оценки работников бухгалтерии.

Стандарт разработан НП "Институт профессиональных бухгалтеров и аудиторов России" (НП "ИПБ России") и вступил в силу 7 февраля 2015 г. Охарактеризуем структуру документа и заострим внимание на новациях, которые он с собой привнес.

Согласно Стандарту основная цель профессиональной деятельности бухгалтера - формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с законодательством РФ и составление на ее основе бухгалтерской (финансовой) отчетности, раскрывающей информацию о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимую пользователям этой отчетности для принятия экономических решений. Нужно сказать, что эта формулировка воспроизводит (точнее сказать - объединяет) ряд норм Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", что, впрочем, неудивительно. Правда, в Законе N 402-ФЗ прямо упоминается лишь такое должностное лицо, как главный бухгалтер.

Между тем Стандарт, несмотря на свое наименование, подразделяет работников бухгалтерий на четыре базовые группы (см. таблицу). Источником данной классификации является Общероссийский классификатор занятий ОК 010-93 (утв. Постановлением Госстандарта России от 30.12.1993 N 298).

Классификация вида трудовой деятельности "Бухгалтер"

Служащие, занятые расчетно-счетными операциями

Примечательно, что бухгалтеры и специалисты по финансам и кредитам входят в подгруппу "Прочие специалисты высшего уровня квалификации", которая также включает юристов и экономистов.

Стандарт устанавливает следующие уровни квалификации: для бухгалтеров - 5-й, для главных бухгалтеров - 6-й. Описание уровней утверждено Приказом Минтруда России от 12.04.2013 N 148н. В части полномочий эти уровни предполагают самостоятельную деятельность:

- пятый - по решению практических задач, требующих самостоятельного анализа ситуации и ее изменений;

- шестой - по определению задач собственной работы и/или подчиненных по достижению цели.

При этом работник шестого уровня несет ответственность за результат выполнения работ на уровне подразделения (в нашем случае - бухгалтерии) или организации. От него ожидают умений по разработке, внедрению, контролю, оценке и корректировке направлений профессиональной деятельности или методических решений.

Трудовая функция - это работа по должности в соответствии со штатным расписанием, профессией, специальностью с указанием квалификации либо конкретный вид поручаемой сотруднику работы (ст. 15 ТК РФ). А трудовой договор - соглашение, в соответствии с которым работодатель обязуется предоставить сотруднику работу по обусловленной трудовой функции, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию (ст. 56 ТК РФ).

Стандарт (разд. II) выделяет две обобщенные трудовые функции в бухгалтерской профессии:

- ведение бухгалтерского учета;

- составление и представление финансовой отчетности экономического субъекта.

Составной термин - "бухгалтерская (финансовая) отчетность"

Обратите внимание - вторая функция включает в себя составление налоговой отчетности. Тем самым налоговая отчетность отнесена к финансовой отчетности. А в этой связи возникает "соблазн" распространить Закон N 402-ФЗ на налоговый учет. Действительно, законодатель применил составной термин - "бухгалтерская (финансовая) отчетность", из которого можно вычленить две самостоятельные части - "бухгалтерская отчетность " и "финансовая отчетность ". Однако толкование этой терминологии, введенное Стандартом, неправомерно. Ведь Минтруд России, утвердивший Стандарт, не является федеральным органом власти, уполномоченным на регулирование бухгалтерского учета или налогообложения. Между тем на основании ст. 4 Закона N 402-ФЗ Стандарт входит в состав законодательства о бухгалтерском учете.

Кроме того, вторая функция предусматривает также внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности.

Обратите внимание: в соответствии с п. 2 ст. 19 Закона N 402-ФЗ такой контроль осуществляет лишь организация, бухгалтерская (финансовая) отчетность которой подлежит обязательному аудиту (за исключением случаев, когда ее руководитель принял обязанность ведения бухгалтерского учета на себя). То есть такая трудовая функция не является обязательной составляющей обобщенной трудовой функции.

Отметим также, что в настоящее время проходит согласование проекта профессионального стандарта "Внутренний аудитор". В мировой практике управления внутренний аудит считается составной частью системы внутреннего контроля организации. В этой связи не исключено, что соответствующая трудовая функция бухгалтера будет скорректирована.

В Стандарте обнаруживается и явное логическое несоответствие Закону N 402-ФЗ. А именно: в разд. II Стандарта ведение учета противопоставляется составлению отчетности, в то время как из п. 4 ст. 6 Закона N 402-ФЗ следует, что ведение учета включает в себя составление отчетности. Это еще одна весьма серьезная неувязка.

Согласно Стандарту ведение бухгалтерского учета осуществляет бухгалтер и для этого занятия достаточно среднего профессионального образования, однако требуется опыт практической работы не менее трех лет - надо полагать, в статусе служащего, занятого бухгалтерскими операциями и учетом. К этой группе можно отнести кассира и табельщика. Получается, что в отсутствие необходимого стажа выпускник вуза может быть принят лишь на должность такого служащего и пребывать на ней на протяжении трех лет. Согласитесь, это нонсенс. А еще создается впечатление, что в стандарте трудовые функции подобных служащих не прописаны.

Служащие, занятые бухгалтерскими операциями и учетом

Попутно отметим, что Стандарт не раскрывает содержание трудовой деятельности "служащих, занятых бухгалтерскими операциями и учетом".

Надо полагать, к данной категории относятся помощники бухгалтера. Этот статус и соответствующая ему трудовая функция всем нам понятны, но Минтрудом они не признаны.

Каждая трудовая функция подразумевает:

В частности, исполнение трудовой функции "принятие к учету первичных учетных документов о фактах хозяйственной жизни экономического субъекта" предполагает:

- трудовые действия - подготовку первичных учетных документов для передачи в архив;

- необходимые умения - обеспечивать сохранность первичных учетных документов до передачи их в архив;

- необходимые знания - основы законодательства РФ об архивном деле; внутренние организационно-распорядительные документы экономического субъекта, регламентирующие передачу в архив первичных учетных документов.

Мы намеренно акцентировали внимание на исполнении требований Федерального закона от 22.10.2004 N 125-ФЗ "Об архивном деле в Российской Федерации", соблюдением которого многие бухгалтеры пренебрегают.

Возьмите на заметку трактовку Стандартом функции "итоговое обобщение фактов хозяйственной жизни". Она подразумевает работу с регистрами бухгалтерского учета.

Главному бухгалтеру необходимо высшее или среднее профессиональное образование.

Получается, что работник с неоконченным высшим образованием (при отсутствии среднего профессионального образования) должность главного бухгалтера занимать не может. Однако на практике такая ситуация не редкость, ведь до вступления в силу Стандарта подобного ограничения в общем случае не существовало (требование к образованию предъявляется в специальных случаях, перечисленных в п. 4 ст. 7 Закона N 402-ФЗ). А Стандарт - документ общеобязательный. Значит ли это, что главбухи без надлежащего образования подлежат увольнению ввиду несоответствия занимаемой должности?

Аттестация на предмет наличия образования

Исчерпывающий перечень оснований для расторжения трудового договора с работником установлен в ст. 81 Трудового кодекса РФ. Среди них (п. 3) действительно подобная причина предусмотрена - "несоответствие работника занимаемой должности или выполняемой работе", но с оговоркой - "вследствие недостаточной квалификации, подтвержденной результатами аттестации". Как видно, недостаточность квалификации необходимо подтвердить аттестацией. Порядок проведения аттестации устанавливается трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, локальными нормативными актами. Однако коль скоро речь идет об аттестации на предмет наличия образования, то она нормами трудового права не регламентируется и ее вправе проводить лишь образовательная организация. Как в такой ситуации действовать работодателю, не разъясняет и Федеральный закон от 29.12.2012 N 273-ФЗ "Об образовании в Российской Федерации". В п. 3 ст. 17 данного Закона лишь сообщается, что лица, осваивающие основную образовательную программу в форме самообразования, вправе пройти экстерном промежуточную и государственную итоговую аттестацию в имеющей государственную аккредитацию организации, осуществляющей образовательную деятельность по соответствующей программе. Очевидно, локальным нормативным актом данный конфликт интересов работника и работодателя разрешению не поддается. В итоге, по мнению автора, увольнение "необразованного" главбуха по инициативе работодателя невозможно. Также напомним: увольнение по "несоответствию" допускается, если невозможно перевести работника с его письменного согласия на другую имеющуюся у работодателя работу (как вакантную должность или работу, соответствующую квалификации работника, так и вакантную нижестоящую должность или нижеоплачиваемую работу).

Автор хотела бы подчеркнуть, что излагает личную точку зрения в отсутствие официальных разъяснений и скорее обозначает дискуссионные вопросы, чем дает на них ответы. Разумеется, последнее слово за Минтрудом России. Позиция Минфина России также была бы очень интересна. А вообще странно вводить в действие профессиональные стандарты без согласования с профильным министерством - Минфином России. Сведений о таком согласовании мы не обнаруживаем.

Последствия принятия на должность лица, заведомо не отвечающего требованиям Стандарта

Стандарт обратной силы не имеет, и поэтому отстранить главбуха от выполняемой им работы ввиду отсутствия надлежащего образования невозможно. Но можно и нужно следовать требованиям стандарта после вступления его в силу, принимая на работу нового главного бухгалтера.

Логично задаться вопросом: а каковы последствия, если работодатель примет на эту должность лицо, заведомо не отвечающее требованиям стандарта в части образования? По мнению автора, такую ситуацию можно охарактеризовать как "нормальный хозяйственный риск", который является обстоятельством, исключающим материальную ответственность работника. Основание - ст. 239 Трудового кодекса РФ. Далее, согласно Конституции РФ (п. "р" ст. 71) бухгалтерский учет находится в ведении Российской Федерации. Следовательно, эта сфера деятельности имеет общегосударственное значение. И нарушение работодателем требований Стандарта является административным правонарушением, предусмотренным п. 1 ст. 5.27 КоАП РФ. А оно влечет за собой предупреждение или наложение штрафа - на должностных лиц в размере от одной до пяти тысяч рублей, на юридических лиц от 30 до 50 тыс. руб. Обратите внимание на то, что с 1 января 2015 г. данная норма действует в новой редакции, введенной Федеральным законом от 28.12.2013 N 421-ФЗ. И мы обнаружим смягчение ответственности: ранее такой ее формы, как предупреждение, законодатель не предусматривал; отменено административное приостановление деятельности юрлица на срок до 90 суток.

Что касается требований к опыту практической работы главбуха, тут Стандарт механически скопировал норму, установленную Законом N 402-ФЗ (пп. 2 п. 4 ст. 7). Но в Законе N 402-ФЗ это требование распространяется лишь на главных бухгалтеров экономических субъектов определенных категорий. А после ознакомления со Стандартом остается впечатление, что он распространил данное требование на все организации. Между тем в п. 5 ст. 7 Закона N 402-ФЗ четко прописано: дополнительные требования к главному бухгалтеру (сверх установленных Законом N 402-ФЗ!) могут устанавливаться другими федеральными законами. Но никак не подзаконным актом, принятым Минтрудом России.

Главбух должен знать отраслевое законодательство в сфере деятельности организации.

Дополнительные образовательные программы

Стандарт допускает возможность дополнительного профессионального образования: для бухгалтера - по специальным программам, для главного бухгалтера - по программам повышения квалификации и профессиональной переподготовки. Обратимся к Закону об образовании.

Дополнительные профессиональные программы - это программы повышения квалификации и программы профессиональной переподготовки (пп. 2 п. 4 ст. 12 Закона N 273-ФЗ). Что касается специальных образовательных программ, то они предусмотрены для обучающихся с ограниченными возможностями здоровья (п. 3 ст. 79 Закона N 273-ФЗ). Разнообразные бухгалтерские курсы в большинстве случаев дополнительного профессионального образования не дают.

По мнению автора, из стандарта не усматривается, является ли наличие документа о профессиональной переподготовке достаточным условием для работы в должности главного бухгалтера. Повышение квалификации предполагает ее первоначальное существование.

Запись в трудовой книжке

Появление стандарта заставляет задуматься - а не изменятся ли требования к записям в трудовую книжку?

На основании п. 3.1 Инструкции, утвержденной Постановлением Минтруда России от 10.10.2003 N 69, в трудовой книжке делается запись о специальности, профессии с указанием квалификации.

Профессиональные стандарты подлежат применению работодателями при формировании кадровой политики. Поэтому запись в трудовой книжке работника, исполняющего соответствующую должностную функцию, должна соответствовать стандарту. Но как, например, быть с должностью "заместитель главного бухгалтера", распространенной в крупных компаниях? Стандартом она не предусмотрена.

Возникает и еще одна проблема, не менее серьезная. Закон N 402-ФЗ (п. 3 ст. 7) позволяет возлагать обязанности по ведению учета не только на главного бухгалтера, но и на иное должностное лицо организации. Нередко трудовые функции главбуха исполняет финансовый директор. Но Стандарт жестко увязал квалификацию с двумя конкретными должностями - "бухгалтер" и "главный бухгалтер". И тем самым по сути обязывает организацию иметь главного бухгалтера - путем введения этой должности в штатное расписание.

Наконец, на основании стандарта можно сделать вывод, что индивидуальный предприниматель не вправе иметь в штате "простого" бухгалтера, поскольку налоговый учет должен вести сотрудник, должность которого не ниже главного бухгалтера.

Документ для бухгалтерской отрасли очень значимый, а вот его использование порождает ряд серьезных вопросов. На недоработки стандарта можно бы и "закрыть глаза", но он зарегистрирован в Минюсте России. Не применять Стандарт в части, противоречащей Закону N 402-ФЗ, нельзя. Оспаривание нормативных правовых актов производится в порядке, установленном в гл. 24 Арбитражного процессуального кодекса РФ.

В заключение сообщим: профессиональные стандарты для аудиторов и налоговых инспекторов тоже пока не изданы, и проектов для них автор не обнаружила. Любопытно, что в Общероссийском классификаторе занятий ОК 010-93 эти профессии прямо не поименованы. В нем представлены "государственные налоговые служащие" и "государственные служащие по социальному и пенсионному обеспечению". А также упомянут "бухгалтер-ревизор (аудитор)", который отнесен к базовой группе "бухгалтеры и специалисты по финансам и кредиту". Наконец, Общероссийским классификатором профессий рабочих, должностей служащих и тарифных разрядов ОК 016-94 (введ. Постановлением Госстандарта России от 26.12.1994 N 367) предусмотрен "бухгалтер-эксперт". Такая разновидность бухгалтеров в Стандарте не упомянута. Видимо, требования ко всем "неглавным" бухгалтерам едины.

Рекомендуйте статью коллегам: