Рейтинг: 4.8/5.0 (1871 проголосовавших)

Рейтинг: 4.8/5.0 (1871 проголосовавших)Категория: Бланки/Образцы

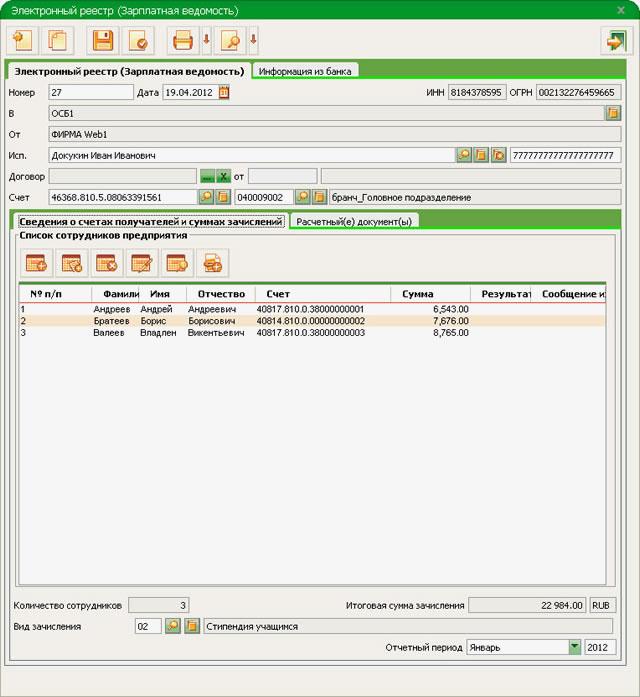

Документ Электронный реестр (Зарплатная ведомость)в системе Сбербанк Бизнес ОнЛайн предназначен для передачи распоряжения клиента обслуживающему его банку о зачислении на счета указанных в реестре физических лиц денежных сумм (заработной платы ) с текущего счета клиента, либо со счета банка, на который предварительно перечислены денежные средства платежным поручением.

Формирование зарплатных ведомостей осуществляется в соответствии с инстр. «Формирование и отправка на обработку зарплатных ведомостей » и «Формирование / просмотр документов и шаблонов ». Формирование комплекта подписей и отправка документа на обработку осуществляется стандартным образом (см. «Формирование и проверка подписей под документами » и «Отправка документов »). Отзыв зарплатных ведомостей осуществляется с помощью запросов на отзыв документов в соответствии с инстр. «Отзыв отправленного в банк документа ».

Список зарплатных ведомостей в системе Сбербанк Бизнес ОнЛайн отображается при выборе элемента Услуги > Зарплатный проект > Электронный реестр (Зарплатная ведомость) области навигации.

Просмотр, создание и редактирование зарплатных ведомостей осуществляется в окне Электронный реестр (Зарплатная ведомость) .

Для передачи информации в электронном виде Некоммерческим Партнерством "Стандарты электронного обмена информацией" (STP) разработан стандарт, описывающий электронные документы и логику взаимодействия между банком и организацией при открытии счетов пластиковых карт и зачислении на них заработной платы сотрудников предприятия. Основной целью разработки является стандартизация способов и средств взаимодействия между системами автоматизации различных предприятий и расчетными банками России для осуществления открытия счетов пластиковых карт и зачисления на эти счета заработной платы сотрудников предприятия.

Стандарт распространяется на предприятия и банки, расположенные на территории Российской Федерации, унифицирует существующие форматы электронного обмена информацией, способствует переходу к современным методам обмена данными в электронном виде на основе технологии XML.

Для перечисления заработной платы на пластиковые карточки используются файлы формата XML.

Электронные документыСписок на открытие счетов

Передается от предприятия в банк

Подтверждение открытия счетов

Передается из банка в предприятие в ответ на документ ЭД1

Список на зачисление денежных средств на счета сотрудников

Передается от предприятия в банк

Подтверждение зачисления денежных средств на счета сотрудников

Передается из банка в предприятие в ответ на документ ЭД3

Список уволенных сотрудников

Передается в банк при увольнении сотрудников предприятия

Бизнес-транзакцииУсловия и периодичность

Направление предприятием в адрес банка списка на открытие счетов

Отправка в банк списка на открытие счетов согласно договора на обслуживание.

По необходимости осуществлять открытие счетов

Направление банком в адрес предприятия списка открытых счетов

Отправка банком списка открытых счетов согласно договора на обслуживание

При поступлении в банк списка на открытие счетов

Направление предприятием в адрес банка списка на зачисление денежных средств на счет

Отправка в банк списка на зачисление денежных средств, согласно договора на обслуживание

По необходимости осуществлять зачисление денежных средств

Направление банком в адрес предприятия списка зачисления денежных средств на счет

Отправка банком списка зачисления денежных средств согласно договора на обслуживание

При поступлении в банк списка на зачисление денежных средств

Рис.1 Схема обмена при открытии счетов

Рис.2 Схема обмена при зачислении денежных средств

Скачать логическое описание ЭОИ

Прямой обмен реестрами зарплатных проектов по технологии DirectBankПередача данных происходит с использованием криптографии.

Отправка электронных документов из «1С:Предприятие 8» выполняется в три этапа:На любом из этапов работы с электронным документом на стороне Клиента можно запросить актуальное состояние переданного в Банк электронного документа.

Документы подтверждения открытия счетов и зачисления зарплаты подгружаются в систему «1С:Предприятие 8» по кнопке "Загрузить подтверждения"

Корпоративный семинар «Система профессиональных стандартов: готовимся к применению»

Реестр принятых профессиональных стандартов, законодательная база. Подготовка организации к применению профессиональных стандартов. Кадровые технологии, зависящие от введения профессиональных стандартов. Требования к кадровому делопроизводству в условиях внедрения профстандартов. Порядок приведения в соответствие наименований должностей в компании с профстандартами и квалификационными справочниками, корректировка должностных инструкций. Рекрутмент. Процедура отказа в приеме на работу. Изменение системы оплаты труда. Корректировка штатного расписания. Процедура подтверждения квалификации. Повышение квалификации работника в соответствии с профессиональными стандартами. Организация обучения работника в случае несоответствия профстандарту. Порядок перевода работника на другую должность или расторжение трудового договора по результатам оценки.

![]()

Сообщение об ошибке 404:

Страница не найдена по адресу http://www.kadrovik.ru Извините, но запрошенной вами страницы, http://www.kadrovik.ru, не существует на сайте " кадровый портал КАДРОВИК.РУ "

10 наиболее читаемых статей

Попробуйте перейти главную страницу: Вы может попробовать перейти на главную странизу сайта: кадровый портал КАДРОВИК.РУ И продолжить свой поиск оттуда.

© ВКК-Национальный союз кадровиков 2002-2016

Секретариат НСК тел. (495) 937 49 55

129164, Москва, а/я 23

e-mail: nsk@kadrovik.ru

При полном или частичном копировании материалов гиперссылка на страницу первоисточника обязательна.

веб-дизайн | оптимизация | продвижение

Время формирования страницы: 1475343175.3451 сек.

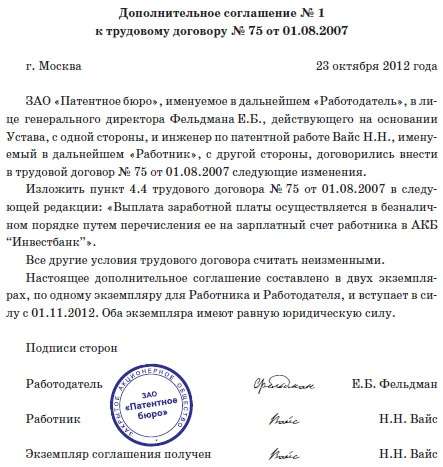

Перечисление зарплаты на карты работников надо закрепить в коллективном или трудовом договоре (ч. 3 ст. 136 ТК РФ ). Поэтому, если ранее в договорах было установлено, что зарплата выплачивается из кассы, внесите в них изменения. Это можно сделать, утвердив измененную редакцию договора или составив дополнительное соглашение к нему. Образец такого дополнительного соглашения приведен ниже.

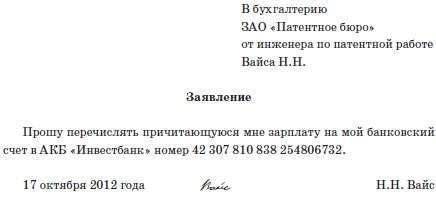

Кроме того, сотрудник должен написать заявление с просьбой перечислять ему заработную плату на карту. В заявлении указывается номер банковского счета сотрудника.

С 5 ноября 2014 года работник вправе потребовать от компании перечислять зарплату на любую карточку, какую пожелает, –не только на дебетовую, но и на кредитную. И компания отказать не вправе. Такие поправки внесены в статью 136 Трудового кодекса РФ (ст. 3 Закона от 4 ноября 2014 г. № 333-ФЗ ). Единственное условие – сотрудник должен написать заявление как минимум за пять рабочих дней до дня зарплаты.

Например, зарплата в компании 10 апреля, значит, заявление должно быть в бухгалтерии не позднее 3 апреля. Иначе компания вправе перечислять зарплату в прежнем порядке.

При перечислении зарплаты на счета сотрудников в банке обязанность выплачивать авансы у организации сохраняется (ч. 6 ст. 136 ТК РФ ). Поэтому перечисляйте зарплату сотрудникам не реже чем каждые полмесяца.

Порядок перечисления зарплаты на карты сотрудников зависит от того, перечисляется зарплата на счета одного или нескольких сотрудников.

Ситуация: можно ли перечислить зарплату сотрудника по его просьбе третьему лицу

Да, можно. Однако помните, что это ваше право, а не обязанность. А сотрудник должен написать заявление, в котором необходимо указать:

В заявлении также нужно прописать, что комиссию банка бухгалтер вправе удержать из его зарплаты. Ведь в расходы такие суммы включить не получится.

Документальное оформление выплатыЧтобы перечислить зарплату на счета нескольких сотрудников, представьте в банк:

Составить документы можно как в бумажном, так и в электронном виде (п. 1.9 Положения, утвержденного Банком России от 19 июня 2012 г. № 383-П).

Порядок приема, отзыва и возврата (аннулирования) платежных документов (в том числе с реестрами) устанавливает банк. Данные сведения должны быть указаны в договоре с банком, а также путем размещения информации в местах обслуживания клиентов (п. 2.2 Положения, утвержденного Банком России от 19 июня 2012 г. № 383-П).

Порядок представления и заполнения платежных документов и реестра установлен пунктами 1.17, 1.19, 1.24 и приложением 1 к Положению, утвержденному Банком России от 19 июня 2012 г. № 383-П.

Заполнение реестра. В реестре укажите, в частности, следующую информацию:

В случае необходимости по согласованию с банком в реестре можно указать дополнительную информацию.

После перечисления денег на счета сотрудников один экземпляр реестра банк возвращает организации с отметкой об исполнении. Реестр и соответствующая выписка по счету свидетельствуют о том, что зарплата зачислена на карты сотрудников. Итоговая сумма реестра должна совпадать с итоговой суммой платежного поручения (платежных поручений). Такой вывод следует из подпункта 1.19 Положения, утвержденного Банком России от 19 июня 2012 г. № 383-П.

При переводе зарплаты на счет одного сотрудника составлять реестр не нужно. В таком случае достаточно подать в банк платежное поручение.

Платежное поручение. Заполняя платежное поручение на нескольких сотрудников, учитывайте следующие особенности:

Эти правила применяйте независимо от того, перечисляет организация зарплату через банк, в котором у нее открыт расчетный счет, или через банк, в котором обслуживаются сотрудники и организация не имеет расчетного счета.

Такой порядок следует из приложения 1 к Положению, утвержденному Банком России от 19 июня 2012 г. № 383-П.

Если зарплата перечисляется на счет одного сотрудника, то в платежном поручении укажите:

Порядок бухучета безналичной выплаты зарплаты зависит от того, куда она поступает:

В первом случае выплату зарплаты отражайте следующими проводками:

ДЕБЕТ 76 КРЕДИТ 51

– переведены деньги в счет выплаты зарплаты (на основании выписки о списании денег со счета организации);

ДЕБЕТ 70 КРЕДИТ 76

– зачислены деньги на зарплатные карты сотрудников (на основании второго экземпляра реестра с отметкой банка об исполнении).

Счет 57 «Переводы в пути» в данной ситуации не используется. Он предназначен для учета денег, подлежащих зачислению на расчетный счет организации, но временно на него не зачисленных (Инструкция к Плану счетов). В то же время при переводе зарплаты деньги перечисляют не на счет организации, а на расчетный счет банка.

Во втором случае выплату зарплаты отразите проводкой:

ДЕБЕТ 70 КРЕДИТ 51

– перечислена зарплата на индивидуальный счет сотрудника (на основании выписки о списании денег со счета организации).

ООО «Торговая фирма “Гермес”» перечисляет зарплату сотрудников на банковские карты.

Договор на выпуск и обслуживание зарплатных карт заключен с банком, в котором у организации открыт расчетный счет.

Перечисление зарплаты на банковские карты предусмотрено трудовым договором.

Зарплата выдается 15-го числа (сумма аванса составляет 50% от оклада) и в последний день (окончательный расчет) каждого месяца.

Если день выдачи попадает на выходной, деньги работникам выплачиваются накануне, в последний перед установленным днем выплаты рабочий день.

Общая сумма начисленной зарплаты сотрудникам отдела продаж за август составила 150 000 руб. Предположим, что НДФЛ с этой суммы удержан в размере 19 500 руб.

Операции по начислению и выплате зарплаты сотрудникам отдела продаж бухгалтер «Гермеса» отразил следующими проводками.

ДЕБЕТ 76 КРЕДИТ 51

– 75 000 руб. – переведены деньги в счет выплаты аванса по зарплате на счет сотрудников в банке (на основании банковской выписки);

ДЕБЕТ 70 КРЕДИТ 76

– 75 000 руб. – зачислены деньги на карточные счета сотрудников (на основании реестра).

ДЕБЕТ 44 КРЕДИТ 70

– 150 000 руб. – начислена зарплата сотрудникам отдела продаж;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 19 500 руб. – удержан НДФЛ с зарплаты сотрудников отдела продаж.

При перечислении зарплаты за август из ее общей суммы необходимо вычесть НДФЛ и аванс, ранее перечисленный сотрудникам.

Сумма, которую нужно перечислить 31 августа, составляет:

150 000 руб. – 19 500 руб. – 75 000 руб. = 55 500 руб.

В этот же день (31 августа) зарплату зачислили на счета сотрудников в банке.

В учете были сделаны проводки:

ДЕБЕТ 76 КРЕДИТ 51

– 55 500 руб. – перечислены деньги в счет выплаты зарплаты за август для зачисления на карточные счета сотрудников (на основании банковской выписки);

ДЕБЕТ 70 КРЕДИТ 76

– 55 500 руб. – зачислена на карточные счета сотрудников зарплата за август (на основании реестра).

Учет расходов, связанных с перечислением зарплаты на картыВсе расходы, связанные с использованием банковских карт для перечисления зарплаты сотрудникам, можно разделить на три группы:

Расходы, связанные с выпуском банковских карт, в бухучете относят к прочим (абз. 7 п. 11 ПБУ 10/99). Их отражают следующей проводкой:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 51

– оплачены услуги банков по изготовлению банковских карт для сотрудников.

Обслуживание банковских карт, как правило, оплачивают на год вперед. В этом случае стоимость годового обслуживания списывайте на расходы ежемесячно равными долями в течение срока действия договора.

В бухгалтерском учете организации нужно сделать следующие проводки.

При оплате годового обслуживания:

ДЕБЕТ 60 (76) КРЕДИТ 51

– перечислен аванс за годовое обслуживание банковских карт.

Ежемесячно в течение года:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 60 (76)

– включена в состав прочих расходов стоимость услуг банка за текущий месяц.

Ситуация: можно ли удержать стоимость банковской карты из зарплаты сотрудника

Да, можно, но только по заявлению самого сотрудника. Сотрудник вправе распоряжаться начисленной зарплатой по своему усмотрению (п. 2 ст. 209 ГК РФ ). Поэтому, если он напишет заявление о согласии возместить расходы, связанные с открытием и обслуживанием банковской карты, бухгалтерия вправе удержать стоимость карты. Без согласия сотрудника этого делать нельзя. Перечень удержаний, которые организация может производить по собственной инициативе, ограничен (ч. 2 ст. 137 ТК РФ ).

Удержание стоимости банковской карты из зарплаты сотрудника отразите проводками:

ДЕБЕТ 73 КРЕДИТ 76

– отнесены за счет сотрудника расходы по оплате стоимости банковской карты;

ДЕБЕТ 70 КРЕДИТ 73

– удержана из зарплаты сотрудника стоимость банковской карты.

Налоги и взносы при карточной выплате зарплатыНДФЛ со стоимости карты и годового обслуживания удерживать не нужно. Обеспечение своевременной выплаты зарплаты – не право, а обязанность организации (ст. 22 ТК РФ ). Следовательно, в этом случае доход сотрудник не получает. А значит, стоимость выпуска и обслуживания карт не входит в налоговую базу по НДФЛ. Аналогичной позиции придерживается Минфин России (письмо от 30 января 2006 г. № 03-05-01-04/13 ).

На стоимость выпуска и годового обслуживания зарплатных карт не нужно начислять взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ ). Не начисляют на стоимость выпуска и обслуживания зарплатных карт и взносы на страхование от несчастных случаев и профзаболеваний. Ведь оплата услуг банка по открытию и обслуживанию зарплатных карт никак не связана с трудовой деятельностью сотрудников.

А можно ли учесть расходы по выпуску и обслуживанию зарплатных карт при расчете налога на прибыль? Ответ на этот вопрос зависит от того, на кого оформлен договор с банком на открытие и обслуживание счета с использованием банковских карт (кто является его клиентом).

Если договор с банком на открытие и обслуживание банковской карты заключает сотрудник организации, то он является клиентом банка и одновременно держателем карты. В этом случае расходы организации по оплате услуг банка по выпуску и обслуживанию банковских карт для сотрудников при расчете налога на прибыль учесть нельзя (п. 29 ст. 270 НК РФ ). Такого же мнения придерживаются контролирующие ведомства (письма Минфина России от 13 июля 2005 г. № 03-03-04/1/74. от 22 марта 2005 г. № 03-03-01-04/1/131. ФНС России от 26 апреля 2005 г. № 02-1-08/80).

В связи с этим в бухучете организации возникают постоянная разница и постоянное налоговое обязательство:

ДЕБЕТ 99 субсчет «Постоянные налоговые обязательства» КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– отражена сумма постоянного налогового обязательства по расходам на выпуск и обслуживание банковских карт.

ООО «Альфа» перечисляет зарплату сотрудникам на банковские карты. Это условие предусмотрено трудовыми договорами. Договоры с банком на открытие и обслуживание счетов с использованием банковских карт заключают сотрудники организации. В январе банку перечислено:

– 6000 руб. – за выпуск банковских карт;

– 30 000 руб. – за годовое обслуживание банковских карт.

В день оплаты услуг банка бухгалтер «Альфы» сделал проводки:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 51

– 6000 руб. – оплачены услуги банка за выпуск банковских карт;

ДЕБЕТ 60 субсчет «Расчеты по авансам выданным» КРЕДИТ 51

– 30 000 руб. – перечислен аванс за годовое обслуживание банковских карт.

В конце января (а затем ежемесячно в течение года) бухгалтер делает следующие проводки:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 60 субсчет «Расчеты с банком»

– 2500 руб. (30 000 руб. 12 мес.) – включена в состав прочих расходов месячная стоимость обслуживания банковских карт;

ДЕБЕТ 60 субсчет «Расчеты с банком» КРЕДИТ 60 субсчет «Расчеты по авансам выданным»

– 2500 руб. – зачтен аванс.

Налогооблагаемую прибыль расходы, связанные с выпуском и обслуживанием банковских карт, не уменьшают. Поэтому в бухучете возникают постоянная разница и постоянное налоговое обязательство.

В январе бухгалтер сделал проводку:

ДЕБЕТ 99 субсчет «Постоянные налоговые обязательства» КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 1700 руб. ((6000 руб. + 2500 руб.) × 20%) – отражена сумма постоянного налогового обязательства по расходам на выпуск и обслуживание карт.

Начиная с февраля вплоть до полного погашения стоимости годового обслуживания банковских карт каждый месяц бухгалтер будет делать такую проводку:

ДЕБЕТ 99 субсчет «Постоянные налоговые обязательства» КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 500 руб. (2500 руб. × 20%) – отражена сумма постоянного налогового обязательства по расходам на обслуживание банковских карт.

Если договор с банком на открытие и обслуживание банковских карт заключает организация, то расходы на такие услуги можно включить в расчет налога на прибыль.

Объясняется это так.

Сотрудники организации, использующие банковские карты, в этом случае являются их держателями, не приобретая каких-либо иных прав, кроме получения денежных средств, перечисленных организацией на счет (п. 1.9 Положения, утвержденного Банком России от 24 декабря 2004 г. № 266-П). Поэтому расходы организации по оплате услуг банка по выпуску и обслуживанию зарплатных карт не могут расцениваться как расходы, произведенные в интересах сотрудников на основании пункта 29 статьи 270 Налогового кодекса РФ.

Такие затраты организация несет в своих собственных интересах, поскольку:

1) отсутствуют расходы на доставку наличных денег от банковских учреждений до мест выдачи зарплаты и их охрану в период перевозки;

2) нет необходимости в дополнительном привлечении отдельного сотрудника бухгалтерии;

3) персонал не отвлекается от исполнения своих трудовых обязанностей и т. п.

Таким образом, расходы на открытие и обслуживание счета с использованием банковских карт являются экономически обоснованными для организации (п. 1 ст. 252 НК РФ ).

Вопрос о том, по какой статье расходов учесть данные затраты, является неоднозначным.

Дело в том, что перечень операций, которые можно отнести к банковским, приведен в статье 5 Закона от 2 декабря 1990 г. № 395-1. Услуги по выпуску и обслуживанию зарплатных карт в нем прямо не поименованы. Поэтому учесть их в составе расходов на услуги, оказанные банками, нельзя (подп. 25 п. 1 ст. 264, подп. 15 п. 1 ст. 265 НК РФ).

Хотя указанные письма содержат разъяснения для организаций, применяющих упрощенку, выводы, сделанные в них, можно распространить и на организации, применяющие общую систему налогообложения.

Есть аргументы, позволяющие организациям учесть при расчете налога на прибыль расходы на открытие и обслуживание банковских карт как расходы на банковские услуги. Они заключаются в следующем. Услуги по выпуску и обслуживанию зарплатных карт можно отнести к числу банковских операций, расходы на которые учитываются при расчете налога на прибыль (подп. 25 п. 1 ст. 264, подп. 15 п. 1 ст. 265 НК РФ).

Связано это с тем, что статья 5 Закона от 2 декабря 1990 г. № 395-1 содержит перечень банковских операций, который является закрытым, а также перечень сделок, которые может совершать кредитная организация, являющийся открытым (абз. 20 ст. 5 Закона от 2 декабря 1990 г. № 395-1 ).

Таким образом, в связи с неоднозначностью норм законодательства и разъяснений контролирующих ведомств организация вправе трактовать соответствующие нормы в свою пользу (п. 7 ст. 3 НК РФ ). Это может привести к разногласиям с проверяющими. Однако в арбитражной практике есть примеры судебных решений, принятых в пользу организаций (см. например, постановления ФАС Московского округа от 7 октября 2008 г. № КА-А40/8215-08. ФАС Поволжского округа от 13 марта 2007 г. № А12-11353/06-С60).

Вместе с тем в любом случае перечень расходов, которые организации могут учесть при расчете налога на прибыль, не ограничен, в частности, является открытым состав прочих производственных и внереализационных расходов (подп. 49 п. 1 ст. 264, подп. 20 п. 1 ст. 265 НК РФ). Поэтому при выполнении прочих необходимых условий признания (в частности, документального подтверждения расходов) организация может учесть расходы по выпуску и обслуживанию банковских карт по подпункту 49 пункта 1 статьи 264 (если такие расходы связаны с производством и (или) реализацией) или подпункту 20 пункта 1 статьи 265 Налогового кодекса РФ (в остальных случаях). При этом не забывайте про принцип равномерности.

Уже не редкость, что частные и государственные предприятия осуществляют выплаты заработной платы сотрудникам на банковскую карту. Такой способ перечисления средств удобен не только для работодателя. Те, которые получают зарплату данным способом, также отмечают достаточно много плюсов.

Уже не редкость, что частные и государственные предприятия осуществляют выплаты заработной платы сотрудникам на банковскую карту. Такой способ перечисления средств удобен не только для работодателя. Те, которые получают зарплату данным способом, также отмечают достаточно много плюсов.

Многие руководители сталкивались с тем, что работники категорически не желали менять привычный ими способ получения заработной платы. Главным аргументом было то, что они привыкли пользоваться только «живыми» деньгами, а карточкой не умеют и не хотят учиться

Данная проблема достаточно легко решается, так как в любом городе имеется достаточное количество банкоматов для снятия средств, к тому же очередей там никогда не наблюдалось. Если к банкомату нет доверия, то любой владелец карты может обратиться в ближайшее отделение банка-владельца карты и кассир за считанные минуты выдаст всю наличность до копейки.

Перечисление зарплаты на пластиковую карточку – основные преимущества для сотрудника предприятия приличным лимитом. Либо одна пластиковая карта может выполнять сразу две роли.

приличным лимитом. Либо одна пластиковая карта может выполнять сразу две роли.Процесс достаточно простой. Чтобы осуществить перевод заработной платы работников на пластиковые карты, организация должна заключить договор с банком. При этом, наиболее удобный способ заключается в том, чтобы счета компании и ее сотрудников принадлежали одному финансовому учреждению. Все комиссии, которые установлены банком, погашает работодатель.

Каждый работник организации подтверждает свое решение в виде письменного заявления, где он указывает, что согласен получать оплату за свой труд на банковскую карту. Работодатель не имеет права принуждать либо сам принимать решение относительно перевода денежных средств сотрудников на пластиковые карты.

Необходимые документы для оформления зарплатных карт После того, как все формальности выполнены, фирма и ее сотрудники открыли счета в одном финансовом учреждении, можно совершать перечисление зарплаты на карту. Здесь банку понадобятся следующие документы:

После того, как все формальности выполнены, фирма и ее сотрудники открыли счета в одном финансовом учреждении, можно совершать перечисление зарплаты на карту. Здесь банку понадобятся следующие документы:

Если предприятие не имеет своего расчетного счета ни в одном из банков, то дополнительно необходимо предоставить дубликаты учредительных документов. В этом случае комиссия банка может быть несколько больше.

Может сложиться ситуация, в которой сотрудники фирмы самостоятельно откроют счет в понравившемся банке и будут получать заработную плату на карточку данного финансового учреждения. В этом случае все комиссионные оплачивает владелец карты.

Когда предоставлены все необходимые документы и счета открыты, работник бухгалтерии, которые несет ответственность за перевод денежных средств, обязан два раза в месяц направлять сотрудникам банка платежное поручение и реестр в двух экземплярах. В последнем документе отображаются суммы зарплат и перечень всех работников организации.

Особенности перечисления зарплаты на карточкуСам порядок перечисления практически ничем не отличается от выплаты наличности.

Конечно же, процесс перехода на пластиковые карты не должен быть причиной задержки выплат. Иначе это может повлечь за собой административную или уголовную ответственность, которая ложится на плечи работодателя.

Понравилась статья про особенности ведения индивидуального предпринимательства? Сохрани, чтобы не потерять.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.