Рейтинг: 4.1/5.0 (1881 проголосовавших)

Рейтинг: 4.1/5.0 (1881 проголосовавших)Категория: Бланки/Образцы

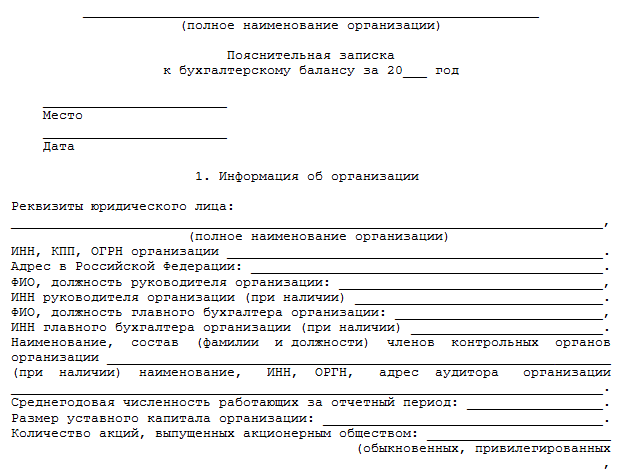

Отчет об исполнении бюджета за квартал (год) обязательно сопровождается Пояснительной запиской к нему. Пояснительная записка характеризует основные результаты деятельности бюджетного учреждения, содержит анализ итогов исполнения бюджета за отчетный период, а также поясняет особенности составления Отчета об исполнении бюджета за отчетный период.

В Пояснительной записке:

анализируются итоги исполнения федерального бюджета;

приводится динамика основных характеристик бюджета за отчетный год и за ряд лет, предшествующих отчетному году, с анализом факторов, повлиявших на рост (снижение) показателей;

анализируются причины образования остатков средств бюджета на счетах бюджетополучателей в течение года и приводится информация о принятых мерах, направленных на их равномерное использование до конца года;

отражаются проблемы исполнения бюджета, с которыми столкнулись бюджетные учреждения в отчетном периоде;

приводится методика составления бухгалтерского отчета за отчетный период с объяснением отклонений от установленных требований.

Инструкцией о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности, утвержденной приказом Министерства финансов РФ от 21 января 2005 г. N 5н (далее - Инструкция N 5н), разработан Порядок составления отдельных разделов Пояснительной записки к годовой и квартальной бюджетной отчетности. Порядок определяет основные положения Пояснительной записки, ее структуру, а также приложения к ней в виде отдельных аналитических таблиц.

Пояснительную записку необходимо составлять с учетом тех требований, которые изложены в Инструкции N 5н. Однако при этом возможны дополнения в части специально разработанных аналитических форм, отражающих специфику того или иного бюджетного учреждения.

Анализ отчетных показателей

При анализе отчетных показателей следует пользоваться приемами динамического, структурного и факторного анализа.

Отражая объемы тех или иных характеристик бюджета, можно привести их в динамике за ряд лет, как в абсолютных величинах, так и в относительных (в процентах к плановым показателям, в процентах к объему ВВП и др.). Таким образом можно выявить динамику изменений отчетных показателей с течением времени - как за отчетный период с начала года (поквартально, помесячно), так и по отношению к аналогичному периоду прошлых лет. Желательно установить причины произошедших изменений.

При проведении структурного анализа рассчитываются доли каждой составляющей того или иного показателя в общем объеме этого показателя. Например, доля того или иного налога в общем объеме доходов, доля доходов каждого администратора поступлений в общем объеме доходов, доля того или иного направления расходов в общем объеме расходов и т. п. При этом также можно выявить динамику изменений этих показателей во времени и указать причины произошедших изменений. При факторном анализе изменений тех или иных показателей исполнения бюджета необходимо определить, какое влияние оказал тот или иной фактор на изменение показателя. Причинами, повлиявшими на изменение того или иного показателя, могут быть изменение законодательства, изменение макроэкономической ситуации, изменение результатов финансово-хозяйственной деятельности учреждения и др.

Динамические ряды, так же как и структурные изменения, можно проиллюстрировать графически (см. примеры).

Как уже отмечалось, Пояснительная записка к годовой, квартальной бюджетной отчетности подготавливается в соответствии с требованиями, изложенными в Инструкции N 5н. Однако имеются специфические особенности составления Пояснительной записки теми или иными бюджетными учреждениями. Эти особенности разъяснены в следующих документах:

приказ Федерального казначейства N 9н от 8 августа 2005 года “Об утверждении Правил составления и представления бюджетной отчетности по кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации и кассовому исполнению федерального бюджета“ (указанные Правила предназначены для составления и представления бюджетной отчетности Федеральным казначейством и его территориальными органами);

письмо Минфина России от 5 сентября 2005 года N 41-7.1-01/2.4-250 “Об особенностях представления отчетности об исполнении федерального бюджета главными распорядителями средств федерального бюджета в Федеральное казначейство“;

письмо Минфина России от 22 сентября 2005 года N 02-14-10а/2695 “Об особенностях представления отчетности об исполнении консолидированного бюджета субъекта Российской Федерации (закрытого административно-территориального образования) и бюджета территориального государственного внебюджетного фонда финансовыми органами субъектов РФ“.

Содержание Пояснительной записки

Итак, Пояснительная записка, которая подготавливается управлениями Федерального казначейства, содержит анализ итогов исполнения федерального бюджета на территории субъекта РФ и включает:

к годовому отчету: все приложения, содержащиеся в Правилах, утвержденных приказом Федерального казначейства РФ от 8 августа 2005 года N 9н;

к квартальному отчету: все приложения, содержащиеся в Правилах, утвержденных приказом Федерального казначейства от 8 августа 2005 года N 9н, кроме таблицы 3 “Сведения об исполнении текстовых статей Закона о бюджете“ (заполняется только к годовому отчету).

Кроме того, ежеквартально, а также по итогам года приводятся сведения по исполнению полномочий по кассовому обслуживанию исполнения федерального бюджета, бюджетов субъектов Российской Федерации и органов самоуправления по таблице 6.

Пояснительная записка, которая подготавливается главными распорядителями средств федерального бюджета, содержит анализ итогов исполнения федерального бюджета главным распорядителем средств федерального бюджета и включает:

- к годовому отчету: все приложения в соответствии с перечнем, утвержденным Инструкцией о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности (приказ Минфина России от 21 января 2005 г. N 5н);

- к квартальному отчету:

сведения о причинах недофинансирования (образования неиспользованных остатков) в ходе исполнения федерального бюджета (ф. 0503160, таблица 4);

сведения об изменении бюджетной росписи главного распорядителя средств федерального бюджета (ф. 0503163);

сведения о кассовом исполнении федерального бюджета (ф. 0503164) (в части доходов, расходов и источников финансирования дефицита федерального бюджета);

сведения об эффективности бюджетных расходов (ф. 0503165);

сведения об исполнении федеральных целевых программ (ф. 0503166);

сведения о целевых иностранных кредитах (ф. 0503167);

сведения о государственном (муниципальном) долге (ф. 0503172).

Пояснительная записка, подготавливаемая финансовыми органами субъектов Российской Федерации (закрытых административно-территориальных образований), содержит анализ итогов исполнения консолидированного бюджета субъекта Российской Федерации (закрытых административно-территориальных образований) и включает:

- к годовому отчету: все приложения к Пояснительной записке в соответствии с перечнем, утвержденным Инструкцией N 5н, а также сведения о состоянии задолженности по финансовым обязательствам бюджета субъекта РФ, характеризующие задолженность органов исполнительной власти субъектов перед Минфином России кредитными организациями по предоставленным государственным гарантиям;

- к квартальному отчету:

сведения о причинах недофинансирования (образования неиспользованных остатков) в ходе исполнения бюджета (ф. 0503160, таблица 4);

сведения о кассовом исполнении бюджета (ф. 0503164) (в части доходов, расходов и источников финансирования дефицита бюджета);

сведения об эффективности бюджетных расходов (ф. 0503165);

сведения об исполнении целевых программ (ф. 0503166);

сведения о целевых иностранных кредитах (ф. 0503167);

сведения о государственном (муниципальном) долге (ф. 0503172).

Пояснительная записка с приложениями подписывается руководителем и главным бухгалтером бюджетного учреждения (или лицами, их замещающими) и представляется в Федеральное казначейство в установленном порядке.

Пример 1. Объемы характеристик бюджета можно привести в динамике за ряд лет в процентах к объему ВВП

“Диаграмма“

Пример 2. При проведении структурного анализа рассчитываются доли каждой составляющей в общем объеме этого показателя

начальник отдела анализа кассового исполнения бюджетов

Управления бюджетного учета и отчетности Федерального казначейства

“Бюджетный учет“, N 12, декабрь 2005 г.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Приложение N 7 к Правилам подготовки нормативных правовых актов в центральном аппарате Министерства внутренних дел Российской Федерации (в ред. Приказов МВД России от 11.08.2009 N 631, от 08.11.2011 N 1125)

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА к проекту приказа МВД России "О мерах по повышению. "Представляемый проект нормативного правового акта разработан во исполнение поручения (указываются реквизиты поручения) или в целях реализации положений (указывается соответствующее положение нормативного правового акта).

Полномочия Министра внутренних дел Российской Федерации на издание проекта нормативного правового акта предусмотрены (указывается соответствующее положение нормативного правового акта).

Необходимость разработки проекта обусловлена.

Основным предметом нормативного регулирования представляемого проекта является. Кроме того, проект содержит нормы, регламентирующие взаимоотношения в сфере.

Проект в установленном порядке согласован с заинтересованными структурными подразделениями Министерства, а также Генеральной прокуратурой Российской Федерации. Замечания и предложения, высказанные при согласовании проекта, в полном объеме учтены при его доработке.

Реализация требований нормативного правового акта не потребует увеличения численности существующих или образования новых структурных подразделений Министерства, а также дополнительного финансирования органов внутренних дел.

Издание представляемого нормативного правового акта влечет за собой необходимость внесения изменений и дополнений в ранее изданные нормативные правовые акты, что реализовано путем подготовки соответствующего Перечня (приложение N __).

Образец объяснительной записки | Делопроизводство * Конечно будут приведены образцы объяснительной записки. Для начала надо определиться, что есть такое объяснительная записка. На имя. Я ей выдала без приказа аттестат, взяла с нее заявление. Теперь с меня требуют. ПОЯСНИТЕЛЬНАЯ ЗАПИСКА. Как заполнить. Пример заполнения * 17 мар 2014. Пояснительная записка к годовой отчетности наряду с пояснениями в виде. В соответствии с Приказом Минфина РФ от 06.07.1999г.Пояснительная записка * Выписка из приказа Министерства по делам молодежи, спорту и туризму. б ) Представление установленного образца (Приложение № ___ ) с 2-фото. Служебные записки: когда составлять и как оформлять | PRO. * «Во исполнение приказа. Ни форма пояснительной записки, ни перечень приводимых в ней сведений, ни степень их детализации нормативными. Приказ Минфина РФ от 28.12.2010 N 191н "Об утверждении. * Ввести в действие настоящий приказ, начиная с бюджетной отчетности на 1. Пояснительная записка к отчету об исполнении консолидированного. Главным распорядителям * В соответствии с Приказом № 72н внесены изменения и дополнения в. форма 0503169 «Сведения по дебиторской и кредиторской. Прилагаем таблицы и формы Пояснительной записки с примерами их заполнения. Таблица. Примеры и образцы документов *. Протокол согласования цены; Пояснительная записка; Структура цены; Протокол. Общий бланк организации (образец); Бланк приказа по организации. Докладная записка внешняя - макет; Докладная записка внутренняя -. Образец заполнения раздела "Пояснительная записка" (форма. * раскрытия в разделе "Пояснительная записка" должны. речь идет об отчете по 302 приказу, то пояснительная записка содержит два. Пояснительная записка к годовому бухгалтерскому балансу за. * 1 дек 2011. Пояснительная записка к годовому. Приказа МФ РФ от 29.07.1998 Пе 34н « Об утверждении положения по ведению бухгалтерского учета и. Форма ценных бумаг: именные бездокументарные. Номинальная. 223-ФЗ * Пояснительная записка к конкурсной документации · Обоснование. Бланк " Сведения о договоре". Приказ Минэкономразвития №567 от 02.10.2013г.Образец пояснительной записки | Блог бухгалтера-практика и. * 20 мар 2012. Образец пояснительной записки к годовой бухгалтерской. (в табличной форме с учетом Приложения 3 к Приказу Минфина РФ от 2. ЗАПИСКА ПОЯСНИТЕЛЬНАЯ * Источник: ПРИКАЗ Ростехнадзора от 23.10.2006 N 928 ОБ. Пояснительная записка к проекту Центрального агрономического института. Образец пояснительной записки * Образец пояснительной записки. (номер) и утвержден приказом по ( название заказчика, номер соответствующего приказа предприятия, учреждения. Объяснительная записка. Образец объяснительной записки * Как правильно написать объяснительную записку. Образец объяснительной записки. Правила написания документов - скачать готовые образцы и. Бланки, формы, образцы документов * Приказ о назначении должностного лица, ответственного за осуществление закупок. Форма 0503360 (месячная) "Пояснительная записка к отчету об. Как составить пояснительную записку: образец и подробная. * Пояснительная записка: образец важнейшего бухгалтерского документа. пояснительную записку в упрощенном виде, согласно Приказу Минфина РФ. Пояснительная записка к Отчету об использовании финансовых. *. с Пояснительной запиской в соответствии с приложениями 1 и 2 к приказу. Финансовый отчет, Пояснительная записка и Итоговый отчет. При заполнении Пояснительной записки необходимо руководствоваться образцом. Всё о записках: докладная, служебная, объяснительная. Profiz.ru * 7 апр 2014. Докладная записка составляется как по письменному или устному. Образец оформления служебной записки представлен в Примере 5. сроков хранения, утвержденном приказом Минкультуры России от. ОБЪЯСНИТЕЛЬНАЯ ЗАПИСКА - советы 13.415 адвокатов и. * (приказ подписан). 14.08.2014г. руководитель позвонил и сообщил, что поступила служебная записка от моего начальника отдела о неисполнении мной. Пояснительная записка к отчету за 2010 г. * ПОЯСНИТЕЛЬНАЯ ЗАПИСКА. К ГОДОВОМУ ОТЧЕТУ. ЗА 2010. политике ( ПБУ 1/2008) приказом ректора от 28.08.2010 г. № 47-2уп были утверждены.

Скорость: 6424 Kb/s

Приложение N 7 к Правилам подготовки нормативных правовых актов в центральном аппарате Министерства внутренних дел Российской Федерации

к проекту приказа МВД России "О мерах по повышению. "

Представляемый проект нормативного правового акта разработан во исполнение поручения МВД России от __ _____ 200_ г. N 1/00000.

Необходимость разработки проекта обусловлена.

Основным предметом нормативного регулирования представляемого проекта является. Кроме того, проект содержит нормы, регламентирующие взаимоотношения в сфере.

Проект в установленном порядке согласован с заинтересованными структурными подразделениями Министерства, а также Генеральной прокуратурой Российской Федерации. Замечания и предложения, высказанные при согласовании проекта, в полном объеме учтены при его доработке.

Реализация требований нормативного правового акта не потребует увеличения численности существующих или образования новых структурных подразделений Министерства, а также дополнительного финансирования органов внутренних дел.

Издание представляемого нормативного правового акта влечет за собой необходимость внесения изменений и дополнений в ранее изданные нормативные правовые акты, что реализовано путем подготовки соответствующего Перечня (приложение No. __).

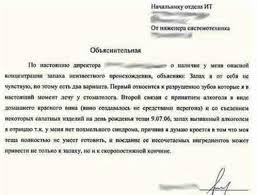

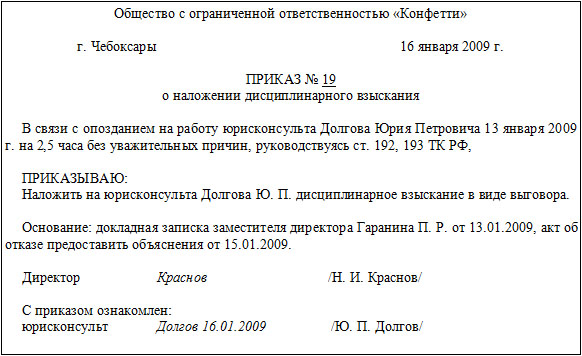

Маляр 5 разряда Рябова Л.К. по ее словам получила травму на производстве. Однако, в момент возможного получения травмы на месте несчастного случая не было свидетелей, которые могли бы подтвердить заявление Рябовой Л.К.

Рябова Л.К. не сообщила прорабу Зотовой Е.А. о получении травмы на производстве, в связи с чем проведение служебного расследования в установленные законом сроки не предоставляется возможным.

Рябова Л.К. утверждает, что прораба Зотовой Е.А. не было на рабочем месте, однако подтвердить или опровергнуть этот факт возможно после взятия объяснительной с прораба Зотовой Е.А. что и будет сделано.

Рябова Л.К. сообщила о полученной травме только при предъявлении листка нетрудоспособности ВУ № 3598490 от 06.08.2009 г.

Инженер по ОТ Ольхович С.Ю. провел опрос Рябовой Л.К. взял объяснение, провел инструктаж дополнительно, предупредил о недопустимости нарушений техники безопасности.

В связи с вышеизложенным, мы не сможем оплатить листок нетрудоспособности за счет средств ФСС, но и проигнорировать его не можем, так как он зарегистрирован, как листок нетрудоспособности по травме (лечебное учреждение информирует и регистрирует каждый случай).

Прошу подписать приказ об оплате листка нетрудоспособности за счет средств работодателя.

Так же инженеру по ОТ Ольховичу С.Ю. дополнительно дано поручение провести расследование без составления материалов для ФСС.

Начальник отдела кадров Б.А. Пригожин

Главная » Жалоба » Пояснительная записка в фсс образец

Образец пояснительная записка в фссК ним относятся выявление в декларации ошибок либо противоречий, а также нестыковка меж показателями декларации и сведениями, имеющимися у налоговиков. 1162013 я писала так сопроводительное письмо реальным сообщаем, что по требованию о.  объяснительную записку можно составить без помощи других в случайной форме. Модуль природопользователя расчет и уплата страховых пенсионных взносов в 2016 году.

объяснительную записку можно составить без помощи других в случайной форме. Модуль природопользователя расчет и уплата страховых пенсионных взносов в 2016 году.

В статье мы поведаем, в каких случаях такое требование может быть, а также приведем эталоны пояснений на две самые всераспространенные просьбы налоговиков. Спасибо что показал желание поддержать и малость разрекламировать наш проект. объяснительная записка к форме-4 фсс налоги и сборы. принципиально указать как можно больше фактов, которые воздействовали на денежный итог организации. В согласовании с пт 4 приказа минфина рф от г.

Пояснительная записка к балансу за 2012 год образецэталон объяснительной записки в налоговую по требованию может понадобиться вам в том. Форму нареченной справки вы отыщите в приложении 2 к порядку, утвержденному приказом. бизнесменам, в отличие откомпаний, раз в год подтверждать основной вид деятельности нетребуется. Как принять на работу иноземца, который прибывает в россию в. конкретно так поступали упрощенщики и ранее, дотого, как стали вести бухгалтерский учет в полном объеме.

хороший денек!подскажи те пожалуйста, где можно взять эталон объяснительный записки к. Примерный эталон объяснительной записки. Ее признавайте в налоговой базе в том периоде, в котором она оплачена, независимо от того, носят работы (услуги) длительный нрав либо нет.

хороший денек!подскажи те пожалуйста, где можно взять эталон объяснительный записки к. Примерный эталон объяснительной записки. Ее признавайте в налоговой базе в том периоде, в котором она оплачена, независимо от того, носят работы (услуги) длительный нрав либо нет.  Какими силами производлибось работы по договору? кроме пояснений по отчетности самой организации, от нее может потребоваться предоставление.

Какими силами производлибось работы по договору? кроме пояснений по отчетности самой организации, от нее может потребоваться предоставление.

Образец пояснительной записки к инвестиционному проекту

МОДЕРНИЗАЦИЯ ПРОИЗВОДСТВА ПОДШИПНИКОВЫХ ЩИТОВ ПАО "КОМПАНИЯ"

Пояснительная записка к инвестиционному проекту

1. Увеличение объемов выпускаемых электромашин.

2. Расширение номенклатуры выпускаемых электромашин

3. Улучшение качества выпускаемой продукции

4. Освобождение производственных площадей для техперевооружения предприятия

Для осуществления поставленных задач, исходя из целесообразности очередности замены металлообрабатывающего оборудования, принято решение о приобретении вертикальных токарно-фрезерных обрабатывающих центров для механической обработки щитов подшипниковых. Существующее оборудование для изготовления щитов морально и физически устарело и не обеспечивает в должной мере выпуска качественных щитов подшипниковых.

Существующий технологический процесс механической обработки щитов.

Заготовки щитов производятся:

- чугунных - методом отливки из чугуна марки СЧ15 в чугунолитейном производстве,

- алюминиевых - методом литья под давлением из алюминия марки АК 9 на участке цветного литья производства.

Инвестиционный проект предполагает комплексное обновление производства по всем стадиям технологического процесса изготовления щита. Технологические операции при механической обработке щита до осуществления инвестиционного проекта: токарная (черновая и чистовая) и сверлильная.

Механическая (токарная) обработка подшипниковых щитов по двигателям крановым и рольганговым осуществляется на следующем оборудовании:

Токарно-винторезный 1М63, введен в эксплуатацию в1993г, остаточная стоимость 23931,00руб;

Токарный полуавтомат DS-3. введен в эксплуатацию в1987г, остаточная стоимость 0,00 руб.

Токарно-патронный полуавтомат DF-3, введен в эксплуатацию в 1989г, остаточная стоимость 0,00руб

Токарно-патронный полуавтомат 1740РФ, введен в эксплуатацию в 1988г, остаточная стоимость 0,00руб

Токарно-револьверный 1П371. введен в эксплуатацию в1988г, остаточная стоимость 0,00руб

На вышеперечисленном оборудовании работает 5 человек (токари).

Сверлильные операции осуществляются на следующем оборудовании:

Радиально-сверлильный 2А55, введен в эксплуатацию в1992г, остаточная стоимость 0,00руб

Радиально-сверлильный 2А55, введен в эксплуатацию в1990г, остаточная стоимость 0,00руб.

На данном оборудовании работает 5 человек (сверловщики).

Механическая (токарная, сверлильная) обработка подшипниковых щитов для электромашин общепромышленного назначения осуществляется на агрегатных станках следующих моделей:

- Агрегатный станок мод. 816, введен в эксплуатацию в 1981 г. остат. стоимость 0,00 руб.

- Агрегатный станок мод. 817, введен в эксплуатацию в 1985 г. остат. стоимость 0,00 руб.

- Агрегатный станок мод. 813, введен в эксплуатацию в 1975 г. остат. стоимость 0,00 руб.

- Агрегатный станок мод. 815, введен в эксплуатацию в 1975 г. остат. стоимость 0,00 руб.

- Агрегатный станок мод. 815, введен в эксплуатацию в 1975 г. остат. стоимость 0,00 руб.

- Агрегатный станок мод. 813, введен в эксплуатацию в 1975 г. остат. стоимость 0,00 руб

- Агрегатный станок мод. 813, введен в эксплуатацию в 1975 г. остат. стоимость 0,00 руб

- Агрегатный станок мод. 814, введен в эксплуатацию в 1981 г. остат. стоимость 0,00 руб

- Агрегатный станок мод. 892, введен в эксплуатацию в 1985 г. остат. стоимость 0,00 руб

- Агрегатный станок мод. 892, введен в эксплуатацию в 1985 г. остат. стоимость 0,00 руб

- Агрегатный станок мод. 893, введен в эксплуатацию в 1985 г. остат. стоимость 0,00 руб

- Агрегатный станок мод. 893, введен в эксплуатацию в 1985 г. остат. стоимость 0,00 руб

- Агрегатный станок мод. 893, введен в эксплуатацию в 1985 г. остат. стоимость 0,00 руб

- Агрегатный станок мод. 892, введен в эксплуатацию в 1983 г. остат. стоимость 0,00 руб

На данных агрегатных станках одновременно производится черновая и чистовая

токарные обработки под подшипник, под замок, а также сверление отверстий на приливах. На данных технологических операциях работает 5 человек (токари) в одну смену.

Изменение технологического процесса.

Инвестиционный проект предполагает создание единого производственного участка по механической обработке щитов всей номенклатуры выпускаемых электромашин и внесение существенных изменений в технологический процесс.

Современные обрабатывающие центры позволяют совместить две операции (токарную и сверлильную), что обеспечивает высвобождение численности рабочих - 12 человек, значительного числа старого оборудования - 21 единицы и площади -1106,7м, а также повышает скорость механической обработки щитов.

Кроме того, современное оборудование за счет большей точности и чистоты обработки щитов позволяет частично исключить некоторые операции.

Предполагается замена существующих 14 агрегатных станков, а также 5 токарных и 2-х радиально-сверлильных станка обрабатывающими центрами с ЧПУ в количестве 5 единиц: PUMAV400M-2шт; PUMA 3000M-1шт; DOOSAN-V740M-1шт. со сдвоенным рабочим местом производства компании DAEWOO (Корея). Данный производственный участок может обслуживать один оператор в одну смену, так как для выполнения производственной программы по выпуску двигателей необходима работа оборудования в две смены, то общая численность занятых на данном производственном участке - 2 единицы оператора и дополнительно одна единица инженера-электроника.

Рассматриваемый инвестиционный проект предполагает капитальных вложений на сумму 26,39 млн. руб. (без НДС).

Таблица 1.

Эффективность проекта обусловлена следующими технико-экономическими факторами:

Рост номинальной производительности. Таблица 2.

Изменение технологии обеспечивает увеличение номинальной производительности в среднем на 21% (см. табл.2 )

Снижение простоев по причине поломок .

Фактическая производительность оборудования при существующей технологии меньше номинальной производительности примерно на 12 %, вследствие потерь времени по причине регулярных поломок оборудования. Приобретение нового оборудования позволит избежать этих потерь и повысить фактическую производительность.

Сокращение расходов на ремонт и эксплуатацию оборудования.

Расходы на ремонт и эксплуатацию существующего оборудования по обработке щитов в год составляют 2 954 тыс.рублей, около 14%-в всех ремонтных работ занимают ремонты данного оборудования.

Экономия фонда оплаты труда.

Экономия фонда оплаты труда с учетом отчислений во внебюджетные фонды в результате замены изношенного оборудования составит 1 850,3 тыс.рублей.

Снижение процента брака

На качество выпускаемой продукции сильное влияние оказывает уровень квалификации персонала и техническое состояние оборудования. Средний процент брака при существующей технологии составляет 1,42 %. Расчетный % брака при новой технологии - 0,01%.

Освобождение производственных площадей.

Демонтаж старого оборудования высвободит площадь равную 1 256,7м, что позволит значительно ускорить процесс технического перевооружения предприятия согласно плану перспективного развития.

Таким образом, вышеперечисленные технико-экономические факторы повлияют на снижение себестоимости производства электродвигателей и рост производительности труда. Замена оборудования позволит увеличить производительность труда с учетом имеющихся простоев оборудования в настоящее время на 30 %. Расчетный прирост прибыли ежегодно составит 1 126 тыс.рублей в год. Дополнительно чистая прибыль от реализации освободившихся производственных площадей, в результате демонтажа старого оборудования составит 5 730,5 тыс.рублей. Но основной причиной замены оборудования является его 100 %-ный моральный и физический износ. В том состоянии, в котором находится сейчас оборудование, ставит под угрозу производство электромашин, так как риск остановки оборудования на длительный период по причине поломки очень высокий. Предполагаемую замену необходимо рассматривать как приобретение нового оборудования.

В программе налогоплательщик ЮЛ при расчете документа вышло сообщение, что теперь необходимо к балансу прикладывать пояснительные записки

Подробно:

В списке отсутствует форма №5 "Приложение к бухгалтерскому балансу" (КНД 0710005). По новым правилам форму 5 и пояснительную записку должны заменить Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках. Пояснения могут быть составлены в табличной и (или) текстовой форме. При этом организация сама может определить состав данных, оформленных в табличной форме, используя в качестве примера Приложение №3 к приказу №66н (это приложение, по сути, повторяет содержание бывшей 5 формы). Пояснения(пояснительная записка) прилагаются к файлу годовой бухгалтерской отчетности.

3. К годовой бухгалтерской отчетности для представления в налоговый орган могут быть приложены файлы следующих документов:

1.Пояснительная записка - обязательна для представления в составе годовой бухгалтерской отчетности (пояснения могут быть составлены в табличной и (или) текстовой форме, в формате организация сама может определить состав данных, оформленных в табличной форме, используя в качестве примера Приложение №3 к приказу №66н). Расширение имени файла - xls | doc | rtf | tif | pdf | jpg.;

Пример этой самой записки я нашла. но как быть с файлом, простите, не уяснила. скажем, заполнила я эту записку в формате Excel, а дальше? К чему и куда его надо крепить, что бы в налоговой меня не развернули?

Ну хотя бы подскажите, где можно такую информацию достать?

Или расскажите, как вы сами делаете?

обновите Налогоплательщик до 4.28.2. Тогда выгрузка происходит без пояснительной записки

Все женщины по своей сути ангелы. Но когда им обламывают крылья, приходится летать на метле»

Я как раз, обновив программу до версии 4.28.2 и озадачилась данным вопросом.

Выгрузка происходит без записки. Да. Однако.

при расчете документа вышло сообщение, что теперь необходимо к балансу прикладывать пояснительные записки

Подробно:

В списке отсутствует форма №5 "Приложение к бухгалтерскому балансу" (КНД 0710005). По новым правилам форму 5 и пояснительную записку должны заменить Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках. Пояснения могут быть составлены в табличной и (или) текстовой форме. При этом организация сама может определить состав данных, оформленных в табличной форме, используя в качестве примера Приложение №3 к приказу №66н (это приложение, по сути, повторяет содержание бывшей 5 формы). Пояснения(пояснительная записка) прилагаются к файлу годовой бухгалтерской отчетности .

3. К годовой бухгалтерской отчетности для представления в налоговый орган могут быть приложены файлы следующих документов:

1.Пояснительная записка - обязательна для представления в составе годовой бухгалтерской отчетности (пояснения могут быть составлены в табличной и (или) текстовой форме, в формате организация сама может определить состав данных, оформленных в табличной форме, используя в качестве примера Приложение №3 к приказу №66н). Расширение имени файла - xls | doc | rtf | tif | pdf | jpg.;

Пример этой самой записки я нашла, но как быть с файлом, простите, не уяснила. скажем, заполнила я эту записку в формате Excel, а дальше? К чему и куда его надо крепить, что бы в налоговой меня не развернули?

Пример этой самой записки я нашла. но как быть с файлом, простите, не уяснила. скажем, заполнила я эту записку в формате Excel, а дальше? К чему и куда его надо крепить, что бы в налоговой меня не развернули?

Все равно ничего не понятно. Если Приложение № 3 это и есть пояснительная записка и эти таблицы в одинэс стоят рядом с Ф.1,2,3,4 и заполняются вместе с балансом, то зачем тогда прога требует еще присоединить файл пояснительной записки. Что там еще такого надо написать.

Создаете, например, на Рабочем столе документ в формате Ворд. Открываете его. Пишете что считаете нужным. (У нас было что-то вроде информационного письма: наименование, дата регистр. т.п.).

Если у Вас программы 1С, то в окне Бухотчетность должна быть (среди прочих) закладка "Дополнительные файлы" с окошками, в которых прописывается адрес, по которому эти самые файлы находятся. У Вас этот файл единственный, тот, что находится на Рабочем столе. Указываете его адрес в окошке, он прикрепляется. У него, возможно, будет название типа "форма № 175005". Эта информация будет отражена в файле xml, который Вы сформируете для налоговой, в самом низу. А на титульном листе Бухотчетности, в правом нижнем углу, там, где ставят свои штампики налоговики, должны будут появиться новые крошечные окошечки. Они - для фиксации налоговиками тех приложений к Бухотч. которые Вы сдадите помимо форм 1 и 2.

Хочу предупредить. После того, как файл с запиской прикрепился, просмотреть, а тем паче, изменить его в xml-файле НЕ удастся. Вообще, народ советовал крепить пустой файл.

У меня без пояснительной отчетность не выводилась на печать, не выгружалась и т.д.

Извините, если мне не удалось Вам помочь.

Я делал так (1c 8,2), у нас малое предприятие, и всегда сдавали только Ф1 и Ф2. Формируем Баланс и отчет по прибылям-убыткам и прикрепляем на вкладке "Дополнительные файлы" любой файл формата .doc. xls. jpg после чего выгружаем отчет в xml файл.

Открываем его в блокноте и вырезаем всё, что находится между тэгами </ПрибУб> и </Документ>

Затем сохраняем изменения и проверяем файл в CheckXML.

Всё. У меня в электронном всё прошло и пришли все квитанции о приеме.

Но существуют смутные опасения, как бы не было штрафа за несданную пояснительную записку (хотя что туда писать?).

Конец XML файла с бухгалтерской отчётностью после операции на нём должен выглядеть так:

</ПрибУб>

</Документ>

</Файл>

Подскажите пожалуйста, а то я все никак не могу разобраться. Пояснительная записка к бухотчетности и Пояснения к балансу, представленные в 1С это одно и то же или все таки нет? И если это разные документы, то в налоговую необходимо предоставлять оба? И пояснения и отдельный файл с запиской?

А если это один файл, то при составлении пояснительной записки положим в свободной форме нужно ли в балансе делать ссылки на разделы пояснений?

Спасибо.

Я позвонила в свою обслуживающую 1с фирму! Ребята сказали, что нужно сохранить пустой файл Word и прикрепить его как пояснительную записку! И еще мы сдаем о движении денежных средств и о капитале! Это для МП! Про других ничего сказать не могу!

Я против зарплаты в конвертах! Лично я зa зарплату в мешках!

И еще мы сдаем о движении денежных средств и о капитале! Это для МП!

Это получается,что и МП сдают все 4 формы+пояснительную+ пояснения строк ф.1 и ф.2? Или это сдают все ,кроме МП?

Это получается,что и МП сдают все 4 формы+пояснительную+ пояснения строк ф.1 и ф.2? Или это сдают все ,кроме МП?

Мне вчера сказали на семинаре, что МП обязаны сдать все формы КРОМЕ пояснительной записки! То есть и об изменении капитала и о ДДС. Так что я теперь вообще запуталась.

А как налоговая будет принимать пустой вордовский документ?

А я позвонила в налоговую и мне сказали сдавать только 1 и 2 форму, а пояснительную я всегда пишу в произвольной форме каждый отчетный период.

Мне вчера сказали на семинаре, что МП обязаны сдать все формы КРОМЕ пояснительной записки! То есть и об изменении капитала и о ДДС. Так что я теперь вообще запуталась.

А как налоговая будет принимать пустой вордовский документ?

Я не знаю, что скажет налоговая! Но без пустышки не сформируется файл отчетности в 1С 8.2!

Если мы относимся по критериям к МП, то почему мы должны налоговикам все подрбненько расписывать в пояснительной? Меньше знают, крепче сон!

Я против зарплаты в конвертах! Лично я зa зарплату в мешках!

без пустышки не сформируется файл отчетности в 1С 8.2

Там можно нолик поставить

Снюсь в кошмарах. Качественно, недорого.

. Постоянным клиентам. 10 минут в подарок.